Факт того, что Китай является самым крупным производителем и потребителем свинины, хорошо известен. Колебания цены и запасов данного вида мяса играют настолько важную роль, что даже могут ощутимо воздействовать на темпы роста инфляции в Поднебесной.

Одной из первых бумаг Гонконгской биржи, которые недавно стали доступны российским инвесторам, оказался крупнейший производитель свинины в мире и мяса в Китае. Рассмотрим эмитента подробнее и разберемся, стоит ли в него инвестировать.

WH Group (288)

История группы компаний начинается еще в 1958 г., но свое текущее название она получила только в 2014 г. В данный момент WH Group является инвестиционным холдингом с фокусом на рынки продуктов питания.

Двумя главными активами группы являются американская Smithfield Foods и китайская Henan Shuanghui Investment & Development. Их основной деятельностью является вертикально-интегрированное свиноводство, от выращивания животных до производства готовых к употреблению продуктов. В периферию деятельности входит логистический бизнес, птицеводство, производство пищевых добавок и красителей и управление сетью розничных продовольственных магазинов.

Исторически WH активно развивалась не только на внутреннем, но и на зарубежных рынках, в основном за счет приобретений, которые начались еще в начале 90-х. Среди первых был на тот момент крупнейший производитель свинины в США Murphy Farms (1999 г.).

Позднее были куплены один из лидеров рынка в США Smithfield Foods (в 2013 г.), крупнейший производитель свинины в Калифорнии Clougherty (в 2016 г.) и несколько крупных игроков в Европе. В итоге это позволило WH Group стать самым крупным игроком на рынке свинины не только в Китае, но и во всем мире, создав портфель из множества узнаваемых (не в России) брендов.

Количество сотрудников — более 107 000. CEO группы с 2010 г. является Вань Лун. Капитализация — 72 млрд HKD.

Финансовые результаты

За 2021 г. продажи упакованной мясной продукции незначительно выросли, на 1,3% г/г, до 3,32 тыс. тонн, а свинины — на 10,3% г/г, до 4,36 тыс. тонн. Количество поголовья составило 50,6 млн свиней.

Выручка выросла на 6,7% г/г, до $27,9 млрд, в основном за счет роста продаж упакованной мясной продукции на 13,6% г/г, до $13,8 млрд. Продажи свинины сократились на 2,7%, до $11,9 млрд.

Операционная прибыль увеличилась на 13,6% г/г, до $1,96 млрд. Почти вся она была традиционно получена благодаря сегменту упакованной продукции. Бизнес группы устроен таким образом, чтобы зарабатывать в более маржинальном сегменте (маржа 16%) готовой продукции и получать дополнительную прибыль от свиноводства (маржа около 2%) только за счет положительного колебания цен на спотовых рынках.

Несмотря на то, что компания полностью ассоциируется с Китаем, на продажи на рынке КНР приходится 38,7% и 47,3% операционной прибыли. Американский рынок является для группы ключевым — доля выручки за прошедший год составила 52%, а операционная прибыль — 47,6%.

Чистая прибыль возросла на 7,2% г/г и достигла $1,04 млрд. Прибыль на акцию составила $0,07.

WH Group смогли получить такие результаты несмотря на то, что цена на свинину упала на 39% г/г после всплеска в результате эпидемии Африканского вируса чумы в Китае. А вот на американском рынке фьючерсы на CME, наоборот, выросли на 55% г/г, до $1,55/кг (тушка) за счет роста инфляции. В то же время стоит отметить, что денежный поток от операционной активности сократился ввиду слабого рынка Китая с $2,3 млрд до $1,8 млрд в 2021 г.

За I квартал 2022 г. компания отчиталась о стагнации выручки г/г на уровне $6,5 млрд. Операционная прибыль выросла на 28% г/г, до $642 млн. Чистая прибыль составила $395 млн (+35% г/г) или $0,03 на акцию.

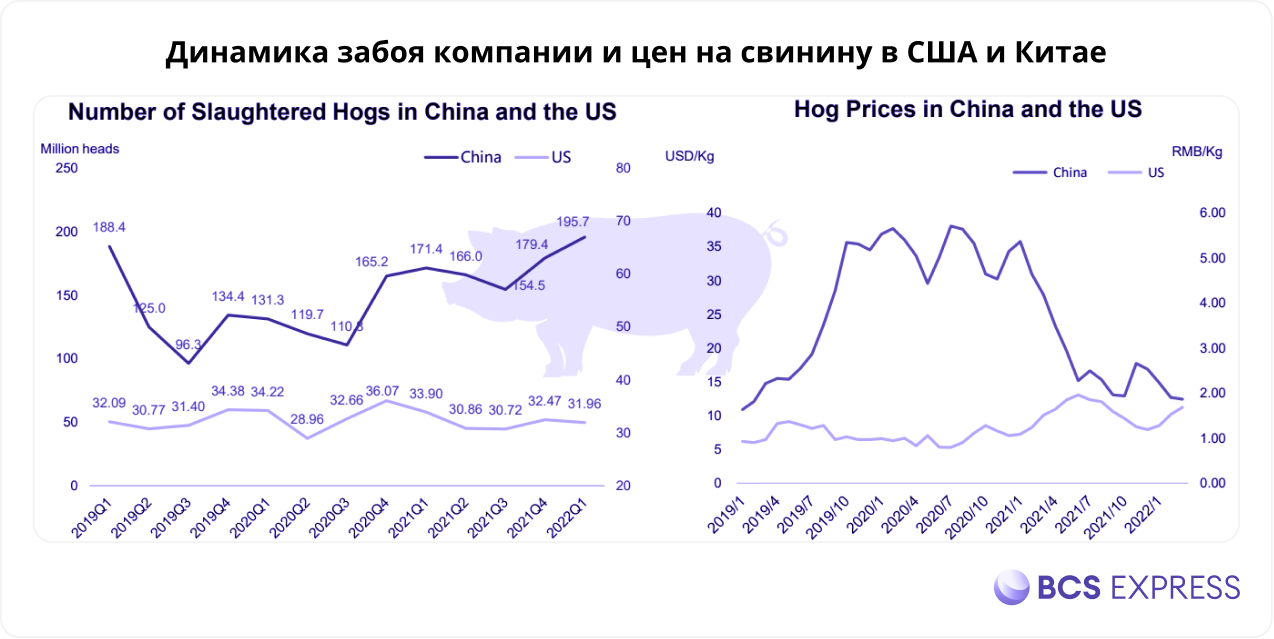

Объем проданной упакованной продукции составил 0,82 тыс. тонн, а сырой свинины — 1,02 тыс. (+2,1% г/г). Забой голов в Китае вырос на 14,1% г/г, а в США, наоборот, упал на 5,6% г/г. По итогам квартала спотовые цены в КНР упали на 55%, а в США — на 15% г/г.

На графике ниже можно заметить очень важный и в то же время логичный момент — обычно компания стремится снижать количество забоя при росте цены. И, наоборот, при падении цены его наращивает, чтобы компенсировать потери.

Оценка и перспективы

За полугодие компания планирует отчитаться 16 августа. Ожидается рост выручки в районе 2% г/г до $13,37 млрд, а вот прибыль значительно возрастет, c $0,02 до $0,06 за счет стабилизации ситуации на китайском рынке и инфляции в США. Динамика на конец года ожидается примерно той же — выручка будет стагнировать, чистая прибыль значительно возрастет.

Что касается более долгосрочной перспективы, то она в многом будет завесить от ситуации на мировом рынке мяса и геополитического расклада.

Рынок свинины является слаборастущим рынком — CAGR 3–4%. Аналитики ожидают постепенное снижение цен на свинину до 2030 г. Такой сценарий может быть допустимым, если затраты на корма снизятся вследствие охлаждения товарных рынков. Для WH Group это не станет слишком большой проблемой — будет просто увеличен объем забоя.

К тому же, как мы выяснили, компания в основном зарабатывает прибыль на продаже упакованной мясной продукции. Тут прогнозы предполагают более активный рост направления — CAGR 7–9%.

Более подробно о том, как устроен мировой рынок мяса, можно прочитать у моего коллегии Андрея Мамонтова в первой и второй статьях цикла о данной индустрии.

WH Group планирует продолжать наращивать производство в Китае, который является мировым лидером по импорту свинины, и возможности для увеличения внутренней доли рынка еще значительные. Кроме того, планируется расширение за счет дополнительных направлений. Для этого в феврале производитель анонсировал строительство третьего индустриального парка. Новые производственные мощности позволят выйти на рынок готовых обедов, обладающий большим потенциалом за счет большого населения страны.

Рост группы с высокой вероятностью продолжится и за счет M&A активности. Компания планирует расширять присутствие на eвропейском и африканском рынке. И для этого нет затруднений — мультипликатор Net debt/EBITDA на конец 2021 г. составил 1,1х.

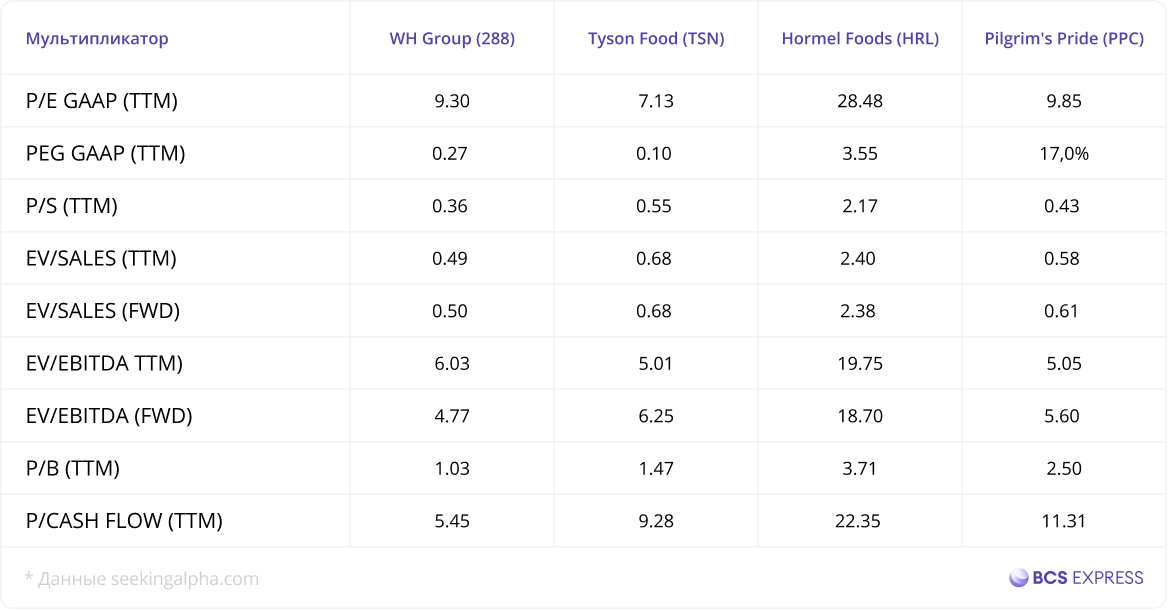

В целом по мультипликаторам WH Group выглядит дешевле американских аналогов, но это уже типично для китайских компаний. В то же время, она значительно уступает по показателям маржинальности за счет слабой маржи свиноводческого направления.

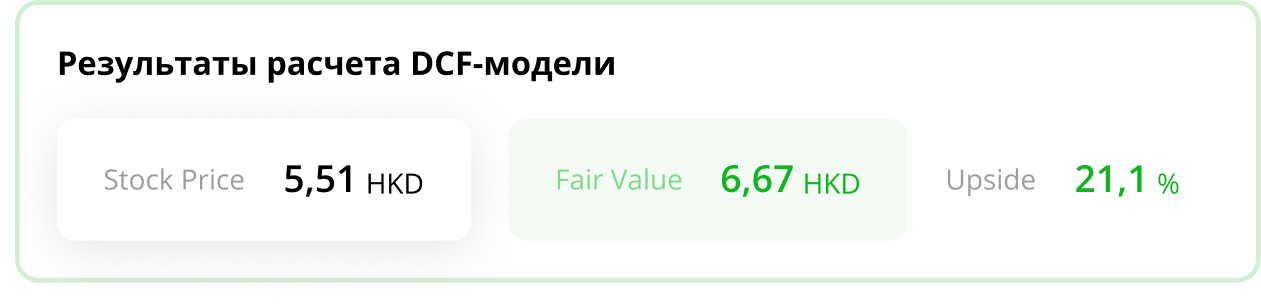

Результаты расчета финансовой модели дисконтированного денежного потока (5Y DCF) при текущих консенсус-прогнозах указывают на справедливую цену в районе 6,67 HKD (+21% от текущей цены).

Что в итоге

• Cтабильно растущий вертикально-интегрированный бизнес с широкой географической диверсификацией. WH Group является мировым лидером на рынке свинины и одним из ведущих игроков на рынке упакованной мясной продукции, как в Китае, так и в США.

• Компания имеет планы и возможности к расширению производства в Китае и портфеля брендов за рубежом через M&A.

• Ключевые рынки буду расти умеренными темпами в ближайшие годы.

• Исходя из оценки, акции имеют потенциал роста от 20%.

• WH Group выплачивает дивиденды — доходность за прошлый год составила 3,2%. Иногда проводит единоразовые байбэки с премией к рынку.

Котировки WH Group подвержены яркой сезонности и склонны в основном расти с января до апреля, что в целом коррелирует с сезонностью фьючерсов на свинину и праздничными днями в Китае (Китайский новый год).

Бумаги определенно стоит рассматривать при формировании защитной части портфеля. Набирать позицию лучше в моменты перепроданности на недельных графиках в соотношении с благоприятной сезонностью. При данной стратегии акции способны были исторически давать почти каждый год в среднем около 15% доходности за квартал.

Перед покупкой инвестору стоит еще раз изучить перспективы рынка мяса на ближайший сезон и финансовое состояние компании.

На СПБ Бирже бумаги WH Group доступны для торговли в HKD под тикером 288.

Одной из первых бумаг Гонконгской биржи, которые недавно стали доступны российским инвесторам, оказался крупнейший производитель свинины в мире и мяса в Китае. Рассмотрим эмитента подробнее и разберемся, стоит ли в него инвестировать.

WH Group (288)

История группы компаний начинается еще в 1958 г., но свое текущее название она получила только в 2014 г. В данный момент WH Group является инвестиционным холдингом с фокусом на рынки продуктов питания.

Двумя главными активами группы являются американская Smithfield Foods и китайская Henan Shuanghui Investment & Development. Их основной деятельностью является вертикально-интегрированное свиноводство, от выращивания животных до производства готовых к употреблению продуктов. В периферию деятельности входит логистический бизнес, птицеводство, производство пищевых добавок и красителей и управление сетью розничных продовольственных магазинов.

Исторически WH активно развивалась не только на внутреннем, но и на зарубежных рынках, в основном за счет приобретений, которые начались еще в начале 90-х. Среди первых был на тот момент крупнейший производитель свинины в США Murphy Farms (1999 г.).

Позднее были куплены один из лидеров рынка в США Smithfield Foods (в 2013 г.), крупнейший производитель свинины в Калифорнии Clougherty (в 2016 г.) и несколько крупных игроков в Европе. В итоге это позволило WH Group стать самым крупным игроком на рынке свинины не только в Китае, но и во всем мире, создав портфель из множества узнаваемых (не в России) брендов.

Количество сотрудников — более 107 000. CEO группы с 2010 г. является Вань Лун. Капитализация — 72 млрд HKD.

Финансовые результаты

За 2021 г. продажи упакованной мясной продукции незначительно выросли, на 1,3% г/г, до 3,32 тыс. тонн, а свинины — на 10,3% г/г, до 4,36 тыс. тонн. Количество поголовья составило 50,6 млн свиней.

Выручка выросла на 6,7% г/г, до $27,9 млрд, в основном за счет роста продаж упакованной мясной продукции на 13,6% г/г, до $13,8 млрд. Продажи свинины сократились на 2,7%, до $11,9 млрд.

Операционная прибыль увеличилась на 13,6% г/г, до $1,96 млрд. Почти вся она была традиционно получена благодаря сегменту упакованной продукции. Бизнес группы устроен таким образом, чтобы зарабатывать в более маржинальном сегменте (маржа 16%) готовой продукции и получать дополнительную прибыль от свиноводства (маржа около 2%) только за счет положительного колебания цен на спотовых рынках.

Несмотря на то, что компания полностью ассоциируется с Китаем, на продажи на рынке КНР приходится 38,7% и 47,3% операционной прибыли. Американский рынок является для группы ключевым — доля выручки за прошедший год составила 52%, а операционная прибыль — 47,6%.

Чистая прибыль возросла на 7,2% г/г и достигла $1,04 млрд. Прибыль на акцию составила $0,07.

WH Group смогли получить такие результаты несмотря на то, что цена на свинину упала на 39% г/г после всплеска в результате эпидемии Африканского вируса чумы в Китае. А вот на американском рынке фьючерсы на CME, наоборот, выросли на 55% г/г, до $1,55/кг (тушка) за счет роста инфляции. В то же время стоит отметить, что денежный поток от операционной активности сократился ввиду слабого рынка Китая с $2,3 млрд до $1,8 млрд в 2021 г.

За I квартал 2022 г. компания отчиталась о стагнации выручки г/г на уровне $6,5 млрд. Операционная прибыль выросла на 28% г/г, до $642 млн. Чистая прибыль составила $395 млн (+35% г/г) или $0,03 на акцию.

Объем проданной упакованной продукции составил 0,82 тыс. тонн, а сырой свинины — 1,02 тыс. (+2,1% г/г). Забой голов в Китае вырос на 14,1% г/г, а в США, наоборот, упал на 5,6% г/г. По итогам квартала спотовые цены в КНР упали на 55%, а в США — на 15% г/г.

На графике ниже можно заметить очень важный и в то же время логичный момент — обычно компания стремится снижать количество забоя при росте цены. И, наоборот, при падении цены его наращивает, чтобы компенсировать потери.

Оценка и перспективы

За полугодие компания планирует отчитаться 16 августа. Ожидается рост выручки в районе 2% г/г до $13,37 млрд, а вот прибыль значительно возрастет, c $0,02 до $0,06 за счет стабилизации ситуации на китайском рынке и инфляции в США. Динамика на конец года ожидается примерно той же — выручка будет стагнировать, чистая прибыль значительно возрастет.

Что касается более долгосрочной перспективы, то она в многом будет завесить от ситуации на мировом рынке мяса и геополитического расклада.

Рынок свинины является слаборастущим рынком — CAGR 3–4%. Аналитики ожидают постепенное снижение цен на свинину до 2030 г. Такой сценарий может быть допустимым, если затраты на корма снизятся вследствие охлаждения товарных рынков. Для WH Group это не станет слишком большой проблемой — будет просто увеличен объем забоя.

К тому же, как мы выяснили, компания в основном зарабатывает прибыль на продаже упакованной мясной продукции. Тут прогнозы предполагают более активный рост направления — CAGR 7–9%.

Более подробно о том, как устроен мировой рынок мяса, можно прочитать у моего коллегии Андрея Мамонтова в первой и второй статьях цикла о данной индустрии.

WH Group планирует продолжать наращивать производство в Китае, который является мировым лидером по импорту свинины, и возможности для увеличения внутренней доли рынка еще значительные. Кроме того, планируется расширение за счет дополнительных направлений. Для этого в феврале производитель анонсировал строительство третьего индустриального парка. Новые производственные мощности позволят выйти на рынок готовых обедов, обладающий большим потенциалом за счет большого населения страны.

Рост группы с высокой вероятностью продолжится и за счет M&A активности. Компания планирует расширять присутствие на eвропейском и африканском рынке. И для этого нет затруднений — мультипликатор Net debt/EBITDA на конец 2021 г. составил 1,1х.

В целом по мультипликаторам WH Group выглядит дешевле американских аналогов, но это уже типично для китайских компаний. В то же время, она значительно уступает по показателям маржинальности за счет слабой маржи свиноводческого направления.

Результаты расчета финансовой модели дисконтированного денежного потока (5Y DCF) при текущих консенсус-прогнозах указывают на справедливую цену в районе 6,67 HKD (+21% от текущей цены).

Что в итоге

• Cтабильно растущий вертикально-интегрированный бизнес с широкой географической диверсификацией. WH Group является мировым лидером на рынке свинины и одним из ведущих игроков на рынке упакованной мясной продукции, как в Китае, так и в США.

• Компания имеет планы и возможности к расширению производства в Китае и портфеля брендов за рубежом через M&A.

• Ключевые рынки буду расти умеренными темпами в ближайшие годы.

• Исходя из оценки, акции имеют потенциал роста от 20%.

• WH Group выплачивает дивиденды — доходность за прошлый год составила 3,2%. Иногда проводит единоразовые байбэки с премией к рынку.

Котировки WH Group подвержены яркой сезонности и склонны в основном расти с января до апреля, что в целом коррелирует с сезонностью фьючерсов на свинину и праздничными днями в Китае (Китайский новый год).

Бумаги определенно стоит рассматривать при формировании защитной части портфеля. Набирать позицию лучше в моменты перепроданности на недельных графиках в соотношении с благоприятной сезонностью. При данной стратегии акции способны были исторически давать почти каждый год в среднем около 15% доходности за квартал.

Перед покупкой инвестору стоит еще раз изучить перспективы рынка мяса на ближайший сезон и финансовое состояние компании.

На СПБ Бирже бумаги WH Group доступны для торговли в HKD под тикером 288.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба