15 августа 2022 | РУСАЛ

О компании.

РУСАЛ — вертикально интегрированный низкозатратный производитель алюминия, основные производственные мощности которого расположены в Сибири на территории РФ. В 2021 году РУСАЛ являлся одним из крупнейших производителей первичного алюминия и сплавов в мире. На долю компании приходилось около 5,6% мирового производства алюминия и 6,3% глинозема

Производственная цепочка РУСАЛа включает месторождения бокситов и нефелиновых руд,

глиноземные и алюминиевые заводы, литейные отделения, фольгопрокатные заводы, центры

производства упаковки и колес. РУСАЛ присутствует в 20 странах мира на 5 континентах.

Текущая цена акций.

С февральских максимумов, акция за полгода снизилась на 50% и сейчас торгуется в районе сильного уровня по 44,4 рубля за акцию.

Финансовый отчёт.

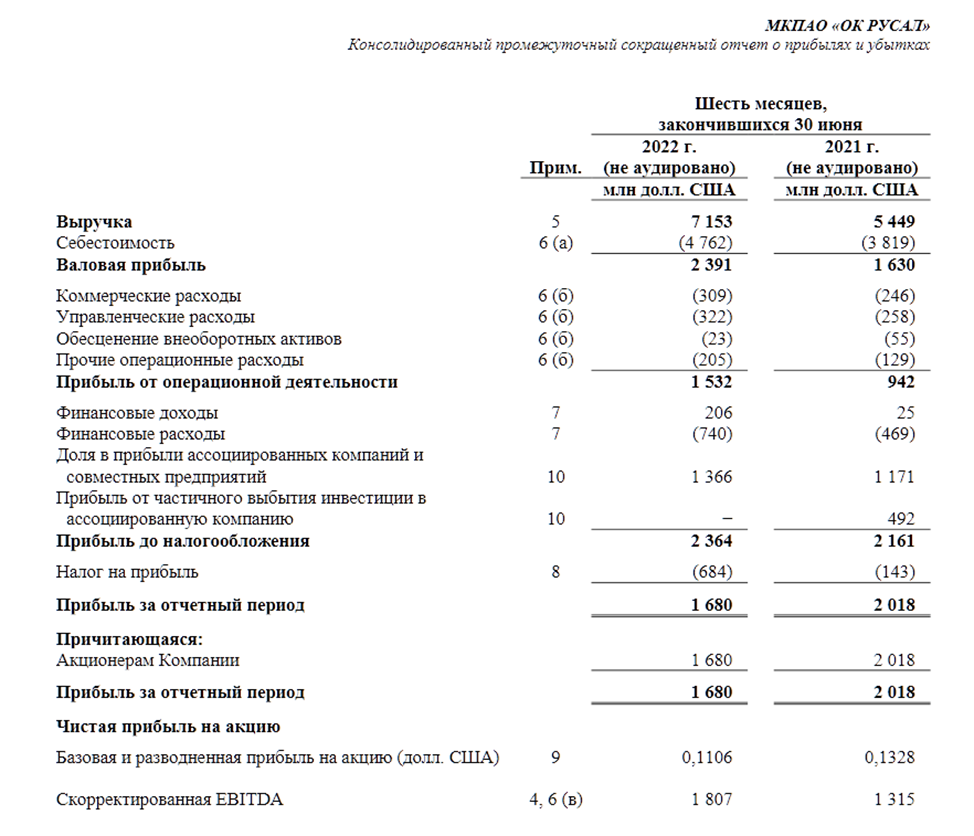

Финансовые результаты за полугодие, несмотря на все трудности, оказались очень достойными:

Относительно 1П 2021, выручка выросла на 31% до $7,15 млрд. По большей части это объясняется ростом цена на алюминий на Лондонской бирже. Средняя цена продажи алюминия в первом полугодии 2022 года составила 3 365 долл. (+47,1% г/г).

Себестоимость выросла на 25% г/г до $4,7 млрд. Это связано с укреплением рубля и необходимостью перестройки логистических цепочек из-за:

запрета правительства Австралии на экспорт глинозема в Россию;

приостановки производства на Николаевском глиноземном заводе в связи с событиями на Украине.

Несмотря на это, операционная прибыль выросла на 62% до $1,5 млрд.

Скорр. EBITDA выросла чуть меньше, но тоже очень круто: на 37% до $1,8 млрд.

Итоговая чистая прибыль составила $1,68 млрд (-17% г/г).

Операционные результаты.

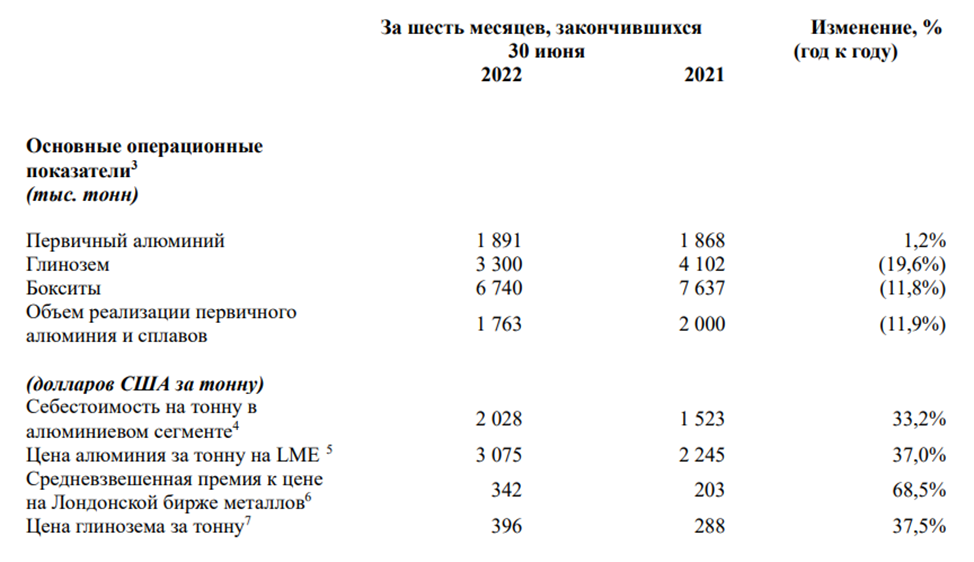

Производство алюминия за прошедшие полгода практически не изменилось (+1%). Зато снизилось производство глинозема (-19%) и бокситов (-12%). Также на 12% снизился объем продаж алюминия и сплавов.

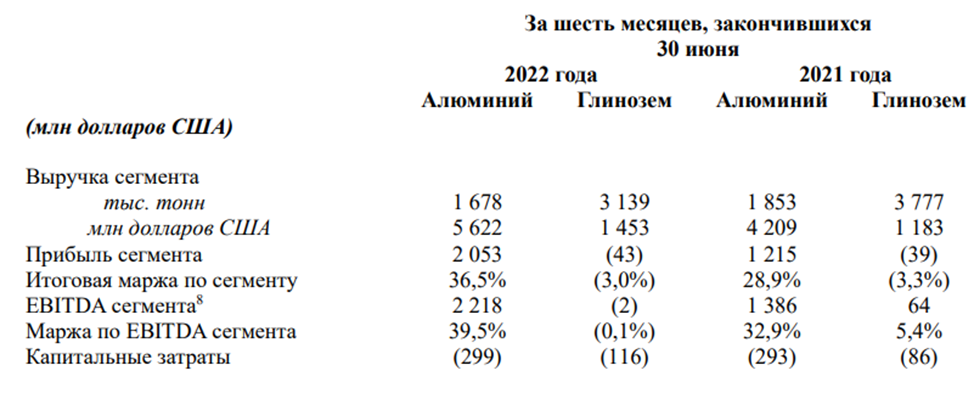

Выручка по сегментам.

За прошедшие полгода было продано 1,678 млн тонн алюминия, это почти на 10% меньше, чем годом ранее. Но из-за роста цен, выручка увеличилась на 33% до $5,6 млрд.

Продажи глинозёма также упали 17% до 3,1 млн тонн. Но в деньгах также произошёл рост до $1,45 млрд.

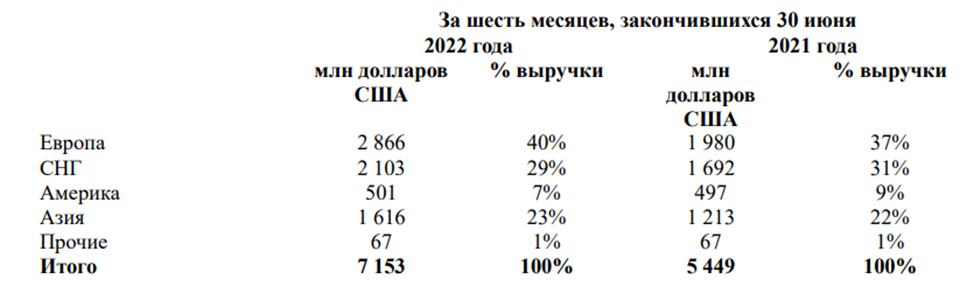

Рынки продаж.

Интересно, что несмотря на геополитическую напряженность и разрывы с западом во многих областях, продажи алюминия в Европу выросли. Доля этого рынка составляет 40%. Также значимыми рынками сбыта являются страны СНГ и Азии.

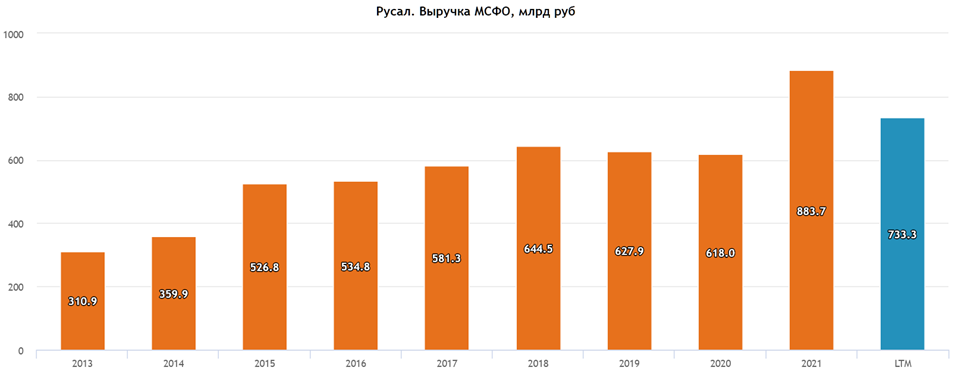

Выручка и производство. Динамика по годам.

Динамика выручки по годам не впечатляет. Сильный всплеск в 2021 году связан с ростом цен на алюминий.

Производство же достаточно стабильно. И уже много лет колеблется у уровня 3,75 млн тонн алюминия в год.

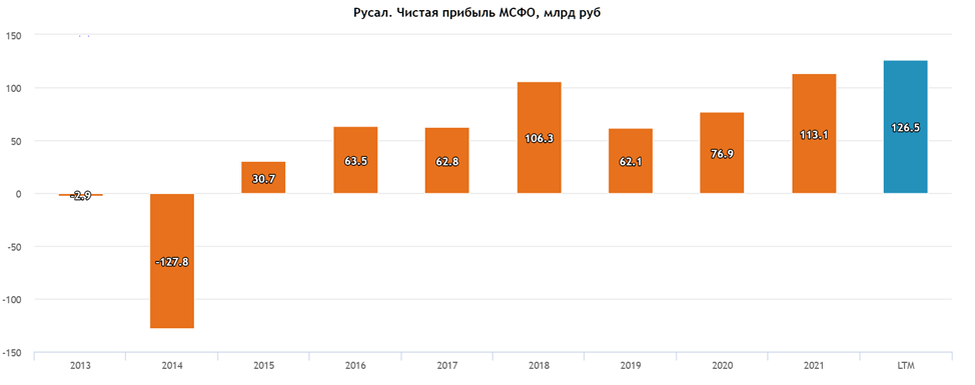

Чистая прибыль. Динамика по годам.

Чистая прибыль последние три года показывает планомерный рост. Но говоря про Чистую прибыль, нельзя забывать, что весомая часть от неё - это доля Чистой прибыли НорНикеля, которая прибавляется к реальной Операционной прибыли РУСАЛА.

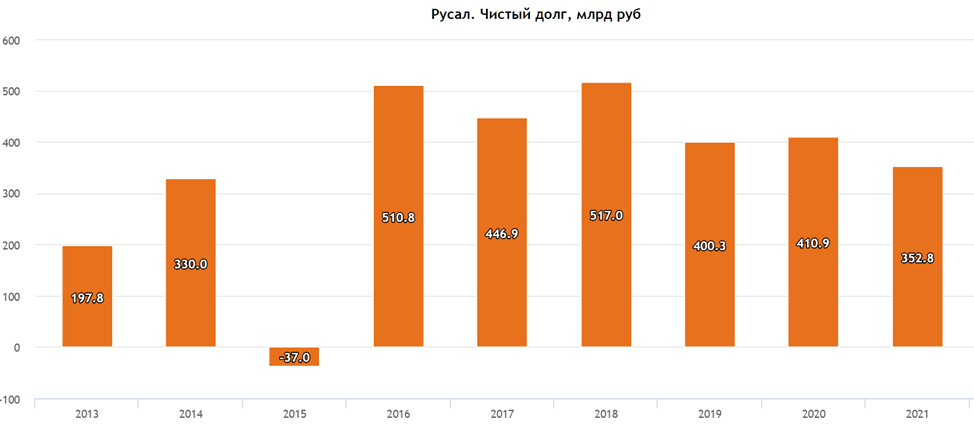

Долговая нагрузка.

Долги в долларах выросли на 23% до $5,8 млрд долларов. Но в рублях долг остался на том же уровне: около 352 млрд.

Вообще исторически, долговая нагрузка у РУСАЛа была довольно высокая. Но в последние годы наметилась позитивная динамика. Долг удалось снизить на 150млр рублей до 350 млрд. В основном помогли высокие цены на алюминий.

Для понимания, более 20млрд рублей ежегодно РУСАЛ тратит на выплату банкам в качестве процентов.

Текущий ND/EBITDA = 1,7. Это говорит о высокой, но уже не критической долговой нагрузке.

Говоря про долг, нужно отметить, что в августе 2022 года Компания разместила первый дебютный выпуск облигаций, номинированный в юанях, на Московской бирже, сроком на 5 лет, на общую сумму $617 млн (4 млрд юаней), ставкой купона 3,9% годовых. Средства будут направлены на общекорпоративные цели, включая рефинансирование текущего долга.

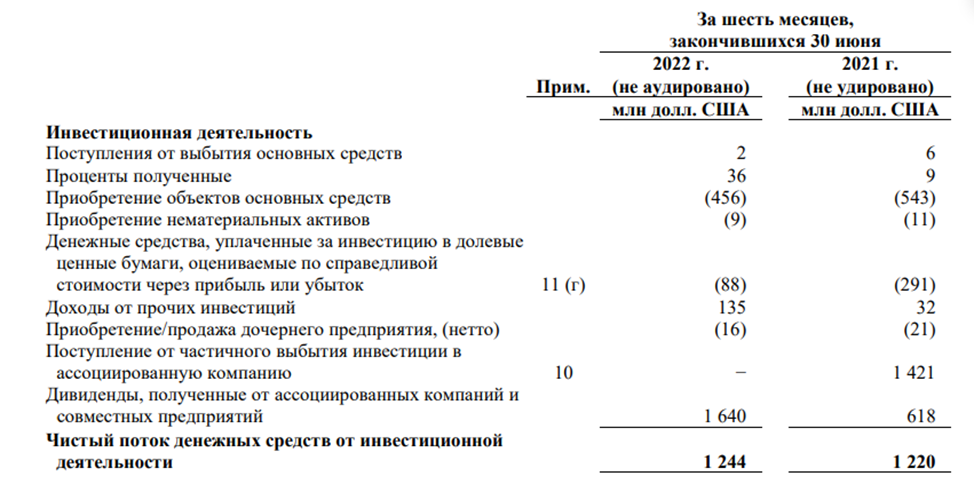

Денежный поток.

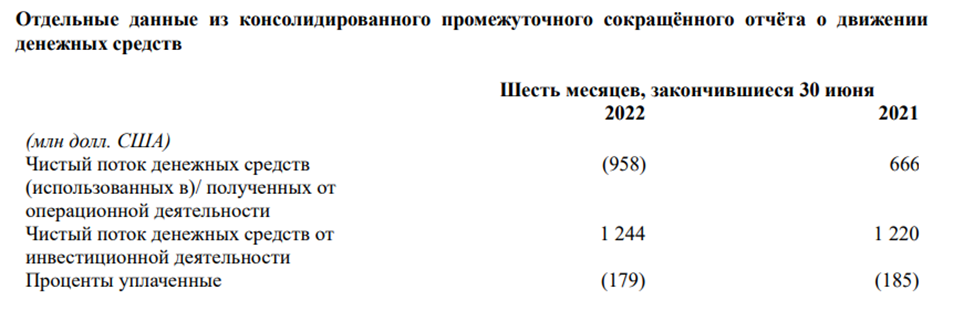

Одним из наиболее негативных моментов в отчёте является отрицательный чистый денежный поток от операционной деятельности. В основном это объясняется ростом запасов на $1,28 млрд. А также ростом дебиторской задолженности на $0,67 млрд, и уменьшением на эту же сумму кредиторской задолженности. Т.е. получается, что РУСАЛ активно расплачивается со своими поставщиками, а его покупатели, наоборот, придерживают средства.

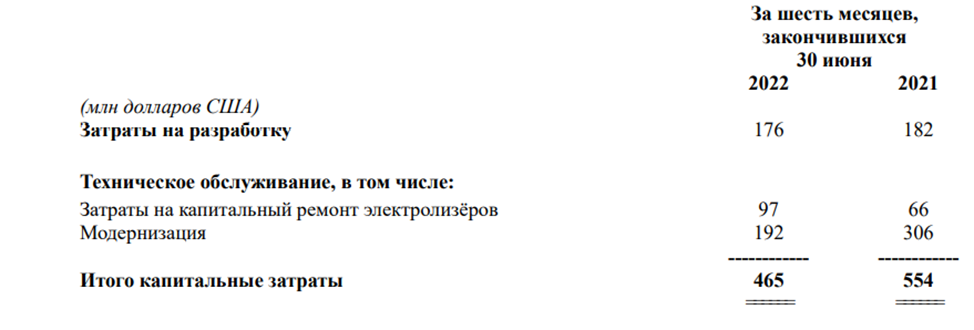

Капитальные затраты.

За полгода на капитальные затраты компания потратила $0,46 млрд. Они были преимущественно направлены на поддержание действующих производственных мощностей. Вообще последние годы на эти цели тратиться примерно $1 млрд/год.

И их снижение ближайшие годы не планируется. В июне 2021 года компания объявила о намерении реализовать Проект Модернизации. РУСАЛ достраивает Тайшетский алюминиевый завод. Также компания готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует около $5 млрд.

Мультипликаторы.

По мультипликаторам компания оценена относительно недорого:

Текущая цена акции = 44,5 руб

Капитализация компании = 677 млрд руб

EV/EBITDA = 6,7

P/E = 5,5

P/S= 1

P/BV = 1,4

Рентабельность по EBITDA = 25%

Дивиденды.

Дивиденды компания не платит с 2017 года. Ну и это естественно, т.к. долговая нагрузка была очень существенной. С её снижением, появляется всё больше оснований и надежд на возобновление выплат. Но ближайшее время я бы не стал на это рассчитывать, т.к. сейчас период высокой неопределенности, а текущий долг всё еще довольно большой.

Норникель.

Говоря про РУСАЛ, нельзя не отметить тот факт, что он владеет 26% акциями Норильского Никеля. И что интересно, по текущим рыночным ценам, эта доля оценивается в 630 млрд руб. Что составляет более 90% от рыночной капитализации самого РУСАЛа. Этот факт говорит о большой недооценке самого алюминиевого бизнеса компании.

До конца 2022г. действовало соглашение между основными акционерами компаний. Согласно которому, НорНикель был вынужден выплачивать очень высокие дивиденды. И как видим, за прошедшие полгода РУСАЛ получил $1,64 млрд дивидендами. Эти деньги очень помогали, особенно в части гашения долговой нагрузки. В ближайшие годы высоких дивидендов от НорНикеля похоже, что не предвидится, так что компания не будет дополучать весьма ощутимых доходов.

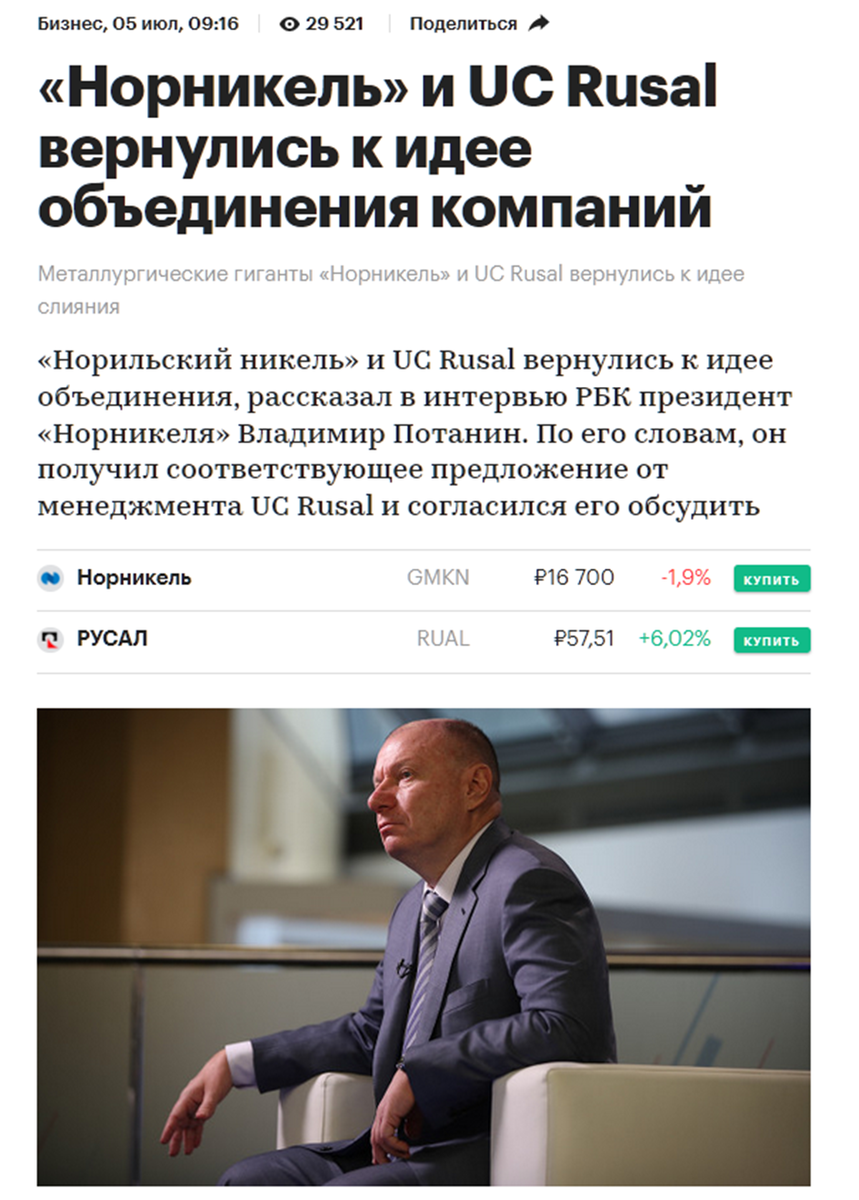

Объединение компаний.

Потеря дивидендов от НорНикеля может быть очень негативным для РУСАЛа, поэтому они вновь предложили Потанину объединится. Для РУСАЛа это будет довольно позитивно, т.к. долг размажется и на НорНикель. А вот зачем это НорНикелю до конца не очень понятно. Какой-то очевидной выгоды от синергии не видно. Впрочем пока окончательного решения нет.

Русгидро.

Кроме НорНикеля у РУСАЛа ещё весомый пакет акций в Русгидро. За прошедшие полгода на это было потрачено около $90 млн. Текущая доля 9%. Ценные бумаги были куплены путем множественных сделок с июля 2020 года по июнь 2022 года за $0,5 млрд.

Для РУСАЛа покупка акций РусГидро является стратегическим шагом. Компании давно сотрудничают в рамках проекта БЭМО — Богучанская ГЭС обеспечивает энергоснабжением Богучанский алюминиевый завод. Для РУСАЛа вхождение в капитал РусГидро может способствовать расширению масштабов совместной деятельности и снижению углеродного следа.

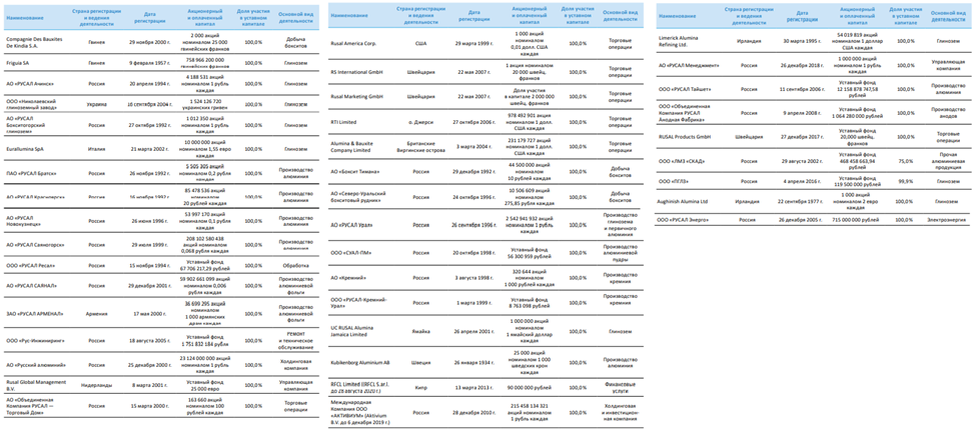

Дочки РУСАЛА.

РУСАЛ кроме НорНикеля и Русгидро (в Русглиро доля большая, но не контролирующая) напрямую или косвенно контролирует деятельность большого числа дочерних компаний из разных стран и сфер деятельности.

Санкции.

10.03.22 РУСАЛ сообщил, что включение Дерипаски в санкционный список не отразится на деятельности Компании.

Основные санкционные трудности связаны с ограничениями Австралии, которая запретила экспорт своего сырья (в частности, глинозем) для производства алюминия. Но судя по текущему финансовому отчёту, они не фатально сказались на результатах, вероятно, РУСАЛ смог наладить стабильные поставки глинозёма из Китая.

Выводы.

Итак, РУСАЛ – отечественный гигант с одной из самых низких в мире себестоимостей производства алюминия. Это прибыльная компания, но с большой долговой нагрузкой. Которая не позволяет РУСАЛу выплачивать дивиденды. За последние три года долговая нагрузка снизилась на треть. Но по-прежнему остаётся внушительной. Также нужно отметить, что это долг с запасом покрывается акциями НорНикеля, которые есть на балансе РУСАЛа.

Дивидендное соглашение с НорНикелем подходит к концу. Это может лишить компанию 100 млрд руб дополнительного денежного потока в год. А т.к. не считая инвест программы, только по долгам траты РУСАЛА превышают 20 млрд ежегодно, то вполне вероятно, что долговая нагрузка снова станет расти.

В связи с текущей геополитической ситуацией себестоимость продукции у РУСАЛа выросла, в том числе из-за укрепления рубля, санкций Австралии и приостановке производства на Николаевском глиноземном заводе.

Учитывая то, что основной рынок сбыта – это Европа. Теоретически, нельзя исключать дополнительных санкций. Что может существенно сказаться на компании.

РУСАЛ не является компанией роста (производство не растёт). Но и не так интересна с точки зрения компании стоимости, т.к. долг высок, и дивиденды пока не платит.

Цена акций РУСАЛ (синяя линия) и цена на алюминий (оранжевая линия)

Фактически, РУСАЛ – это некоторая производная от цен на алюминий. Графики сильно скоррелированы.

С другой стороны, текущая цена компании по мультипликаторам не высока. К тому же капитализация практически равна доле РУСАЛа в компании НорНикель. Или можно говорить, что через покупку акций РУСАЛ, вы покупаете акции НорНикель с большим дисконтом. С этой точки зрения, идея по покупке акций РУСАЛа выглядит очень интересной. Правда, этот дисконт сохраняется уже много лет, и не понятно, когда он схлопнется.

Сам я до сих пор не инвестировал в эту компанию из-за описанных выше соображений. Но если будут интересные цены, то не исключаю, что куплю на небольшую доля от портфеля.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

РУСАЛ — вертикально интегрированный низкозатратный производитель алюминия, основные производственные мощности которого расположены в Сибири на территории РФ. В 2021 году РУСАЛ являлся одним из крупнейших производителей первичного алюминия и сплавов в мире. На долю компании приходилось около 5,6% мирового производства алюминия и 6,3% глинозема

Производственная цепочка РУСАЛа включает месторождения бокситов и нефелиновых руд,

глиноземные и алюминиевые заводы, литейные отделения, фольгопрокатные заводы, центры

производства упаковки и колес. РУСАЛ присутствует в 20 странах мира на 5 континентах.

Текущая цена акций.

С февральских максимумов, акция за полгода снизилась на 50% и сейчас торгуется в районе сильного уровня по 44,4 рубля за акцию.

Финансовый отчёт.

Финансовые результаты за полугодие, несмотря на все трудности, оказались очень достойными:

Относительно 1П 2021, выручка выросла на 31% до $7,15 млрд. По большей части это объясняется ростом цена на алюминий на Лондонской бирже. Средняя цена продажи алюминия в первом полугодии 2022 года составила 3 365 долл. (+47,1% г/г).

Себестоимость выросла на 25% г/г до $4,7 млрд. Это связано с укреплением рубля и необходимостью перестройки логистических цепочек из-за:

запрета правительства Австралии на экспорт глинозема в Россию;

приостановки производства на Николаевском глиноземном заводе в связи с событиями на Украине.

Несмотря на это, операционная прибыль выросла на 62% до $1,5 млрд.

Скорр. EBITDA выросла чуть меньше, но тоже очень круто: на 37% до $1,8 млрд.

Итоговая чистая прибыль составила $1,68 млрд (-17% г/г).

Операционные результаты.

Производство алюминия за прошедшие полгода практически не изменилось (+1%). Зато снизилось производство глинозема (-19%) и бокситов (-12%). Также на 12% снизился объем продаж алюминия и сплавов.

Выручка по сегментам.

За прошедшие полгода было продано 1,678 млн тонн алюминия, это почти на 10% меньше, чем годом ранее. Но из-за роста цен, выручка увеличилась на 33% до $5,6 млрд.

Продажи глинозёма также упали 17% до 3,1 млн тонн. Но в деньгах также произошёл рост до $1,45 млрд.

Рынки продаж.

Интересно, что несмотря на геополитическую напряженность и разрывы с западом во многих областях, продажи алюминия в Европу выросли. Доля этого рынка составляет 40%. Также значимыми рынками сбыта являются страны СНГ и Азии.

Выручка и производство. Динамика по годам.

Динамика выручки по годам не впечатляет. Сильный всплеск в 2021 году связан с ростом цен на алюминий.

Производство же достаточно стабильно. И уже много лет колеблется у уровня 3,75 млн тонн алюминия в год.

Чистая прибыль. Динамика по годам.

Чистая прибыль последние три года показывает планомерный рост. Но говоря про Чистую прибыль, нельзя забывать, что весомая часть от неё - это доля Чистой прибыли НорНикеля, которая прибавляется к реальной Операционной прибыли РУСАЛА.

Долговая нагрузка.

Долги в долларах выросли на 23% до $5,8 млрд долларов. Но в рублях долг остался на том же уровне: около 352 млрд.

Вообще исторически, долговая нагрузка у РУСАЛа была довольно высокая. Но в последние годы наметилась позитивная динамика. Долг удалось снизить на 150млр рублей до 350 млрд. В основном помогли высокие цены на алюминий.

Для понимания, более 20млрд рублей ежегодно РУСАЛ тратит на выплату банкам в качестве процентов.

Текущий ND/EBITDA = 1,7. Это говорит о высокой, но уже не критической долговой нагрузке.

Говоря про долг, нужно отметить, что в августе 2022 года Компания разместила первый дебютный выпуск облигаций, номинированный в юанях, на Московской бирже, сроком на 5 лет, на общую сумму $617 млн (4 млрд юаней), ставкой купона 3,9% годовых. Средства будут направлены на общекорпоративные цели, включая рефинансирование текущего долга.

Денежный поток.

Одним из наиболее негативных моментов в отчёте является отрицательный чистый денежный поток от операционной деятельности. В основном это объясняется ростом запасов на $1,28 млрд. А также ростом дебиторской задолженности на $0,67 млрд, и уменьшением на эту же сумму кредиторской задолженности. Т.е. получается, что РУСАЛ активно расплачивается со своими поставщиками, а его покупатели, наоборот, придерживают средства.

Капитальные затраты.

За полгода на капитальные затраты компания потратила $0,46 млрд. Они были преимущественно направлены на поддержание действующих производственных мощностей. Вообще последние годы на эти цели тратиться примерно $1 млрд/год.

И их снижение ближайшие годы не планируется. В июне 2021 года компания объявила о намерении реализовать Проект Модернизации. РУСАЛ достраивает Тайшетский алюминиевый завод. Также компания готовится к перестройке Красноярского, Иркутского, Новокузнецкого и Братского алюминиевых заводов, что потребует около $5 млрд.

Мультипликаторы.

По мультипликаторам компания оценена относительно недорого:

Текущая цена акции = 44,5 руб

Капитализация компании = 677 млрд руб

EV/EBITDA = 6,7

P/E = 5,5

P/S= 1

P/BV = 1,4

Рентабельность по EBITDA = 25%

Дивиденды.

Дивиденды компания не платит с 2017 года. Ну и это естественно, т.к. долговая нагрузка была очень существенной. С её снижением, появляется всё больше оснований и надежд на возобновление выплат. Но ближайшее время я бы не стал на это рассчитывать, т.к. сейчас период высокой неопределенности, а текущий долг всё еще довольно большой.

Норникель.

Говоря про РУСАЛ, нельзя не отметить тот факт, что он владеет 26% акциями Норильского Никеля. И что интересно, по текущим рыночным ценам, эта доля оценивается в 630 млрд руб. Что составляет более 90% от рыночной капитализации самого РУСАЛа. Этот факт говорит о большой недооценке самого алюминиевого бизнеса компании.

До конца 2022г. действовало соглашение между основными акционерами компаний. Согласно которому, НорНикель был вынужден выплачивать очень высокие дивиденды. И как видим, за прошедшие полгода РУСАЛ получил $1,64 млрд дивидендами. Эти деньги очень помогали, особенно в части гашения долговой нагрузки. В ближайшие годы высоких дивидендов от НорНикеля похоже, что не предвидится, так что компания не будет дополучать весьма ощутимых доходов.

Объединение компаний.

Потеря дивидендов от НорНикеля может быть очень негативным для РУСАЛа, поэтому они вновь предложили Потанину объединится. Для РУСАЛа это будет довольно позитивно, т.к. долг размажется и на НорНикель. А вот зачем это НорНикелю до конца не очень понятно. Какой-то очевидной выгоды от синергии не видно. Впрочем пока окончательного решения нет.

Русгидро.

Кроме НорНикеля у РУСАЛа ещё весомый пакет акций в Русгидро. За прошедшие полгода на это было потрачено около $90 млн. Текущая доля 9%. Ценные бумаги были куплены путем множественных сделок с июля 2020 года по июнь 2022 года за $0,5 млрд.

Для РУСАЛа покупка акций РусГидро является стратегическим шагом. Компании давно сотрудничают в рамках проекта БЭМО — Богучанская ГЭС обеспечивает энергоснабжением Богучанский алюминиевый завод. Для РУСАЛа вхождение в капитал РусГидро может способствовать расширению масштабов совместной деятельности и снижению углеродного следа.

Дочки РУСАЛА.

РУСАЛ кроме НорНикеля и Русгидро (в Русглиро доля большая, но не контролирующая) напрямую или косвенно контролирует деятельность большого числа дочерних компаний из разных стран и сфер деятельности.

Санкции.

10.03.22 РУСАЛ сообщил, что включение Дерипаски в санкционный список не отразится на деятельности Компании.

Основные санкционные трудности связаны с ограничениями Австралии, которая запретила экспорт своего сырья (в частности, глинозем) для производства алюминия. Но судя по текущему финансовому отчёту, они не фатально сказались на результатах, вероятно, РУСАЛ смог наладить стабильные поставки глинозёма из Китая.

Выводы.

Итак, РУСАЛ – отечественный гигант с одной из самых низких в мире себестоимостей производства алюминия. Это прибыльная компания, но с большой долговой нагрузкой. Которая не позволяет РУСАЛу выплачивать дивиденды. За последние три года долговая нагрузка снизилась на треть. Но по-прежнему остаётся внушительной. Также нужно отметить, что это долг с запасом покрывается акциями НорНикеля, которые есть на балансе РУСАЛа.

Дивидендное соглашение с НорНикелем подходит к концу. Это может лишить компанию 100 млрд руб дополнительного денежного потока в год. А т.к. не считая инвест программы, только по долгам траты РУСАЛА превышают 20 млрд ежегодно, то вполне вероятно, что долговая нагрузка снова станет расти.

В связи с текущей геополитической ситуацией себестоимость продукции у РУСАЛа выросла, в том числе из-за укрепления рубля, санкций Австралии и приостановке производства на Николаевском глиноземном заводе.

Учитывая то, что основной рынок сбыта – это Европа. Теоретически, нельзя исключать дополнительных санкций. Что может существенно сказаться на компании.

РУСАЛ не является компанией роста (производство не растёт). Но и не так интересна с точки зрения компании стоимости, т.к. долг высок, и дивиденды пока не платит.

Цена акций РУСАЛ (синяя линия) и цена на алюминий (оранжевая линия)

Фактически, РУСАЛ – это некоторая производная от цен на алюминий. Графики сильно скоррелированы.

С другой стороны, текущая цена компании по мультипликаторам не высока. К тому же капитализация практически равна доле РУСАЛа в компании НорНикель. Или можно говорить, что через покупку акций РУСАЛ, вы покупаете акции НорНикель с большим дисконтом. С этой точки зрения, идея по покупке акций РУСАЛа выглядит очень интересной. Правда, этот дисконт сохраняется уже много лет, и не понятно, когда он схлопнется.

Сам я до сих пор не инвестировал в эту компанию из-за описанных выше соображений. Но если будут интересные цены, то не исключаю, что куплю на небольшую доля от портфеля.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба