16 августа 2022 | Лукойл Литвинов Владимир

Компании нефтегазового сектора всегда считались лакомым кусочком для отечественных инвесторов, а Лукойл — одной из лучших идей. Сейчас я скептически смотрю на эту историю, но аналитики наперебой кричат о безмерном потенциале роста. В этой статье хочу свести всю информацию к единому знаменателю.

А начну с комментария одного из аналитиков. «Мы продолжаем рассматривать акции Лукойла и Татнефти, как наиболее интересные с фундаментальной точки зрения защитные бумаги нефтегазового сектора» — Корнеев Александр, Газпромбанк.

Во-первых, я бы посоветовал Александру не разбрасываться голословными утверждениями. Ему бы стоило учитывать свою должность аналитика Газпромбанка. Называть акции нефтегазовых компаний «защитными» по крайней мере не профессионально.

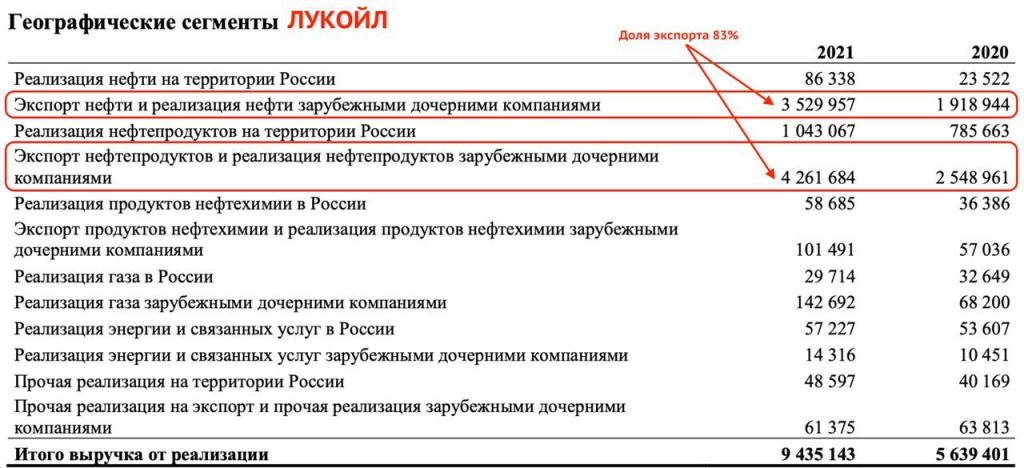

Напомню, что Лукойл является классическим экспортером, доля продаж на экспорт которого превышает 83%. Основные продажи приходятся на Швейцарию с долей 48,8%, США 12,7% и Сингапур 6,6%. В рамках шестого пакета санкций, ЕС согласовало эмбарго на импорт российской нефти морским путем. Именно этот канал продаж является ключевым для Лукойла.

Еще одним базисом аналитиков является отличный отчет компании по РСБУ за первое полугодие. По нему Лукойл нарастил выручку почти в 2 раза до 1,74 трлн руб., а прибыль выросла вообще в 3,6 раза до 0,5 трлн рублей.

Но и тут я могу найти слабые места. Учитывать отчет РСБУ при разборе экспортера неправильно. РСБУ не содержит данных по дочкам Лукойла, на которые приходится львиная доля продаж. К примеру, выручка компании по МСФО за аналогичный период 2021 года составила 4,1 трлн против 0,9 трлн по РСБУ. Именно поэтому притягивать цифры к носу нельзя. Объем продаж снизится кратно и может быть лишь частично компенсирован ценой на нефть

Она, к слову, оказалась всего на 33% выше, чем за январь – июнь 2021 года. Если предположить, что экспорт будет схлопываться во втором полугодии, то результаты окажутся куда хуже, чем аналитики могли себе представить. Причем я не исключу, что продажа нефтепродуктов продолжается. Недавно выходила статья на Bloomberg о том, что Европа тайно импортирует нефть из России. Только хватит ли этого для роста?..

Все это не дает мне повода рассматривать компанию в свой инвестиционный портфель. Компанию, чей экспорт может быть разрушен, показатели могут значительно просесть, а возврат инвестиций через дивиденды отложится на неопределённый срок. Считаю текущие значения справедливыми для акций Лукойла, без значимых апсайдов.

А начну с комментария одного из аналитиков. «Мы продолжаем рассматривать акции Лукойла и Татнефти, как наиболее интересные с фундаментальной точки зрения защитные бумаги нефтегазового сектора» — Корнеев Александр, Газпромбанк.

Во-первых, я бы посоветовал Александру не разбрасываться голословными утверждениями. Ему бы стоило учитывать свою должность аналитика Газпромбанка. Называть акции нефтегазовых компаний «защитными» по крайней мере не профессионально.

Напомню, что Лукойл является классическим экспортером, доля продаж на экспорт которого превышает 83%. Основные продажи приходятся на Швейцарию с долей 48,8%, США 12,7% и Сингапур 6,6%. В рамках шестого пакета санкций, ЕС согласовало эмбарго на импорт российской нефти морским путем. Именно этот канал продаж является ключевым для Лукойла.

Еще одним базисом аналитиков является отличный отчет компании по РСБУ за первое полугодие. По нему Лукойл нарастил выручку почти в 2 раза до 1,74 трлн руб., а прибыль выросла вообще в 3,6 раза до 0,5 трлн рублей.

Но и тут я могу найти слабые места. Учитывать отчет РСБУ при разборе экспортера неправильно. РСБУ не содержит данных по дочкам Лукойла, на которые приходится львиная доля продаж. К примеру, выручка компании по МСФО за аналогичный период 2021 года составила 4,1 трлн против 0,9 трлн по РСБУ. Именно поэтому притягивать цифры к носу нельзя. Объем продаж снизится кратно и может быть лишь частично компенсирован ценой на нефть

Она, к слову, оказалась всего на 33% выше, чем за январь – июнь 2021 года. Если предположить, что экспорт будет схлопываться во втором полугодии, то результаты окажутся куда хуже, чем аналитики могли себе представить. Причем я не исключу, что продажа нефтепродуктов продолжается. Недавно выходила статья на Bloomberg о том, что Европа тайно импортирует нефть из России. Только хватит ли этого для роста?..

Все это не дает мне повода рассматривать компанию в свой инвестиционный портфель. Компанию, чей экспорт может быть разрушен, показатели могут значительно просесть, а возврат инвестиций через дивиденды отложится на неопределённый срок. Считаю текущие значения справедливыми для акций Лукойла, без значимых апсайдов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба