Несколько лет назад, когда разговоры о зеленой энергетике с периферии общественного внимания переместились в центр и тема энергоперехода стала приобретать ясные очертания в рамках стратегий энергетического развития развитых стран, уголь стал восприниматься как первый кандидат на исключение из мирового энергетического баланса. Доля наивности в таких выводах присутствовала всегда. Чтобы ее разглядеть, нужно было всего лишь представлять энергобаланс хотя бы наиболее заметных развитых и развивающихся стран.

Несмотря на то, что потребление угля и не собиралось полностью прекращаться, тот факт, что запасы угля достаточно велики и географически сильнее дифференцированы, нежели запасы нефти и газа, а также то, что уголь заметно «грязнее» своих углеродных энергетических собратьев, были весомыми доводами в пользу того, что именно потребление угля может снизиться сильнее всего на горизонте нескольких десятилетий.

Оппонентами же обозначенной выше точки зрения высказывалось мнение, что несмотря на очевидное отсутствие перспектив у угля в развитых странах списывать его со счетов в мировом энергобалансе не стоит, поскольку доля экономик развивающихся стран растет, а с ней и потребность в дешевых энергоносителях. Большинство развивающихся стран еще не скоро смогут позволить себе зеленую энергетику, уголь остается для них безальтернативным источником энергии как с точки зрения цены, так и с точки зрения требуемой для получения энергии инфраструктуры.

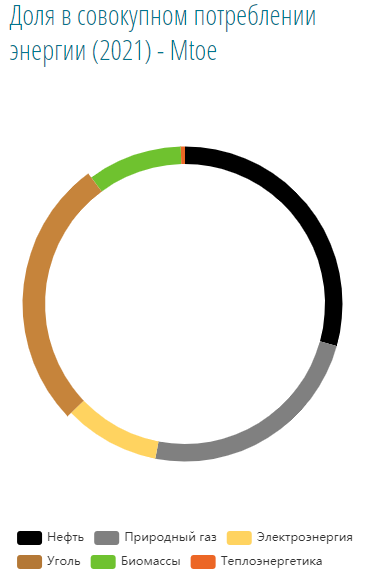

На сегодняшний день мировой энергетический баланс выглядит следующим образом.

Углю отведено достойное второе место с 27%. Газ – 24%, нефть – 29%. Тут нужно пояснить, что под электроэнергией понимается энергия, полученная на ГЭС и АЭС, так как большая часть угля расходуется также на генерацию электроэнергии.

Запасы угля

Дабы снять вопросы об одной из причин снижения потребления любого энергоресурса – истощении запасов, рассмотрим данные BP по доказанным запасам угля за 2019 год.

Забегая вперед, отмечу, что приведенных в полном отчете запасов хватит при текущем уровне мирового потребления по меньшей мере на 120 лет. Обеспеченность лучше, нежели с газом или нефтью, так что такая проблема как истощение запасов, даже без учета новой разведки и оценки, на повестке не стоит.

Добыча угля

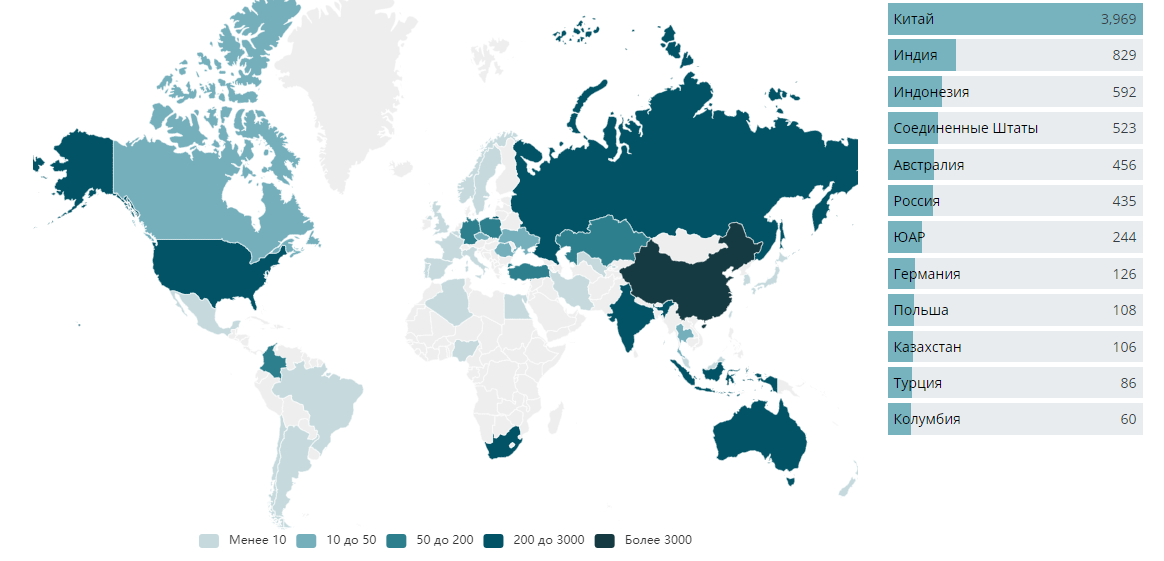

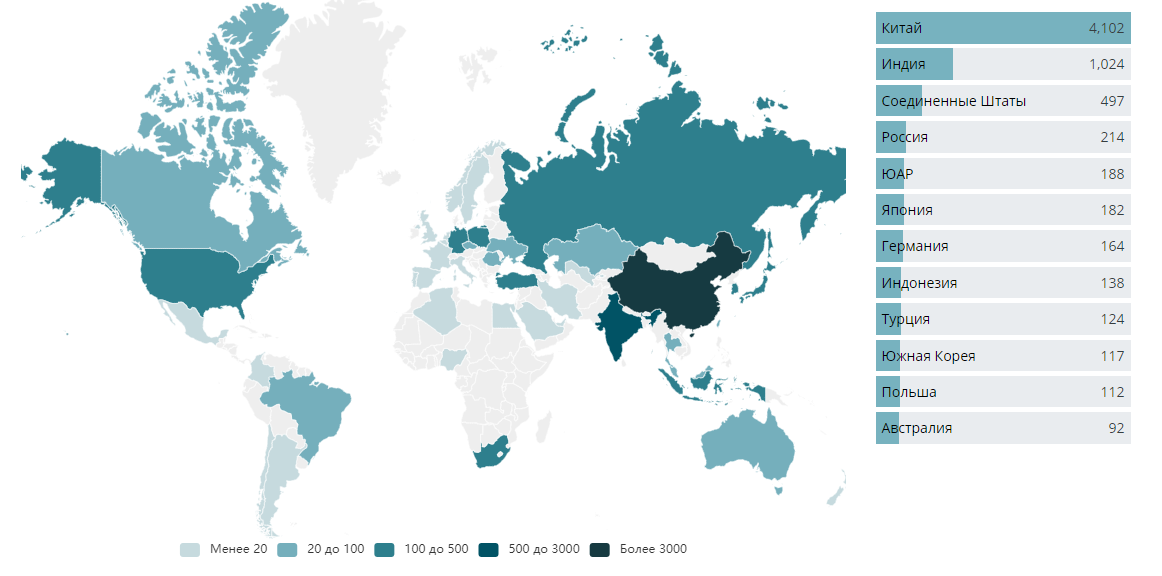

Ниже приведены объемы добычи угля основными добывающими странами с визуализацией на карте.

И здесь можно наблюдать сильнейший дисбаланс: на Китай приходится практически половина добычи угля в мире. Из 8019 млн тонн в 2021 году Китай добыл 3969. Китайская экономика сильно зависит от этого ископаемого топлива, успех китайской промышленности не в последнюю очередь объясняет наличие дешевой энергии за счет использования угля для электрогенерации. Ценой такого «неэкологичного» энергобаланса стали проблемы с чистотой воздуха в крупнейших промышленных центрах страны. В свое время с такой проблемой сталкивались и развитые страны, решив их впоследствии путем деиндустриализации и переноса наиболее «грязных» производств в тот же Китай.

Еще одна проблема Китая состоит в относительно низкой обеспеченности запасами. Так, если в мировом масштабе с запасами угля проблем нет, то в Китае их при нынешнем уровне добычи и без учета новой разведки хватит чуть более чем на 30 лет. Не мало, но и не много, если не предполагать достаточно быстрое смещение энергобаланса в сторону иных источников энергии.

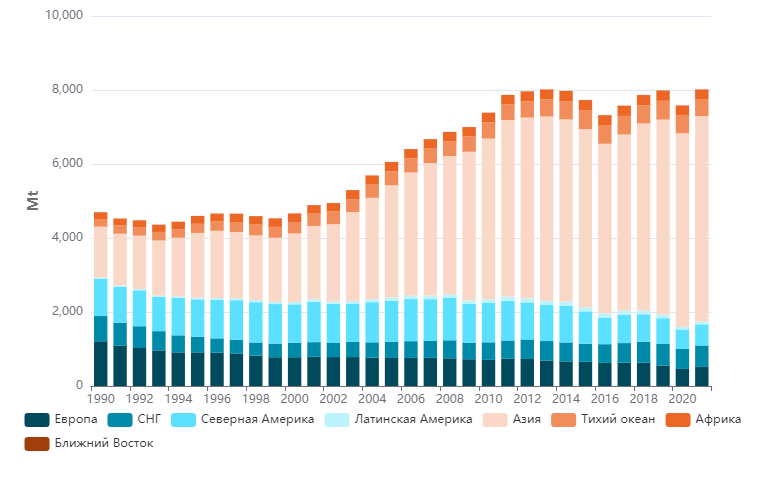

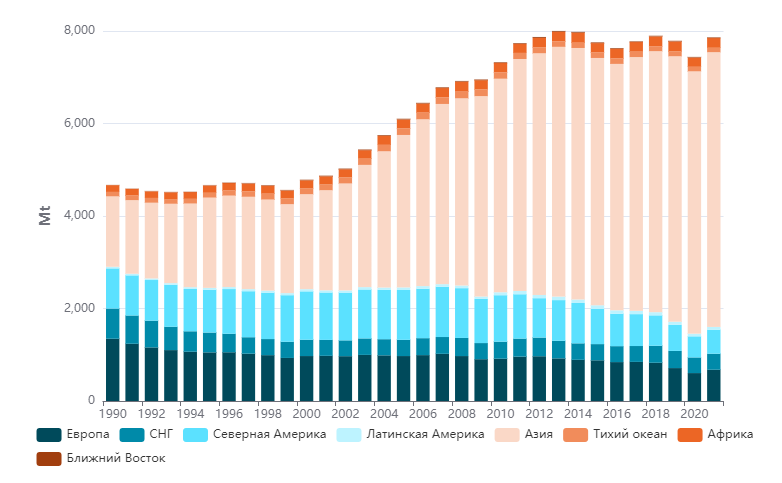

Давайте теперь посмотрим на динамику добычи угля в мире по годам.

Динамика последних лет могла бы стать аргументом сторонников того, что уголь как источник энергии себя изживает, однако для понимания причин снижения добычи достаточно посмотреть на нее в разрезе нескольких крупнейших развивающихся угледобывающих стран.

Снижение добычи угля объясняется главным образом снижением его добычи в Китае. А она в свою очередь объясняется снижением цен на альтернативные энергоносители, прежде всего на нефть, с ценами на которую коррелируют цены на газ. В последние годы добыча практически восстановилась, и с учетом еще не попавшего в статистику 2022 года, когда цены на альтернативные источники энергии выросли, можно с уверенностью прогнозировать добычу угля в ближайшие годы на более высоком уровне, нежели на пике в 2012-2014 годах.

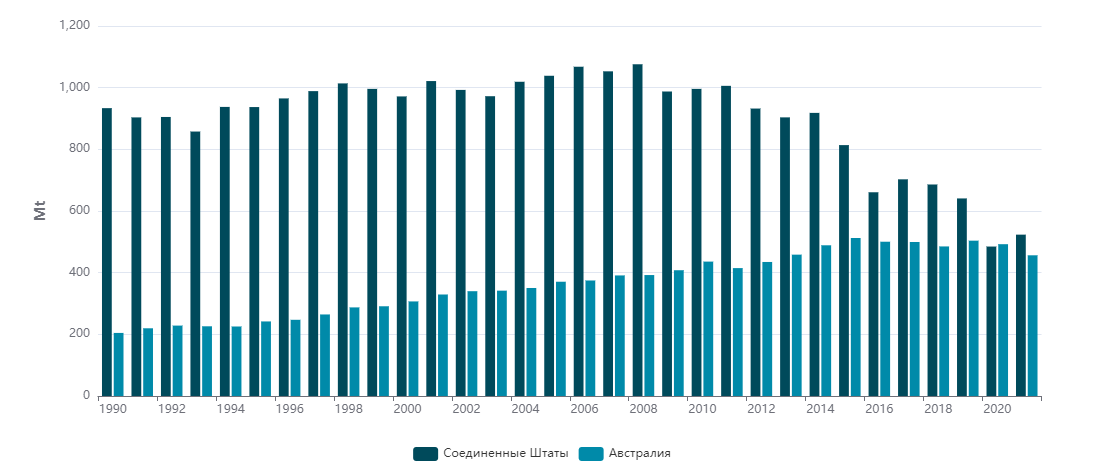

С уверенностью говорить по тренд на снижение можно только в отношении развитых стран, но с поправкой на экспортный спрос. Так, снижение в Австралии обусловлено в большей степени снижением спроса со стороны Китая, который таким образом «наказывает» страну за антикитайскую политику.

Что касается США, то снижение здесь обусловлено сланцевой революцией и ростом добычи собственного газа, которого, как мы установили в статье про рынок газа, пока не так много и хватит его не на долго. С учетом же энергетического кризиса текущего года и потребности снабжать газом европейский рынок, добыча угля может существенно возрасти уже в этом году.

Потребление угля

Поскольку транспортировка угля удельно по отношению к стоимости единицы потребления выше, нежели у газа и нефти, не трудно понять, что торговля углем ведется в меньшем масштабе, чем газом и нефтью. Большая часть добываемого в мире угля потребляется в тех странах, где идет добыча (впрочем, это справедливо и для других энергоресурсов, просто в меньшей степени).

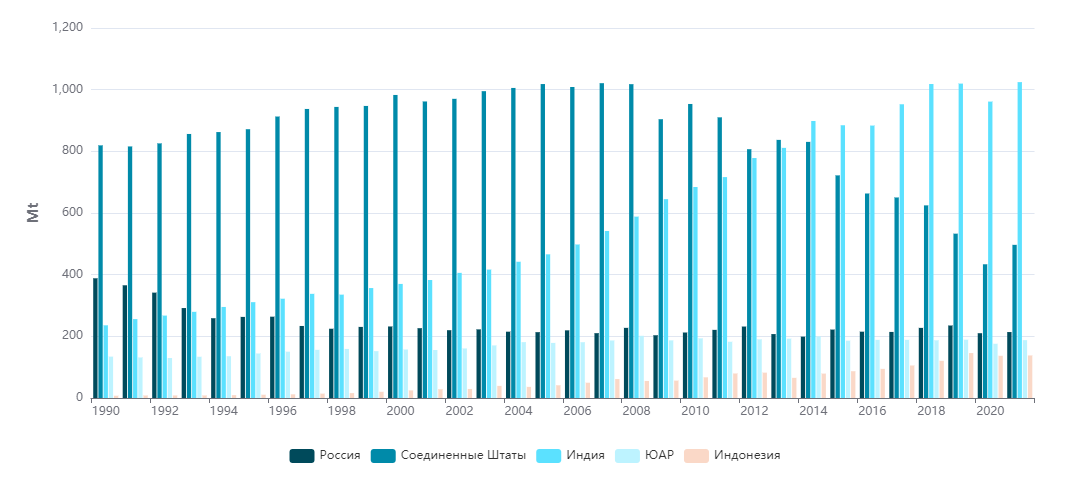

Крупнейшие по потреблению страны приведены ниже.

Китай потребляет угля даже больше, чем производит, а потому являлся одним из ключевых направлений экспорта для Австралии, а ныне для России. В тройку входят также Индия и, неожиданно, Соединенные Штаты.

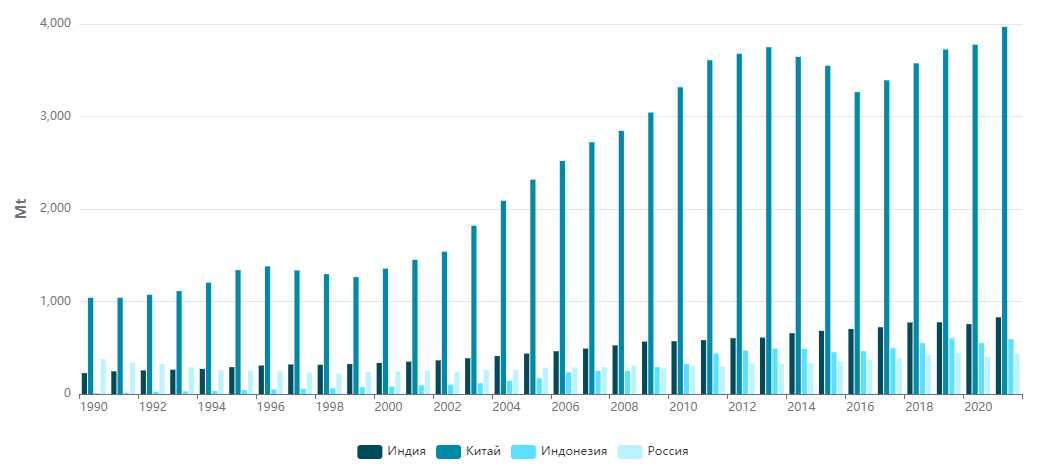

По годам потребление угля в мире выглядит следующим образом.

В целом, что закономерно, цифры коррелируют с производством, поскольку производство ими и обусловлено. Интересно, что в 2021 году потребление выросло, в том числе, в ориентированной на экологию Европе. Сказались тогда уже достаточно высокие цены на газ. По итогам 2022 года рост потребления будет еще более высоким.

Динамика потребления Китаем в целом схожа с динамикой его добычи, поэтому с изображения ниже данные по этой стране убраны для более наглядной демонстрации динамики в других крупных странах-потребителях.

Резкий спад в США, вероятно, обусловлен появлением доступного газа в качестве конкурента, а также развитием зеленой энергетики. В России уголь постепенно вытеснялся доступным и более экологичным газом. А вот динамика потребления в Индии рисует большие перспективы для угля в этой стране. Индия уже обогнала Китай по размеру населения, а по размеру номинального ВВП – Великобританию. По ППС страна уже является третьей в мире. Будучи при этом крайне бедной страной, не имеющей существенных запасов энергетических ресурсов кроме угля, Индия имеет колоссальный потенциал наращивания его потребления, особенно если станет новой «фабрикой мира», обладая самой большой и дешевой в мире рабочей силой.

Отдельно стоит отметить потребление угля в Индонезии. Будучи динамично растущей экономикой с огромным и увеличивающимся населением, эта страна быстрыми темпами наращивает потребление энергии, одним из источников которой является уголь. За десять лет его потребление выросло в два раза. Потребление угля растет и на многих других азиатских рынках.

Торговля углем

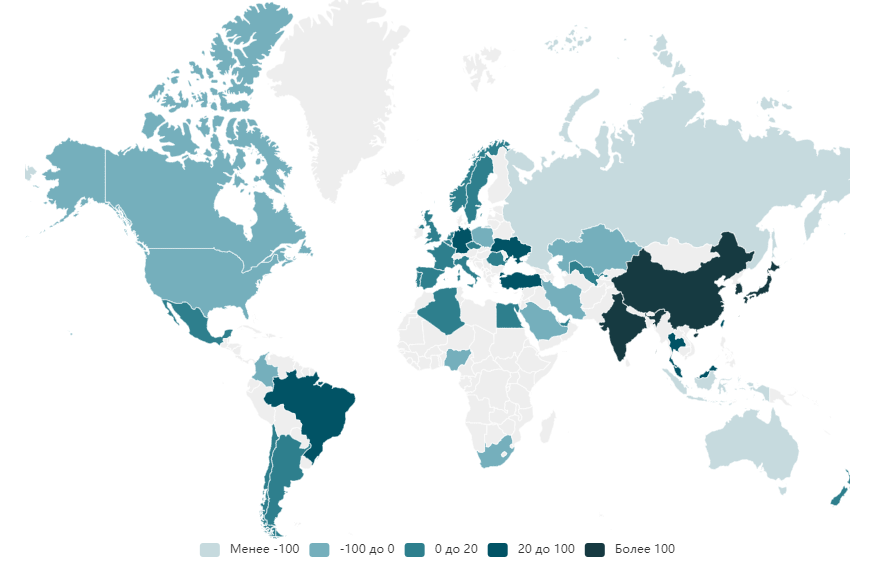

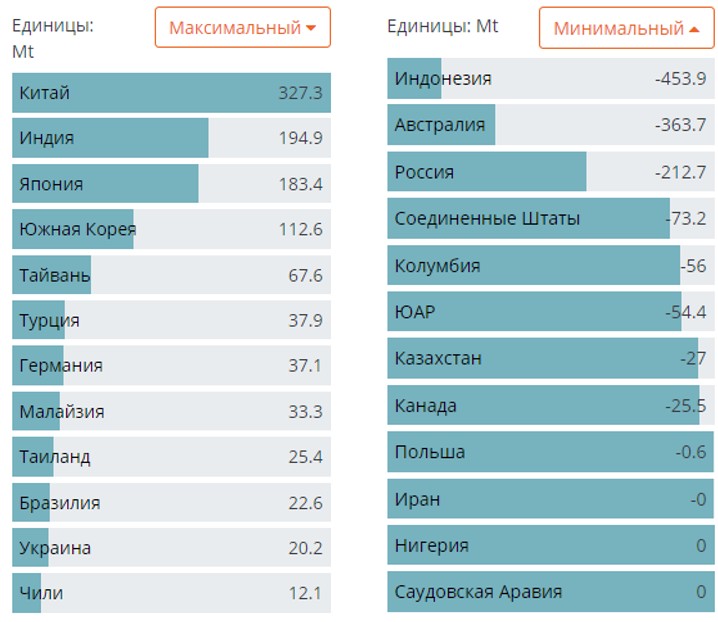

На карте торговля углем выглядит следующим образом. Светлые страны – нетто-экспортеры. Темные – нетто-импортеры.

Цифры экспорта и импорта приведены ниже.

Крупнейшим импортером ожидаемо является Китай. Не далеко расположилась Индия и, неожиданно, Япония. При этом потребление угля в Японии не является временным следствием роста цен на энергоносители. Уровень потребления достаточно стабильный на протяжении многих лет.

Динамика экспорта у крупнейших стран-экспортеров выглядит следующим образом (с минусом, так как экспорт).

Здесь Россия по темпам роста экспорта в последние 15 лет опередила всех. Угольную отрасль можно смело назвать экспортно-ориентированной. При этом дальнейший рост экспорта сдерживается удаленностью угольных бассейнов от крупных перевалочных портов и необходимостью строить инфраструктуру, прежде всего железнодорожную и портовую, для вывоза. Основными потребителями российского угля являются страны АТР: на Китай среди них пришлось в 2021 году 52 млн тонн. Почти столько же, к слову, ушли в Европу. Общие цифры экспорта есть выше.

Помимо роста объемов экспорта растут и цены, поэтому экспортная выручка 2021 года по отношению к 2020 выросла почти в полтора раза с 12 до 17,5 млрд долларов США. В 2022 году рост будет еще более значительным, поскольку в условиях энергетического кризиса и нехватки газа уголь становится единственной альтернативой. Ниже внушительный график фьючерсов на уголь.

Главными бенефициарами энергетического кризиса стали угольные компании?

Перспективы угля

Поскольку основное потребление угля приходится на развивающиеся страны из АТР, ожидаемый энергетический переход Европы едва ли окажет существенное влияние на спрос на данный вид топлива. Другое дело Китай. В стране не могут не замечать экологических проблем, поэтому хоть и осторожно, но планируют снижать долю угля в энергобалансе. Так, в середине 2021 года анонсировалась цель снизить его удельный вес с 57 до 51% к 2025 году, что для рынка угля означает потерю сотен миллионов тонн спроса. Кроме того, планы Китая способны оказать непосредственное влияние на угольную отрасль в России, так как логично предположить, что прежде всего страна будет отказываться от импортного угля, а уже потом от своего.

Снижение потребления угля в Китае даже на 5-7% способно свети на нет практически весь импорт, а это более 300 млн тонн. Такое падение спроса разом не восполнит ни Индия, ни другие развивающиеся рынки. Текущий энергетический кризис, разумеется, отодвинет планы по снижению доли угля и продлит период высоких цен, однако цены на газ не будут вечно заоблачными, за периодом роста всегда следует период снижения, а нынешний ажиотажный спрос вызовет и рост предложения. И если перспективы рынка угля в отношении объемов можно назвать предсказуемыми и стабильными, то цены, вероятно, снова окажутся под давлением тогда, когда стабилизируются цены на газ. Если западные страны смогут и дальше продавливать зеленую повестку, переход по крайней мере на газ является целесообразным компромиссом для небогатых стран. Углем же будут и дальше затыкать дыры в энергобалансе по мере необходимости.

Для России это означает высокие риски наращивания вложений в отрасль и инфраструктуру для вывоза угля, если такая инфраструктура не имеет двойного назначения и не может быть использована для иных целей. Ориентированность отрасли на экспорт делает ее крайне уязвимой к конъюнктуре мировых цен, а высокие транспортные издержки при возможной в будущем низкой маржинальности продаж делают российский уголь менее конкурентоспособным относительно австралийского или индонезийского.

Несмотря на то, что потребление угля и не собиралось полностью прекращаться, тот факт, что запасы угля достаточно велики и географически сильнее дифференцированы, нежели запасы нефти и газа, а также то, что уголь заметно «грязнее» своих углеродных энергетических собратьев, были весомыми доводами в пользу того, что именно потребление угля может снизиться сильнее всего на горизонте нескольких десятилетий.

Оппонентами же обозначенной выше точки зрения высказывалось мнение, что несмотря на очевидное отсутствие перспектив у угля в развитых странах списывать его со счетов в мировом энергобалансе не стоит, поскольку доля экономик развивающихся стран растет, а с ней и потребность в дешевых энергоносителях. Большинство развивающихся стран еще не скоро смогут позволить себе зеленую энергетику, уголь остается для них безальтернативным источником энергии как с точки зрения цены, так и с точки зрения требуемой для получения энергии инфраструктуры.

На сегодняшний день мировой энергетический баланс выглядит следующим образом.

Углю отведено достойное второе место с 27%. Газ – 24%, нефть – 29%. Тут нужно пояснить, что под электроэнергией понимается энергия, полученная на ГЭС и АЭС, так как большая часть угля расходуется также на генерацию электроэнергии.

Запасы угля

Дабы снять вопросы об одной из причин снижения потребления любого энергоресурса – истощении запасов, рассмотрим данные BP по доказанным запасам угля за 2019 год.

Забегая вперед, отмечу, что приведенных в полном отчете запасов хватит при текущем уровне мирового потребления по меньшей мере на 120 лет. Обеспеченность лучше, нежели с газом или нефтью, так что такая проблема как истощение запасов, даже без учета новой разведки и оценки, на повестке не стоит.

Добыча угля

Ниже приведены объемы добычи угля основными добывающими странами с визуализацией на карте.

И здесь можно наблюдать сильнейший дисбаланс: на Китай приходится практически половина добычи угля в мире. Из 8019 млн тонн в 2021 году Китай добыл 3969. Китайская экономика сильно зависит от этого ископаемого топлива, успех китайской промышленности не в последнюю очередь объясняет наличие дешевой энергии за счет использования угля для электрогенерации. Ценой такого «неэкологичного» энергобаланса стали проблемы с чистотой воздуха в крупнейших промышленных центрах страны. В свое время с такой проблемой сталкивались и развитые страны, решив их впоследствии путем деиндустриализации и переноса наиболее «грязных» производств в тот же Китай.

Еще одна проблема Китая состоит в относительно низкой обеспеченности запасами. Так, если в мировом масштабе с запасами угля проблем нет, то в Китае их при нынешнем уровне добычи и без учета новой разведки хватит чуть более чем на 30 лет. Не мало, но и не много, если не предполагать достаточно быстрое смещение энергобаланса в сторону иных источников энергии.

Давайте теперь посмотрим на динамику добычи угля в мире по годам.

Динамика последних лет могла бы стать аргументом сторонников того, что уголь как источник энергии себя изживает, однако для понимания причин снижения добычи достаточно посмотреть на нее в разрезе нескольких крупнейших развивающихся угледобывающих стран.

Снижение добычи угля объясняется главным образом снижением его добычи в Китае. А она в свою очередь объясняется снижением цен на альтернативные энергоносители, прежде всего на нефть, с ценами на которую коррелируют цены на газ. В последние годы добыча практически восстановилась, и с учетом еще не попавшего в статистику 2022 года, когда цены на альтернативные источники энергии выросли, можно с уверенностью прогнозировать добычу угля в ближайшие годы на более высоком уровне, нежели на пике в 2012-2014 годах.

С уверенностью говорить по тренд на снижение можно только в отношении развитых стран, но с поправкой на экспортный спрос. Так, снижение в Австралии обусловлено в большей степени снижением спроса со стороны Китая, который таким образом «наказывает» страну за антикитайскую политику.

Что касается США, то снижение здесь обусловлено сланцевой революцией и ростом добычи собственного газа, которого, как мы установили в статье про рынок газа, пока не так много и хватит его не на долго. С учетом же энергетического кризиса текущего года и потребности снабжать газом европейский рынок, добыча угля может существенно возрасти уже в этом году.

Потребление угля

Поскольку транспортировка угля удельно по отношению к стоимости единицы потребления выше, нежели у газа и нефти, не трудно понять, что торговля углем ведется в меньшем масштабе, чем газом и нефтью. Большая часть добываемого в мире угля потребляется в тех странах, где идет добыча (впрочем, это справедливо и для других энергоресурсов, просто в меньшей степени).

Крупнейшие по потреблению страны приведены ниже.

Китай потребляет угля даже больше, чем производит, а потому являлся одним из ключевых направлений экспорта для Австралии, а ныне для России. В тройку входят также Индия и, неожиданно, Соединенные Штаты.

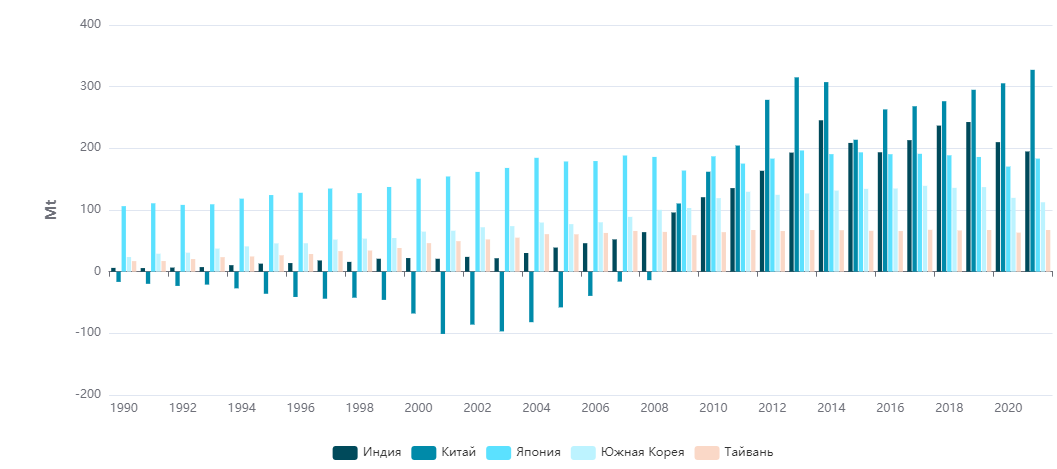

По годам потребление угля в мире выглядит следующим образом.

В целом, что закономерно, цифры коррелируют с производством, поскольку производство ими и обусловлено. Интересно, что в 2021 году потребление выросло, в том числе, в ориентированной на экологию Европе. Сказались тогда уже достаточно высокие цены на газ. По итогам 2022 года рост потребления будет еще более высоким.

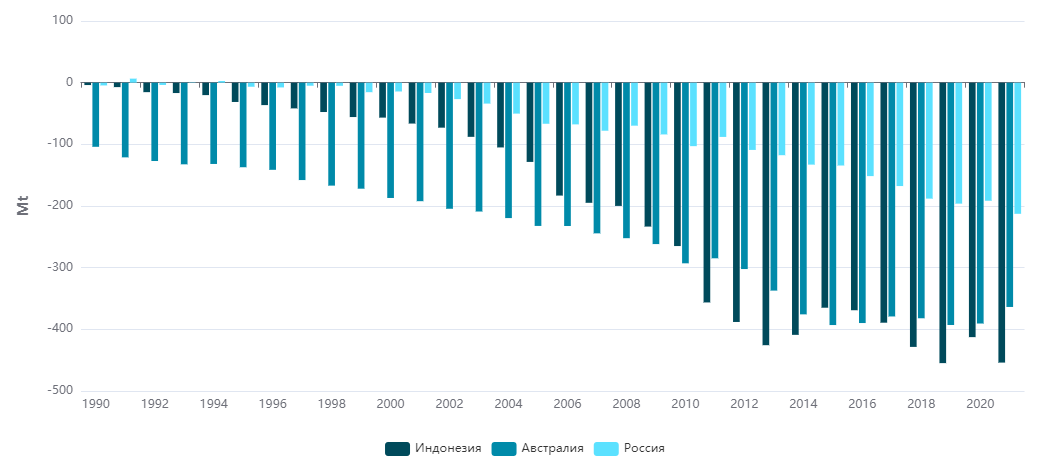

Динамика потребления Китаем в целом схожа с динамикой его добычи, поэтому с изображения ниже данные по этой стране убраны для более наглядной демонстрации динамики в других крупных странах-потребителях.

Резкий спад в США, вероятно, обусловлен появлением доступного газа в качестве конкурента, а также развитием зеленой энергетики. В России уголь постепенно вытеснялся доступным и более экологичным газом. А вот динамика потребления в Индии рисует большие перспективы для угля в этой стране. Индия уже обогнала Китай по размеру населения, а по размеру номинального ВВП – Великобританию. По ППС страна уже является третьей в мире. Будучи при этом крайне бедной страной, не имеющей существенных запасов энергетических ресурсов кроме угля, Индия имеет колоссальный потенциал наращивания его потребления, особенно если станет новой «фабрикой мира», обладая самой большой и дешевой в мире рабочей силой.

Отдельно стоит отметить потребление угля в Индонезии. Будучи динамично растущей экономикой с огромным и увеличивающимся населением, эта страна быстрыми темпами наращивает потребление энергии, одним из источников которой является уголь. За десять лет его потребление выросло в два раза. Потребление угля растет и на многих других азиатских рынках.

Торговля углем

На карте торговля углем выглядит следующим образом. Светлые страны – нетто-экспортеры. Темные – нетто-импортеры.

Цифры экспорта и импорта приведены ниже.

Крупнейшим импортером ожидаемо является Китай. Не далеко расположилась Индия и, неожиданно, Япония. При этом потребление угля в Японии не является временным следствием роста цен на энергоносители. Уровень потребления достаточно стабильный на протяжении многих лет.

Динамика экспорта у крупнейших стран-экспортеров выглядит следующим образом (с минусом, так как экспорт).

Здесь Россия по темпам роста экспорта в последние 15 лет опередила всех. Угольную отрасль можно смело назвать экспортно-ориентированной. При этом дальнейший рост экспорта сдерживается удаленностью угольных бассейнов от крупных перевалочных портов и необходимостью строить инфраструктуру, прежде всего железнодорожную и портовую, для вывоза. Основными потребителями российского угля являются страны АТР: на Китай среди них пришлось в 2021 году 52 млн тонн. Почти столько же, к слову, ушли в Европу. Общие цифры экспорта есть выше.

Помимо роста объемов экспорта растут и цены, поэтому экспортная выручка 2021 года по отношению к 2020 выросла почти в полтора раза с 12 до 17,5 млрд долларов США. В 2022 году рост будет еще более значительным, поскольку в условиях энергетического кризиса и нехватки газа уголь становится единственной альтернативой. Ниже внушительный график фьючерсов на уголь.

Главными бенефициарами энергетического кризиса стали угольные компании?

Перспективы угля

Поскольку основное потребление угля приходится на развивающиеся страны из АТР, ожидаемый энергетический переход Европы едва ли окажет существенное влияние на спрос на данный вид топлива. Другое дело Китай. В стране не могут не замечать экологических проблем, поэтому хоть и осторожно, но планируют снижать долю угля в энергобалансе. Так, в середине 2021 года анонсировалась цель снизить его удельный вес с 57 до 51% к 2025 году, что для рынка угля означает потерю сотен миллионов тонн спроса. Кроме того, планы Китая способны оказать непосредственное влияние на угольную отрасль в России, так как логично предположить, что прежде всего страна будет отказываться от импортного угля, а уже потом от своего.

Снижение потребления угля в Китае даже на 5-7% способно свети на нет практически весь импорт, а это более 300 млн тонн. Такое падение спроса разом не восполнит ни Индия, ни другие развивающиеся рынки. Текущий энергетический кризис, разумеется, отодвинет планы по снижению доли угля и продлит период высоких цен, однако цены на газ не будут вечно заоблачными, за периодом роста всегда следует период снижения, а нынешний ажиотажный спрос вызовет и рост предложения. И если перспективы рынка угля в отношении объемов можно назвать предсказуемыми и стабильными, то цены, вероятно, снова окажутся под давлением тогда, когда стабилизируются цены на газ. Если западные страны смогут и дальше продавливать зеленую повестку, переход по крайней мере на газ является целесообразным компромиссом для небогатых стран. Углем же будут и дальше затыкать дыры в энергобалансе по мере необходимости.

Для России это означает высокие риски наращивания вложений в отрасль и инфраструктуру для вывоза угля, если такая инфраструктура не имеет двойного назначения и не может быть использована для иных целей. Ориентированность отрасли на экспорт делает ее крайне уязвимой к конъюнктуре мировых цен, а высокие транспортные издержки при возможной в будущем низкой маржинальности продаж делают российский уголь менее конкурентоспособным относительно австралийского или индонезийского.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба