20 сентября 2022 smart-lab.ru

ЦБ взялся за регулирование ипотек на новостройки.

Ну вот и начинается приближаться новое время. Ещё вчера люди лезли в петлю кабалы на оплату квартиры в новостройках, а уже сегодня ЦБ встаёт на защиту ипотечников и вводит заградительные меры по покупке нового жилья. Мол скажите «нет» беспроцентной ипотеке! Живите на улице!

Мы с вами эту тему уже неоднократно обсуждали. Но так и быть для того парня в пиджаке скажу вновь.

Девелоперы раньше поступали несколько хитро в отношении нищебродов людей, не имеющих первоначальный взнос на ипотеку. Продавцы завышали стоимость ипотеки на сумму первоначального взноса, продавали квартиру при условии, что покупатель этот первоначальный взнос уже внёс. В итоге бедолага с квартирой, девелопер с деньгами, банк с обещанием покупателя оплатить долг. Но это было во времена первоначальных взносов от 30%. Теперь же многие банки готовы выдавать ипотеку с первоначальным взносом даже в 10%. А в деньгах это тоже самое что и 30% только 5 лет назад. Однако находятся люди, у кого и этих жалких 10% нет. Поэтому им на помощь приходят сами девелоперы.

Теперь строительные компании предлагают хитрожопую услугу в виде беспроцентной ипотеки. Ну или за символичные 0,1%. Как это получается? Просто они стоимость квартиры завышают. Т.е. вы такой красивый или не очень звоните в компанию, сообщаете о намерении приобрести вооон ту квартиру за 8 млн. рублей. Вам радостно сообщают о готовности принять вас. Вы бежите, волосы назад… А когда приходится, сообщаете, что первого взноса нет, но хотите в ипотеку за те 0,1%. А вам отвечают что нет ничего проще, только ваша квартира в 8 млн. рублей становится стоимостью 10,5 млн. рублей (например). И вот в следующие 30 лет вы будете ежемесячно по тридцаточки рублей отстёгивать.

Откровенно говоря мне эта идея нравилась. Никаких процентов. Всё честно, вот столько вы заплатите, но вот да, на протяжении 30 лет, а так всё норм. Нужно брать.

В общем представьте, если в предыдущем примере вы бы платили 30к в месяц в течение 30 лет, то сейчас ситуация бы изменилась. В примере с первоначальным взносом и 8% годовых всё меняется. Мало того, что вам нужно было бы найти средства на первоначальный взнос, так и платить бы следовало охренеть как много.

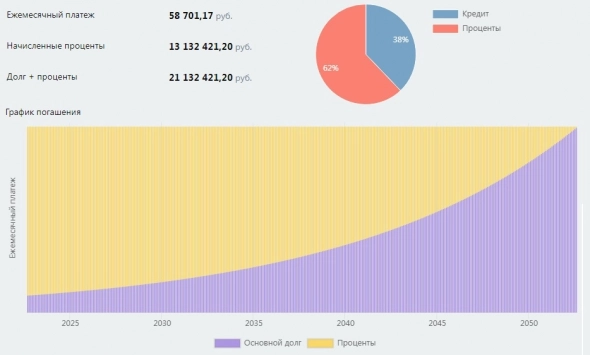

т.е. если та же квартира без первоначального взноса под 8% годовых, то вместо 30к в месяц, оплата будет 59к в месяц длиной в 30 лет. В первом случае мы переплачивали где-то 2,5 млн. рублей, а во втором уже 13 млн. рублей. Одну квартиру покупаешь себе + 1,5 квартиры банку.

Но доступное жильё не должно быть чрезмерно доступным, как считают в ЦБ. Ещё Набиуллина на прошлой неделе сообщила, что такие маркетинговые ходы ей не по нраву. Поэтому Банк России с 1 декабря 2022 года устанавливает надбавку к коэффициенту риска по рублёвым ипотечным кредитам с первоначальным взносам не выше 10%. Величина надбавки к коэффициенту риска будет равна 2,0.

В общем и тут хотят нажиться на гражданах. Как теперь взять ипотеку? Какие вам известны варианты?

Ну вот и начинается приближаться новое время. Ещё вчера люди лезли в петлю кабалы на оплату квартиры в новостройках, а уже сегодня ЦБ встаёт на защиту ипотечников и вводит заградительные меры по покупке нового жилья. Мол скажите «нет» беспроцентной ипотеке! Живите на улице!

Мы с вами эту тему уже неоднократно обсуждали. Но так и быть для того парня в пиджаке скажу вновь.

Девелоперы раньше поступали несколько хитро в отношении нищебродов людей, не имеющих первоначальный взнос на ипотеку. Продавцы завышали стоимость ипотеки на сумму первоначального взноса, продавали квартиру при условии, что покупатель этот первоначальный взнос уже внёс. В итоге бедолага с квартирой, девелопер с деньгами, банк с обещанием покупателя оплатить долг. Но это было во времена первоначальных взносов от 30%. Теперь же многие банки готовы выдавать ипотеку с первоначальным взносом даже в 10%. А в деньгах это тоже самое что и 30% только 5 лет назад. Однако находятся люди, у кого и этих жалких 10% нет. Поэтому им на помощь приходят сами девелоперы.

Теперь строительные компании предлагают хитрожопую услугу в виде беспроцентной ипотеки. Ну или за символичные 0,1%. Как это получается? Просто они стоимость квартиры завышают. Т.е. вы такой красивый или не очень звоните в компанию, сообщаете о намерении приобрести вооон ту квартиру за 8 млн. рублей. Вам радостно сообщают о готовности принять вас. Вы бежите, волосы назад… А когда приходится, сообщаете, что первого взноса нет, но хотите в ипотеку за те 0,1%. А вам отвечают что нет ничего проще, только ваша квартира в 8 млн. рублей становится стоимостью 10,5 млн. рублей (например). И вот в следующие 30 лет вы будете ежемесячно по тридцаточки рублей отстёгивать.

Откровенно говоря мне эта идея нравилась. Никаких процентов. Всё честно, вот столько вы заплатите, но вот да, на протяжении 30 лет, а так всё норм. Нужно брать.

В общем представьте, если в предыдущем примере вы бы платили 30к в месяц в течение 30 лет, то сейчас ситуация бы изменилась. В примере с первоначальным взносом и 8% годовых всё меняется. Мало того, что вам нужно было бы найти средства на первоначальный взнос, так и платить бы следовало охренеть как много.

т.е. если та же квартира без первоначального взноса под 8% годовых, то вместо 30к в месяц, оплата будет 59к в месяц длиной в 30 лет. В первом случае мы переплачивали где-то 2,5 млн. рублей, а во втором уже 13 млн. рублей. Одну квартиру покупаешь себе + 1,5 квартиры банку.

Но доступное жильё не должно быть чрезмерно доступным, как считают в ЦБ. Ещё Набиуллина на прошлой неделе сообщила, что такие маркетинговые ходы ей не по нраву. Поэтому Банк России с 1 декабря 2022 года устанавливает надбавку к коэффициенту риска по рублёвым ипотечным кредитам с первоначальным взносам не выше 10%. Величина надбавки к коэффициенту риска будет равна 2,0.

В общем и тут хотят нажиться на гражданах. Как теперь взять ипотеку? Какие вам известны варианты?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба