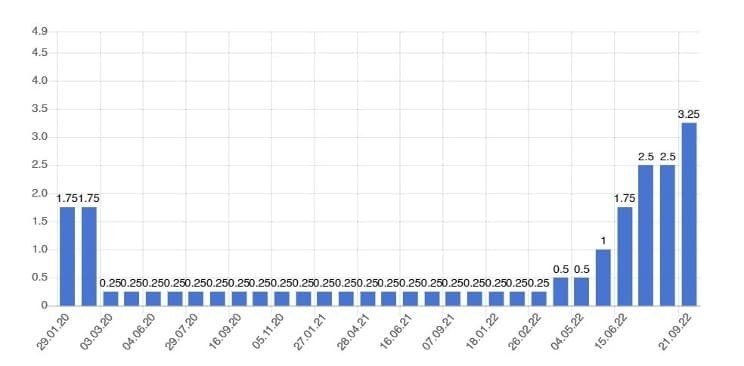

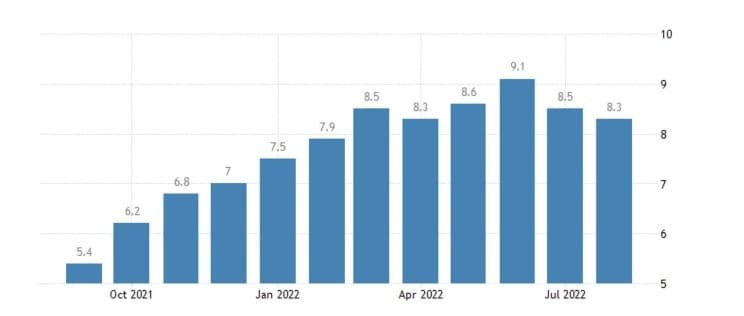

Постепенно становятся всё более отчётливыми последствия решения Федерального комитета по операциям на открытом рынке ФРС США поднять с 21 сентября целевую ставку на 75 базисных пункта — до уровня 3–3,25%. Это стало пятым повышением ставки в этом году: 16 марта она была увеличена на 0,25%, 4 мая — на 0,5%, а следующие три повышения — 15 июня, 27 июля и 21 сентября — составили 0,75%.

За последним повышением последовало заявление председателя ФРС Джерома Пауэлла о намерении ещё дважды повысить ставку на такую же величину до конца года, если инфляция по-прежнему будет существенно превосходить целевой уровень 2%. Поскольку инфляция в США остаётся выше 8% в годовом изменении, велика вероятность того, что к концу года целевая ставка будет равна 4,5–4,75%.

Базовая ставка ФРС США

Изменение базовой ставки ФРС США, 2020–2022. Источник: take-profit.org

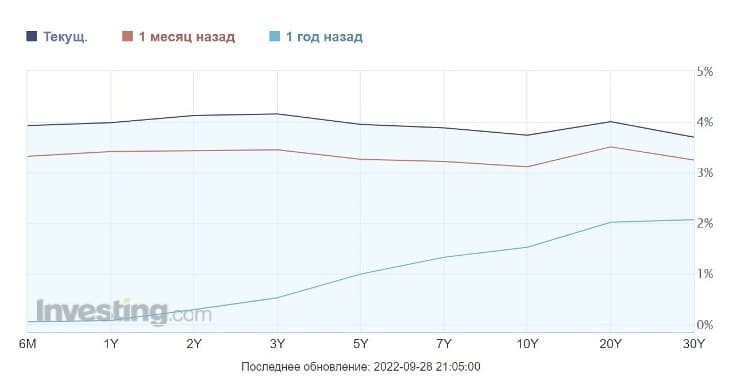

Как повышение ставки ФРС повлияло на доходность облигаций?

Повышение ставки сказалось на доходности казначейских облигаций США (US Treasure Bonds), которая выросла (то есть текущий рыночный курс этих бумаг снизился).

Рыночная доходность американских 10-летних казначейских облигаций

При этом доходность трежерис с разными сроками обращения менялась по-разному. Наиболее сильно выросла доходность по краткосрочным облигациям (шестимесячным и годовым). Ещё год назад их доходность была чуть выше нулевой отметки, доходность двух- и трёхлетних трежерис составляла чуть ниже и чуть выше 0,5%, у пятилетних бумаг приближалась к 1%, а у 20-летних и 30-летних облигаций — к 2%. Но сейчас доходность шестимесячных казначейских векселей Минфина США превышает доходность его десятилетних казначейских облигаций, в том числе и 30-летних.

Доходность американских казначейских облигаций с разными сроками погашения

Ситуация, когда краткосрочное инвестирование в облигации оказывается прибыльнее долгосрочного, является неординарной и возникает, как правило, перед серьёзными коллизиями.

Но может быть и другое объяснение: участники рынка не верят в то, что повышение ставок и ужесточение политики Федеральной резервной системы — это всерьёз и надолго. Похоже, что участники торгов на трежерис закладывают достаточно быструю нормализацию процентных ставок на денежном рынке и возврат политики ФРС к умеренно жёсткой к концу 2023 и относительно мягкой с 2024 г.

С чем это связано и может ли ФРС смягчить денежно-кредитную политику?

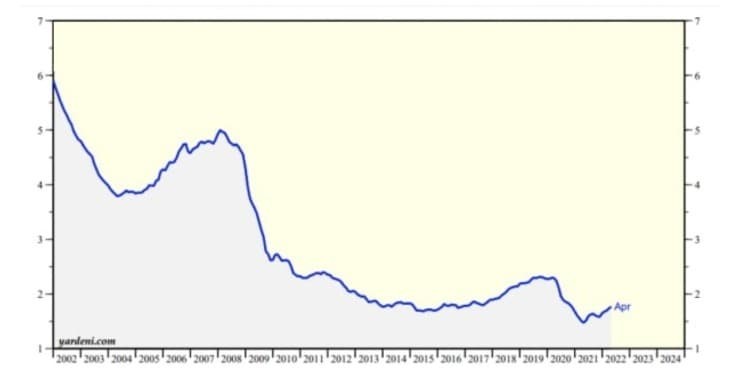

Нынешний уровень государственного долга США таков, что значительное долгосрочное повышение процентных ставок приведёт к увеличению стоимости его обслуживания.

Чистые проценты, выплаченные федеральным правительством США (12-месячная сумма выплат в процентах от 12-месячной суммы государственного долга)

Кажущееся снижение стоимости обслуживания госдолга вызвано тем, что фактически это график усреднённой величины процентов, которые приходится платить, а не суммы в абсолютных величинах. Рост базовой ставки увеличивает эту цифру. Уже первые небольшие повышения базовой ставки 16 марта и 4 мая 2022 г. привели к росту выплат на 30% (за период с начала финансового года, то есть с 1 октября до 1 июля). Дальнейший рост ставок при общей сумме долга, которая превышает 30 трлн долл., может сделать его обслуживание непростой задачей для американской администрации.

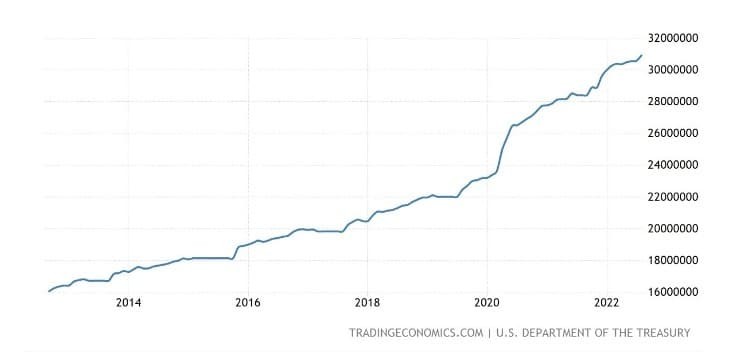

Рост государственного долга США

Добившись какого-то снижения инфляции, ФРС может вернуться к прежней политике стимулирования экономического роста.

Казалось бы, первые успехи налицо. Уровень потребительской инфляции перестал расти и продемонстрировал первые признаки снижения.

Потребительская инфляция в США

Потребительская инфляция в США, 2021–2022. Источник: ru.tradingeconomics.com

Если это результат политики ФРС, который носит продолжительный характер, то надежда на её новое смягчение может оправдаться. Но насколько длительным будет эффект — неизвестно.

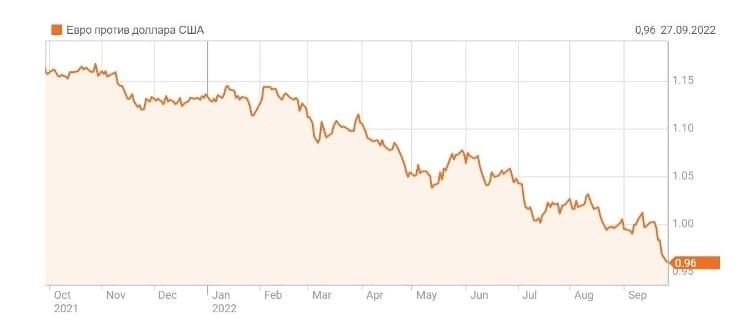

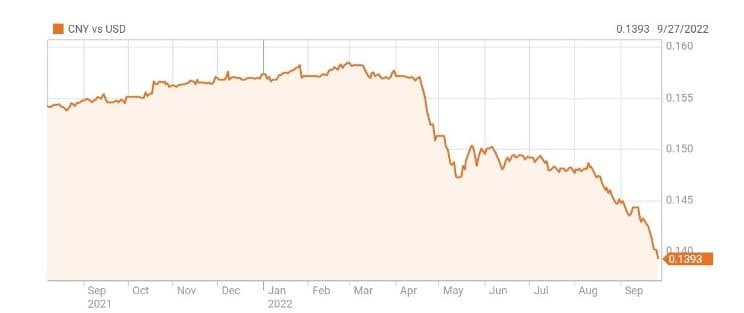

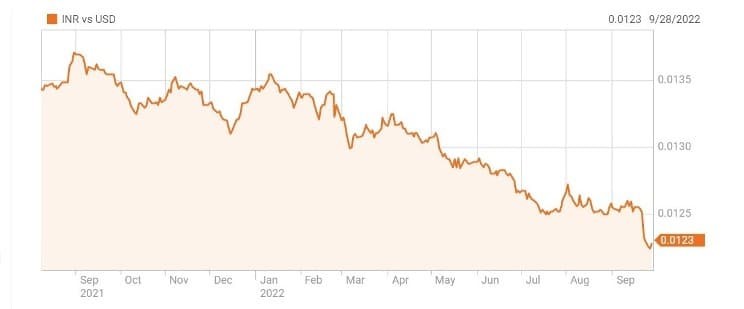

Как укрепление доллара повлияло на инфляцию в США?

На снижение инфляции могло сработать также укрепление доллара по отношению к другим валютам, которое последовало за повышением базовой ставки.

Динамика валютной пары Евро / Доллар США

Динамика валютной пары Китайский юань / Доллар США

Динамика валютной пары Индийская рупия / Доллар США

Британский фунт тоже не стал исключением и подешевел относительно американской валюты.

Динамика валютной пары Британский фунт / Доллар США

В результате укрепления доллара удешевляется иностранный импорт. А в США доля импортных товаров в потребительской корзине в этом году велика как никогда. Рекордный дефицит внешней торговли Штатов стал следствием ориентации американских потребителей на дешёвые китайские товары (или брендовые европейские для более обеспеченных слоёв; впрочем, и в них по большей части присутствовали китайские комплектующие).

Сильный доллар ухудшает положение американских производителей, но облегчает жизнь потребителям. Кроме того, с 1 октября начинается новый финансовый год, и запланированные в нём рекордные военные расходы, а также расходы в рамках инфраструктурного билля окажут стимулирующее воздействие и на реальный сектор, и на рынок труда. Именно это нужно администрации Джо Байдена в преддверии выборов 4 ноября.

Какой будет дальнейшая политика ФРС и как она повлияет на рынок облигаций?

Как изменится денежно-кредитная политика после выборов и насколько руководство ФРС будет свободно в выборе целей и методов их достижения, сейчас сказать трудно. Но категорический императив — снизить инфляцию во что бы то ни стало — перестанет довлеть над Пауэллом. Произойдёт ли возврат к политике низких ставок, или рынку долгосрочных трежерис придётся адаптироваться к новым реалиям, мы узнаем ближе к новому году или вскоре после его наступления.

За последним повышением последовало заявление председателя ФРС Джерома Пауэлла о намерении ещё дважды повысить ставку на такую же величину до конца года, если инфляция по-прежнему будет существенно превосходить целевой уровень 2%. Поскольку инфляция в США остаётся выше 8% в годовом изменении, велика вероятность того, что к концу года целевая ставка будет равна 4,5–4,75%.

Базовая ставка ФРС США

Изменение базовой ставки ФРС США, 2020–2022. Источник: take-profit.org

Как повышение ставки ФРС повлияло на доходность облигаций?

Повышение ставки сказалось на доходности казначейских облигаций США (US Treasure Bonds), которая выросла (то есть текущий рыночный курс этих бумаг снизился).

Рыночная доходность американских 10-летних казначейских облигаций

При этом доходность трежерис с разными сроками обращения менялась по-разному. Наиболее сильно выросла доходность по краткосрочным облигациям (шестимесячным и годовым). Ещё год назад их доходность была чуть выше нулевой отметки, доходность двух- и трёхлетних трежерис составляла чуть ниже и чуть выше 0,5%, у пятилетних бумаг приближалась к 1%, а у 20-летних и 30-летних облигаций — к 2%. Но сейчас доходность шестимесячных казначейских векселей Минфина США превышает доходность его десятилетних казначейских облигаций, в том числе и 30-летних.

Доходность американских казначейских облигаций с разными сроками погашения

Ситуация, когда краткосрочное инвестирование в облигации оказывается прибыльнее долгосрочного, является неординарной и возникает, как правило, перед серьёзными коллизиями.

Но может быть и другое объяснение: участники рынка не верят в то, что повышение ставок и ужесточение политики Федеральной резервной системы — это всерьёз и надолго. Похоже, что участники торгов на трежерис закладывают достаточно быструю нормализацию процентных ставок на денежном рынке и возврат политики ФРС к умеренно жёсткой к концу 2023 и относительно мягкой с 2024 г.

С чем это связано и может ли ФРС смягчить денежно-кредитную политику?

Нынешний уровень государственного долга США таков, что значительное долгосрочное повышение процентных ставок приведёт к увеличению стоимости его обслуживания.

Чистые проценты, выплаченные федеральным правительством США (12-месячная сумма выплат в процентах от 12-месячной суммы государственного долга)

Кажущееся снижение стоимости обслуживания госдолга вызвано тем, что фактически это график усреднённой величины процентов, которые приходится платить, а не суммы в абсолютных величинах. Рост базовой ставки увеличивает эту цифру. Уже первые небольшие повышения базовой ставки 16 марта и 4 мая 2022 г. привели к росту выплат на 30% (за период с начала финансового года, то есть с 1 октября до 1 июля). Дальнейший рост ставок при общей сумме долга, которая превышает 30 трлн долл., может сделать его обслуживание непростой задачей для американской администрации.

Рост государственного долга США

Добившись какого-то снижения инфляции, ФРС может вернуться к прежней политике стимулирования экономического роста.

Казалось бы, первые успехи налицо. Уровень потребительской инфляции перестал расти и продемонстрировал первые признаки снижения.

Потребительская инфляция в США

Потребительская инфляция в США, 2021–2022. Источник: ru.tradingeconomics.com

Если это результат политики ФРС, который носит продолжительный характер, то надежда на её новое смягчение может оправдаться. Но насколько длительным будет эффект — неизвестно.

Как укрепление доллара повлияло на инфляцию в США?

На снижение инфляции могло сработать также укрепление доллара по отношению к другим валютам, которое последовало за повышением базовой ставки.

Динамика валютной пары Евро / Доллар США

Динамика валютной пары Китайский юань / Доллар США

Динамика валютной пары Индийская рупия / Доллар США

Британский фунт тоже не стал исключением и подешевел относительно американской валюты.

Динамика валютной пары Британский фунт / Доллар США

В результате укрепления доллара удешевляется иностранный импорт. А в США доля импортных товаров в потребительской корзине в этом году велика как никогда. Рекордный дефицит внешней торговли Штатов стал следствием ориентации американских потребителей на дешёвые китайские товары (или брендовые европейские для более обеспеченных слоёв; впрочем, и в них по большей части присутствовали китайские комплектующие).

Сильный доллар ухудшает положение американских производителей, но облегчает жизнь потребителям. Кроме того, с 1 октября начинается новый финансовый год, и запланированные в нём рекордные военные расходы, а также расходы в рамках инфраструктурного билля окажут стимулирующее воздействие и на реальный сектор, и на рынок труда. Именно это нужно администрации Джо Байдена в преддверии выборов 4 ноября.

Какой будет дальнейшая политика ФРС и как она повлияет на рынок облигаций?

Как изменится денежно-кредитная политика после выборов и насколько руководство ФРС будет свободно в выборе целей и методов их достижения, сейчас сказать трудно. Но категорический императив — снизить инфляцию во что бы то ни стало — перестанет довлеть над Пауэллом. Произойдёт ли возврат к политике низких ставок, или рынку долгосрочных трежерис придётся адаптироваться к новым реалиям, мы узнаем ближе к новому году или вскоре после его наступления.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба