4 октября 2022 Альфа-Капитал

S&P 500 снижается три квартала подряд

Аналитики снижали прогнозы в преддверии отчетностей за 3К22

Банк Англии спасает долговой рынок

Российские акции – под влиянием геополитики

Дивиденды все-таки будут

Снижение на глобальном рынке облигаций набирает обороты

Инфляция РФ снизилась до 13,71%

Золото притворилось валютой

Валюты: эмоции ослабли, но фундаментальные факторы остаются сильными

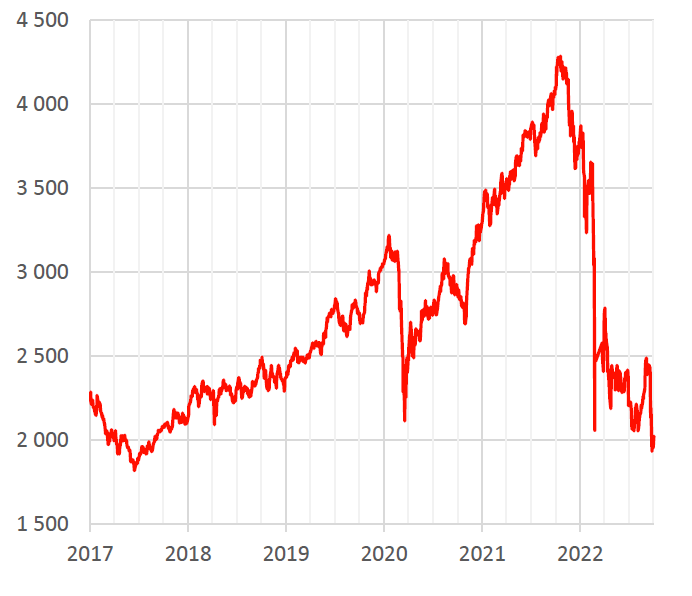

Индекс Мосбиржи опустился ниже 2000 пунктов

На прошлой неделе индекс Мосбиржи упал ниже отметки 2000 пунктов, что стало наименьшим значением с лета 2017 года. Давление на российский рынок оказывают два основных фактора: планируемое увеличение налоговой нагрузки на сырьевые компании с целью финансирования дефицита государственного бюджета и новые пакеты санкций со стороны европейских стран. Как раз на фоне ожидания очередных санкций и проходили распродажи, однако введенные ограничения оказались не столь серьезными, как можно было ожидать. Также некоторую поддержку рынку оказали решения ряда крупных компаний по выплате дивидендов, индекс вновь преодолел отметку в 2000 пунктов.

АКЦИИ

S&P 500 снижается три квартала подряд

S&P 500 вновь фиксирует снижение, этот тренд сохраняется уже третий квартал подряд. Только за сентябрь широкий индекс снизился на 9%, с начала года падение ускорилось до 24%. Сентимент на рынках следует за ужесточением риторики ФРС на фоне высоких инфляционных уровней и рисков рецессии. В связи с этим на прошлой неделе доходности десятилетних американских государственных облигаций пробили отметку в 4%, к концу недели откатившись до 3,76%. Такие уровни доходностей казначейских бумаг последний раз наблюдались в 2010 году.

Наибольшее снижение на прошлой неделе было в акциях коммунальных и технологических компаний, которые потеряли 8,8% и 4,2% соответственно. Положительную доходность продемонстрировал исключительно нефтегазовый сектор, прибавив 2%. Более того, сектор с начала года вырос на 35%.

Аналитики снижали прогнозы в преддверии отчетностей за 3К22

В течение квартала прослеживается сильное снижение прогнозов по прибылям корпортивного сектора, что создавало дополнительное давление на акции. По данным Factset, в среднем прогнозы по EPS снижены на 6,6%, это самый резкий пересмотр с 1К20, когда консенсус снизил EPS на 9,2% в связи с началом пандемии.

В то же время менеджмент компаний комментировал ухудшение динамики продаж, рост издержек и давление на маржу. Например, на прошлой неделе акции Nike упали на 10% после заявления о снижении цен для распродажи запасов на складах. Также Micron представил негативный взгляд на ближайшие периоды на фоне снижения спроса. Таким образом, грядущий сезон отчетностей будет тестом на прочность корпоративного сектора.

Банк Англии спасает долговой рынок

Интервенции Банка Англии, по сути, помогли предотвратить крах пенсионных фондов. Вслед за послаблением налогообложения фунт ослаб до минимальных значений, доходности государственных облигаций продолжили рост – десятилетние бумаги поднялись до 5%. Напомним, что инфляция в Великобритании превысила 10%, а госдолг приближается к 100% ВВП.

Банк Англии принял решение выкупить облигаций на сумму 65 млрд фунтов и продолжить выкуп по 5 мрд фунтов в течение двух недель, чтобы предотвратить столь резкий рост доходностей. Фактически действия ЦБ Англии идут вразрез с действующей политикой банка на ужесточение. Более того, вливание дополнительной ликвидности дает еще один повод для роста инфляции.

Российские акции – под влиянием геополитики

На фоне геополитических рисков индекс Мосбиржи за неделю снизился более чем на 6%, в конце недели рынки отыграли часть потерь. На повестке оставался острый вопрос санкций – ЕС обсуждал расширение запрета на импорт российских металлов, с другой стороны, ЕС снял санкции с российских удобрений, разрешив передачу удобрений в третьи страны.

Дивиденды все-таки будут

Газпром в пятницу утвердил дивиденды за 1П22. Акции компании реагировали небольшим ростом, при этом в моменте на фоне роста объема торгов бумаги снижались на 15%, до 190 руб., прежде чем вернуться обратно к уровню 225 руб. за акцию. Оценивая дальнейшие перспективы дивидендов компании, стоит отметить возросшую налоговую нагрузку и снижение объемов экспорта, что может ограничить выплаты, несмотря на рекордные цены на сырье.

Также о дивидендах объявили Новатэк и Русал. Новатэк одобрил промежуточные дивиденды за 1П22 в размере 45 руб. за акцию, доходность составляет около 4,5%. Промежуточные дивиденды Русала в 0,02 долл. на акцию обеспечивают доходность в 3,5% – это первые выплаты компании с 2017 года.

ОБЛИГАЦИИ

Минфин озвучил планы по объему внутренних заимствований для финансирования дефицита бюджета

Согласно пояснительной записке к проекту федерального бюджета, в 2023 году размещение государственных ценных бумаг РФ на внутреннем долговом рынке планируется в объеме 2,512 трлн руб., в 2024 году – 3,389 трлн руб., в 2025 году – 3,427 трлн руб. На погашение рублевых госбумаг в 2023 году будет направлено 764,416 млрд руб., в 2024 году – 1,451 трлн руб., в 2025 году – 1,426 трлн руб. Таким образом, чистые внутренние займы через выпуск госбумаг РФ планируются в 2023 году на 1,747 трлн руб., в 2024 году – 1,938 трлн руб., в 2025 году – 2 трлн руб. Минфин России обсуждает планы своих заимствований с банками и другими финансовыми институтами, речь идет о возможностях и емкости финансового рынка. Бюджет РФ также предусматривает внешние заимствования в 2023–2025 годах в 1,2 млрд долл. ежегодно. Пока непонятно, потребуется ли помощь госбанков или нет, но в целом предполагаемые объемы выглядят посильными для выполнения.

Снижение на глобальном рынке облигаций набирает обороты

Участники рынка продолжают оценивать возможные последствия от агрессивного повышения ставок ФРС. Как дал понять председатель ФРС Джером Пауэлл по итогам последнего заседания, в приоритете ФРС сейчас замедление инфляции: без этого экономика не сможет нормально работать, а люди — выстраивать долгосрочные ожидания. Поэтому спад экономики в моменте — это допустимая цена для регулятора, если тем самым снизится инфляция. Причем заплатить эту цену, вероятно, придется не только и не столько американской экономике, сколько другим странам. Как мы помним, одна из причин повышенной инфляции заключается в скачке цен на энергоносители. Соответственно, повышая ставки, ФРС пытается воздействовать на глобальный спрос: более высокие ставки ФРС приводят к перетоку капитала в доллары и спаду деловой активности в других регионах, что теоретически позволит снизить цены на ресурсы. В то же время в США мы даже можем увидеть небольшой рост экономики за счет накопленных компаниями резервов.

Важно понимать, что в этот раз ФРС не намерена помогать рынку и не будет при его падении смягчать политику или заливать рынок ликвидностью (что кардинально отличается от ее политики в последние 10 лет). Более того, падение рынка даже необходимо, чтобы добиться торможения инфляции: уменьшение благосостояния инвесторов позволит снизить совокупный спрос. Рост ставок в экономике также означает, что компаниям (в том числе развивающихся экономик) будет сложнее и дороже получить рефинансирование. Как следствие, мы можем увидеть рост кредитных спредов и дефолтов. При этом у ФРС еще есть задел для дальнейшего повышения ставок, пока благосостояние не сократится, а безработица не вырастет настолько, чтобы сбить инфляционное давление. Так что говорить о том, что рынки близки к достижению дна, пока рано.

Инфляция РФ снизилась до 13,71%

Инфляция в России продолжила снижаться и в годовом исчислении составила 13,71% против 13,92% неделей ранее. Зампред ЦБ РФ Алексей Заботкин заявил, что некоторый повышенный инфляционный фон будет фиксироваться в России в первой половине следующего года, при этом к его концу темпы роста потребительских цен уже устойчиво вернутся к целевому уровню в 4%. В прогнозе социально-экономического развития РФ же говорится, что инфляция в марте 2023 года замедлится до 4,5%, в июне – до 4,4%, в сентябре ускорится до 5,4%, в декабре составит 5,5%. Замедление инфляции в следующем году до 4,5% в марте объясняется эффектом высокой базы, поскольку в текущем году в конце февраля она резко выросла на фоне введения западными странами санкций против экономики РФ, обвалившегося курса рубля, разрыва логистических цепочек и возросшего потребительского спроса на внутреннем рынке.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти Brent вернулась к 90 долл. за баррель

Цены на нефть отскочили вверх на ожиданиях, что ОПЕК+ сократит добычу, чтобы сдержать снижение цен. В этом есть логика, опыт 2020 года научил страны соглашения, что лучше договариваться, чем уходить в состояние ценовой войны. И пока воспоминания о таком явлении, как отрицательные цены на нефть, еще свежи, риски новой сильной ценовой просадки стоит оценивать как очень ограниченные.

Также стоит учесть то, что оценка ситуации на рынке нефти сильно меняется в зависимости от выбора точки отсчета. Если сравнивать текущие цены с максимумами весны-лета этого года, то увидим сильное, пугающее снижение. Если же вспомнить прогнозы, которые были год назад, то текущие ценовые уровни соответствуют оптимистичным сценариям. Поэтому не следует также и переоценивать необходимость и готовность вмешательства ОПЕК+, не исключено, что снижение добычи будет ниже ожидаемой сейчас.

Золото притворилось валютой

В последние пару месяцев динамика цены золота очень близка к движениям курсов евро и фунта к доллару США, фактически золото с июня выглядит как квазивалюта. Причиной такой корреляции является то, что доминирующий фактор, определяющий движения в этих активах, – это ожидания по монетарной политике ФРС, ЕЦБ, Банка Англии и других регуляторов.

Отметим, что на длинном горизонте такой взаимосвязи на обнаруживается. Поэтому не следует списывать евро из числа активов для диверсификации портфелей. Особенно на фоне высокой долларовой инфляции.

Валюты: эмоции ослабли, но фундаментальные факторы остаются сильными

Панические движения на валютном рынке, затронувшие британский фунт и евро, на прошлой неделе сменились коррекционым движением. В рамках него курс фунта поднялся с GBP/USD 1,04 до 1,12, а евро – с EUR/USD 0,95 до 0,98. И даже на российском валютном рынке курс рубля после снижения до USD/RUB 53,1 поднялся до уровней USD/RUB 57–58.

Отметим, что наблюдаемое в моменте укрепление евро и фунта – это пока лишь коррекционное движение в рамках тренда на ослабление. Ситуация в европейской экономике продолжает ухудшаться, и ускорение инфляции в этом ключе – это не столько сигнал для более жесткой политики центральных банков (возможно, на это реагирует валютный рынок), скольно отражение роста издержек, а значит, набирающего силу давления на экономику. С учетом того, что эти проблемы негативно скажутся на состоянии платежного баланса, мы сохраняем негативный взгляд на европейские валюты.

Что касается рубля, то здесь пока работают другие факторы. Долгосрочный – профицит счета текущих операций, который был усилен уходом инвесторов из доллара и евро, ставших потенциально еще более рисковыми активами для российских инвесторов. Не исключено, что снижение интенсивности продаж валюты физическими лицами в ближайшее время может подтолкнуть курс вверх.

Аналитики снижали прогнозы в преддверии отчетностей за 3К22

Банк Англии спасает долговой рынок

Российские акции – под влиянием геополитики

Дивиденды все-таки будут

Снижение на глобальном рынке облигаций набирает обороты

Инфляция РФ снизилась до 13,71%

Золото притворилось валютой

Валюты: эмоции ослабли, но фундаментальные факторы остаются сильными

Индекс Мосбиржи опустился ниже 2000 пунктов

На прошлой неделе индекс Мосбиржи упал ниже отметки 2000 пунктов, что стало наименьшим значением с лета 2017 года. Давление на российский рынок оказывают два основных фактора: планируемое увеличение налоговой нагрузки на сырьевые компании с целью финансирования дефицита государственного бюджета и новые пакеты санкций со стороны европейских стран. Как раз на фоне ожидания очередных санкций и проходили распродажи, однако введенные ограничения оказались не столь серьезными, как можно было ожидать. Также некоторую поддержку рынку оказали решения ряда крупных компаний по выплате дивидендов, индекс вновь преодолел отметку в 2000 пунктов.

АКЦИИ

S&P 500 снижается три квартала подряд

S&P 500 вновь фиксирует снижение, этот тренд сохраняется уже третий квартал подряд. Только за сентябрь широкий индекс снизился на 9%, с начала года падение ускорилось до 24%. Сентимент на рынках следует за ужесточением риторики ФРС на фоне высоких инфляционных уровней и рисков рецессии. В связи с этим на прошлой неделе доходности десятилетних американских государственных облигаций пробили отметку в 4%, к концу недели откатившись до 3,76%. Такие уровни доходностей казначейских бумаг последний раз наблюдались в 2010 году.

Наибольшее снижение на прошлой неделе было в акциях коммунальных и технологических компаний, которые потеряли 8,8% и 4,2% соответственно. Положительную доходность продемонстрировал исключительно нефтегазовый сектор, прибавив 2%. Более того, сектор с начала года вырос на 35%.

Аналитики снижали прогнозы в преддверии отчетностей за 3К22

В течение квартала прослеживается сильное снижение прогнозов по прибылям корпортивного сектора, что создавало дополнительное давление на акции. По данным Factset, в среднем прогнозы по EPS снижены на 6,6%, это самый резкий пересмотр с 1К20, когда консенсус снизил EPS на 9,2% в связи с началом пандемии.

В то же время менеджмент компаний комментировал ухудшение динамики продаж, рост издержек и давление на маржу. Например, на прошлой неделе акции Nike упали на 10% после заявления о снижении цен для распродажи запасов на складах. Также Micron представил негативный взгляд на ближайшие периоды на фоне снижения спроса. Таким образом, грядущий сезон отчетностей будет тестом на прочность корпоративного сектора.

Банк Англии спасает долговой рынок

Интервенции Банка Англии, по сути, помогли предотвратить крах пенсионных фондов. Вслед за послаблением налогообложения фунт ослаб до минимальных значений, доходности государственных облигаций продолжили рост – десятилетние бумаги поднялись до 5%. Напомним, что инфляция в Великобритании превысила 10%, а госдолг приближается к 100% ВВП.

Банк Англии принял решение выкупить облигаций на сумму 65 млрд фунтов и продолжить выкуп по 5 мрд фунтов в течение двух недель, чтобы предотвратить столь резкий рост доходностей. Фактически действия ЦБ Англии идут вразрез с действующей политикой банка на ужесточение. Более того, вливание дополнительной ликвидности дает еще один повод для роста инфляции.

Российские акции – под влиянием геополитики

На фоне геополитических рисков индекс Мосбиржи за неделю снизился более чем на 6%, в конце недели рынки отыграли часть потерь. На повестке оставался острый вопрос санкций – ЕС обсуждал расширение запрета на импорт российских металлов, с другой стороны, ЕС снял санкции с российских удобрений, разрешив передачу удобрений в третьи страны.

Дивиденды все-таки будут

Газпром в пятницу утвердил дивиденды за 1П22. Акции компании реагировали небольшим ростом, при этом в моменте на фоне роста объема торгов бумаги снижались на 15%, до 190 руб., прежде чем вернуться обратно к уровню 225 руб. за акцию. Оценивая дальнейшие перспективы дивидендов компании, стоит отметить возросшую налоговую нагрузку и снижение объемов экспорта, что может ограничить выплаты, несмотря на рекордные цены на сырье.

Также о дивидендах объявили Новатэк и Русал. Новатэк одобрил промежуточные дивиденды за 1П22 в размере 45 руб. за акцию, доходность составляет около 4,5%. Промежуточные дивиденды Русала в 0,02 долл. на акцию обеспечивают доходность в 3,5% – это первые выплаты компании с 2017 года.

ОБЛИГАЦИИ

Минфин озвучил планы по объему внутренних заимствований для финансирования дефицита бюджета

Согласно пояснительной записке к проекту федерального бюджета, в 2023 году размещение государственных ценных бумаг РФ на внутреннем долговом рынке планируется в объеме 2,512 трлн руб., в 2024 году – 3,389 трлн руб., в 2025 году – 3,427 трлн руб. На погашение рублевых госбумаг в 2023 году будет направлено 764,416 млрд руб., в 2024 году – 1,451 трлн руб., в 2025 году – 1,426 трлн руб. Таким образом, чистые внутренние займы через выпуск госбумаг РФ планируются в 2023 году на 1,747 трлн руб., в 2024 году – 1,938 трлн руб., в 2025 году – 2 трлн руб. Минфин России обсуждает планы своих заимствований с банками и другими финансовыми институтами, речь идет о возможностях и емкости финансового рынка. Бюджет РФ также предусматривает внешние заимствования в 2023–2025 годах в 1,2 млрд долл. ежегодно. Пока непонятно, потребуется ли помощь госбанков или нет, но в целом предполагаемые объемы выглядят посильными для выполнения.

Снижение на глобальном рынке облигаций набирает обороты

Участники рынка продолжают оценивать возможные последствия от агрессивного повышения ставок ФРС. Как дал понять председатель ФРС Джером Пауэлл по итогам последнего заседания, в приоритете ФРС сейчас замедление инфляции: без этого экономика не сможет нормально работать, а люди — выстраивать долгосрочные ожидания. Поэтому спад экономики в моменте — это допустимая цена для регулятора, если тем самым снизится инфляция. Причем заплатить эту цену, вероятно, придется не только и не столько американской экономике, сколько другим странам. Как мы помним, одна из причин повышенной инфляции заключается в скачке цен на энергоносители. Соответственно, повышая ставки, ФРС пытается воздействовать на глобальный спрос: более высокие ставки ФРС приводят к перетоку капитала в доллары и спаду деловой активности в других регионах, что теоретически позволит снизить цены на ресурсы. В то же время в США мы даже можем увидеть небольшой рост экономики за счет накопленных компаниями резервов.

Важно понимать, что в этот раз ФРС не намерена помогать рынку и не будет при его падении смягчать политику или заливать рынок ликвидностью (что кардинально отличается от ее политики в последние 10 лет). Более того, падение рынка даже необходимо, чтобы добиться торможения инфляции: уменьшение благосостояния инвесторов позволит снизить совокупный спрос. Рост ставок в экономике также означает, что компаниям (в том числе развивающихся экономик) будет сложнее и дороже получить рефинансирование. Как следствие, мы можем увидеть рост кредитных спредов и дефолтов. При этом у ФРС еще есть задел для дальнейшего повышения ставок, пока благосостояние не сократится, а безработица не вырастет настолько, чтобы сбить инфляционное давление. Так что говорить о том, что рынки близки к достижению дна, пока рано.

Инфляция РФ снизилась до 13,71%

Инфляция в России продолжила снижаться и в годовом исчислении составила 13,71% против 13,92% неделей ранее. Зампред ЦБ РФ Алексей Заботкин заявил, что некоторый повышенный инфляционный фон будет фиксироваться в России в первой половине следующего года, при этом к его концу темпы роста потребительских цен уже устойчиво вернутся к целевому уровню в 4%. В прогнозе социально-экономического развития РФ же говорится, что инфляция в марте 2023 года замедлится до 4,5%, в июне – до 4,4%, в сентябре ускорится до 5,4%, в декабре составит 5,5%. Замедление инфляции в следующем году до 4,5% в марте объясняется эффектом высокой базы, поскольку в текущем году в конце февраля она резко выросла на фоне введения западными странами санкций против экономики РФ, обвалившегося курса рубля, разрыва логистических цепочек и возросшего потребительского спроса на внутреннем рынке.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти Brent вернулась к 90 долл. за баррель

Цены на нефть отскочили вверх на ожиданиях, что ОПЕК+ сократит добычу, чтобы сдержать снижение цен. В этом есть логика, опыт 2020 года научил страны соглашения, что лучше договариваться, чем уходить в состояние ценовой войны. И пока воспоминания о таком явлении, как отрицательные цены на нефть, еще свежи, риски новой сильной ценовой просадки стоит оценивать как очень ограниченные.

Также стоит учесть то, что оценка ситуации на рынке нефти сильно меняется в зависимости от выбора точки отсчета. Если сравнивать текущие цены с максимумами весны-лета этого года, то увидим сильное, пугающее снижение. Если же вспомнить прогнозы, которые были год назад, то текущие ценовые уровни соответствуют оптимистичным сценариям. Поэтому не следует также и переоценивать необходимость и готовность вмешательства ОПЕК+, не исключено, что снижение добычи будет ниже ожидаемой сейчас.

Золото притворилось валютой

В последние пару месяцев динамика цены золота очень близка к движениям курсов евро и фунта к доллару США, фактически золото с июня выглядит как квазивалюта. Причиной такой корреляции является то, что доминирующий фактор, определяющий движения в этих активах, – это ожидания по монетарной политике ФРС, ЕЦБ, Банка Англии и других регуляторов.

Отметим, что на длинном горизонте такой взаимосвязи на обнаруживается. Поэтому не следует списывать евро из числа активов для диверсификации портфелей. Особенно на фоне высокой долларовой инфляции.

Валюты: эмоции ослабли, но фундаментальные факторы остаются сильными

Панические движения на валютном рынке, затронувшие британский фунт и евро, на прошлой неделе сменились коррекционым движением. В рамках него курс фунта поднялся с GBP/USD 1,04 до 1,12, а евро – с EUR/USD 0,95 до 0,98. И даже на российском валютном рынке курс рубля после снижения до USD/RUB 53,1 поднялся до уровней USD/RUB 57–58.

Отметим, что наблюдаемое в моменте укрепление евро и фунта – это пока лишь коррекционное движение в рамках тренда на ослабление. Ситуация в европейской экономике продолжает ухудшаться, и ускорение инфляции в этом ключе – это не столько сигнал для более жесткой политики центральных банков (возможно, на это реагирует валютный рынок), скольно отражение роста издержек, а значит, набирающего силу давления на экономику. С учетом того, что эти проблемы негативно скажутся на состоянии платежного баланса, мы сохраняем негативный взгляд на европейские валюты.

Что касается рубля, то здесь пока работают другие факторы. Долгосрочный – профицит счета текущих операций, который был усилен уходом инвесторов из доллара и евро, ставших потенциально еще более рисковыми активами для российских инвесторов. Не исключено, что снижение интенсивности продаж валюты физическими лицами в ближайшее время может подтолкнуть курс вверх.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба