12 октября 2022 г. стало известно, что итальянская энергетическая компания Enel завершила сделку по продаже контрольного пакета акций «Энел Россия» инвестиционному фонду «Газпромбанк — Фрезия» и нефтегазовому холдингу «Лукойл» (LKOH).

Предлагаем разобраться, почему и за какую стоимость был продан актив, кто теперь будет контролировать компанию и что это может значить для миноритарных акционеров.

О бизнесе

ПАО «Энел Россия» (ENRU) управляет генерирующими активами в России общей установленной мощностью 5739,9 МВт по выработке электроэнергии и 1927 Гкал/ч по выработке тепла. В составе группы работает три газовых электростанции: Конаковская ГРЭС, Невинномысская ГРЭС и Среднеуральская ГРЭС.

С 2016 г. менеджмент «Энел Россия» осуществлял последовательную стратегию перехода на более экологичные способы производства электроэнергии. Летом 2017 г. генерирующая компания выиграла конкурс на строительство двух ветряных электростанций: Азовской ВЭС мощностью 90 МВт и Кольской ВЭС мощностью 201 МВт. Первая из них была введена в эксплуатацию летом 2021 г., запуск второй был назначен сначала на июль, а потом на октябрь 2022 г., однако актив пока так и не был введён в работу.

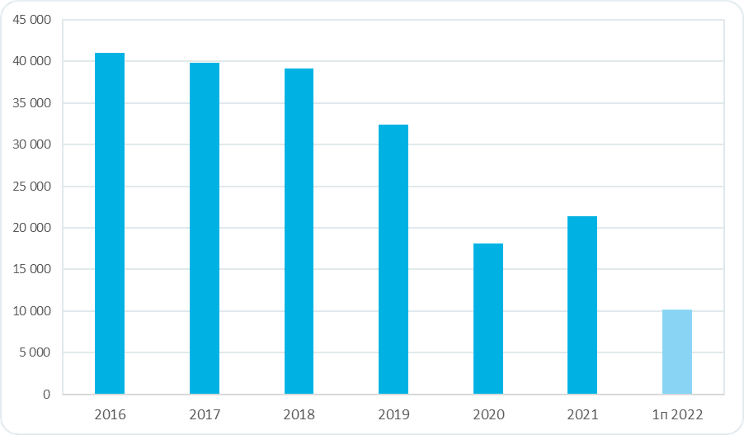

Кроме того, в 2019 г. «Энел Россия» продала свой крупнейший угольный актив, Рефтинскую ГРЭС, в рамках стратегии по минимизации компанией негативного воздействия на окружающую среду. В результате объёмы производства электроэнергии резко сократились.

Полезный отпуск электроэнергии ПАО «Энел Россия», ГВт · ч

Почему Enel решила продать бизнес

Итальянский энергохолдинг Enel заявил о своём желании покинуть российский рынок ещё в марте 2022 г. на фоне обострения геополитической напряжённости.

В июне стало известно, что на контрольный пакет в «Энел Россия» нашлись покупатели, которыми стали российские компании «Лукойл» и фонд «Газпромбанк — Фрезия».

Однако уже в августе появились опасения, что объявленную сделку могут заморозить на неопределённый срок из-за нового указа президента РФ, который запретил западным инвесторам выходить из российских энергетических активов до конца 2022 г. без специального разрешения. Тем не менее Владимир Путин выдал соответствующее разрешение, позволив итальянцам выйти из бизнеса.

Как изменится структура акционерного капитала

До того как Enel реализовала свой пакет акций, структура акционерного капитала ПАО «Энел Россия» выглядела следующим образом:

контрольный пакет акций в 56,43% принадлежал Enel SpA;

7,4% владела компания Uroc Limited, которая зарегистрирована на Кипре и может быть связана с фондом AGC Equity Partners;

5,54% принадлежит российской компании ООО «Перспективные промышленные и инфраструктурные технологии-7»;

30,63% — доля прочих миноритарных акционеров.

Структура акционерного капитала ПАО «Энел Россия» на 30.06.2022, %

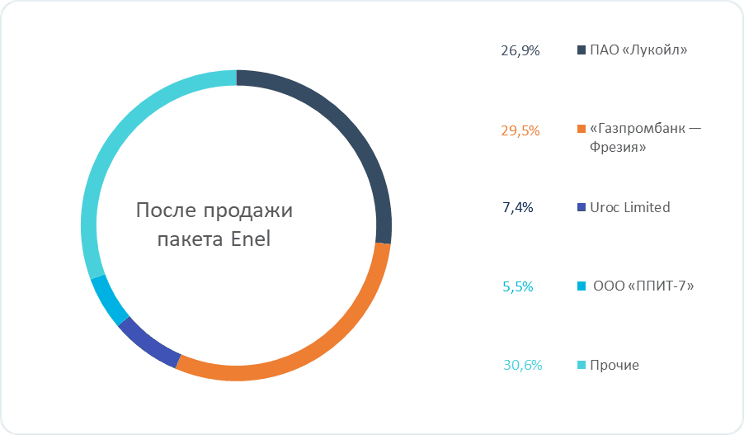

В результате сделки пакет Enel SpA распределяется следующим образом:

ПАО «Лукойл» получает 26,9% акций ПАО «Энел Россия»;

29,5% акций приобретает компания АО «ААА Управление Капиталом», которая выступает в роли доверительного управляющего фондом «Газпромбанк — Фрезия».

Возможная структура акционерного капитала ПАО «Энел Россия» после продажи (если доли прочих акционеров не изменятся), %

Теперь ни у одной структуры не будет контрольного пакета, а значит, чтобы принимать значимые для бизнеса решения — придётся договариваться, в том числе по поводу новой стратегии развития, объёма инвестиционной программы, а также дивидендной политики.

Возможно, это лишь первый этап перехода прав собственности, и в будущем одна из структур захочет консолидировать контрольный пакет энергохолдинга в своих руках, частично или полностью выкупив доли у прочих миноритарных акционеров.

Цена выхода из российского актива

Согласно открытым данным, контрольный пакет ПАО «Энел Россия» был продан за 137 млн евро. При этом в финансовой отчётности Enel оценила убыток от продажи «дочки» в 527 млн евро. Внешние обстоятельства заставили западную компанию уходить с российского рынка в сжатые сроки и с большим убытком, если учитывать изначальные вложения в российский актив.

В начале 2022 г. рыночная капитализация «Энел Россия» составляла более 30,5 млрд руб., но к середине октября она упала примерно до 15,7 млрд руб. на фоне крайне неблагоприятной рыночной конъюнктуры.

Рыночная стоимость пакета Enel с начала 2022 г. также снизилась примерно с 17,2 до 8,9 млрд руб. Обычно за контроль над компанией выплачивается премия, однако итальянский энергохолдинг реализовал свой пакет с дисконтом даже к нынешним низким котировкам. Исходя из текущего курса евро сумму сделки можно оценить примерно в 8,4 млрд руб.

Таким образом, российские компании приобрели актив по привлекательной цене, особенно с учётом того, что «Энел Россия» в значительной степени уже реализовала свою масштабную инвестиционную программу. В 2021 г. в работу была введена Азовская ВЭС мощностью 90 МВт, а строительство Кольской ВЭС мощностью 201 МВт находится в финальной стадии, и объект может быть введён в эксплуатацию в ближайшее время.

Что это значит для частных инвесторов

Ранее, в феврале 2020 г., менеджмент «Энел Россия» презентовал стратегию, в которой обещал фиксированные дивиденды по итогам 2019–2021 гг. в размере 0,085 руб. на акцию. Однако уже в 2021 г. компания приняла решение перенести выплату по итогам 2020 г. на 2023 г., когда должна была завершиться основная инвестпрограмма.

Согласно данным финансового отчёта ПАО «Энел Россия» по итогам первой половины 2022 г., выручка компании выросла на 14% — до 24,63 млрд руб., EBITDA прибавила 33% — до 5,26 млрд руб., а чистая прибыль от основных видов деятельности снизилась на 3% — до 2 млрд руб. Чистый долг компании на конец июня 2022 г. превысил 28 млрд руб.

В целом переход контроля над «Энел Россия» к российским структурам может быть оценён позитивно для частных инвесторов на фоне текущих геополитических и инфраструктурных рисков.

Однако стоит дождаться решений новых собственников: сохранится ли в приоритете компании переход к зелёной энергетике, какой будет инвестиционная программа, вернётся ли энергетический холдинг к практике регулярных дивидендных выплат.

Предлагаем разобраться, почему и за какую стоимость был продан актив, кто теперь будет контролировать компанию и что это может значить для миноритарных акционеров.

О бизнесе

ПАО «Энел Россия» (ENRU) управляет генерирующими активами в России общей установленной мощностью 5739,9 МВт по выработке электроэнергии и 1927 Гкал/ч по выработке тепла. В составе группы работает три газовых электростанции: Конаковская ГРЭС, Невинномысская ГРЭС и Среднеуральская ГРЭС.

С 2016 г. менеджмент «Энел Россия» осуществлял последовательную стратегию перехода на более экологичные способы производства электроэнергии. Летом 2017 г. генерирующая компания выиграла конкурс на строительство двух ветряных электростанций: Азовской ВЭС мощностью 90 МВт и Кольской ВЭС мощностью 201 МВт. Первая из них была введена в эксплуатацию летом 2021 г., запуск второй был назначен сначала на июль, а потом на октябрь 2022 г., однако актив пока так и не был введён в работу.

Кроме того, в 2019 г. «Энел Россия» продала свой крупнейший угольный актив, Рефтинскую ГРЭС, в рамках стратегии по минимизации компанией негативного воздействия на окружающую среду. В результате объёмы производства электроэнергии резко сократились.

Полезный отпуск электроэнергии ПАО «Энел Россия», ГВт · ч

Почему Enel решила продать бизнес

Итальянский энергохолдинг Enel заявил о своём желании покинуть российский рынок ещё в марте 2022 г. на фоне обострения геополитической напряжённости.

В июне стало известно, что на контрольный пакет в «Энел Россия» нашлись покупатели, которыми стали российские компании «Лукойл» и фонд «Газпромбанк — Фрезия».

Однако уже в августе появились опасения, что объявленную сделку могут заморозить на неопределённый срок из-за нового указа президента РФ, который запретил западным инвесторам выходить из российских энергетических активов до конца 2022 г. без специального разрешения. Тем не менее Владимир Путин выдал соответствующее разрешение, позволив итальянцам выйти из бизнеса.

Как изменится структура акционерного капитала

До того как Enel реализовала свой пакет акций, структура акционерного капитала ПАО «Энел Россия» выглядела следующим образом:

контрольный пакет акций в 56,43% принадлежал Enel SpA;

7,4% владела компания Uroc Limited, которая зарегистрирована на Кипре и может быть связана с фондом AGC Equity Partners;

5,54% принадлежит российской компании ООО «Перспективные промышленные и инфраструктурные технологии-7»;

30,63% — доля прочих миноритарных акционеров.

Структура акционерного капитала ПАО «Энел Россия» на 30.06.2022, %

В результате сделки пакет Enel SpA распределяется следующим образом:

ПАО «Лукойл» получает 26,9% акций ПАО «Энел Россия»;

29,5% акций приобретает компания АО «ААА Управление Капиталом», которая выступает в роли доверительного управляющего фондом «Газпромбанк — Фрезия».

Возможная структура акционерного капитала ПАО «Энел Россия» после продажи (если доли прочих акционеров не изменятся), %

Теперь ни у одной структуры не будет контрольного пакета, а значит, чтобы принимать значимые для бизнеса решения — придётся договариваться, в том числе по поводу новой стратегии развития, объёма инвестиционной программы, а также дивидендной политики.

Возможно, это лишь первый этап перехода прав собственности, и в будущем одна из структур захочет консолидировать контрольный пакет энергохолдинга в своих руках, частично или полностью выкупив доли у прочих миноритарных акционеров.

Цена выхода из российского актива

Согласно открытым данным, контрольный пакет ПАО «Энел Россия» был продан за 137 млн евро. При этом в финансовой отчётности Enel оценила убыток от продажи «дочки» в 527 млн евро. Внешние обстоятельства заставили западную компанию уходить с российского рынка в сжатые сроки и с большим убытком, если учитывать изначальные вложения в российский актив.

В начале 2022 г. рыночная капитализация «Энел Россия» составляла более 30,5 млрд руб., но к середине октября она упала примерно до 15,7 млрд руб. на фоне крайне неблагоприятной рыночной конъюнктуры.

Рыночная стоимость пакета Enel с начала 2022 г. также снизилась примерно с 17,2 до 8,9 млрд руб. Обычно за контроль над компанией выплачивается премия, однако итальянский энергохолдинг реализовал свой пакет с дисконтом даже к нынешним низким котировкам. Исходя из текущего курса евро сумму сделки можно оценить примерно в 8,4 млрд руб.

Таким образом, российские компании приобрели актив по привлекательной цене, особенно с учётом того, что «Энел Россия» в значительной степени уже реализовала свою масштабную инвестиционную программу. В 2021 г. в работу была введена Азовская ВЭС мощностью 90 МВт, а строительство Кольской ВЭС мощностью 201 МВт находится в финальной стадии, и объект может быть введён в эксплуатацию в ближайшее время.

Что это значит для частных инвесторов

Ранее, в феврале 2020 г., менеджмент «Энел Россия» презентовал стратегию, в которой обещал фиксированные дивиденды по итогам 2019–2021 гг. в размере 0,085 руб. на акцию. Однако уже в 2021 г. компания приняла решение перенести выплату по итогам 2020 г. на 2023 г., когда должна была завершиться основная инвестпрограмма.

Согласно данным финансового отчёта ПАО «Энел Россия» по итогам первой половины 2022 г., выручка компании выросла на 14% — до 24,63 млрд руб., EBITDA прибавила 33% — до 5,26 млрд руб., а чистая прибыль от основных видов деятельности снизилась на 3% — до 2 млрд руб. Чистый долг компании на конец июня 2022 г. превысил 28 млрд руб.

В целом переход контроля над «Энел Россия» к российским структурам может быть оценён позитивно для частных инвесторов на фоне текущих геополитических и инфраструктурных рисков.

Однако стоит дождаться решений новых собственников: сохранится ли в приоритете компании переход к зелёной энергетике, какой будет инвестиционная программа, вернётся ли энергетический холдинг к практике регулярных дивидендных выплат.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба