Официальные отчёты по международным стандартам — один из самых надёжных инструментов инвестора по оценке эмитента и его ценных бумаг. Но после февраля 2022 г. компаниям разрешено не публиковать отчёт по МСФО. Более того, даже бухгалтерская отчётность по отечественным стандартам (РСБУ) стала для некоторых организаций необязательной. Попытаемся разобраться, что в такой ситуации делать инвесторам.

Что происходит

Публичные компании получили официальное разрешение не отчитываться по международным стандартам финансовой отчётности (МСФО) в Постановлении Правительства РФ № 351 от 12.03.2022. А 6 марта 2022 г. ЦБ РФ разрешил

коммерческим банкам не публиковать отчётность по РСБУ. Однако банки всё ещё должны делиться результатами с самим ЦБ.

Официальные причины разрешения на нераскрытие значимой для инвесторов информации такие:

Публикация финансовых данных может привести к увеличению санкционного давления.

Публикация информации ставит в неравное положение акционеров компании: российские держатели ценных бумаг смогут воспользоваться полученной информацией, а нерезиденты — нет.

Сокрытие такой важной информации затрудняет оценку самой компании и её активов. Движение акций на рынке и без того сложно предсказать, а сейчас, когда данных для построения прогнозов становится всё меньше, спрос на акции может упасть ещё сильнее, что также приведёт к снижению цен на них.

Кто отказался от отчётности по МСФО

Многие компании воспользовались разрешением на сокрытие информации. Например, «Сбербанк» (SBER) почти сразу отказался публиковать отчётность за февраль 2022 г.

За I квартал 2022 г. отказались публиковать отчёты «АЛРОСА» (ALRS), «ВТБ» (VTBR), «ФосАгро» (PHOR), «Лукойл» (LKOH), «Распадская» (RASP). Почти все в качестве причины называют стремление исключить несправедливость по отношению к нерезидентам, которые держат депозитарные расписки или другие бумаги.

Однако число компаний, которые отказались от отчётов за I полугодие, гораздо ниже. Некоторые не публиковали данные по I кварталу, но уже опубликовали результаты за последующие кварталы или I полугодие, например «ФосАгро», «Татнефть» (TATN), «Газпром» (GAZP). То есть инвесторов не столько лишают информации, сколько дают её с большой задержкой.

Как оценить компанию

Отсутствие отчётности — проблема преимущественно для долгосрочных инвесторов, которые стремятся оценить компанию перед покупкой её бумаг. Для трейдеров или тех, кто уже держит акции, большее значение имеют поступающие по эмитенту новости. Именно новости способны в относительно краткосрочной перспективе повлиять на котировки акций.

С другой стороны, можно ожидать, что компании, которые решили всё-таки публиковать отчётность, станут пользоваться бо́льшим доверием и спросом. Таким образом, само наличие каких-то финансовых данных со стороны эмитента уже становится критерием его оценки.

Раньше инвесторы, стремясь проанализировать компанию и её бумаги, не ограничивались отчётностями, а использовали альтернативные методы оценки. Рассмотрим их более подробно.

1. Рост или снижение расходов

Узнать об изменении этого показателя можно без отчётности по МСФО. С помощью других источников можно отследить рост или снижение стоимости на следующие категории:

ресурсы;

транспорт;

технологии.

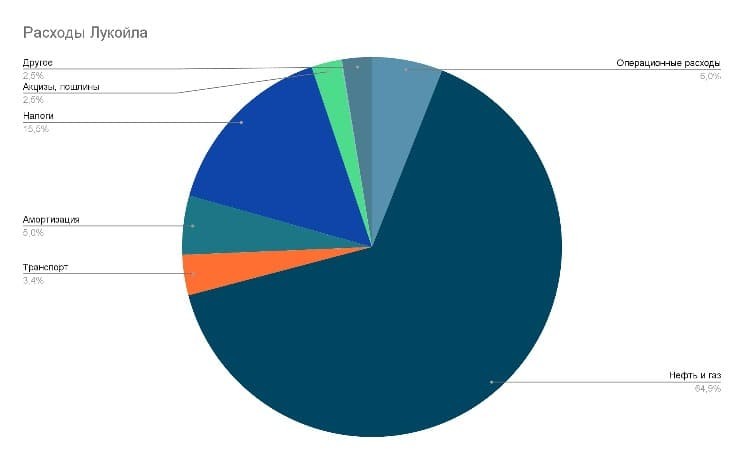

Узнать о затратах, которые имеют большое значение для организации, можно из предыдущей отчётности. Например, проанализировав структуру расходов «Лукойла» на основании одного из последних отчётов за 2021 г. (что происходило с ценами на транспорт, нефть и газ, а также изменение акцизов и пошлин), можно сделать предположение о росте или снижении расходов компании.

Бо́льшую часть затрат «Лукойла» составляет закупка нефти, газа и продуктов их переработки. Следовательно, изменение цен на это сырьё повлияет на состояние компании. С декабря 2021 г. по июнь 2022 г. цены на нефть выросли примерно на 65%. Изменение цен на нефть с декабря 2021 г. по сентябрь 2022 г. составило примерно +22%.

Основные расходы «Лукойла» по отчёту от 31 декабря 2021 г. Источник: отчётность компании

2. Стоимость основной продукции

Уже рассмотренный рост цен на нефть может быть негативным фактором для её закупщиков, но положительным — для продавцов. Нефтедобывающие компании существенно увеличили свою выручку за счёт роста цен на нефть. Это следует, например, из последнего отчёта «Роснефти» (ROSN). Однако нельзя оценивать этот фактор отдельно от других — в случае с той же «Роснефтью» расходы оказались настолько большими, что чистая прибыль показала слабую динамику.

При анализе повышения цен на продукцию компании необходимо понимать причины таких изменений.

Высокие расходы приводят к повышению цен на товары. Но, поскольку при росте цен снижается спрос, компания даже при повышенных ценах не может за счёт продаж отбить все затраты и платежи. В итоге это приводит к убыткам.

Повышение цен одной компанией по тем или иным причинам способно снизить её конкурентоспособность, отпугнуть аудиторию и привести к ухудшению положения.

При хороших доходах компания может тратить их бо́льшую часть на высокие зарплаты руководителей и другие нужды. Деньги не идут инвесторам или на развитие бизнеса, что приводит к отставанию от конкурентов и снижению спроса на продукцию.

Распределение прибыли подразумевает высокие затраты на снабжение инновационных проектов. Так, например, происходит с «Восток Ойл». Неизвестно, принесут ли подобные проекты ожидаемую прибыль и окажутся ли инвестиции выгодными.

Рост цен произведён для повышения способности организации расплачиваться по долгам.

Таким образом, информация об особенностях управления бизнесом становится решающей при анализе повышения цен на ключевую продукцию. Без отслеживания значимых решений со стороны компании и её основной политики знания о ценах могут не принести пользы инвестору.

3. Положение сектора и конкурентов

Влияние внешних факторов на компанию позволяет рассчитать, как эти факторы могут отразиться на другом бизнесе примерно с такой же структурой. Например, предположить дальнейшее развитие скрывшего отчётность «Ростелекома» (RTKM) помогут данные по рынку телекоммуникационных услуг России в целом.

4. Новости

Недостаток предыдущих способов в том, что невозможно оценить влияние внутренних процессов организации на финансовые и операционные показатели. В таком случае отследить эффективность внутреннего управления позволяют новости. Особенно стоит обращать внимание на такие события, как:

смена генерального директора или других представителей руководящего состава компании;

изменение политики в отношении клиентов или работников;

открытие или закрытие торговых точек и подразделений;

наличие сокращений среди сотрудников.

Особое значение имеют новости, которые напрямую относятся к инвестициям. Например, «Совкомбанк» летом 2022 г. отказался выплачивать купоны по своим облигациям, в том числе по бумаге RU000A0ZYX28. При этом у компании есть легальное право на такое действие, если капитала становится недостаточно.

5. Альтернативные типы отчётностей

Некоторые компании предоставили отчёт по МСФО («Магнит», «Норникель», «Селигдар»), другие выкладывают отчётности по иным форматам и нормам. Например, существуют российские стандарты бухгалтерского учёта (РСБУ). Принципиальное отличие от МСФО состоит в том, что это отчётность по одному юридическому лицу, а не по группе таких лиц. То есть в отчёте по РСБУ может быть информация только по материнской организации, без учёта дочерних предприятий. Именно по РСБУ решил отчитаться за I полугодие 2022 г. «Лукойл». Таким образом, отказ от отдельных форм не означает полный отказ от публикации информации.

6. Отслеживание сделок

Немногие компании рискуют совершать крупные покупки в ожидании банкротства. Если организация выкупает крупные доли акций или целые бизнесы, это чаще всего говорит о положительных прогнозах. Особенно актуально данное утверждение в период, когда иностранные компании во время ухода с рынка продают свои активы российским по низким ценам.

Highland Gold выкупила российские активы Kinross Gold за 340 млн долл. При этом активы канадской компании оценивались в 1,5–2 млрд долл.

Передача Shell «Лукойлу». Позже в Shell сообщили, что эта сделка принесла 83 млн долл. чистыми расходами.

К компаниям, которые успели приобрести бизнес по низкой цене, стоит присмотреться, поскольку в будущем это может положительно сказаться на потенциальных доходах.

И наоборот — распродажа имущества способна дать кратковременное повышение дивидендных выплат и внешнюю положительную динамику, но в перспективе привести лишь к упадку. Подобной практикой известен, например, «Центральный телеграф» (CNTL).

Что делать инвесторам в сложившейся ситуации?

Сейчас проблема с отсутствием отчётностей стоит уже не так остро, как в конце I квартала 2022 г. Всё больше эмитентов отчитываются по МСФО или РСБУ за I полугодие и даже уже за III квартал. Однако это не значит, что инвесторы могут перестать следить за отраслью в целом, состоянием конкурентов и изменением цен на расходы или основную продукцию компаний.

Нельзя полагаться ни на один из обозначенных факторов оценки в отдельности. По сути, инвесторам предлагается самостоятельно проводить оценку бизнеса, а не получать её в готовом виде. При этом полученная информация будет менее точной. Преимущество же состоит в том, что самостоятельное изучение основных факторов, которые влияют на состояние компании, может позволить предсказать ключевые изменения задолго до публикации отчётов.

Что происходит

Публичные компании получили официальное разрешение не отчитываться по международным стандартам финансовой отчётности (МСФО) в Постановлении Правительства РФ № 351 от 12.03.2022. А 6 марта 2022 г. ЦБ РФ разрешил

коммерческим банкам не публиковать отчётность по РСБУ. Однако банки всё ещё должны делиться результатами с самим ЦБ.

Официальные причины разрешения на нераскрытие значимой для инвесторов информации такие:

Публикация финансовых данных может привести к увеличению санкционного давления.

Публикация информации ставит в неравное положение акционеров компании: российские держатели ценных бумаг смогут воспользоваться полученной информацией, а нерезиденты — нет.

Сокрытие такой важной информации затрудняет оценку самой компании и её активов. Движение акций на рынке и без того сложно предсказать, а сейчас, когда данных для построения прогнозов становится всё меньше, спрос на акции может упасть ещё сильнее, что также приведёт к снижению цен на них.

Кто отказался от отчётности по МСФО

Многие компании воспользовались разрешением на сокрытие информации. Например, «Сбербанк» (SBER) почти сразу отказался публиковать отчётность за февраль 2022 г.

За I квартал 2022 г. отказались публиковать отчёты «АЛРОСА» (ALRS), «ВТБ» (VTBR), «ФосАгро» (PHOR), «Лукойл» (LKOH), «Распадская» (RASP). Почти все в качестве причины называют стремление исключить несправедливость по отношению к нерезидентам, которые держат депозитарные расписки или другие бумаги.

Однако число компаний, которые отказались от отчётов за I полугодие, гораздо ниже. Некоторые не публиковали данные по I кварталу, но уже опубликовали результаты за последующие кварталы или I полугодие, например «ФосАгро», «Татнефть» (TATN), «Газпром» (GAZP). То есть инвесторов не столько лишают информации, сколько дают её с большой задержкой.

Как оценить компанию

Отсутствие отчётности — проблема преимущественно для долгосрочных инвесторов, которые стремятся оценить компанию перед покупкой её бумаг. Для трейдеров или тех, кто уже держит акции, большее значение имеют поступающие по эмитенту новости. Именно новости способны в относительно краткосрочной перспективе повлиять на котировки акций.

С другой стороны, можно ожидать, что компании, которые решили всё-таки публиковать отчётность, станут пользоваться бо́льшим доверием и спросом. Таким образом, само наличие каких-то финансовых данных со стороны эмитента уже становится критерием его оценки.

Раньше инвесторы, стремясь проанализировать компанию и её бумаги, не ограничивались отчётностями, а использовали альтернативные методы оценки. Рассмотрим их более подробно.

1. Рост или снижение расходов

Узнать об изменении этого показателя можно без отчётности по МСФО. С помощью других источников можно отследить рост или снижение стоимости на следующие категории:

ресурсы;

транспорт;

технологии.

Узнать о затратах, которые имеют большое значение для организации, можно из предыдущей отчётности. Например, проанализировав структуру расходов «Лукойла» на основании одного из последних отчётов за 2021 г. (что происходило с ценами на транспорт, нефть и газ, а также изменение акцизов и пошлин), можно сделать предположение о росте или снижении расходов компании.

Бо́льшую часть затрат «Лукойла» составляет закупка нефти, газа и продуктов их переработки. Следовательно, изменение цен на это сырьё повлияет на состояние компании. С декабря 2021 г. по июнь 2022 г. цены на нефть выросли примерно на 65%. Изменение цен на нефть с декабря 2021 г. по сентябрь 2022 г. составило примерно +22%.

Основные расходы «Лукойла» по отчёту от 31 декабря 2021 г. Источник: отчётность компании

2. Стоимость основной продукции

Уже рассмотренный рост цен на нефть может быть негативным фактором для её закупщиков, но положительным — для продавцов. Нефтедобывающие компании существенно увеличили свою выручку за счёт роста цен на нефть. Это следует, например, из последнего отчёта «Роснефти» (ROSN). Однако нельзя оценивать этот фактор отдельно от других — в случае с той же «Роснефтью» расходы оказались настолько большими, что чистая прибыль показала слабую динамику.

При анализе повышения цен на продукцию компании необходимо понимать причины таких изменений.

Высокие расходы приводят к повышению цен на товары. Но, поскольку при росте цен снижается спрос, компания даже при повышенных ценах не может за счёт продаж отбить все затраты и платежи. В итоге это приводит к убыткам.

Повышение цен одной компанией по тем или иным причинам способно снизить её конкурентоспособность, отпугнуть аудиторию и привести к ухудшению положения.

При хороших доходах компания может тратить их бо́льшую часть на высокие зарплаты руководителей и другие нужды. Деньги не идут инвесторам или на развитие бизнеса, что приводит к отставанию от конкурентов и снижению спроса на продукцию.

Распределение прибыли подразумевает высокие затраты на снабжение инновационных проектов. Так, например, происходит с «Восток Ойл». Неизвестно, принесут ли подобные проекты ожидаемую прибыль и окажутся ли инвестиции выгодными.

Рост цен произведён для повышения способности организации расплачиваться по долгам.

Таким образом, информация об особенностях управления бизнесом становится решающей при анализе повышения цен на ключевую продукцию. Без отслеживания значимых решений со стороны компании и её основной политики знания о ценах могут не принести пользы инвестору.

3. Положение сектора и конкурентов

Влияние внешних факторов на компанию позволяет рассчитать, как эти факторы могут отразиться на другом бизнесе примерно с такой же структурой. Например, предположить дальнейшее развитие скрывшего отчётность «Ростелекома» (RTKM) помогут данные по рынку телекоммуникационных услуг России в целом.

4. Новости

Недостаток предыдущих способов в том, что невозможно оценить влияние внутренних процессов организации на финансовые и операционные показатели. В таком случае отследить эффективность внутреннего управления позволяют новости. Особенно стоит обращать внимание на такие события, как:

смена генерального директора или других представителей руководящего состава компании;

изменение политики в отношении клиентов или работников;

открытие или закрытие торговых точек и подразделений;

наличие сокращений среди сотрудников.

Особое значение имеют новости, которые напрямую относятся к инвестициям. Например, «Совкомбанк» летом 2022 г. отказался выплачивать купоны по своим облигациям, в том числе по бумаге RU000A0ZYX28. При этом у компании есть легальное право на такое действие, если капитала становится недостаточно.

5. Альтернативные типы отчётностей

Некоторые компании предоставили отчёт по МСФО («Магнит», «Норникель», «Селигдар»), другие выкладывают отчётности по иным форматам и нормам. Например, существуют российские стандарты бухгалтерского учёта (РСБУ). Принципиальное отличие от МСФО состоит в том, что это отчётность по одному юридическому лицу, а не по группе таких лиц. То есть в отчёте по РСБУ может быть информация только по материнской организации, без учёта дочерних предприятий. Именно по РСБУ решил отчитаться за I полугодие 2022 г. «Лукойл». Таким образом, отказ от отдельных форм не означает полный отказ от публикации информации.

6. Отслеживание сделок

Немногие компании рискуют совершать крупные покупки в ожидании банкротства. Если организация выкупает крупные доли акций или целые бизнесы, это чаще всего говорит о положительных прогнозах. Особенно актуально данное утверждение в период, когда иностранные компании во время ухода с рынка продают свои активы российским по низким ценам.

Highland Gold выкупила российские активы Kinross Gold за 340 млн долл. При этом активы канадской компании оценивались в 1,5–2 млрд долл.

Передача Shell «Лукойлу». Позже в Shell сообщили, что эта сделка принесла 83 млн долл. чистыми расходами.

К компаниям, которые успели приобрести бизнес по низкой цене, стоит присмотреться, поскольку в будущем это может положительно сказаться на потенциальных доходах.

И наоборот — распродажа имущества способна дать кратковременное повышение дивидендных выплат и внешнюю положительную динамику, но в перспективе привести лишь к упадку. Подобной практикой известен, например, «Центральный телеграф» (CNTL).

Что делать инвесторам в сложившейся ситуации?

Сейчас проблема с отсутствием отчётностей стоит уже не так остро, как в конце I квартала 2022 г. Всё больше эмитентов отчитываются по МСФО или РСБУ за I полугодие и даже уже за III квартал. Однако это не значит, что инвесторы могут перестать следить за отраслью в целом, состоянием конкурентов и изменением цен на расходы или основную продукцию компаний.

Нельзя полагаться ни на один из обозначенных факторов оценки в отдельности. По сути, инвесторам предлагается самостоятельно проводить оценку бизнеса, а не получать её в готовом виде. При этом полученная информация будет менее точной. Преимущество же состоит в том, что самостоятельное изучение основных факторов, которые влияют на состояние компании, может позволить предсказать ключевые изменения задолго до публикации отчётов.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба