Каждый раз хочется сделать разборку ЯНДЕКС как можно короче и проще

Но каждый раз не получается, в каждом отчете компании куча нюансов

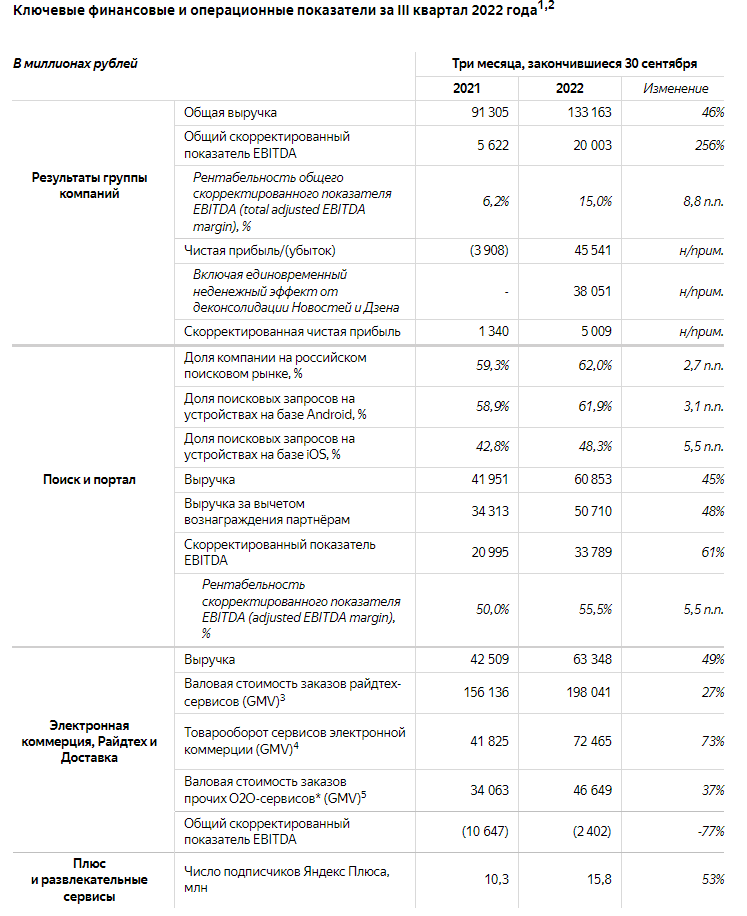

Но пойдем по порядку, вот как компания показывает в пресс-релизе свои результаты 3-го квартала

Как обычно куча цифр....

Выручка 3кв выросла на традиционные для последних кварталов 46%

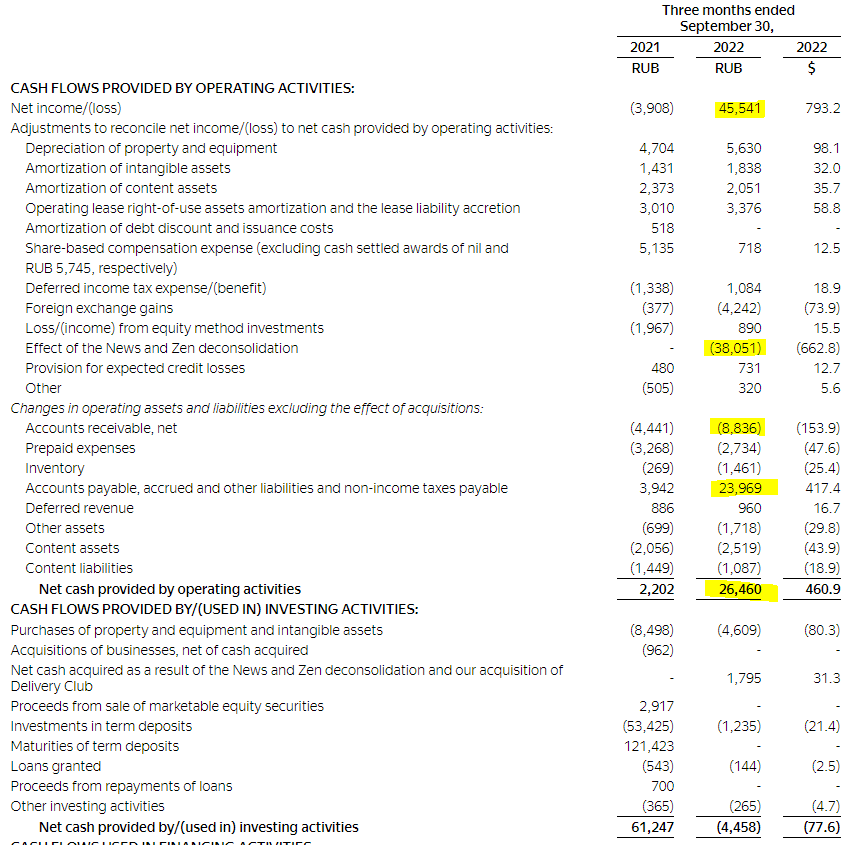

Прибыль составила рекордные 45 млрд руб!

Первый нюанс, из 45 млрд более 38 млрд руб это неденежная переоценка выбытия ДЗЕН и Новостей

В итоге, реальная прибыль компании 3кв составила всего 5 млрд руб

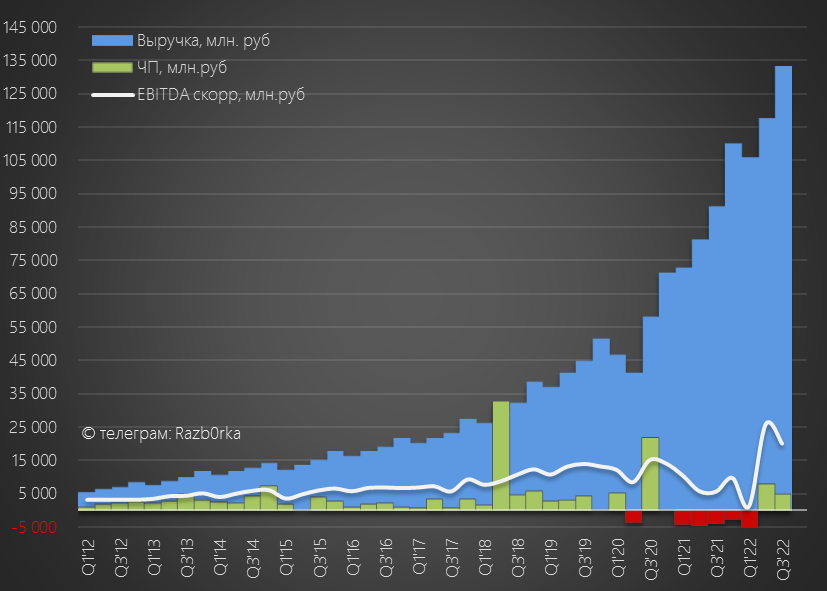

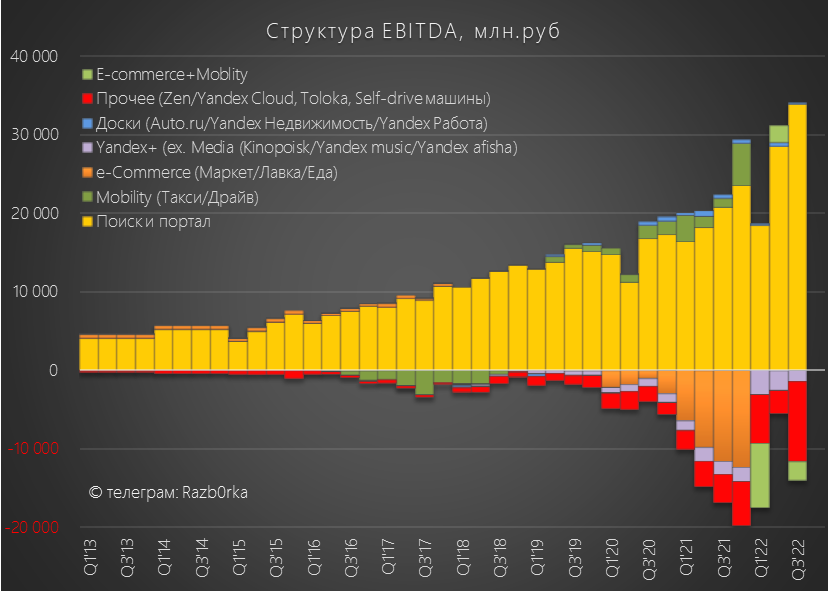

Вот как выглядят эти показатели в динамике

Обратите внимание, рост выручки в 3кв не транслировался в рост EBITDA

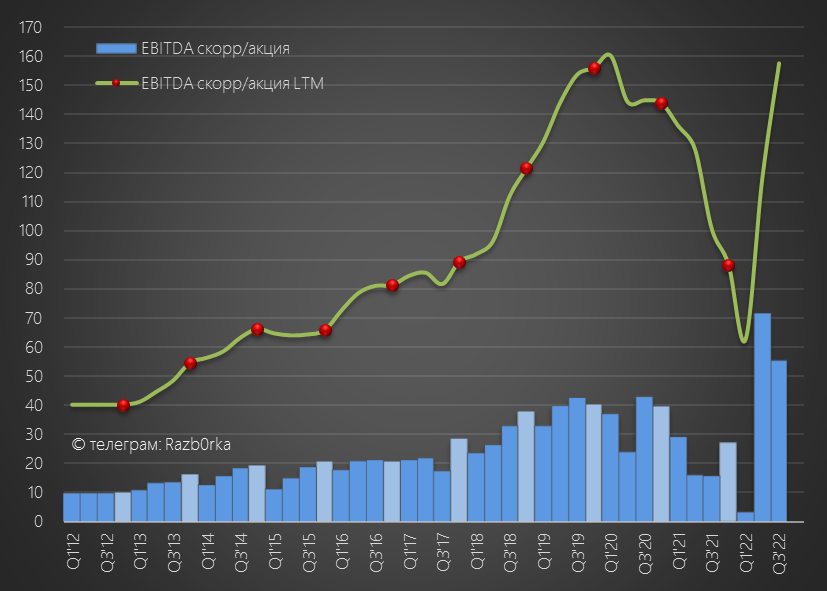

За 9м'22 скорректированная EBITDA/акция составила 130 руб

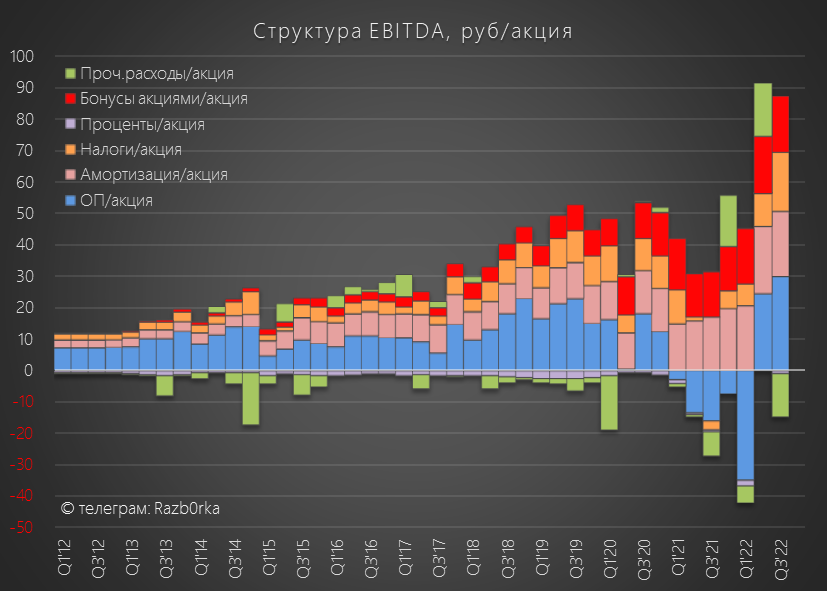

Напомню про основные элементы EBITDA компании

Из позитива, стоит отметить что в 2-3кв'22 опер.прибыль была положительная

Однако, тут очередной нюанс!

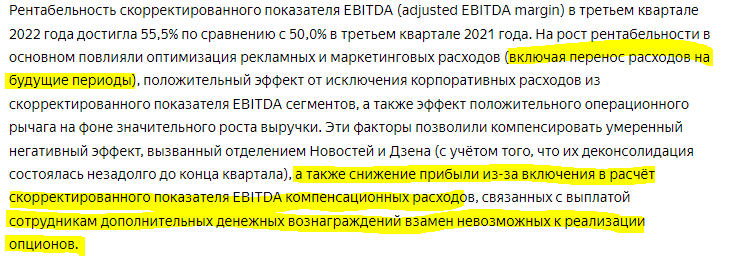

Часть расходов 3кв были перенесены на будущие периоды

Обратите внимание, что компания начала признавать бонусы сотрудникам как расходы!

Если раньше бонусы выплачивались акциями, то теперь это живые деньги

В 3кв данные выплаты составили более 6 млрд руб, это 60% опер.прибыли

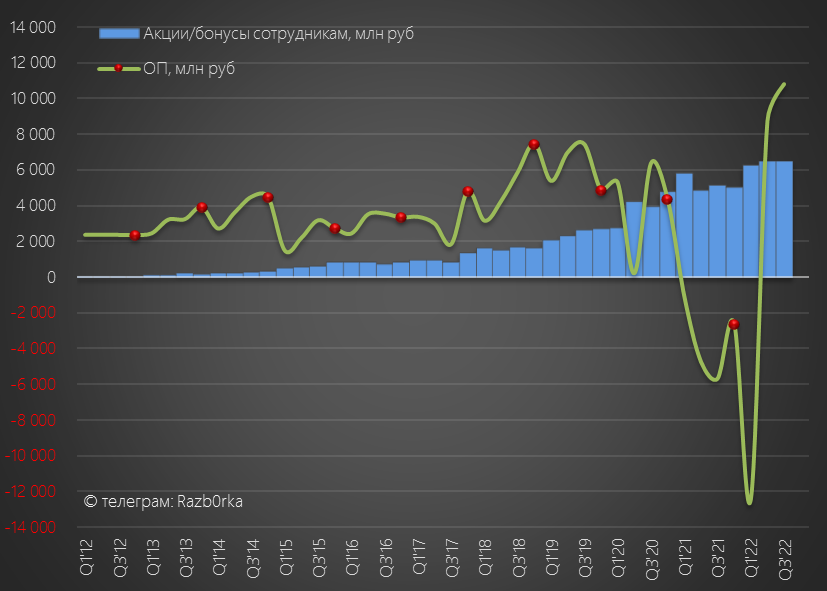

В итоге, в чистой прибыли 3кв после уплаты налогов осталось только 5 млрд руб

В пересчете на акцию прибыль 3кв 14 руб, за 9м'22 прибыль равна 0 руб

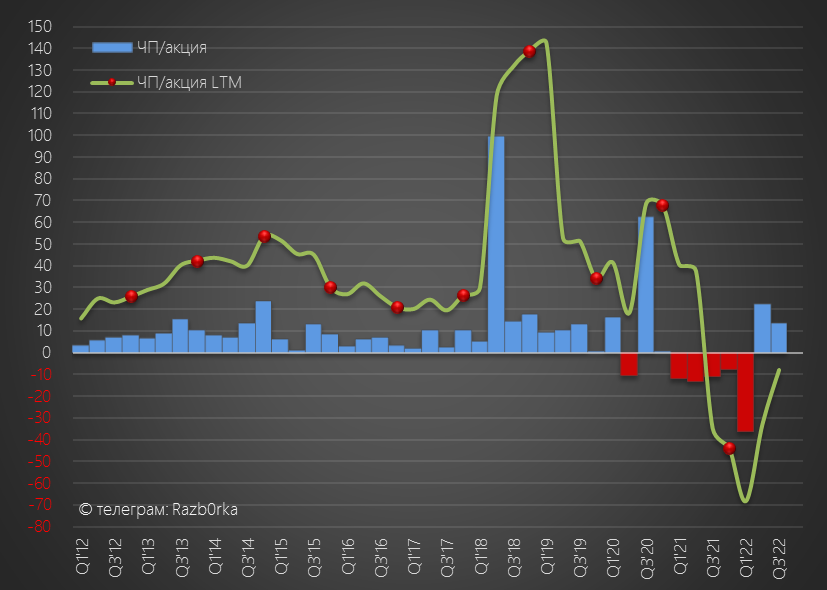

Прибыль это все бухгалтерская магия, а что с реальными денежными потоками?

Операционный поток рекордный, 26 млрд руб за квартал

Это 73 руб/акция за 3кв и 120 руб/акция за 9м'22

Однако тут очередной нюанс!

Оказывается денежный поток то же подвержен бухгалтерской магиии

Помните комментарий компании о переносе части расходов 3кв на будущие периоды?

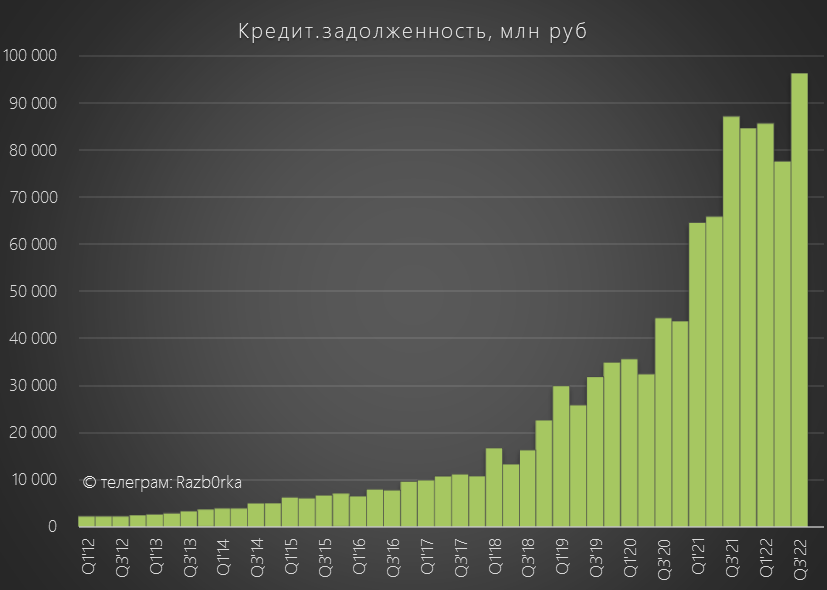

Точно сказать нельзя сколько было перенесено, но кредиторская зодолженность выросла за 3кв на 19 млрд руб

Задолженность по налогам выросла за 3кв на 6.5 млрд руб

Какая связь между операционным денежным потоком, кредиторкой и задолженностью по налогам?

Из 26.4 млрд руб опер.денежного потока 3кв, 23.9 млрд было сформировано за счет увеличения задолженности перед поставщиками и государством

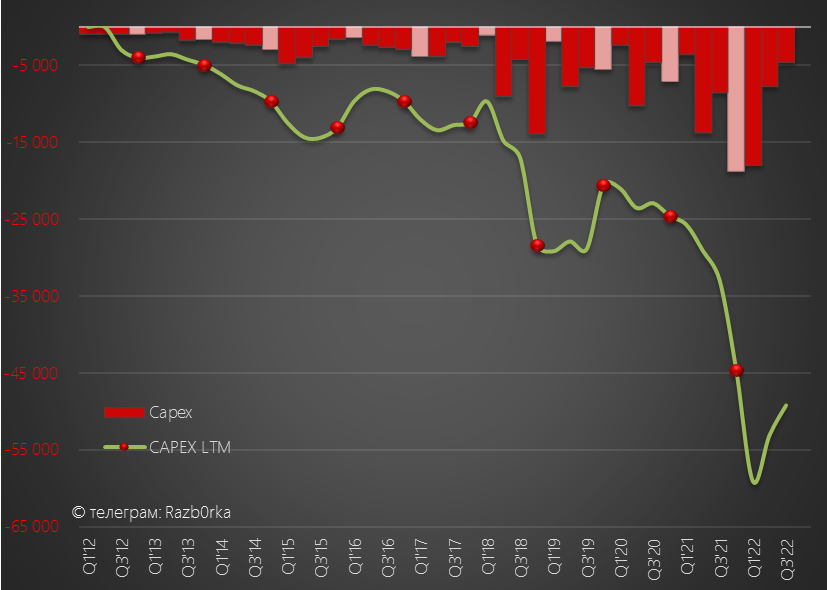

Обратите внимание, на покупку основных средств в 3кв было инвестировано всего 4.6 млрд руб (сравните с 6 млрд бонусов для сотрудников)

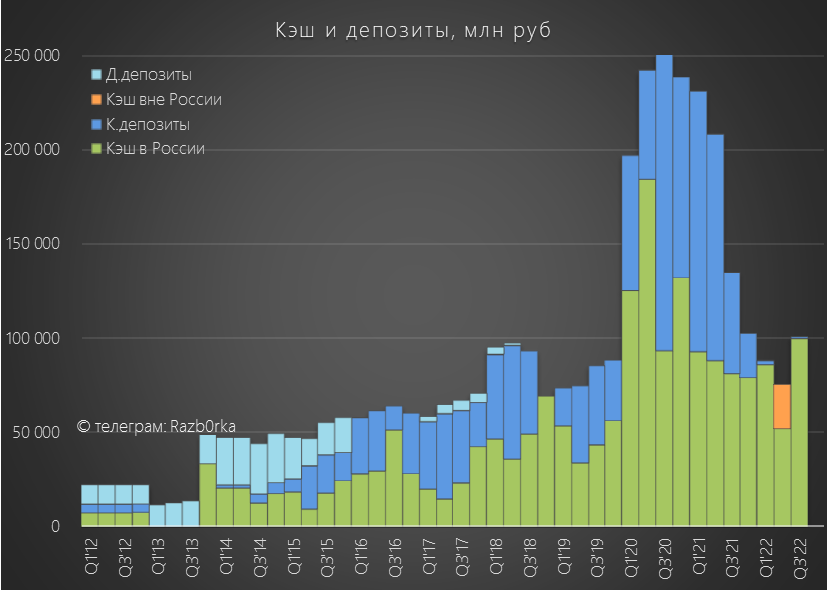

В результате, придержав расчеты с контрагентами и государством, а так же сократив Capex компания смогла подкопить денежную позицию

На счетах компании на конец 3кв остается около 100 млрд руб, сколько из них на счетах вне России компания не указала

Это наверное все, что нужно было написать про консолидированные результаты компании

Теперь кратко про результаты сегментов - выручка растет у всех сегментов

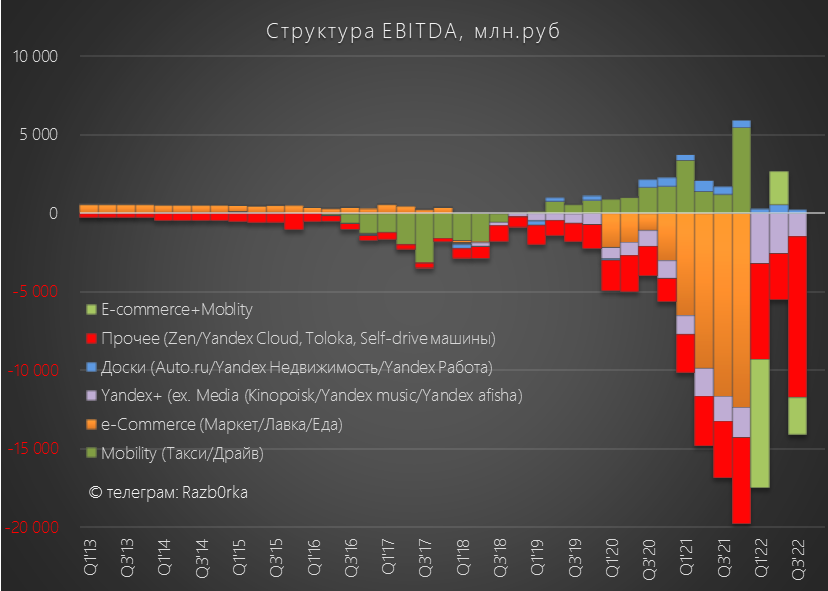

С EBITDA сегментов все сложнее

Компания решила очистить все сегменты от некоторых расходов и все эти расходы перенести в сегмент Прочие

Вся EBITDA получена от Поиска и портала, все остальные сегменты убыточны

Слабые сегменты в результате не стали прибыльными

Убыточным стал и обьединенный ранее сегмент мобильности и электронной коммерции

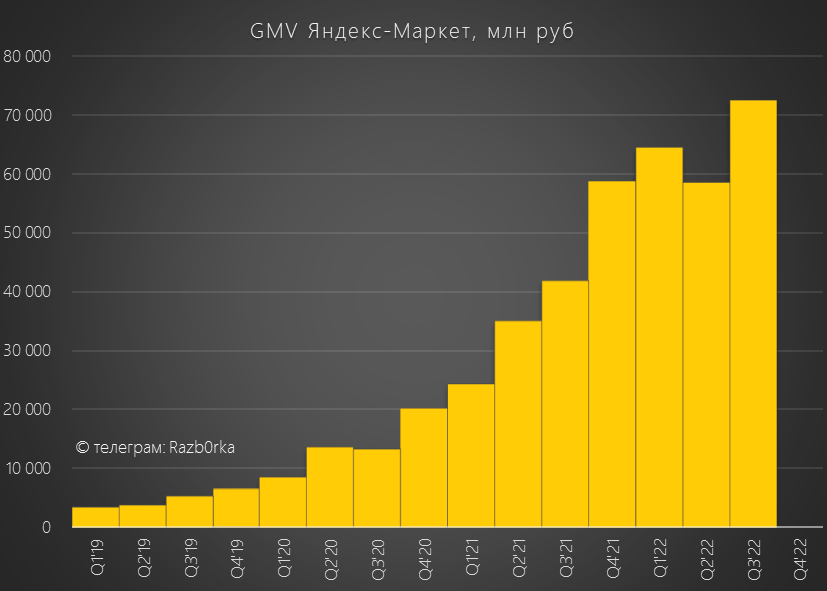

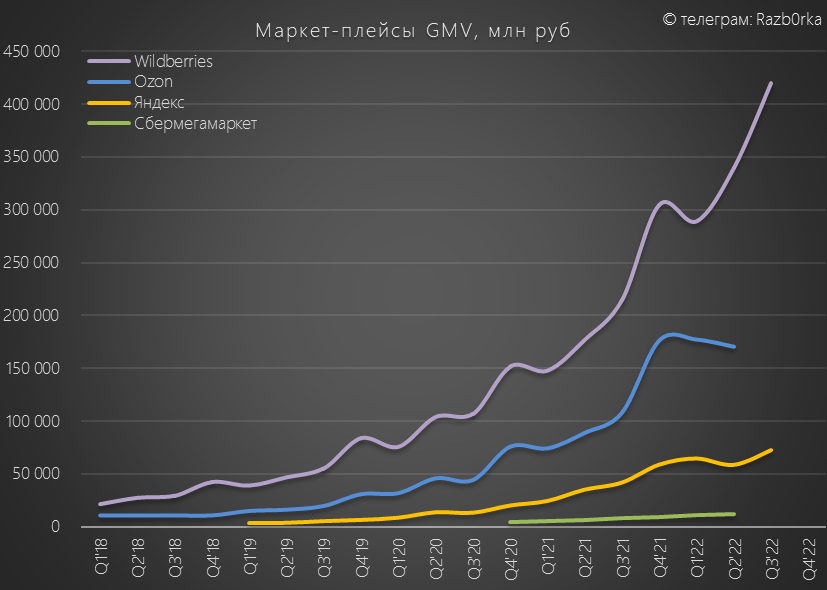

А что там с оборотом (GMV) Я-Маркета и Мобильности?

Крутые результаты Я-Маркета? Да!

Но сравните с результатами Wildberries!

Как вы думаете реально их догнать делая 4 млрд Capex в квартал?

Логистика, склады требуют очень много вложений в отличие от софта!

ОЗОН должен отчитаться на следующей неделе - посмотрим какая будет динамика GMV

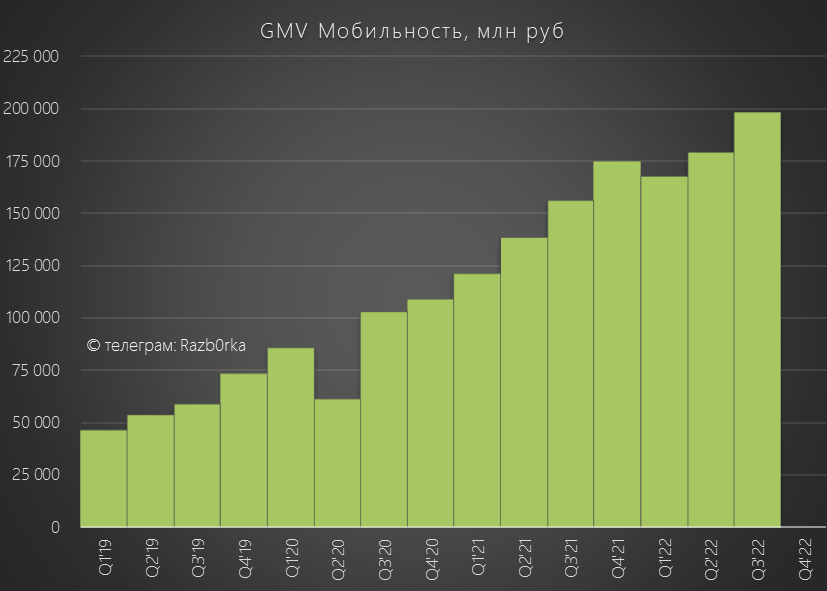

GMV сегмента Мобильность так же растет

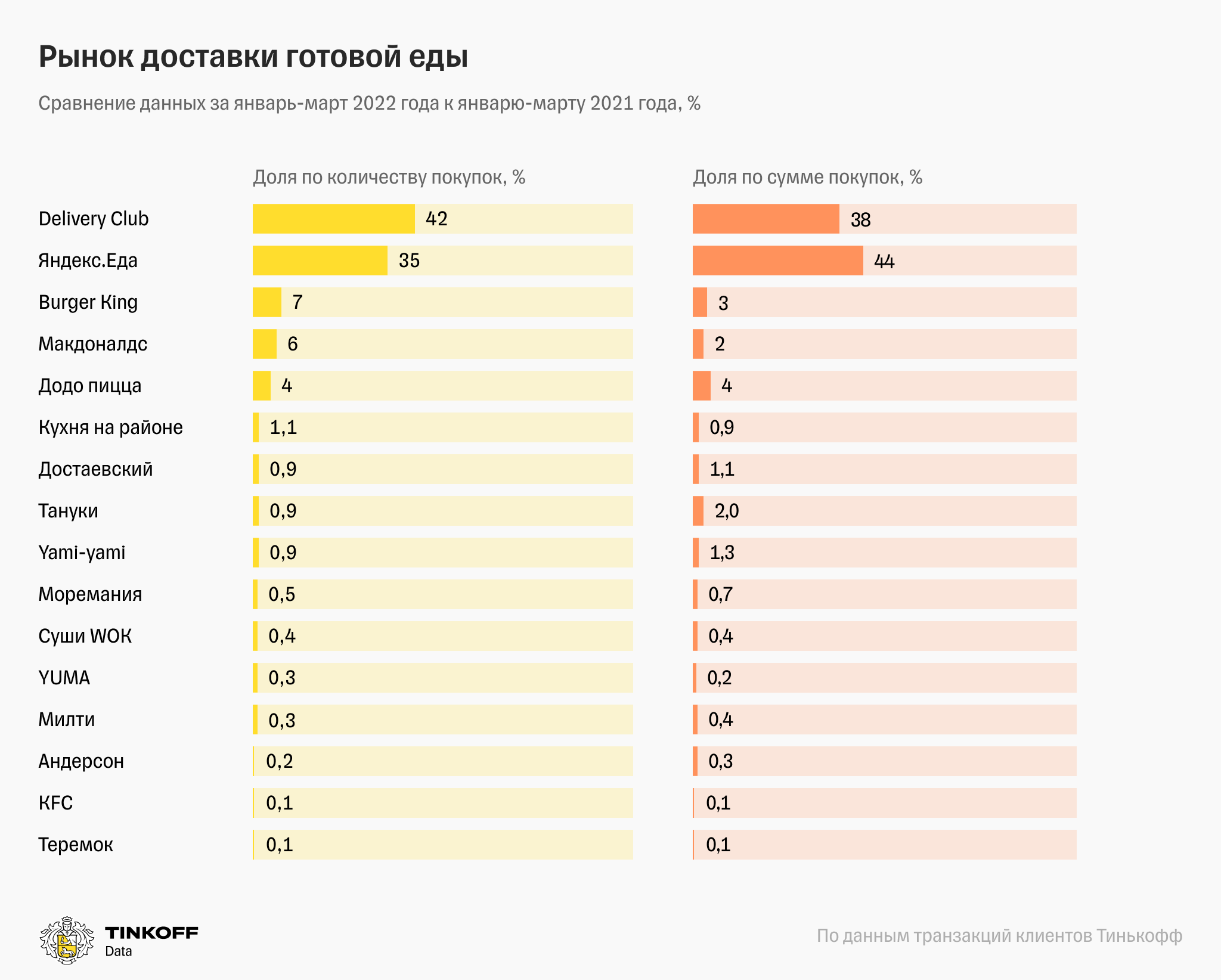

Стоит отметить, что эти результаты пока без Delivery Club, так как сделка прошла в середине Сентября

Напомню, что обьединенные Я.Еда+Delivery Club займут 80% рынка доставки еды

Как будет происходить обьединение двух компаний?

Какой синергитеческий эффект возможен на прибыль?

Наверное даже менеджеры Яда не смогут дать точный прогноз

Что в итоге?

Доля ЯНДЕКС на рынке поиска в России растет

Рост доли рынка поиска транслируется в рост прибыльности поиска

EBITDA снижается за счет признания расходов на бонусы

Денежные потоки выросли за счет роста задолженности перед поставщиками и государством

Реальные денежные потоки опять отрицательные

GMV Маркета растет, но сильно отстает от конкурентов

GMV Мобильности, растет и пока не отражет результаты Delivery

Но каждый раз не получается, в каждом отчете компании куча нюансов

Но пойдем по порядку, вот как компания показывает в пресс-релизе свои результаты 3-го квартала

Как обычно куча цифр....

Выручка 3кв выросла на традиционные для последних кварталов 46%

Прибыль составила рекордные 45 млрд руб!

Первый нюанс, из 45 млрд более 38 млрд руб это неденежная переоценка выбытия ДЗЕН и Новостей

В итоге, реальная прибыль компании 3кв составила всего 5 млрд руб

Вот как выглядят эти показатели в динамике

Обратите внимание, рост выручки в 3кв не транслировался в рост EBITDA

За 9м'22 скорректированная EBITDA/акция составила 130 руб

Напомню про основные элементы EBITDA компании

Из позитива, стоит отметить что в 2-3кв'22 опер.прибыль была положительная

Однако, тут очередной нюанс!

Часть расходов 3кв были перенесены на будущие периоды

Обратите внимание, что компания начала признавать бонусы сотрудникам как расходы!

Если раньше бонусы выплачивались акциями, то теперь это живые деньги

В 3кв данные выплаты составили более 6 млрд руб, это 60% опер.прибыли

В итоге, в чистой прибыли 3кв после уплаты налогов осталось только 5 млрд руб

В пересчете на акцию прибыль 3кв 14 руб, за 9м'22 прибыль равна 0 руб

Прибыль это все бухгалтерская магия, а что с реальными денежными потоками?

Операционный поток рекордный, 26 млрд руб за квартал

Это 73 руб/акция за 3кв и 120 руб/акция за 9м'22

Однако тут очередной нюанс!

Оказывается денежный поток то же подвержен бухгалтерской магиии

Помните комментарий компании о переносе части расходов 3кв на будущие периоды?

Точно сказать нельзя сколько было перенесено, но кредиторская зодолженность выросла за 3кв на 19 млрд руб

Задолженность по налогам выросла за 3кв на 6.5 млрд руб

Какая связь между операционным денежным потоком, кредиторкой и задолженностью по налогам?

Из 26.4 млрд руб опер.денежного потока 3кв, 23.9 млрд было сформировано за счет увеличения задолженности перед поставщиками и государством

Обратите внимание, на покупку основных средств в 3кв было инвестировано всего 4.6 млрд руб (сравните с 6 млрд бонусов для сотрудников)

В результате, придержав расчеты с контрагентами и государством, а так же сократив Capex компания смогла подкопить денежную позицию

На счетах компании на конец 3кв остается около 100 млрд руб, сколько из них на счетах вне России компания не указала

Это наверное все, что нужно было написать про консолидированные результаты компании

Теперь кратко про результаты сегментов - выручка растет у всех сегментов

С EBITDA сегментов все сложнее

Компания решила очистить все сегменты от некоторых расходов и все эти расходы перенести в сегмент Прочие

Вся EBITDA получена от Поиска и портала, все остальные сегменты убыточны

Слабые сегменты в результате не стали прибыльными

Убыточным стал и обьединенный ранее сегмент мобильности и электронной коммерции

А что там с оборотом (GMV) Я-Маркета и Мобильности?

Крутые результаты Я-Маркета? Да!

Но сравните с результатами Wildberries!

Как вы думаете реально их догнать делая 4 млрд Capex в квартал?

Логистика, склады требуют очень много вложений в отличие от софта!

ОЗОН должен отчитаться на следующей неделе - посмотрим какая будет динамика GMV

GMV сегмента Мобильность так же растет

Стоит отметить, что эти результаты пока без Delivery Club, так как сделка прошла в середине Сентября

Напомню, что обьединенные Я.Еда+Delivery Club займут 80% рынка доставки еды

Как будет происходить обьединение двух компаний?

Какой синергитеческий эффект возможен на прибыль?

Наверное даже менеджеры Яда не смогут дать точный прогноз

Что в итоге?

Доля ЯНДЕКС на рынке поиска в России растет

Рост доли рынка поиска транслируется в рост прибыльности поиска

EBITDA снижается за счет признания расходов на бонусы

Денежные потоки выросли за счет роста задолженности перед поставщиками и государством

Реальные денежные потоки опять отрицательные

GMV Маркета растет, но сильно отстает от конкурентов

GMV Мобильности, растет и пока не отражет результаты Delivery

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба