16 ноября 2022 T-Investments

Сезон отчетностей в США продолжается, но крупнейшие игроки уже отчитались. Речь о компаниях, относящихся к Big Tech, или, как их еще называют, FAANMG (аббревиатура состоит из первых букв названий компаний). Несмотря на то, что неквалифицированные инвесторы в России не могут сейчас торговать данными акциями, мы продолжаем следить за развитием зарубежных публичных компаний, в особенности таких крупных. Наблюдая за титанами американского рынка, можно оценить общее состояние экономики, как американской, так и мировой, ー ведь все эти компании работают в том числе за пределами США.

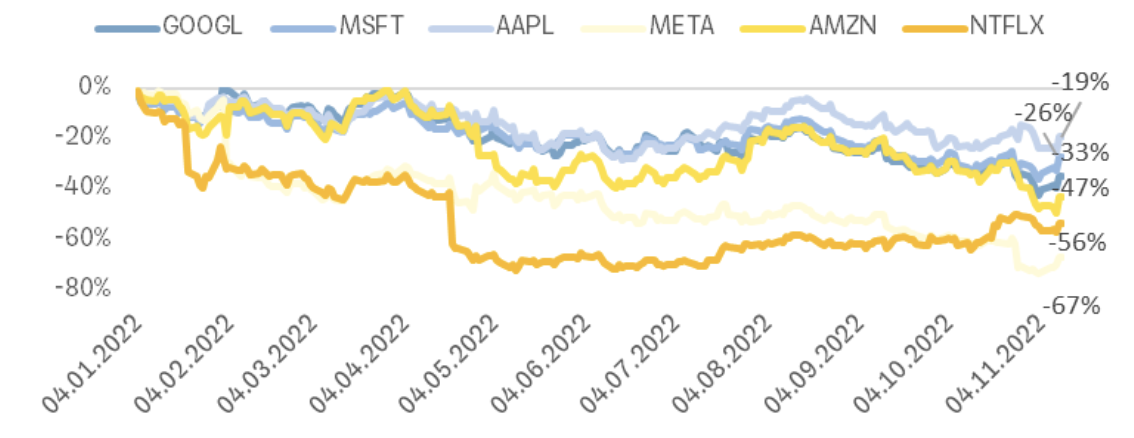

Итак, 2022 год для акций компаний из группы FAANMG* выдался неудачным. Третий квартал, впрочем, тоже.

* Под буквой F подразумевался Facebook до его переименования в Meta (признана в РФ экстремистской организацией и запрещена).

Google

-7% в день публикации отчетности

Корпорация сократила прибыль на четверть и ухудшила прогнозы до конца года. Отчет был воспринят инвесторами крайне негативно. Это третий подряд квартал для Google, оказавшийся хуже прогнозов и по выручке, и по чистой прибыли. YouTube в числе аутсайдеров, но основной удар по бизнесу пришелся на поисковый рекламный трафик. Облачное подразделение нарастило выручку, однако суммарный убыток почти не изменился.

Прибыль на акцию (EPS) — $1,06, что означает падение на 24% к сентябрю 2021 года. Консенсус закладывал более умеренную просадку ー всего на 8,9%.

YouTube заработал менее $7,1 млрд оборота при ожидаемых $7,4 млрд (падение на 2% вместо роста на 3%).

Google Cloud показал рост выручки на 38%, до $6,4 млрд, при операционном убытке $700 млн (год назад было $644 млн).

Что дальше?

Рынок рекламы сокращается. Но при этом говорят о новых драйверах, например сервисе Shorts (короткие видео на YouTube), который будет монетизирован. На долю YouTube в любом случае приходится лишь 10% суммарной выручки Alphabet.

Microsoft

-3% в день публикации отчетности

Отчет Microsoft нельзя назвать провальным: выручка и прибыль оказались выше прогноза аналитиков. Бизнес ожидаемо замедлил рост в июле–сентябре, и основной негатив сосредоточен в прогнозах на следующие кварталы. Облачный сегмент в лидерах роста, но компания предупреждает о замедлении спроса в B2B-сервисах и о падении бюджетов заказчиков.

Чистая прибыль — $17,6 млрд (-14% год к году с поправкой на рост доллара или -8% без такой поправки), из расчета на акцию — $2,35 при ожидаемых $2,32.

Операционная маржа составила 40% (рынок закладывал 42%), валовая — практически на уровне прогнозов, около 69,2% (консенсус предполагал 69,8%).

Облачные сервисы (Azure, Windows Server, SQL Server, Nuance и пр.) совокупно принесли $20,3 млрд выручки (+20% год к году), что близко к уровню консенсуса ($20,4 млрд).

Что дальше?

Рынку однозначно не понравилось ухудшение ожиданий на текущий финансовый год (хотя и без точных цифр). Компания уже видит падение спроса на облачные услуги. «Клиенты экономят, — заявил CEO компании Сатья Наделла, — и мы будем им в этом помогать». Даже если оставить в стороне изменчивый спрос, который связан с общей неопределенностью на рынке, есть проблема сильного доллара, который размывает маржинальность Microsoft: у компании половина продаж приходится на рынки за пределами США.

Amazon

-20% в день публикации отчетности

Выручка — $127,1 млрд (+15% за год). Но это немного ниже прогноза в $127,4 млрд.

Выкуплено акций на $2,7 млрд.

Бизнес облачных сервисов Amazon Web Services (AWS) ー двигатель роста компании ー зафиксировал выручку на 28% больше, чем в прошлом году, но впервые за более чем шесть кварталов темп роста AWS упал ниже 30%. В прошлом квартале темп роста доходов облачного подразделения составил 34%.

Что дальше?

Amazon предупредила об ожидаемом самом слабом праздничном сезоне продаж за всю историю и заявила, что будет приостанавливать найм. Компания сообщила, что ожидает выручку в размере от $140 млрд до $148 млрд в четвертом, праздничном квартале (годовой прирост от 2% до 8%), что намного меньше оценки в $156 млрд, ожидаемой отраслевыми аналитиками.

Apple

Инвесторы никак не отреагировали на отчетность

Главный технобренд Америки в этот раз не сумел ни удивить, ни порадовать. Основные показатели компании выше консенсус-прогноза четвертый квартал подряд. Драйвером выручки стали макбуки, в то время как линейка айфонов продается хуже ожиданий. Компания снизила прогноз на текущий квартал, закладывая падение спроса в праздничные месяцы.

Чистая прибыль на акцию — $1,29, что выше консенсуса ($1,27) и превышает прошлогодний показатель на 4%.

Рост продаж гаджетов — на 9% год к году, рост сервисной выручки — на 5%, при том что доля последней лишь 21% оборота компании.

Среди гаджетов основную кассу, как обычно, принесли айфоны ($42,6 млрд, или +9,5%), но основную динамику показали макбуки ($11,5 млрд, или +25%).

Среди регионов продаж традиционно лидирует Америка ($39,8 млрд, или +8%), но по динамике впереди Азия за пределами Китая ($6,4 млрд, или +23%).

Что дальше?

В очередной раз компания отказалась дать прогноз по росту продаж на следующий квартал (она не делает этого с начала пандемии), но финансовый директор Лука Маэстри заявил на видеоконференции с аналитиками, что рост будет ниже, чем в минувшие месяцы, то есть меньше 8%.

Meta

-25% в день публикации отчетности

Это самое сильное падение из группы FAANMG. С одной стороны, компания превзошла ожидания по выручке, с другой — отчиталась о более низкой, чем ожидалось, прибыли, а также предупредила о ближайших проблемах с продажами.

Операционная маржа сократилась почти вдвое, до 20% по сравнению с 36% годом ранее. А на фоне резкого повышения эффективной налоговой ставки чистая прибыль упала более чем вдвое, до $4,4 млрд.

Что касается операционных показателей, то количество активных пользователей Facebook в день выросло на 3%, до 1,98 млрд против ожидаемых 1,86 млрд. Количество активных пользователей Facebook в месяц выросло на 2%, до 2,96 млрд (чуть меньше ожиданий в 2,97 млрд). Число активных «семейных пользователей» (включая Instagram и WhatsApp) выросло на 4%, до 2,93 млрд в день, а число активных пользователей в месяц выросло на 4%, до 3,71 млрд. Показы рекламы в группе выросли на 17%, а средняя цена за рекламу упала на 18%.

Что дальше?

Ожидается, что выручка в четвертом квартале составит от $30 млрд до $32,5 млрд по сравнению с консенсус-прогнозом в $32,2 млрд. Это предполагает, что иностранная валюта отнимет 7% от роста в годовом исчислении.

Meta также сообщила о крупномасштабном сокращении 11 тысяч рабочих мест. На конец сентября в Meta работало около 87 000 сотрудников, то есть будет уволено около 13% штата. По заявлениям Цукерберга, Meta допустила ошибку, продвигая свою стратегию метавселенной, увеличила расходы и столкнулась с тем, что общий рекламный бизнес сократился из-за конкуренции со стороны TikTok и новых инструментов от Apple, которые позволяют потребителям отказаться от отслеживания их устройств в таких приложениях, как Facebook.

Ну и что?

Текущий сезон отчетностей для акций техов выдался не самым удачным. Темпы роста выручки замедлились из-за ухудшения потребительской активности и укрепления доллара США.

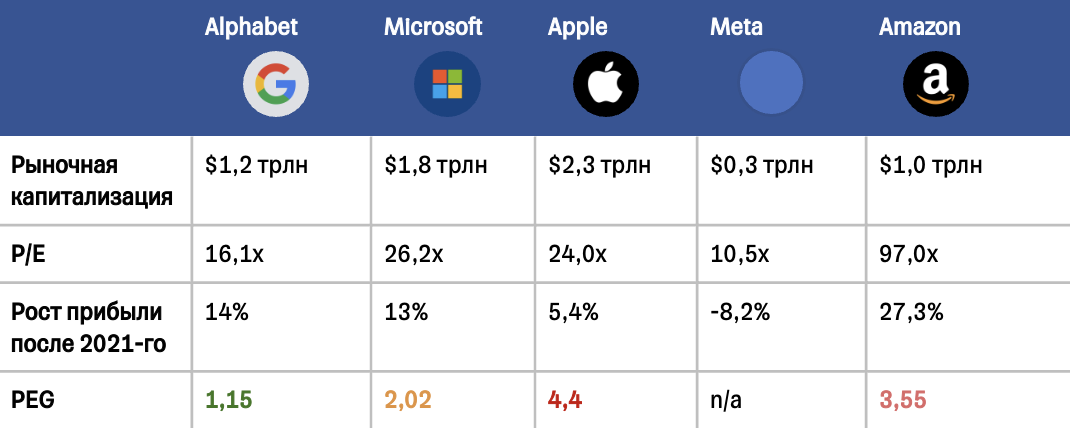

После двузначных показателей в 2020–2021 годах на фоне фискальных стимулов и мягкой монетарной политики прирост выручки Big Tech притормозил. Так, показатели Apple и Google в прошедшем квартале составили 8% и 6% соответственно.

Менеджмент Big Tech отмечает увеличение операционных расходов — на персонал (Google, Amazon) и на транспортировку (Amazon).

Только Apple и Microsoft удалось показать положительные темпы роста чистой прибыли (EPS).

Компании также предпочли представить консервативные прогнозы, учитывая высокую экономическую неопределенность.

Итак, 2022 год для акций компаний из группы FAANMG* выдался неудачным. Третий квартал, впрочем, тоже.

* Под буквой F подразумевался Facebook до его переименования в Meta (признана в РФ экстремистской организацией и запрещена).

-7% в день публикации отчетности

Корпорация сократила прибыль на четверть и ухудшила прогнозы до конца года. Отчет был воспринят инвесторами крайне негативно. Это третий подряд квартал для Google, оказавшийся хуже прогнозов и по выручке, и по чистой прибыли. YouTube в числе аутсайдеров, но основной удар по бизнесу пришелся на поисковый рекламный трафик. Облачное подразделение нарастило выручку, однако суммарный убыток почти не изменился.

Прибыль на акцию (EPS) — $1,06, что означает падение на 24% к сентябрю 2021 года. Консенсус закладывал более умеренную просадку ー всего на 8,9%.

YouTube заработал менее $7,1 млрд оборота при ожидаемых $7,4 млрд (падение на 2% вместо роста на 3%).

Google Cloud показал рост выручки на 38%, до $6,4 млрд, при операционном убытке $700 млн (год назад было $644 млн).

Что дальше?

Рынок рекламы сокращается. Но при этом говорят о новых драйверах, например сервисе Shorts (короткие видео на YouTube), который будет монетизирован. На долю YouTube в любом случае приходится лишь 10% суммарной выручки Alphabet.

Microsoft

-3% в день публикации отчетности

Отчет Microsoft нельзя назвать провальным: выручка и прибыль оказались выше прогноза аналитиков. Бизнес ожидаемо замедлил рост в июле–сентябре, и основной негатив сосредоточен в прогнозах на следующие кварталы. Облачный сегмент в лидерах роста, но компания предупреждает о замедлении спроса в B2B-сервисах и о падении бюджетов заказчиков.

Чистая прибыль — $17,6 млрд (-14% год к году с поправкой на рост доллара или -8% без такой поправки), из расчета на акцию — $2,35 при ожидаемых $2,32.

Операционная маржа составила 40% (рынок закладывал 42%), валовая — практически на уровне прогнозов, около 69,2% (консенсус предполагал 69,8%).

Облачные сервисы (Azure, Windows Server, SQL Server, Nuance и пр.) совокупно принесли $20,3 млрд выручки (+20% год к году), что близко к уровню консенсуса ($20,4 млрд).

Что дальше?

Рынку однозначно не понравилось ухудшение ожиданий на текущий финансовый год (хотя и без точных цифр). Компания уже видит падение спроса на облачные услуги. «Клиенты экономят, — заявил CEO компании Сатья Наделла, — и мы будем им в этом помогать». Даже если оставить в стороне изменчивый спрос, который связан с общей неопределенностью на рынке, есть проблема сильного доллара, который размывает маржинальность Microsoft: у компании половина продаж приходится на рынки за пределами США.

Amazon

-20% в день публикации отчетности

Выручка — $127,1 млрд (+15% за год). Но это немного ниже прогноза в $127,4 млрд.

Выкуплено акций на $2,7 млрд.

Бизнес облачных сервисов Amazon Web Services (AWS) ー двигатель роста компании ー зафиксировал выручку на 28% больше, чем в прошлом году, но впервые за более чем шесть кварталов темп роста AWS упал ниже 30%. В прошлом квартале темп роста доходов облачного подразделения составил 34%.

Что дальше?

Amazon предупредила об ожидаемом самом слабом праздничном сезоне продаж за всю историю и заявила, что будет приостанавливать найм. Компания сообщила, что ожидает выручку в размере от $140 млрд до $148 млрд в четвертом, праздничном квартале (годовой прирост от 2% до 8%), что намного меньше оценки в $156 млрд, ожидаемой отраслевыми аналитиками.

Apple

Инвесторы никак не отреагировали на отчетность

Главный технобренд Америки в этот раз не сумел ни удивить, ни порадовать. Основные показатели компании выше консенсус-прогноза четвертый квартал подряд. Драйвером выручки стали макбуки, в то время как линейка айфонов продается хуже ожиданий. Компания снизила прогноз на текущий квартал, закладывая падение спроса в праздничные месяцы.

Чистая прибыль на акцию — $1,29, что выше консенсуса ($1,27) и превышает прошлогодний показатель на 4%.

Рост продаж гаджетов — на 9% год к году, рост сервисной выручки — на 5%, при том что доля последней лишь 21% оборота компании.

Среди гаджетов основную кассу, как обычно, принесли айфоны ($42,6 млрд, или +9,5%), но основную динамику показали макбуки ($11,5 млрд, или +25%).

Среди регионов продаж традиционно лидирует Америка ($39,8 млрд, или +8%), но по динамике впереди Азия за пределами Китая ($6,4 млрд, или +23%).

Что дальше?

В очередной раз компания отказалась дать прогноз по росту продаж на следующий квартал (она не делает этого с начала пандемии), но финансовый директор Лука Маэстри заявил на видеоконференции с аналитиками, что рост будет ниже, чем в минувшие месяцы, то есть меньше 8%.

Meta

-25% в день публикации отчетности

Это самое сильное падение из группы FAANMG. С одной стороны, компания превзошла ожидания по выручке, с другой — отчиталась о более низкой, чем ожидалось, прибыли, а также предупредила о ближайших проблемах с продажами.

Операционная маржа сократилась почти вдвое, до 20% по сравнению с 36% годом ранее. А на фоне резкого повышения эффективной налоговой ставки чистая прибыль упала более чем вдвое, до $4,4 млрд.

Что касается операционных показателей, то количество активных пользователей Facebook в день выросло на 3%, до 1,98 млрд против ожидаемых 1,86 млрд. Количество активных пользователей Facebook в месяц выросло на 2%, до 2,96 млрд (чуть меньше ожиданий в 2,97 млрд). Число активных «семейных пользователей» (включая Instagram и WhatsApp) выросло на 4%, до 2,93 млрд в день, а число активных пользователей в месяц выросло на 4%, до 3,71 млрд. Показы рекламы в группе выросли на 17%, а средняя цена за рекламу упала на 18%.

Что дальше?

Ожидается, что выручка в четвертом квартале составит от $30 млрд до $32,5 млрд по сравнению с консенсус-прогнозом в $32,2 млрд. Это предполагает, что иностранная валюта отнимет 7% от роста в годовом исчислении.

Meta также сообщила о крупномасштабном сокращении 11 тысяч рабочих мест. На конец сентября в Meta работало около 87 000 сотрудников, то есть будет уволено около 13% штата. По заявлениям Цукерберга, Meta допустила ошибку, продвигая свою стратегию метавселенной, увеличила расходы и столкнулась с тем, что общий рекламный бизнес сократился из-за конкуренции со стороны TikTok и новых инструментов от Apple, которые позволяют потребителям отказаться от отслеживания их устройств в таких приложениях, как Facebook.

Ну и что?

Текущий сезон отчетностей для акций техов выдался не самым удачным. Темпы роста выручки замедлились из-за ухудшения потребительской активности и укрепления доллара США.

После двузначных показателей в 2020–2021 годах на фоне фискальных стимулов и мягкой монетарной политики прирост выручки Big Tech притормозил. Так, показатели Apple и Google в прошедшем квартале составили 8% и 6% соответственно.

Менеджмент Big Tech отмечает увеличение операционных расходов — на персонал (Google, Amazon) и на транспортировку (Amazon).

Только Apple и Microsoft удалось показать положительные темпы роста чистой прибыли (EPS).

Компании также предпочли представить консервативные прогнозы, учитывая высокую экономическую неопределенность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба