Главное

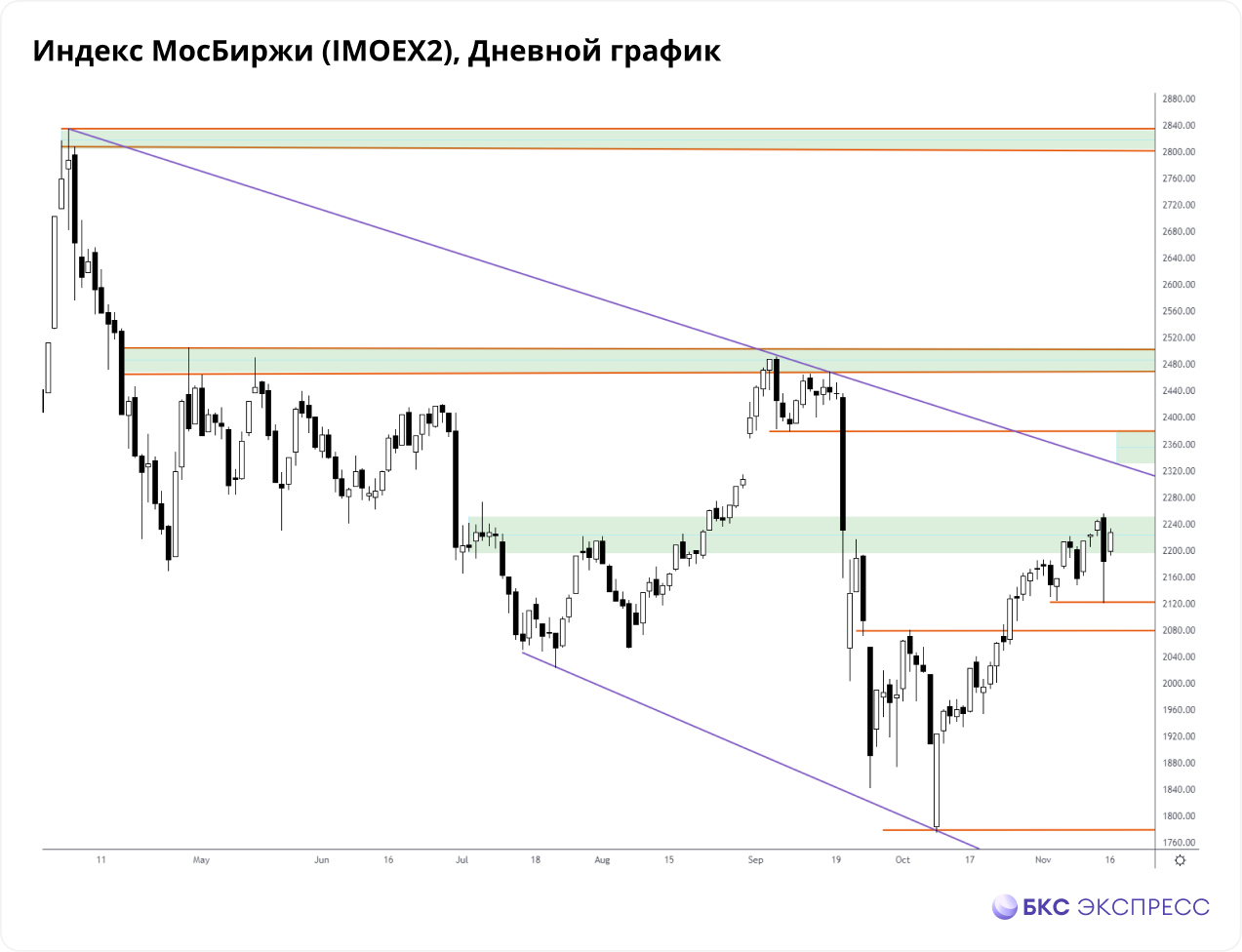

Российский рынок акций вчера отыграл снижение, показанное на вечерней сессии вторника. Индекс МосБиржи почти вернулся на исходные позиции в район 2230 п. Большинство секторов показали сопоставимую динамику — рост был широким фронтом.

Среди аутсайдеров можно выделить лишь акции девелоперов (ЛСР, Самолет и Эталон), что частично обусловлено сообщениями об отсутствии планов сохранения программы льготной ипотеки в 2023 г. В частности, Минфин РФ не видит необходимости в ее продлении. В краткосрочной перспективе сектор может продолжить отставать от рынка.

Примечательно, что для восстановления российским акциям потребовалось движение наверх на гораздо более низких объемах. Оборот торгов вчера составил лишь 32 млрд руб., что боле чем в два раза ниже значения вторника.

По индексу МосБиржи техническая картина не успела существенным образом ухудшиться. Прошедший откат и последующий возврат наверх лишь позволили снять локальную перегретость. Среднесрочная тенденция пока все еще растущая.

В случае преодоления уровня 2250 п. далее целевые ориентиры смещаются в широкую область 2330–2380 п. Обеспечить такой подъем в первую очередь могут акции банковского и нефтегазового секторов. Что касается сценария отмены волны роста, то теперь он станет актуальным только при возврате ниже 2080–2120 п. Пока индекс торгуется выше этих рубежей, можно говорить об актуальности растущего тренда.

Драйвер роста. Как уже много раз отмечали, важным фактором поддержки рынка являются предстоящие в декабре–январе дивидендные выплаты крупнейших российских нефтяников. Накануне рекомендации дали Татнефть и Газпром нефть. В сумме с анонсированными дивидендами ЛУКОЙЛа и Роснефти, по нашим расчетам, на рынок может быть реинвестировано 55,9–74,6 млрд руб. Это значительная величина, способная оказать поддержку индексу, как это было после поступления дивидендов Газпрома.

Рекорд Минфина. Ведомство в среду разместило ОФЗ на максимальную сумму за всю историю для аукционов одного дня — на 823 млрд руб. Из них на 750 млрд продан выпуск 29022. Это флоатер с плавающим купоном, который привязан к рыночной ставке RUONIA. Прошлый рекорд был всего лишь 490 млрд руб.

Нет сомнений, что основным покупателем выступили крупнейшие банки, которые неделей ранее взяли у ЦБ в рамках операций месячного репо 1,4 трлн руб. Одним из объяснений происходящего является сезонная неравномерность исполнения бюджетных расходов в конце года по отношению к темпам заимствований Минфина. Спрос на операции репо и ОФЗ в будущем вновь сократится, как только ликвидность вернется из бюджета в банковский сектор.

Инфляция низкая. За прошедшую неделю индекс потребительских цен вырос на 0,06%, но это все равно крайне низкий уровень. Если исключить волатильные компоненты, то уже месяц инфляции по сути нет, что объясняется спадом потребительской активности.

В годовом выражении показатель составляет 12,52%, но к концу года наверняка упадет ниже 12%. На наш взгляд, выходящая статистика по индексу потребительских цен пока не предполагает каких-то активных действий от ЦБ РФ. На следующем заседании в декабре регулятор, вероятно, сохранит ключевую ставку на прежнем уровне 7,5%.

Бумаги в фокусе

• Детский мир (+4,2%). Волатильность в акциях остается повышенной. В среду показан лучший результат в индексе против худшего во вторник. В качестве фактора поддержки сейчас выступает новый драйвер. Ранее было объявлено о том, что выкуп у несогласных или не принимавших участие в ВОСА будет проведен по 71,5 руб. При этом на оферту потратят не более 10% СЧА или 1,6 млрд руб. Складывалась неопределенность по поводу того, что часть предъявленных, но не выкупленных бумаг, станет значительным навесом, так как непонятна цена второго будущего выкупа, который будет уже распространятся на все бумаги.

Так вот в разделе Q&A на сайте эмитент обозначил важную информацию. В частности отмечается, что «планируется, что всем акционерам, решившим не участвовать в обмене акций, будет предложена цена, не ниже 71,5 руб.». Здесь речь идет не о текущей оферте на 1,6 млрд руб., а о той, которая будет через полгода. Компания оставляет за собой право вносить изменение в схему реорганизации, но, похоже, базовый сценарий теперь заставляет ориентироваться именно на цену 71,5 руб. С одной стороны, это делает этот уровень технически сложно преодолимым рубежом. С другой — нет оснований ждать сильного снижения бумаг, так как в 2023 г. акционеры предположительно снова смогут предъявить свои акции по этой цене. В результате получаем потенциальный сценарий широкого боковика акций Детского мира в коридоре 60–70 руб. И чем дальше, тем выше может быть цена к верхней границе при условии реализации озвученной на данный момент схемы реорганизации.

• Газпром нефть (+3,2%). Неожиданно высокие дивиденды рекомендовал выплатить совет директоров — 69,78 руб. на акцию. Доходность около 15,4%. Это выше предварительных прогноз большинства аналитиков.

Итоговые выплаты по результатам всего 2022 г. будут существенно ниже с учетом более низких рублевых цен Urals в IV квартале. Но это все на поверхности и рынку уже известно. В любом случае новости о высоких промежуточных дивидендах — это позитив. Среднесрочные ожидания по акциям Газпром нефти позитивные. Важным техническим фактором поддержки станет потенциальный возврат выше уровня 480 руб.

• Татнефть-ао (+2%), Татнефть-ап (+0,4%). Совет директоров рекомендовал выплатить 6,86 руб. дивидендов. Доходность около 1,8%. Выплаты полностью совпали с нашими ожиданиями. Размер дивидендов соответствует установленной политике, в рамках которой Татнефть направляет акционером 50% от чистой прибыли по РСБУ. Доходность может показаться низкой, но, во-первых, это всего лишь выплаты за III квартал 2022 г. А во-вторых, это лишь 50% от РСБУ, а не весь свободный денежный поток, как например у ЛУКОЙЛа. Значительная часть FCF по-прежнему остается внутри компании.

• МТС (+1,1%). Опубликованы финансовые результаты за III квартал 2022 г. Результаты вышли чуть лучше ожиданий. Драйверами роста выручки (+0,8% г/г) стали Финтех и Медиа сегменты, в то время как продажи розничной сети остаются под давлением из-за импортных ограничений. Сокращение OIBDA (-1,3% г/г) обусловлено ростом издержек на фоне инфляции. Чистая прибыль (-25,1% г/г) сократилась под дополнительным давлением роста процентных расходов.

В то же время компания показала сильный результат по FCF. Свободный денежный поток вырос в 3,8 раза г/г и на 58% кв/кв. Основной причиной стало снижение капитальных затрат в 2 раза г/г и на 26% кв/кв. Чистый долг в абсолютном выражении немного сократился относительно уровня II квартала (до 415 млрд руб.), несмотря на выплату крупных дивидендов.

Влияние отчета на акции МТС может быть умеренно позитивным в среднесрочной перспективе. Финансовые результаты отражают устойчивость компании в условиях экономической нестабильности. В фокусе инвесторов — ожидание новой дивполитики на следующие три года. Ее могут опубликовать до конца декабря или в начале следующего года. В базовом сценарии ждем дивдоходность относительно текущей цены более 10% в год.

Внешний фон

Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,1%, нефть Brent в минусе на 0,9% и находится около $92.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2226,99 (+0,17%)

РТС 1163,59 (+0,34%)

S&P 500 3958,79 (-0,83%)

Валюта

USD/RUB 60,35 (-0,08%)

EUR/RUB 62,87 (+0,08%)

CNY/RUB 8,49 (-0,67%)

Российский рынок акций вчера отыграл снижение, показанное на вечерней сессии вторника. Индекс МосБиржи почти вернулся на исходные позиции в район 2230 п. Большинство секторов показали сопоставимую динамику — рост был широким фронтом.

Среди аутсайдеров можно выделить лишь акции девелоперов (ЛСР, Самолет и Эталон), что частично обусловлено сообщениями об отсутствии планов сохранения программы льготной ипотеки в 2023 г. В частности, Минфин РФ не видит необходимости в ее продлении. В краткосрочной перспективе сектор может продолжить отставать от рынка.

Примечательно, что для восстановления российским акциям потребовалось движение наверх на гораздо более низких объемах. Оборот торгов вчера составил лишь 32 млрд руб., что боле чем в два раза ниже значения вторника.

По индексу МосБиржи техническая картина не успела существенным образом ухудшиться. Прошедший откат и последующий возврат наверх лишь позволили снять локальную перегретость. Среднесрочная тенденция пока все еще растущая.

В случае преодоления уровня 2250 п. далее целевые ориентиры смещаются в широкую область 2330–2380 п. Обеспечить такой подъем в первую очередь могут акции банковского и нефтегазового секторов. Что касается сценария отмены волны роста, то теперь он станет актуальным только при возврате ниже 2080–2120 п. Пока индекс торгуется выше этих рубежей, можно говорить об актуальности растущего тренда.

Драйвер роста. Как уже много раз отмечали, важным фактором поддержки рынка являются предстоящие в декабре–январе дивидендные выплаты крупнейших российских нефтяников. Накануне рекомендации дали Татнефть и Газпром нефть. В сумме с анонсированными дивидендами ЛУКОЙЛа и Роснефти, по нашим расчетам, на рынок может быть реинвестировано 55,9–74,6 млрд руб. Это значительная величина, способная оказать поддержку индексу, как это было после поступления дивидендов Газпрома.

Рекорд Минфина. Ведомство в среду разместило ОФЗ на максимальную сумму за всю историю для аукционов одного дня — на 823 млрд руб. Из них на 750 млрд продан выпуск 29022. Это флоатер с плавающим купоном, который привязан к рыночной ставке RUONIA. Прошлый рекорд был всего лишь 490 млрд руб.

Нет сомнений, что основным покупателем выступили крупнейшие банки, которые неделей ранее взяли у ЦБ в рамках операций месячного репо 1,4 трлн руб. Одним из объяснений происходящего является сезонная неравномерность исполнения бюджетных расходов в конце года по отношению к темпам заимствований Минфина. Спрос на операции репо и ОФЗ в будущем вновь сократится, как только ликвидность вернется из бюджета в банковский сектор.

Инфляция низкая. За прошедшую неделю индекс потребительских цен вырос на 0,06%, но это все равно крайне низкий уровень. Если исключить волатильные компоненты, то уже месяц инфляции по сути нет, что объясняется спадом потребительской активности.

В годовом выражении показатель составляет 12,52%, но к концу года наверняка упадет ниже 12%. На наш взгляд, выходящая статистика по индексу потребительских цен пока не предполагает каких-то активных действий от ЦБ РФ. На следующем заседании в декабре регулятор, вероятно, сохранит ключевую ставку на прежнем уровне 7,5%.

Бумаги в фокусе

• Детский мир (+4,2%). Волатильность в акциях остается повышенной. В среду показан лучший результат в индексе против худшего во вторник. В качестве фактора поддержки сейчас выступает новый драйвер. Ранее было объявлено о том, что выкуп у несогласных или не принимавших участие в ВОСА будет проведен по 71,5 руб. При этом на оферту потратят не более 10% СЧА или 1,6 млрд руб. Складывалась неопределенность по поводу того, что часть предъявленных, но не выкупленных бумаг, станет значительным навесом, так как непонятна цена второго будущего выкупа, который будет уже распространятся на все бумаги.

Так вот в разделе Q&A на сайте эмитент обозначил важную информацию. В частности отмечается, что «планируется, что всем акционерам, решившим не участвовать в обмене акций, будет предложена цена, не ниже 71,5 руб.». Здесь речь идет не о текущей оферте на 1,6 млрд руб., а о той, которая будет через полгода. Компания оставляет за собой право вносить изменение в схему реорганизации, но, похоже, базовый сценарий теперь заставляет ориентироваться именно на цену 71,5 руб. С одной стороны, это делает этот уровень технически сложно преодолимым рубежом. С другой — нет оснований ждать сильного снижения бумаг, так как в 2023 г. акционеры предположительно снова смогут предъявить свои акции по этой цене. В результате получаем потенциальный сценарий широкого боковика акций Детского мира в коридоре 60–70 руб. И чем дальше, тем выше может быть цена к верхней границе при условии реализации озвученной на данный момент схемы реорганизации.

• Газпром нефть (+3,2%). Неожиданно высокие дивиденды рекомендовал выплатить совет директоров — 69,78 руб. на акцию. Доходность около 15,4%. Это выше предварительных прогноз большинства аналитиков.

Итоговые выплаты по результатам всего 2022 г. будут существенно ниже с учетом более низких рублевых цен Urals в IV квартале. Но это все на поверхности и рынку уже известно. В любом случае новости о высоких промежуточных дивидендах — это позитив. Среднесрочные ожидания по акциям Газпром нефти позитивные. Важным техническим фактором поддержки станет потенциальный возврат выше уровня 480 руб.

• Татнефть-ао (+2%), Татнефть-ап (+0,4%). Совет директоров рекомендовал выплатить 6,86 руб. дивидендов. Доходность около 1,8%. Выплаты полностью совпали с нашими ожиданиями. Размер дивидендов соответствует установленной политике, в рамках которой Татнефть направляет акционером 50% от чистой прибыли по РСБУ. Доходность может показаться низкой, но, во-первых, это всего лишь выплаты за III квартал 2022 г. А во-вторых, это лишь 50% от РСБУ, а не весь свободный денежный поток, как например у ЛУКОЙЛа. Значительная часть FCF по-прежнему остается внутри компании.

• МТС (+1,1%). Опубликованы финансовые результаты за III квартал 2022 г. Результаты вышли чуть лучше ожиданий. Драйверами роста выручки (+0,8% г/г) стали Финтех и Медиа сегменты, в то время как продажи розничной сети остаются под давлением из-за импортных ограничений. Сокращение OIBDA (-1,3% г/г) обусловлено ростом издержек на фоне инфляции. Чистая прибыль (-25,1% г/г) сократилась под дополнительным давлением роста процентных расходов.

В то же время компания показала сильный результат по FCF. Свободный денежный поток вырос в 3,8 раза г/г и на 58% кв/кв. Основной причиной стало снижение капитальных затрат в 2 раза г/г и на 26% кв/кв. Чистый долг в абсолютном выражении немного сократился относительно уровня II квартала (до 415 млрд руб.), несмотря на выплату крупных дивидендов.

Влияние отчета на акции МТС может быть умеренно позитивным в среднесрочной перспективе. Финансовые результаты отражают устойчивость компании в условиях экономической нестабильности. В фокусе инвесторов — ожидание новой дивполитики на следующие три года. Ее могут опубликовать до конца декабря или в начале следующего года. В базовом сценарии ждем дивдоходность относительно текущей цены более 10% в год.

Внешний фон

Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,1%, нефть Brent в минусе на 0,9% и находится около $92.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2226,99 (+0,17%)

РТС 1163,59 (+0,34%)

S&P 500 3958,79 (-0,83%)

Валюта

USD/RUB 60,35 (-0,08%)

EUR/RUB 62,87 (+0,08%)

CNY/RUB 8,49 (-0,67%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба