Рубль не покидает диапазон 60–61 за доллар на фоне отскока нефти и налогового периода

Валюты G10

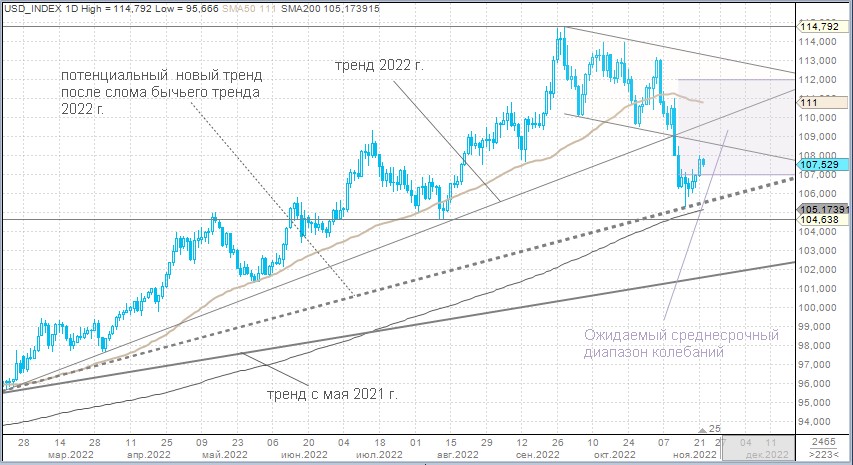

Доллар накануне укрепился против всех валют Большой десятки. Индекс доллара протестировал 10-дневный максимум на уровне 108 пунктов. Однако утром во вторник, 22 ноября, мы наблюдали обратную картину — доллар дешевел против всех валют G10.

В понедельник доллар получал поддержку со стороны закрытия некоторого количества коротких позиций в американской валюте в преддверии Дня благодарения и приближения конца месяца, а также на фоне риска возвращения жёстких ограничений в Китае из-за роста заболеваемости COVID-19. Во вторник рынок уже фокусировался на комментариях представителей Федрезерва. А именно глава ФРБ Сан-Франциско Мэри Дейли и ее коллега из Кливленда Лоретта Местер намекнули на то, что они поддерживают снижение темпа повышения ставок в декабре до 50 б.п.

Доходности казначейских облигаций снижались по всей длине кривой во вторник. Доходность 2-летних нот снизилась на 3,3 б.п., до 4,5%, при этом доходность 10-летних облигаций сократилась на 2,8 б.п., до 3,8%. Спред на участке кривой 2–10 лет оставался отрицательным, составляя -70 б.п.

Считаем, что на этой неделе индекс доллара может колебаться в диапазоне 107–108,6 п.

Ключевым днем недели будет среда. В этот день будут опубликованы октябрьские предварительные данные по заказам на товары длительного пользования, данные по пособиям по безработице, ноябрьские индексы деловой активности (PMI) в производственном секторе и секторе услуг, которые рассчитывает S&P Global. Завершит день публикация данных по продажам новых домов за октябрь.

Данные по заказам на товары длительного пользования могут отразить устойчивый спрос, и это не будет аргументом в пользу мягкой посадки экономики, на что надеется рынок. Вполне вероятно, что данные будут сигнализировать о том, что экономика США, скорее, находится в перегретом состоянии, а, значит, ФРС должна приложить больше усилий для того, чтобы взять инфляцию под контроль.

В этом ключе важное значение для инвесторов будет иметь публикация протокола заседания FOMC от 2 ноября. Протокол (23 ноября, 22:00 мск) может дать более детальное представление о том, сколько членов Комитета по открытым рынкам разделяют мнение о том, что Федрезерв заметно продвинулся в вопросе контроля над инфляцией, а сколько до сих пор считают, что пока нет существенных признаков того, что инфляцию удаётся обуздать.

Перспективы отказа Китая от жёстких мер антиковидной политики, скорее всего, реализуются не ранее II квартала следующего года. Рынок фьючерсов на ставку по федеральным фондам все еще подразумевает пик ставки в 2023 г. на уровне 5%. На этом фоне доллар выглядит пока ещё краткосрочно перепроданным и может продолжать извлекать выгоду из снижения аппетита к риску в краткосрочной перспективе.

Российский рубль

Рубль в понедельник ослаб к доллару. Курс протестировал уровень 61 за единицу валюты США. Вернуться в диапазон 61–62, в котором котировки пребывали с 17 октября до 8 ноября, не удалось. Утром во вторник мы наблюдали попытку рубля вернуться к отметке 60 за доллар.

В понедельник:

Торговый объём в паре доллар/рубль составил 65,8 млрд руб. по сравнению с 62 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 59 млрд руб. против 35,3 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 43,6 млрд руб. против 33,7 млрд руб. в предыдущий день.

Поддержку рублю во вторник оказал отскок цен на нефть. В понедельник цены на нефть падали до минимальных значений с января на уровне $82,34 за баррель. Однако уже сегодня нефть торгуется уверенно выше $88 за баррель. Также на фоне короткой недели в США (в четверг празднуется День благодарения) российские экспортёры могут продавать долларовую выручку более активно в первой половине этой недели.

Меж тем по косвенным данным таможенной статистики других стран, включая КНР, мы отмечаем уверенное восстановление товарного импорта в РФ. При этом объёмы экспорта нефти и газа неминуемо будут сокращаться (вопрос лишь в скорости сокращения).

По-прежнему считаем, что область около 60 руб. за доллар может быть кандидатом на формирование среднесрочного дна в паре USD/RUB. Наши ожидания ослабления рубля к концу года до 64–66 за доллар остаются в силе.

Валюты G10

Доллар накануне укрепился против всех валют Большой десятки. Индекс доллара протестировал 10-дневный максимум на уровне 108 пунктов. Однако утром во вторник, 22 ноября, мы наблюдали обратную картину — доллар дешевел против всех валют G10.

В понедельник доллар получал поддержку со стороны закрытия некоторого количества коротких позиций в американской валюте в преддверии Дня благодарения и приближения конца месяца, а также на фоне риска возвращения жёстких ограничений в Китае из-за роста заболеваемости COVID-19. Во вторник рынок уже фокусировался на комментариях представителей Федрезерва. А именно глава ФРБ Сан-Франциско Мэри Дейли и ее коллега из Кливленда Лоретта Местер намекнули на то, что они поддерживают снижение темпа повышения ставок в декабре до 50 б.п.

Доходности казначейских облигаций снижались по всей длине кривой во вторник. Доходность 2-летних нот снизилась на 3,3 б.п., до 4,5%, при этом доходность 10-летних облигаций сократилась на 2,8 б.п., до 3,8%. Спред на участке кривой 2–10 лет оставался отрицательным, составляя -70 б.п.

Считаем, что на этой неделе индекс доллара может колебаться в диапазоне 107–108,6 п.

Ключевым днем недели будет среда. В этот день будут опубликованы октябрьские предварительные данные по заказам на товары длительного пользования, данные по пособиям по безработице, ноябрьские индексы деловой активности (PMI) в производственном секторе и секторе услуг, которые рассчитывает S&P Global. Завершит день публикация данных по продажам новых домов за октябрь.

Данные по заказам на товары длительного пользования могут отразить устойчивый спрос, и это не будет аргументом в пользу мягкой посадки экономики, на что надеется рынок. Вполне вероятно, что данные будут сигнализировать о том, что экономика США, скорее, находится в перегретом состоянии, а, значит, ФРС должна приложить больше усилий для того, чтобы взять инфляцию под контроль.

В этом ключе важное значение для инвесторов будет иметь публикация протокола заседания FOMC от 2 ноября. Протокол (23 ноября, 22:00 мск) может дать более детальное представление о том, сколько членов Комитета по открытым рынкам разделяют мнение о том, что Федрезерв заметно продвинулся в вопросе контроля над инфляцией, а сколько до сих пор считают, что пока нет существенных признаков того, что инфляцию удаётся обуздать.

Перспективы отказа Китая от жёстких мер антиковидной политики, скорее всего, реализуются не ранее II квартала следующего года. Рынок фьючерсов на ставку по федеральным фондам все еще подразумевает пик ставки в 2023 г. на уровне 5%. На этом фоне доллар выглядит пока ещё краткосрочно перепроданным и может продолжать извлекать выгоду из снижения аппетита к риску в краткосрочной перспективе.

Российский рубль

Рубль в понедельник ослаб к доллару. Курс протестировал уровень 61 за единицу валюты США. Вернуться в диапазон 61–62, в котором котировки пребывали с 17 октября до 8 ноября, не удалось. Утром во вторник мы наблюдали попытку рубля вернуться к отметке 60 за доллар.

В понедельник:

Торговый объём в паре доллар/рубль составил 65,8 млрд руб. по сравнению с 62 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 59 млрд руб. против 35,3 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 43,6 млрд руб. против 33,7 млрд руб. в предыдущий день.

Поддержку рублю во вторник оказал отскок цен на нефть. В понедельник цены на нефть падали до минимальных значений с января на уровне $82,34 за баррель. Однако уже сегодня нефть торгуется уверенно выше $88 за баррель. Также на фоне короткой недели в США (в четверг празднуется День благодарения) российские экспортёры могут продавать долларовую выручку более активно в первой половине этой недели.

Меж тем по косвенным данным таможенной статистики других стран, включая КНР, мы отмечаем уверенное восстановление товарного импорта в РФ. При этом объёмы экспорта нефти и газа неминуемо будут сокращаться (вопрос лишь в скорости сокращения).

По-прежнему считаем, что область около 60 руб. за доллар может быть кандидатом на формирование среднесрочного дна в паре USD/RUB. Наши ожидания ослабления рубля к концу года до 64–66 за доллар остаются в силе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба