12 декабря 2022 smart-lab.ru Полубояринов Анатолий

Прошла неделя эмбарго, индекс чуть подупал, но это все скорее топтание вблизи любимого в этом году уровня 2200.

Поговаривают, что дисконт Urals составляет почти 45% и продают за 43 бакса. Но как это высчитывают не очень понятно — это могут быть и штучные сделки. Не Uralsом едины, в Китай поставляют и более маржинальные сорта с гораздо меньшими дисконтами. Пока смотрим. Хитрый Олег, который мониторит заплывающие в порты мальтийские танкеры, говорит, что пока ситуация нормальная.

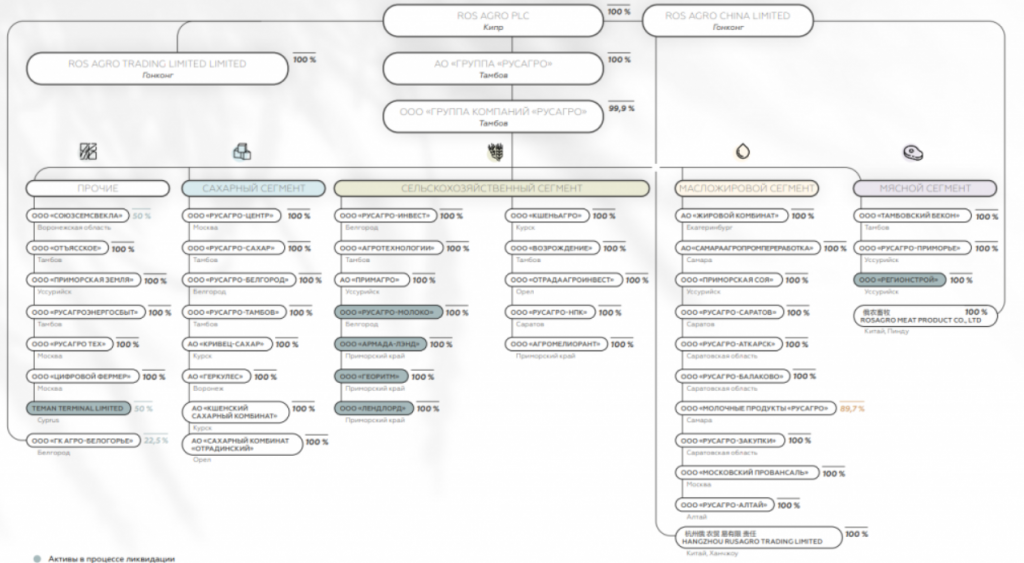

Русагро (-7,9%)

В лидерах падения много расписочных компаний. Русагро одна из таких. Компания показала, что можно перевести бумаги из НРД в Евроклир.

В целом неплохо, но в Евроклире Русагро стоит дешевле процентов на 20. А неплохо, потому что будет возможность получать дивиденды. Судя по всему, компания очень хочет начать платить. Не до конца понятно, могут ли они аккумулировать кэш на Кипре. Интуитивно кажется, что гонконгские дочки в этом могут помочь.

Русагро (-7,9%)

В лидерах падения много расписочных компаний. Русагро одна из таких. Компания показала, что можно перевести бумаги из НРД в Евроклир.

В целом неплохо, но в Евроклире Русагро стоит дешевле процентов на 20. А неплохо, потому что будет возможность получать дивиденды. Судя по всему, компания очень хочет начать платить. Не до конца понятно, могут ли они аккумулировать кэш на Кипре. Интуитивно кажется, что гонконгские дочки в этом могут помочь.

Но разово заплатить наверняка смогут. В конце февраля Русагро хотел выплатить 137,2 млн долларов дивов, но не смог. На эти деньги в том числе идут конские курсовые разницы в этом году, так как 137,2 млн, судя по всему, были конвертированы по курсу 100+ рублей за доллар. По текущим эти невыплаченные деньги могут дать 9,2% доходности.

TCSG (-8,5%)

Если дисконт Русагро относительно небольшой, то по Тиньку там проходят сделки по 600 рублей (на Мосбирже тогда было 2700). Еще хотят в очередной раз от Свифта отключить, который у него не очень-то и работает.

Что любопытно, если прикидывать мультипликаторы по капиталу, то разница со Сбером была такой же год назад, ТКС стоил в 6 раз дороже.

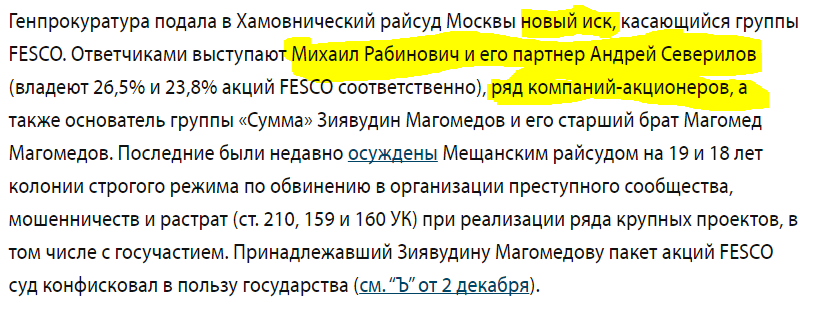

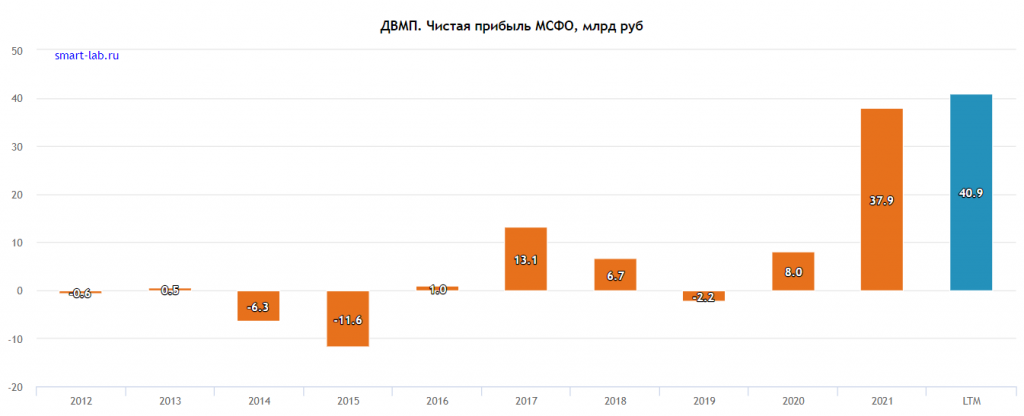

ДВМП (-9,3%)

Лидер падения на прошлой неделе — ДВМП. Государство забрало в свою пользу пакет акций Магомедова уже на позапрошлой неделе, 32,5%. Одна из идей на рынке была, что акции могут стать казначейскими, так как Магомедов брал в долг у ДВМП под эти бумаги. Но гипотеза не сложилась, акции забрало государство. С точки зрения финансов у ДВМП все четко в этом году, спасибо суперциклу и санкциям. Первый дал цену, второй объемы.

Но беда в том, что у генпрокуратуры появились вопросы и к текущим собственникам.

Что выйдет в итоге не очень понятно. По тексту очевидно, что есть вопросы к конкретным акционерам, а не отжать миноров и уйти в закат. Но вот в СМЗ недавно пакет прошлых акционеров национализировали, а торги прекратились. Что не означает, что их больше не будет.

Отмечу, что государство часто в своих активах меняет дивидендную политику. И, например, у ДВМП при текущем уровне прибыли, могут быть сочные дивы с 20+% доходностью. Понятно, что цикл такой, плюс ненулевая вероятность, что это будет внебиржа в итоге.

К суперциклу тоже есть вопросы, потому что индексы цен на контейнерные перевозки уже далеко не те. А корреляция с результатами ДВМП есть.

Сбер (-1,4%)

Сбер выкатывает неплохой отчет, а акции упали. Все логично.

Количество клиентов с начала года выросла на 2,6 млн человек, всего 106,4 млн. Где они их находят?

Портфель растет и к прошлому месяцу и с начала года.

Заработали 124,7 млрд рублей за месяц. Пока нам намекают, что в 2023 году прибыль может быть выше 2021 года.

Никаких послаблений от ЦБ, коэффициент достаточности вырос за ноябрь. Дисконт к собственному капиталу выше 40%, ситуация такая, что возникает вопрос: «а кто продает»?

Магнит (-2,4%)

Магнит продолжает погружение вниз, так и не показав рынку консолидированной отчетности за 3-ий квартал. Промежуточных дивов тоже не дождались, судя по РСБУ.

Х5 на удивление крепок, хотя расписочные риски никуда не делись. Едва ли возможно аккумулировать кэш на нидерландской голове, чтобы потом его распределять.

Впрочем, объемы у Х5 в 10 раз ниже, чем год назад. Это даже уже похоже на кандидата пошортить, потому что паритет по капитализации с Магнитом близок, Магнит на 8% дороже, а что торгуется на Мосбирже, кажется, не очень понимают и сотрудники компании.

Алроса (-5,3%)

У Алросы изменили схему НДПИ и добавили 19 млрд рублей за 1-ый квартал 2023 года.

Не до конца понятным образом. Толи это 19 млрд в федеральный бюджет, толи всего добавят 19 млрд. Раньше 100% НДПИ шло в бюджет Якутии, теперь до регионального бюджета добралось государство, которое 46% берет в федеральный бюджет 54% оставляет региональному.

Якутия владеет 33% акций, столько же у Росимущества. С дивидендов за 2021 год недополучили где-то 11,5 млрд рублей каждый. Налог на добычу в 2021 году составлял 22,9 млрд рублей для Алросы.

Судя по региональным данным и их динамике у Алросы не так уж все и плохо. Судя по суммам, похоже, что 19 млрд рублей — это только фед. бюджет, еще 22 млрд дополнительно пойдет в региональный бюджет.

Ситуация похожа на июньский Газпром — дивы хотят взять налогами. Только здесь дивы особо и не ждали, поэтому не так драматично упали. Загадкой остается процесс принятия решений. На минорах экономят около 30% (часть дивов все равно через НДФЛ ушли бы), часть наверняка осталась бы крутиться в НРД нерезидентских. А так ради 19 млрд рублей (примерно 0,7% от сумм бюджета) портят экономику и капитализацию компании-монополиста, которая стоила 1 трлн рублей год назад (сейчас 450 млрд). Как-то мелочно выглядит, с другой стороны, с миру по нитке.

Черкизово

Черкизово покупает бывшие активы Русгрэйна, которые в этом году были списаны в пользу Траста за долги.

Из пресс-релиза Черкизово

«Продавцом выступил банк непрофильных активов «Траст». В состав единого лота вошли 100 % долей в АО «Птицефабрика «Башкирская»», АО «Турбаслинские бройлеры», АО «Уфимский комбинат хлебопродуктов», ООО «Башкирское зерно+», ООО «Башкирское зерно», ООО ТД «Турбаслинский бройлер», а также права требований по кредитным договорам «Траста» к АО «Птицефабрика «Башкирская»» и АО «Турбаслинские бройлеры»».

«Для Группы «Черкизово» приобретаемые предприятия — первые производственные активы в Башкирии. Они включают пять птицефабрик мощностью 65 тысяч тонн мяса бройлера в год (в живом весе), мощности глубокой переработки — 25 тысяч тонн продукции в год, производство товарного яйца — 750 млн штук в год, комбикормовый завод мощностью 240 тысяч тонн в год, а также земельный банк площадью 18 тысяч га. Птицеводческая продукция башкирских предприятий реализуется как в России, так и поставляется на экспорт».

За эту красоту Черкизово отдал 6,37 млрд рублей. Судя по проектным мощностям, можно добавить 5-7% выручки.

Русгрэйн в свою очередь, за эту красоту получил только прощение долгов, которых не хватило чтобы перекрыть убытки прошлых лет.

График у этой хрени занимательный. Капитализация около 750 млн рублей. На 8-ом месте по росту капитализации (процентному) в этом году.

Как я понимаю надежда на то что Траст докапитализировал вышеуказанную Фаберже на 1,9 млрд рублей, и доля RUGR получается стоит 1,8 млрд рублей. Мол акционеры получат деньги, и дальше ликвидация, в ноябре на собрании приняли решение о ликвидации. Торговать акциями будут до мая 2023 года. Есть ли что-то за ООО Фаберже я точно не копал, но все это выглядит чересчур авантюрно даже для любителей авантюр чтобы участвовать.

Напомню, что у Черкизово среднесрочный план по росту производства курицы на 40%, индейки на 44%, свинины 100%.

По планам могут увеличить выручку на 50+%. На мой взгляд, Черкизово стоит не дорого, но и не дешево. Этот тезис часто повторял в предыдущих заметках о них.

Соблазнятся на P/E = 6,6 даже при драйверах роста бизнеса не стоит. Ведь это все льготные кредиты.

EV/EBITDA = 6,8 и ND/EBITDA = 3, но переживать за такие высокие показатели с долгом тоже не стоит. Это все те же льготные кредиты :)

Компания интересна, пожалуй, с точки зрения важной инфраструктуры. Черкизово поставляет примерно во все известные фастфуды страны. Часто даже неочевидные места. Хот-доги на заправках — тоже они. Но главный драйвер роста конечно же:

Хочется купить тыщи за 2, но кто ж даст.

В феврале хотели заплатить за 2021 год 130 рублей дивидендов, выплату в итоге отменили. Промежуточных дивидендов за полугодие не было (год назад платили 85 рублей). На днях была отсечка по дивиденду в 148 рублей из нераспределенной прибыли 2021 года. Почему добавили 18 рублей трудно сказать, могли добавить из-за отсутствия промежуточных. Див политика предполагает выплату не менее 50% от ЧП, но при долге <2,5 EBITDA. В общем, хорошо, что возобновили выплаты, но в сумме выплат чувствуется рандом.

Финты с дивидендами

Самолет в начале года бравировал, что за 2022 год выплатят 10 млрд рублей. Заплатили пока 5 млрд, остальные 5 млрд сказали что переносят на 2023 год. «В связи с необходимостью сконцентрировать ресурсы на выполнении амбициозной стратегии развития».

Тут, конечно, есть вопрос, что они растут в долг и продолжают платить дивиденды, обещая даже больше чем зарабатывают прибыли.

Вы можете даже здесь сказать: «Но, Толя, у них же 5,3 млрд рублей прибыли за полугодие»! Это правда, только, в очередной раз напомню, что доля акционеров в отчетной прибыли за полугодие была 3,7 млрд, остальное идет партнерам. В этом году, видимо, SPO уже не будет, значит можно не сильно стараться. А по дивидендам выходит, что в этом году выплатят столько же сколько в 2021 году.

Любопытно, что за неделю котировки даже прибавили (+1,1%) против рынка. Говорят, что льготные программы не отменят, а модифицируют.

А вот финт дивидендов в ТГК-1 не пришелся по вкусу (-5,9%). Сперва сказали, что будут рассматривать распределение прибыли за 2021 год.

Я уж было раскатал губу, что выплатят див за 2021 год. А то все прочие ГЭХи платили, а ТГК-1 нет. Но в итоге сказали «не платить», сидим дальше.

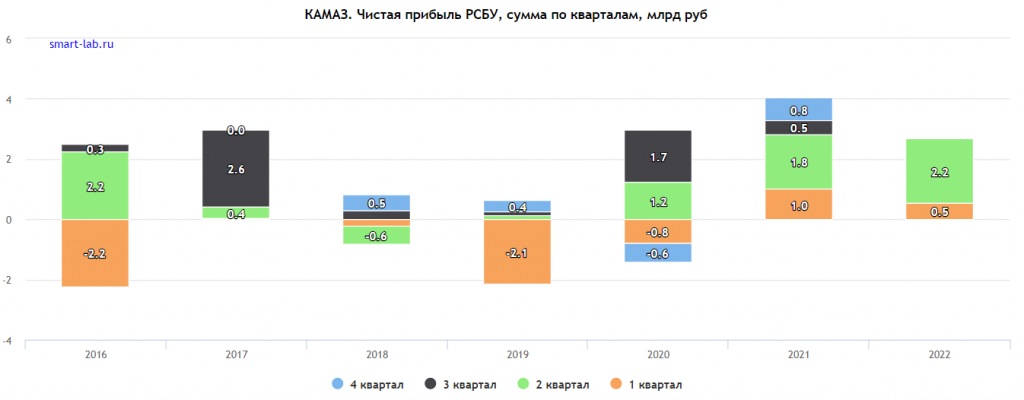

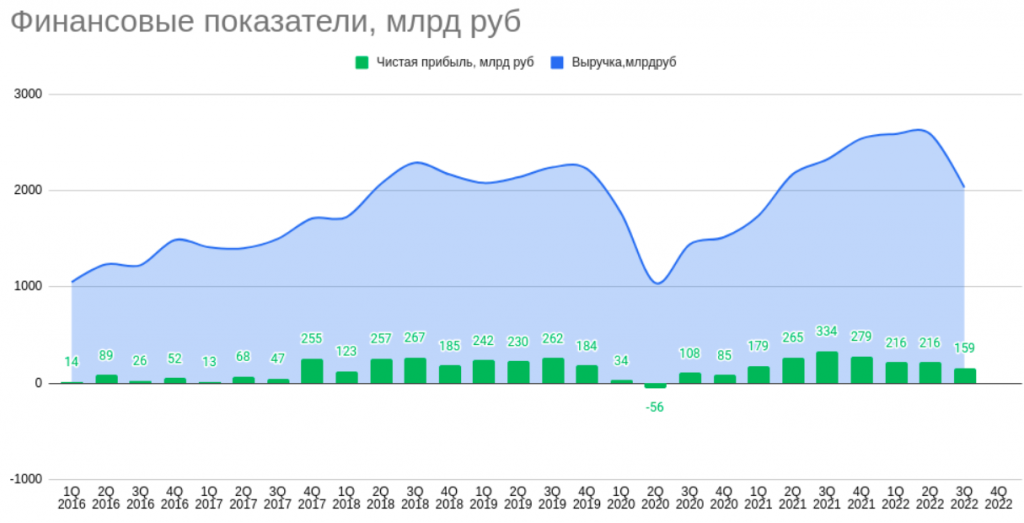

Камаз растущая компания

По всей видимости, Камаз возвращается к объемам, которые были до 2008 года. 50 тыс. +

В этом году раскрывают только РСБУ, который близок к МСФО. Судя, по всему с маржой в этом году все неплохо.

Чистая прибыль после скачка прочих расходов (вероятно какая-то переоценка) осталась на прошлогоднем уровне.

Дивидендами Камаз особо не награждает акционеров.

15% акций принадлежит Daimler, и они проницательно говорят, что хотят ее сохранить. Дорогой компанию назвать едва ли можно, 60 млрд рублей за фактически грузового монополиста. Стоит 14,5 прибылей прошлого года, в этом году вероятно около 5-ти (если не считать прочие доходы/расходы). Но драйвер роста — это по сути рост маржи и результатов. Закрываем глаза на дивиденды?

Роснефть (-2,1%)

Выпустили отчет, график подрезал у Олега. Без списания НПЗ прибыль составила 215 млрд рублей — уровень предыдущих кварталов.

Экспорт постепенно переориентируют с Европы на Восток. Стоят около 4-ех годовых прибылей. Дивы в этом году исправно платят, доходность выше 10%. Что еще надо для счастья? Возможно, отсутствие скидок, но с этим пока туго. Лично мне не слишком интересно, так как нефтепродукты еще не в бане. Но вряд ли дорого, риски уже в цене.

Сегежа (-6,4%)

Сегежа выкатила так себе отчет. IPO на хорошем цикле — классика фондового рынка.

Долг выше 3,5 OIBDA, выручка 3кв. тоже упала. В Европу фанеру и бумагу уже не поставляют. Прибыли в 3-ем квартале нет.

На звонке был тезис, что есть запас прочности, если что — Система может поддержать. В этом мне понравилось как поддерживающая Система, когда уже было известно про ограничение экспорта, выкачали 10 млрд рублей дивидендов. Интересно, поддержка — это допка? Стоит 72 млрд рублей, и это дороже Камаза.

Поговаривают, что дисконт Urals составляет почти 45% и продают за 43 бакса. Но как это высчитывают не очень понятно — это могут быть и штучные сделки. Не Uralsом едины, в Китай поставляют и более маржинальные сорта с гораздо меньшими дисконтами. Пока смотрим. Хитрый Олег, который мониторит заплывающие в порты мальтийские танкеры, говорит, что пока ситуация нормальная.

Русагро (-7,9%)

В лидерах падения много расписочных компаний. Русагро одна из таких. Компания показала, что можно перевести бумаги из НРД в Евроклир.

В целом неплохо, но в Евроклире Русагро стоит дешевле процентов на 20. А неплохо, потому что будет возможность получать дивиденды. Судя по всему, компания очень хочет начать платить. Не до конца понятно, могут ли они аккумулировать кэш на Кипре. Интуитивно кажется, что гонконгские дочки в этом могут помочь.

Русагро (-7,9%)

В лидерах падения много расписочных компаний. Русагро одна из таких. Компания показала, что можно перевести бумаги из НРД в Евроклир.

В целом неплохо, но в Евроклире Русагро стоит дешевле процентов на 20. А неплохо, потому что будет возможность получать дивиденды. Судя по всему, компания очень хочет начать платить. Не до конца понятно, могут ли они аккумулировать кэш на Кипре. Интуитивно кажется, что гонконгские дочки в этом могут помочь.

Но разово заплатить наверняка смогут. В конце февраля Русагро хотел выплатить 137,2 млн долларов дивов, но не смог. На эти деньги в том числе идут конские курсовые разницы в этом году, так как 137,2 млн, судя по всему, были конвертированы по курсу 100+ рублей за доллар. По текущим эти невыплаченные деньги могут дать 9,2% доходности.

TCSG (-8,5%)

Если дисконт Русагро относительно небольшой, то по Тиньку там проходят сделки по 600 рублей (на Мосбирже тогда было 2700). Еще хотят в очередной раз от Свифта отключить, который у него не очень-то и работает.

Что любопытно, если прикидывать мультипликаторы по капиталу, то разница со Сбером была такой же год назад, ТКС стоил в 6 раз дороже.

ДВМП (-9,3%)

Лидер падения на прошлой неделе — ДВМП. Государство забрало в свою пользу пакет акций Магомедова уже на позапрошлой неделе, 32,5%. Одна из идей на рынке была, что акции могут стать казначейскими, так как Магомедов брал в долг у ДВМП под эти бумаги. Но гипотеза не сложилась, акции забрало государство. С точки зрения финансов у ДВМП все четко в этом году, спасибо суперциклу и санкциям. Первый дал цену, второй объемы.

Но беда в том, что у генпрокуратуры появились вопросы и к текущим собственникам.

Что выйдет в итоге не очень понятно. По тексту очевидно, что есть вопросы к конкретным акционерам, а не отжать миноров и уйти в закат. Но вот в СМЗ недавно пакет прошлых акционеров национализировали, а торги прекратились. Что не означает, что их больше не будет.

Отмечу, что государство часто в своих активах меняет дивидендную политику. И, например, у ДВМП при текущем уровне прибыли, могут быть сочные дивы с 20+% доходностью. Понятно, что цикл такой, плюс ненулевая вероятность, что это будет внебиржа в итоге.

К суперциклу тоже есть вопросы, потому что индексы цен на контейнерные перевозки уже далеко не те. А корреляция с результатами ДВМП есть.

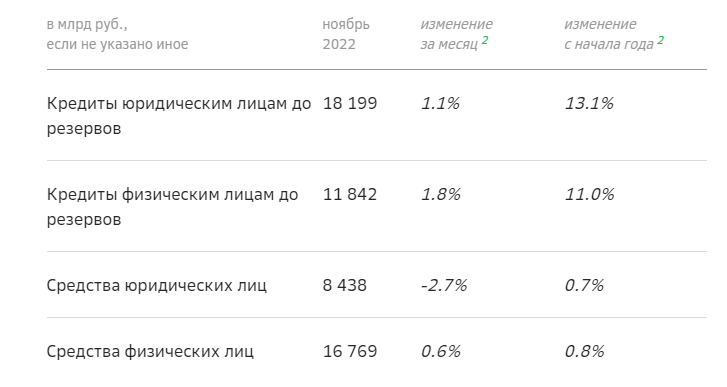

Сбер (-1,4%)

Сбер выкатывает неплохой отчет, а акции упали. Все логично.

Количество клиентов с начала года выросла на 2,6 млн человек, всего 106,4 млн. Где они их находят?

Портфель растет и к прошлому месяцу и с начала года.

Заработали 124,7 млрд рублей за месяц. Пока нам намекают, что в 2023 году прибыль может быть выше 2021 года.

Никаких послаблений от ЦБ, коэффициент достаточности вырос за ноябрь. Дисконт к собственному капиталу выше 40%, ситуация такая, что возникает вопрос: «а кто продает»?

Магнит (-2,4%)

Магнит продолжает погружение вниз, так и не показав рынку консолидированной отчетности за 3-ий квартал. Промежуточных дивов тоже не дождались, судя по РСБУ.

Х5 на удивление крепок, хотя расписочные риски никуда не делись. Едва ли возможно аккумулировать кэш на нидерландской голове, чтобы потом его распределять.

Впрочем, объемы у Х5 в 10 раз ниже, чем год назад. Это даже уже похоже на кандидата пошортить, потому что паритет по капитализации с Магнитом близок, Магнит на 8% дороже, а что торгуется на Мосбирже, кажется, не очень понимают и сотрудники компании.

Алроса (-5,3%)

У Алросы изменили схему НДПИ и добавили 19 млрд рублей за 1-ый квартал 2023 года.

Не до конца понятным образом. Толи это 19 млрд в федеральный бюджет, толи всего добавят 19 млрд. Раньше 100% НДПИ шло в бюджет Якутии, теперь до регионального бюджета добралось государство, которое 46% берет в федеральный бюджет 54% оставляет региональному.

Якутия владеет 33% акций, столько же у Росимущества. С дивидендов за 2021 год недополучили где-то 11,5 млрд рублей каждый. Налог на добычу в 2021 году составлял 22,9 млрд рублей для Алросы.

Судя по региональным данным и их динамике у Алросы не так уж все и плохо. Судя по суммам, похоже, что 19 млрд рублей — это только фед. бюджет, еще 22 млрд дополнительно пойдет в региональный бюджет.

Ситуация похожа на июньский Газпром — дивы хотят взять налогами. Только здесь дивы особо и не ждали, поэтому не так драматично упали. Загадкой остается процесс принятия решений. На минорах экономят около 30% (часть дивов все равно через НДФЛ ушли бы), часть наверняка осталась бы крутиться в НРД нерезидентских. А так ради 19 млрд рублей (примерно 0,7% от сумм бюджета) портят экономику и капитализацию компании-монополиста, которая стоила 1 трлн рублей год назад (сейчас 450 млрд). Как-то мелочно выглядит, с другой стороны, с миру по нитке.

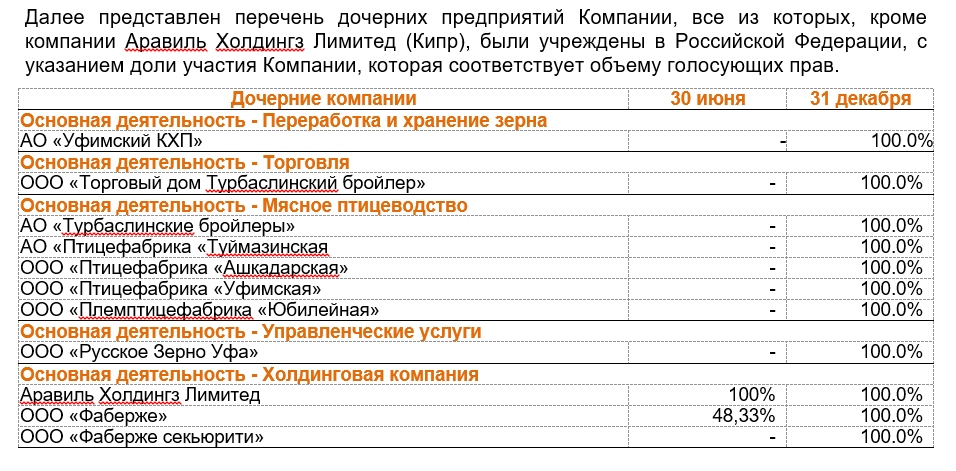

Черкизово

Черкизово покупает бывшие активы Русгрэйна, которые в этом году были списаны в пользу Траста за долги.

Из пресс-релиза Черкизово

«Продавцом выступил банк непрофильных активов «Траст». В состав единого лота вошли 100 % долей в АО «Птицефабрика «Башкирская»», АО «Турбаслинские бройлеры», АО «Уфимский комбинат хлебопродуктов», ООО «Башкирское зерно+», ООО «Башкирское зерно», ООО ТД «Турбаслинский бройлер», а также права требований по кредитным договорам «Траста» к АО «Птицефабрика «Башкирская»» и АО «Турбаслинские бройлеры»».

«Для Группы «Черкизово» приобретаемые предприятия — первые производственные активы в Башкирии. Они включают пять птицефабрик мощностью 65 тысяч тонн мяса бройлера в год (в живом весе), мощности глубокой переработки — 25 тысяч тонн продукции в год, производство товарного яйца — 750 млн штук в год, комбикормовый завод мощностью 240 тысяч тонн в год, а также земельный банк площадью 18 тысяч га. Птицеводческая продукция башкирских предприятий реализуется как в России, так и поставляется на экспорт».

За эту красоту Черкизово отдал 6,37 млрд рублей. Судя по проектным мощностям, можно добавить 5-7% выручки.

Русгрэйн в свою очередь, за эту красоту получил только прощение долгов, которых не хватило чтобы перекрыть убытки прошлых лет.

График у этой хрени занимательный. Капитализация около 750 млн рублей. На 8-ом месте по росту капитализации (процентному) в этом году.

Как я понимаю надежда на то что Траст докапитализировал вышеуказанную Фаберже на 1,9 млрд рублей, и доля RUGR получается стоит 1,8 млрд рублей. Мол акционеры получат деньги, и дальше ликвидация, в ноябре на собрании приняли решение о ликвидации. Торговать акциями будут до мая 2023 года. Есть ли что-то за ООО Фаберже я точно не копал, но все это выглядит чересчур авантюрно даже для любителей авантюр чтобы участвовать.

Напомню, что у Черкизово среднесрочный план по росту производства курицы на 40%, индейки на 44%, свинины 100%.

По планам могут увеличить выручку на 50+%. На мой взгляд, Черкизово стоит не дорого, но и не дешево. Этот тезис часто повторял в предыдущих заметках о них.

Соблазнятся на P/E = 6,6 даже при драйверах роста бизнеса не стоит. Ведь это все льготные кредиты.

EV/EBITDA = 6,8 и ND/EBITDA = 3, но переживать за такие высокие показатели с долгом тоже не стоит. Это все те же льготные кредиты :)

Компания интересна, пожалуй, с точки зрения важной инфраструктуры. Черкизово поставляет примерно во все известные фастфуды страны. Часто даже неочевидные места. Хот-доги на заправках — тоже они. Но главный драйвер роста конечно же:

Хочется купить тыщи за 2, но кто ж даст.

В феврале хотели заплатить за 2021 год 130 рублей дивидендов, выплату в итоге отменили. Промежуточных дивидендов за полугодие не было (год назад платили 85 рублей). На днях была отсечка по дивиденду в 148 рублей из нераспределенной прибыли 2021 года. Почему добавили 18 рублей трудно сказать, могли добавить из-за отсутствия промежуточных. Див политика предполагает выплату не менее 50% от ЧП, но при долге <2,5 EBITDA. В общем, хорошо, что возобновили выплаты, но в сумме выплат чувствуется рандом.

Финты с дивидендами

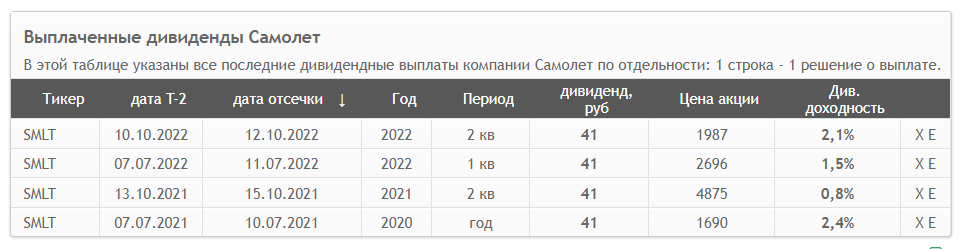

Самолет в начале года бравировал, что за 2022 год выплатят 10 млрд рублей. Заплатили пока 5 млрд, остальные 5 млрд сказали что переносят на 2023 год. «В связи с необходимостью сконцентрировать ресурсы на выполнении амбициозной стратегии развития».

Тут, конечно, есть вопрос, что они растут в долг и продолжают платить дивиденды, обещая даже больше чем зарабатывают прибыли.

Вы можете даже здесь сказать: «Но, Толя, у них же 5,3 млрд рублей прибыли за полугодие»! Это правда, только, в очередной раз напомню, что доля акционеров в отчетной прибыли за полугодие была 3,7 млрд, остальное идет партнерам. В этом году, видимо, SPO уже не будет, значит можно не сильно стараться. А по дивидендам выходит, что в этом году выплатят столько же сколько в 2021 году.

Любопытно, что за неделю котировки даже прибавили (+1,1%) против рынка. Говорят, что льготные программы не отменят, а модифицируют.

А вот финт дивидендов в ТГК-1 не пришелся по вкусу (-5,9%). Сперва сказали, что будут рассматривать распределение прибыли за 2021 год.

Я уж было раскатал губу, что выплатят див за 2021 год. А то все прочие ГЭХи платили, а ТГК-1 нет. Но в итоге сказали «не платить», сидим дальше.

Камаз растущая компания

По всей видимости, Камаз возвращается к объемам, которые были до 2008 года. 50 тыс. +

В этом году раскрывают только РСБУ, который близок к МСФО. Судя, по всему с маржой в этом году все неплохо.

Чистая прибыль после скачка прочих расходов (вероятно какая-то переоценка) осталась на прошлогоднем уровне.

Дивидендами Камаз особо не награждает акционеров.

15% акций принадлежит Daimler, и они проницательно говорят, что хотят ее сохранить. Дорогой компанию назвать едва ли можно, 60 млрд рублей за фактически грузового монополиста. Стоит 14,5 прибылей прошлого года, в этом году вероятно около 5-ти (если не считать прочие доходы/расходы). Но драйвер роста — это по сути рост маржи и результатов. Закрываем глаза на дивиденды?

Роснефть (-2,1%)

Выпустили отчет, график подрезал у Олега. Без списания НПЗ прибыль составила 215 млрд рублей — уровень предыдущих кварталов.

Экспорт постепенно переориентируют с Европы на Восток. Стоят около 4-ех годовых прибылей. Дивы в этом году исправно платят, доходность выше 10%. Что еще надо для счастья? Возможно, отсутствие скидок, но с этим пока туго. Лично мне не слишком интересно, так как нефтепродукты еще не в бане. Но вряд ли дорого, риски уже в цене.

Сегежа (-6,4%)

Сегежа выкатила так себе отчет. IPO на хорошем цикле — классика фондового рынка.

Долг выше 3,5 OIBDA, выручка 3кв. тоже упала. В Европу фанеру и бумагу уже не поставляют. Прибыли в 3-ем квартале нет.

На звонке был тезис, что есть запас прочности, если что — Система может поддержать. В этом мне понравилось как поддерживающая Система, когда уже было известно про ограничение экспорта, выкачали 10 млрд рублей дивидендов. Интересно, поддержка — это допка? Стоит 72 млрд рублей, и это дороже Камаза.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба