13 декабря 2022 Альфа-Капитал

Глобальные акции в минусе в преддверии рецессии

ФРС примет решение по ключевой ставке. Ждем повышение на 50 б.п.

ЕЦБ тоже повысит ставку. 50 б.п. или 75 б.п.?

Китай снимает ковидные ограничения

Фокус интереса может быть смещен от нефтяного сектора в сторону металлургов

Снижение цены Urals к Brent

Увеличение дефицита бюджета – среднесрочный налоговый риск для бизнеса

НДПИ для Алросы – ожидаемый негатив

НЛМК возвращается к выплате дивидендов

ВТБ временно приостанавливает выплату дохода по ряду субординированных облигаций

Размещения ОФЗ. Изменение тактики, а не стратегии

Котировки нефтяных фьючерсов снижаются

Золото продолжает пробовать достичь 1800 долл. за унцию

Рубль вернулся в коридор

Евро не сдает позиции

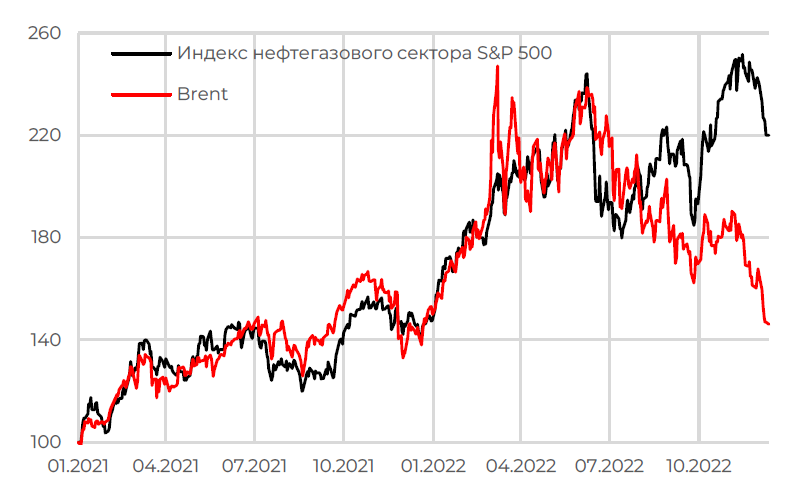

Цены на нефть и нефтегазовый сектор S&P 500

В середине лета динамика агрегированного индекса компаний нефтегазового сектора США стала отклоняться от динамики цены нефти. До этого момента два индикатора двигались почти синхронно.

Разрыв возник по ряду причин. Во-первых, акции нефтегазовых компаний США остаются защитным активом. Это одна из немногих отраслей, где прибыли продолжают расти, а акции торгуются с дисконтом к широкому рынку. Также компании платят дивиденды и проводят выкупы акций. Во-вторых, текущее снижение цен на нефть – это краткосрочные риски, устойчивое долгосрочное снижение маловероятно. В-третьих, даже при таких ценах компании способны наращивать доходы.

АКЦИИ

Глобальные рынки

Глобальные акции в минусе в преддверии рецессии

Акции развернулись после двух недель роста, за прошедшую неделю S&P 500 и Nasdaq потеряли 3,3% и 4,0% соответственно. Вновь негативные настроения были обусловлены ожиданиями рецессии. Главы банков Goldman Sachs, JP Morgan и Bank of America предрекли рецессию в США в следующем году.

Лучше других выглядели акции защитных секторов – здравоохранения, потребительского сектора и коммунальных услуг. Наихудшую динамику продемонстрировал нефтегазовый сектор, снизившись на 8,3%. В то же время заметно отставание цен на нефть от динамики бумаг компаний – цены на нефть вернулись в коридор 70–75 долл. за баррель, где они находились на конец 2021 года, тогда как сектор с начала года прибавил 55%.

ФРС примет решение по ключевой ставке. Ждем повышение на 50 б.п.

Одним из важных предстоящих событий будет решение по ставке ФРС. 13-14 декабря пройдет последнее в этом году заседание ФРС. Рынки закладывают пересмотр ключевой ставки вверх на 50 б.п. – до 4,25–4,5%, об этом также говорил Дж. Пауэлл в ходе различных конференций. Но, хотя и ожидается замедление ужесточения денежно-кредитной политики, рынку необходимы более детальные комментарии по позиции ФРС на ближайшие периоды.

В последнее время часто выходит противоречивая макроэкономическая статистика, которая может в одном случае указывать на охлаждение экономики в результате действий ФРС, а в другом – на необходимость продолжения ужесточения монетарной политики. В пятницу вышла статистика по промышленной инфляции в США, став еще одним аргументом в пользу повышения ставки. В годовом выражении индекс PPI вырос на 7,4%, что выше ожиданий в 7,2%. Третий месяц подряд цены растут на 0,3%. Во вторник будет опубликован индекс потребительских цен. Ожидается, что рост цен замедлится с 7,7 до 7,3%.

ЕЦБ тоже повысит ставку. 50 б.п. или

75 б.п.?

ЕЦБ, вероятно, аналогично поднимет ключевую ставку вверх на 50 б.п. – до 2%. Решение Банка будет известно в этот четверг. Европейский ЦБ позже остальных начал политику ужесточения, с июля начав пересмотр ставки. Инфляция в регионе держится около 10%, поэтому не стоит исключать вероятность повышения на 75 б.п. Также ожидается, что глава ЕЦБ Кристин Лагард прокомментирует вопрос объема изъятия ликвидности с рынка.

Китай снимает ковидные ограничения

На прошлой неделе китайские рынки закрылись в плюсе. Индекс CSI-300 вырос на 1,8%, гонконгский Hang Seng – на 6,3%. Причиной послужило ослабление ковидных ограничений в стране. Новые официальные меры по профилактике и контролю COVID-19 включают домашний карантин для людей с легким течением болезни, программу вакцинации для пожилых людей, снижение требований к массовому тестированию. Новые правила касаются и локдаунов: теперь они будут вводиться только в областях с повышенным риском, а их отмена должна проходить при отсутствии новых случаев заражения в течение пяти дней подряд.

Ожидаемый положительный эффект от ослабления политики нулевой терпимости к ковиду компенсируется ухудшающимся внешним фоном. В ноябре экспорт Китая сократился на 8,7% г/г, что стало самым резким месячным падением экспорта с февраля 2020 года. Слабеющий мировой спрос в результате роста цен и процентных ставок во всем мире, а также локдауны в самом Китае сказались на экспорте.

Российский рынок акций

Фокус интереса может быть смещен от нефтяного сектора в сторону металлургов на российском рынке

Активность на российском фондовом рынке, за исключением отдельных сегментов, по-прежнему остается пониженной. Тем не менее, некоторое оживление наблюдалось в металлургическом секторе, что может быть связано с постепенным смягчением коронавирусных ограничений в Китае. Вместе с мерами по поддержке местной экономики и, в частности, строительного сектора это позволяет надеяться на рост спроса на промышленные металлы. Об этом говорят данные по инфляции в Китае, что, конечно, может быть связано со спадом активности из-за локдаунов в ноябре, но, с другой стороны, потенциально создает пространство для новых монетарных стимулов.

Еще одна причина интереса к бумагам российских металлургов связана с ситуацией на нефтяном рынке, из-за которой аллокация портфелей может смещаться в более перспективные и менее рискованные в моменте сектора. Например, интересно выглядят Русал, Норникель, черные металлурги, а также угольные компании.

Снижение цены Urals к Brent носит технический и краткосрочный характер

По сообщениям СМИ, цитирующим данные Argus, российская нефть в конце прошлой недели продавалась ниже 44 долл./баррель на фоне неопределенности в отношении потолка цены и рисков вторичных санкций со стороны США. Понятно, что из-за текущей ситуации с раскрытием (точнее – нераскрытием) информации, можно лишь условно судить о величине реального дисконта, однако очевидно, что он мог увеличиться из-за неопределенности в отношении новых условий работы компаний. По мере адаптации скидка на российскую нефть будет снижаться, но это потребуется как минимум несколько месяцев.

Увеличение дефицита бюджета – среднесрочный налоговый риск для бизнеса

Минфин заявил о росте дефицита бюджета в этом году с 0,9% до 2% ВВП и падении нефтегазовых доходов в следующем году на 23% относительно предыдущего прогноза. Если ситуация с ценой на нефть и курсом рубля не развернется в ближайшие один-два квартала, риск увеличения налоговой нагрузки для компаний, имеющих финансовую подушку, в частности экспортеров, будет расти.

Мы полагаем, что, во-первых, цена на нефть восстановится к уровню выше 80 долл./баррель, в том числе по причине активности ОПЕК+, а, во-вторых, дисконт Urals/Brent сократится по мере адаптации участников рынка к новым правилам игры. Так что риски существенных налоговых изменений не так высоки, как это следует из довольно консервативного прогноза Минфина

НДПИ для Алросы – ожидаемый негатив

Новость про разовый специальный НДПИ для Алросы не выглядит странной. Компания не платит дивиденды и не имеет возможности как раньше перечислять деньги в бюджет Якутии. Выплата в размере 19 млрд за 1 кв. 2023 пока в проекте, но, скорее всего, решение будет одобрено. Сумма примерно равна квартальной прибыли компании и 1/3 от годового чистого денежного потока.

НЛМК возвращается к выплате дивидендов

НЛМК неожиданно предложил выплатить 2,6 руб. в виде дивидендов по результатам 9 мес. 2022 (ВОСА запланировано на 31 декабря), при текущей цене бумаг – это 2,3% доходность. С одной стороны, величина выплаты достаточно скромная, однако более важно, что это первое решение среди всех металлургов по результатам текущего года, что позитивно с точки зрения будущих ожиданий и настроений.

Мы не ожидаем, что дивидендные выплаты металлургами в ближайшие кварталы будут высокими. С учетом вышеописанных рисков повышенной налоговой нагрузки на экспортеров, было бы неразумно «декларировать» излишние свободные денежные средства.

ОБЛИГАЦИИ

Рублевые облигации

ВТБ временно приостанавливает выплату дохода по ряду субординированных облигаций

ВТБ в целях укрепления капитальной позиции принял решение о временной приостановке выплаты дохода по ряду субординированных облигаций. Решение касается купонного дохода по выпуску бессрочных субординированных облигаций и еврооблигаций, начиная с платежа 06.12.2022 и до возобновления выплаты банком дивидендов по обыкновенным акциям, а также начисленного купонного дохода в 2023 году по бессрочным субординированным облигациям серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13.

Особенность субординированных облигаций в том, что эмитент при определенных обстоятельствах может не платить по ним купоны, списать их или даже конвертировать в акции. Так, если капитал банка опустился ниже триггеров, прописанных эмиссионной документацией, он может списать субординированные облигации и тем самым пополнить капитал. Поэтому такие бумаги считаются более рискованными и обычно торгуются с премией к классическим облигациям, а купить их могут только квалифицированные инвесторы.

В случае с субординированными облигациями 1-го уровня (бессрочными) эмитент также может в одностороннем порядке приостановить выплату купонов. Именно это и сделал ВТБ. И, в отличие от обычных облигаций, инвесторы не смогут это оспорить. Хотя, например, выплачивать дивиденды, пока не возобновятся выплаты по субордам, он тоже не сможет. Согласно сообщению ВТБ, решение о приостановке выплат принято в целях укрепления капитальной позиции. В каком состоянии сейчас находится его капитал, мы не знаем – весной банк ограничил раскрытие информации.

Событие, безусловно, будет иметь негативные последствия для оценки субординированных облигаций всех банков. Если до объявления ВТБ инвесторы предполагали, что остановка платежей по бессрочным выпускам облигаций банка масштаба ВТБ – маловероятное событие, к которому не станут прибегать без крайней необходимости, то после принятия такого решения ВТБ и другие банки могут решить, что подобный план действий является допустимым.

На наш взгляд, решение об остановке платежей ВТБ по субординированным облигациям негативно скажется на доверии к банковскому сектору частных инвесторов и способности банков привлекать важное для пополнения капитала субординированное финансирование.

Размещения ОФЗ. Изменение тактики,

а не стратегии

Замминистра финансов Тимур Максимов объяснил, почему в этом году размещения ОФЗ смещены в пользу бумаг с плавающей ставкой, хотя Минфин неоднократно подчеркивал, что предпочитает традиционные ОФЗ. Изменение тактики прежде всего связано с двумя погашениями старых флоутеров на 300 млрд руб. Кроме того, Минфин, по словам Максимова, беспокоит не номинальный объем, а скорее доля флоутеров в общем объеме заимствований.

Главная причина состоит в том, что, размещая флоутеры, он пытается вернуть уверенность рынку. «Мы, предлагая плавающие ставки, тем самым помогаем рынку частично снять опасения, неопределенности, вселить некую уверенность в завтрашнем дне. Мы показываем своими действиями, что мы готовы брать процентный риск и что для нас неопределенность меньше, наверное, чем для частного сектора», – объяснил Максимов.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Котировки нефтяных фьючерсов снижаются

Цена барреля нефти сорта Brent, согласно котировкам ближайших фьючерсов, продолжила снижение, опустившись сегодня ниже 80 долл. за баррель. На фоне вступления в силу решения о ценовом потолке для российской нефти это может дать ощущение того, что ограничение действительно работает. В принципе, на коротком горизонте подобная реакция цен вполне логична, так как отказ от поставок российской нефти на Запад означает увеличение ее поставок на Восток, а значит, и давление на цены.

Тем не менее долгосрочные последствия совсем иные, и определяются они глобальным балансом спроса и предложения нефти. И здесь вопрос в том, будет ли рост потребления в Китае на фоне открытия экономики перекрывать спад в Европе. И как будет действовать ОПЕК+. Также возникают определенные вопросы и к адекватности используемых ценовых индикаторов для нефти. В текущей ситуации логично предположить, что цены поставок российской нефти могут серьезно отличаться от публичных индикаторов.

Золото продолжает пробовать достичь

1800 долл. за унцию

Цена золота вновь пробует достичь отметки 1800 долл. за унцию. Высокая инфляция в сочетании с возможным замедлением темпа повышения ставки ФРС – явный повод для того, чтобы обратить внимание на реальные активы. А если акции покупать боязно, то помимо золота вариантов на самом деле немного. Не исключено, что если коррекция на глобальных рынках акций продолжится, то цены на золото тоже будут двигаться вверх.

Валютный рынок

Рубль вернулся в коридор

Рубль отыграл часть тех небольших потерь, которые он понес относительно доллара США на фоне снижения цен на нефть, а также новостей, связанных с установлением потолка цен на российскую нефть. По всей видимости, это связано с тем, что снижение цен на нефть сейчас может уменьшить профицит счета текущих операций, но не настолько, чтобы обнулить его. Таким образом, сохраняется избыток предложения иностранной валюты, то есть отсутствуют причины для ослабления рубля.

Отметим, что, судя по динамике курса рубля, есть какой-то скрытый механизм стерилизации притока валютной выручки. Иначе даже при текущих ценах на нефть мы должны были бы видеть серьезное укрепление рубля. А если такой механизм существует, то он позволяет, аналогично бюджетному правилу, отвязать динамику рубля от цен на нефть.

Евро не сдает позиции

Евро после волны укрепления, в рамках которой курс чуть не достиг EUR/USD 1,06, не желает сдавать позиции, несмотря на более слабые показатели по экономике еврозоны относительно США, не говоря уже о прогнозах. Также стоить отметить более высокую инфляцию в еврозоне, что на длинном горизонте должно будет негативно сказаться на курсе евро.

Тем не менее пока рынок продолжает отыгрывать идею, что ЕЦБ не будет на этот раз отставать от ФРС в части ужесточения денежно-кредитной политики. Это какое-то время может поддерживать курс евро, однако не меняет долгосрочный негативный взгляд на европейскую валюту.

ФРС примет решение по ключевой ставке. Ждем повышение на 50 б.п.

ЕЦБ тоже повысит ставку. 50 б.п. или 75 б.п.?

Китай снимает ковидные ограничения

Фокус интереса может быть смещен от нефтяного сектора в сторону металлургов

Снижение цены Urals к Brent

Увеличение дефицита бюджета – среднесрочный налоговый риск для бизнеса

НДПИ для Алросы – ожидаемый негатив

НЛМК возвращается к выплате дивидендов

ВТБ временно приостанавливает выплату дохода по ряду субординированных облигаций

Размещения ОФЗ. Изменение тактики, а не стратегии

Котировки нефтяных фьючерсов снижаются

Золото продолжает пробовать достичь 1800 долл. за унцию

Рубль вернулся в коридор

Евро не сдает позиции

Цены на нефть и нефтегазовый сектор S&P 500

В середине лета динамика агрегированного индекса компаний нефтегазового сектора США стала отклоняться от динамики цены нефти. До этого момента два индикатора двигались почти синхронно.

Разрыв возник по ряду причин. Во-первых, акции нефтегазовых компаний США остаются защитным активом. Это одна из немногих отраслей, где прибыли продолжают расти, а акции торгуются с дисконтом к широкому рынку. Также компании платят дивиденды и проводят выкупы акций. Во-вторых, текущее снижение цен на нефть – это краткосрочные риски, устойчивое долгосрочное снижение маловероятно. В-третьих, даже при таких ценах компании способны наращивать доходы.

АКЦИИ

Глобальные рынки

Глобальные акции в минусе в преддверии рецессии

Акции развернулись после двух недель роста, за прошедшую неделю S&P 500 и Nasdaq потеряли 3,3% и 4,0% соответственно. Вновь негативные настроения были обусловлены ожиданиями рецессии. Главы банков Goldman Sachs, JP Morgan и Bank of America предрекли рецессию в США в следующем году.

Лучше других выглядели акции защитных секторов – здравоохранения, потребительского сектора и коммунальных услуг. Наихудшую динамику продемонстрировал нефтегазовый сектор, снизившись на 8,3%. В то же время заметно отставание цен на нефть от динамики бумаг компаний – цены на нефть вернулись в коридор 70–75 долл. за баррель, где они находились на конец 2021 года, тогда как сектор с начала года прибавил 55%.

ФРС примет решение по ключевой ставке. Ждем повышение на 50 б.п.

Одним из важных предстоящих событий будет решение по ставке ФРС. 13-14 декабря пройдет последнее в этом году заседание ФРС. Рынки закладывают пересмотр ключевой ставки вверх на 50 б.п. – до 4,25–4,5%, об этом также говорил Дж. Пауэлл в ходе различных конференций. Но, хотя и ожидается замедление ужесточения денежно-кредитной политики, рынку необходимы более детальные комментарии по позиции ФРС на ближайшие периоды.

В последнее время часто выходит противоречивая макроэкономическая статистика, которая может в одном случае указывать на охлаждение экономики в результате действий ФРС, а в другом – на необходимость продолжения ужесточения монетарной политики. В пятницу вышла статистика по промышленной инфляции в США, став еще одним аргументом в пользу повышения ставки. В годовом выражении индекс PPI вырос на 7,4%, что выше ожиданий в 7,2%. Третий месяц подряд цены растут на 0,3%. Во вторник будет опубликован индекс потребительских цен. Ожидается, что рост цен замедлится с 7,7 до 7,3%.

ЕЦБ тоже повысит ставку. 50 б.п. или

75 б.п.?

ЕЦБ, вероятно, аналогично поднимет ключевую ставку вверх на 50 б.п. – до 2%. Решение Банка будет известно в этот четверг. Европейский ЦБ позже остальных начал политику ужесточения, с июля начав пересмотр ставки. Инфляция в регионе держится около 10%, поэтому не стоит исключать вероятность повышения на 75 б.п. Также ожидается, что глава ЕЦБ Кристин Лагард прокомментирует вопрос объема изъятия ликвидности с рынка.

Китай снимает ковидные ограничения

На прошлой неделе китайские рынки закрылись в плюсе. Индекс CSI-300 вырос на 1,8%, гонконгский Hang Seng – на 6,3%. Причиной послужило ослабление ковидных ограничений в стране. Новые официальные меры по профилактике и контролю COVID-19 включают домашний карантин для людей с легким течением болезни, программу вакцинации для пожилых людей, снижение требований к массовому тестированию. Новые правила касаются и локдаунов: теперь они будут вводиться только в областях с повышенным риском, а их отмена должна проходить при отсутствии новых случаев заражения в течение пяти дней подряд.

Ожидаемый положительный эффект от ослабления политики нулевой терпимости к ковиду компенсируется ухудшающимся внешним фоном. В ноябре экспорт Китая сократился на 8,7% г/г, что стало самым резким месячным падением экспорта с февраля 2020 года. Слабеющий мировой спрос в результате роста цен и процентных ставок во всем мире, а также локдауны в самом Китае сказались на экспорте.

Российский рынок акций

Фокус интереса может быть смещен от нефтяного сектора в сторону металлургов на российском рынке

Активность на российском фондовом рынке, за исключением отдельных сегментов, по-прежнему остается пониженной. Тем не менее, некоторое оживление наблюдалось в металлургическом секторе, что может быть связано с постепенным смягчением коронавирусных ограничений в Китае. Вместе с мерами по поддержке местной экономики и, в частности, строительного сектора это позволяет надеяться на рост спроса на промышленные металлы. Об этом говорят данные по инфляции в Китае, что, конечно, может быть связано со спадом активности из-за локдаунов в ноябре, но, с другой стороны, потенциально создает пространство для новых монетарных стимулов.

Еще одна причина интереса к бумагам российских металлургов связана с ситуацией на нефтяном рынке, из-за которой аллокация портфелей может смещаться в более перспективные и менее рискованные в моменте сектора. Например, интересно выглядят Русал, Норникель, черные металлурги, а также угольные компании.

Снижение цены Urals к Brent носит технический и краткосрочный характер

По сообщениям СМИ, цитирующим данные Argus, российская нефть в конце прошлой недели продавалась ниже 44 долл./баррель на фоне неопределенности в отношении потолка цены и рисков вторичных санкций со стороны США. Понятно, что из-за текущей ситуации с раскрытием (точнее – нераскрытием) информации, можно лишь условно судить о величине реального дисконта, однако очевидно, что он мог увеличиться из-за неопределенности в отношении новых условий работы компаний. По мере адаптации скидка на российскую нефть будет снижаться, но это потребуется как минимум несколько месяцев.

Увеличение дефицита бюджета – среднесрочный налоговый риск для бизнеса

Минфин заявил о росте дефицита бюджета в этом году с 0,9% до 2% ВВП и падении нефтегазовых доходов в следующем году на 23% относительно предыдущего прогноза. Если ситуация с ценой на нефть и курсом рубля не развернется в ближайшие один-два квартала, риск увеличения налоговой нагрузки для компаний, имеющих финансовую подушку, в частности экспортеров, будет расти.

Мы полагаем, что, во-первых, цена на нефть восстановится к уровню выше 80 долл./баррель, в том числе по причине активности ОПЕК+, а, во-вторых, дисконт Urals/Brent сократится по мере адаптации участников рынка к новым правилам игры. Так что риски существенных налоговых изменений не так высоки, как это следует из довольно консервативного прогноза Минфина

НДПИ для Алросы – ожидаемый негатив

Новость про разовый специальный НДПИ для Алросы не выглядит странной. Компания не платит дивиденды и не имеет возможности как раньше перечислять деньги в бюджет Якутии. Выплата в размере 19 млрд за 1 кв. 2023 пока в проекте, но, скорее всего, решение будет одобрено. Сумма примерно равна квартальной прибыли компании и 1/3 от годового чистого денежного потока.

НЛМК возвращается к выплате дивидендов

НЛМК неожиданно предложил выплатить 2,6 руб. в виде дивидендов по результатам 9 мес. 2022 (ВОСА запланировано на 31 декабря), при текущей цене бумаг – это 2,3% доходность. С одной стороны, величина выплаты достаточно скромная, однако более важно, что это первое решение среди всех металлургов по результатам текущего года, что позитивно с точки зрения будущих ожиданий и настроений.

Мы не ожидаем, что дивидендные выплаты металлургами в ближайшие кварталы будут высокими. С учетом вышеописанных рисков повышенной налоговой нагрузки на экспортеров, было бы неразумно «декларировать» излишние свободные денежные средства.

ОБЛИГАЦИИ

Рублевые облигации

ВТБ временно приостанавливает выплату дохода по ряду субординированных облигаций

ВТБ в целях укрепления капитальной позиции принял решение о временной приостановке выплаты дохода по ряду субординированных облигаций. Решение касается купонного дохода по выпуску бессрочных субординированных облигаций и еврооблигаций, начиная с платежа 06.12.2022 и до возобновления выплаты банком дивидендов по обыкновенным акциям, а также начисленного купонного дохода в 2023 году по бессрочным субординированным облигациям серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13.

Особенность субординированных облигаций в том, что эмитент при определенных обстоятельствах может не платить по ним купоны, списать их или даже конвертировать в акции. Так, если капитал банка опустился ниже триггеров, прописанных эмиссионной документацией, он может списать субординированные облигации и тем самым пополнить капитал. Поэтому такие бумаги считаются более рискованными и обычно торгуются с премией к классическим облигациям, а купить их могут только квалифицированные инвесторы.

В случае с субординированными облигациями 1-го уровня (бессрочными) эмитент также может в одностороннем порядке приостановить выплату купонов. Именно это и сделал ВТБ. И, в отличие от обычных облигаций, инвесторы не смогут это оспорить. Хотя, например, выплачивать дивиденды, пока не возобновятся выплаты по субордам, он тоже не сможет. Согласно сообщению ВТБ, решение о приостановке выплат принято в целях укрепления капитальной позиции. В каком состоянии сейчас находится его капитал, мы не знаем – весной банк ограничил раскрытие информации.

Событие, безусловно, будет иметь негативные последствия для оценки субординированных облигаций всех банков. Если до объявления ВТБ инвесторы предполагали, что остановка платежей по бессрочным выпускам облигаций банка масштаба ВТБ – маловероятное событие, к которому не станут прибегать без крайней необходимости, то после принятия такого решения ВТБ и другие банки могут решить, что подобный план действий является допустимым.

На наш взгляд, решение об остановке платежей ВТБ по субординированным облигациям негативно скажется на доверии к банковскому сектору частных инвесторов и способности банков привлекать важное для пополнения капитала субординированное финансирование.

Размещения ОФЗ. Изменение тактики,

а не стратегии

Замминистра финансов Тимур Максимов объяснил, почему в этом году размещения ОФЗ смещены в пользу бумаг с плавающей ставкой, хотя Минфин неоднократно подчеркивал, что предпочитает традиционные ОФЗ. Изменение тактики прежде всего связано с двумя погашениями старых флоутеров на 300 млрд руб. Кроме того, Минфин, по словам Максимова, беспокоит не номинальный объем, а скорее доля флоутеров в общем объеме заимствований.

Главная причина состоит в том, что, размещая флоутеры, он пытается вернуть уверенность рынку. «Мы, предлагая плавающие ставки, тем самым помогаем рынку частично снять опасения, неопределенности, вселить некую уверенность в завтрашнем дне. Мы показываем своими действиями, что мы готовы брать процентный риск и что для нас неопределенность меньше, наверное, чем для частного сектора», – объяснил Максимов.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Котировки нефтяных фьючерсов снижаются

Цена барреля нефти сорта Brent, согласно котировкам ближайших фьючерсов, продолжила снижение, опустившись сегодня ниже 80 долл. за баррель. На фоне вступления в силу решения о ценовом потолке для российской нефти это может дать ощущение того, что ограничение действительно работает. В принципе, на коротком горизонте подобная реакция цен вполне логична, так как отказ от поставок российской нефти на Запад означает увеличение ее поставок на Восток, а значит, и давление на цены.

Тем не менее долгосрочные последствия совсем иные, и определяются они глобальным балансом спроса и предложения нефти. И здесь вопрос в том, будет ли рост потребления в Китае на фоне открытия экономики перекрывать спад в Европе. И как будет действовать ОПЕК+. Также возникают определенные вопросы и к адекватности используемых ценовых индикаторов для нефти. В текущей ситуации логично предположить, что цены поставок российской нефти могут серьезно отличаться от публичных индикаторов.

Золото продолжает пробовать достичь

1800 долл. за унцию

Цена золота вновь пробует достичь отметки 1800 долл. за унцию. Высокая инфляция в сочетании с возможным замедлением темпа повышения ставки ФРС – явный повод для того, чтобы обратить внимание на реальные активы. А если акции покупать боязно, то помимо золота вариантов на самом деле немного. Не исключено, что если коррекция на глобальных рынках акций продолжится, то цены на золото тоже будут двигаться вверх.

Валютный рынок

Рубль вернулся в коридор

Рубль отыграл часть тех небольших потерь, которые он понес относительно доллара США на фоне снижения цен на нефть, а также новостей, связанных с установлением потолка цен на российскую нефть. По всей видимости, это связано с тем, что снижение цен на нефть сейчас может уменьшить профицит счета текущих операций, но не настолько, чтобы обнулить его. Таким образом, сохраняется избыток предложения иностранной валюты, то есть отсутствуют причины для ослабления рубля.

Отметим, что, судя по динамике курса рубля, есть какой-то скрытый механизм стерилизации притока валютной выручки. Иначе даже при текущих ценах на нефть мы должны были бы видеть серьезное укрепление рубля. А если такой механизм существует, то он позволяет, аналогично бюджетному правилу, отвязать динамику рубля от цен на нефть.

Евро не сдает позиции

Евро после волны укрепления, в рамках которой курс чуть не достиг EUR/USD 1,06, не желает сдавать позиции, несмотря на более слабые показатели по экономике еврозоны относительно США, не говоря уже о прогнозах. Также стоить отметить более высокую инфляцию в еврозоне, что на длинном горизонте должно будет негативно сказаться на курсе евро.

Тем не менее пока рынок продолжает отыгрывать идею, что ЕЦБ не будет на этот раз отставать от ФРС в части ужесточения денежно-кредитной политики. Это какое-то время может поддерживать курс евро, однако не меняет долгосрочный негативный взгляд на европейскую валюту.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба