Банк ВТБ покупает у ЦБ Банк Открытие суммарно за 340 млрд рублей.

233 млрд рублей дадут деньгами, плюс накинут ОФЗ на 107 млрд рублей.

Открытие за 11 месяцев по РСБУ заработал 33,4 млрд рублей, по МСФО тоже прибыльный, согласно недавнему интервью Михаила Задорнова.

У ВТБ, исходя из комментария в том же интервью прибылью не пахнет. Потому что известно, что у Сбера отчет по РСБУ приближен к МСФО, как я понимаю, во многом потому что он никакими льготами от ЦБ не пользуется и он прибыльный. В целом банковский сектор большинство в прибыли (Сбер, дочки иностранных банков, Тинькофф, МТС-банк, Открытие). Убытки сконцентрированы в нескольких банках, возможно там еще огромный убыток в ВЭБе, но я не уверен, что его учитывают.

Последний полноценный отчет у Открытия за 2021 год. В нем 551,6 млрд рублей собственного капитала и 71,4 млрд рублей чистой прибыли. Что говорит нам об оценке банка на сделке в 0,6 P/BV и 4,8 годовых прибыли. Не слишком дорого, но тот же Сбер торгуется за 0,55 капитала 2021 года, при этом его рентабельность собственного капитала намного выше (+9 п.п.).

Про ложку мёда, в бочке дегтя

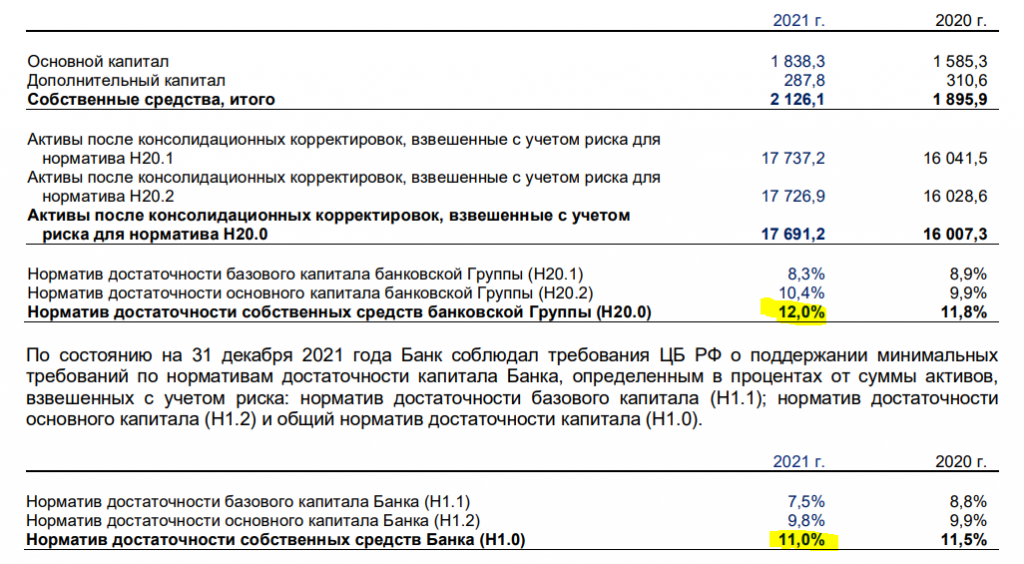

По отчету 2021 года у Открытия 3,3 трлн активов взвешенных с учетом риска. Именно от этого показателя смотрят достаточность. Общий норматив достаточности 13,95%. Для системно значимых банков для выплаты дивидендов в любом размере нужно держать уровень выше 11,5%.

Отличие регуляторного капитала от собственного в том, что там вычитаются нематериальные активы. 460,2 млрд против 551,6 млрд.

Погружаемся к дну. Как банковская группа ВТБ на 2021 год требование по достаточности выполнял — это Н20.0, как отдельный банк Н1.0 уже не очень выполнял:

Если объединить Открытие и ВТБ, то норматив достаточности выходит на уровне 12,2% — прибавка 0,2 п.п. Просто ВТБ в 5 раз больше Открытия, поэтому чтобы улучшить нормативы значительно, надо таких Открытий напокупать много.

Но ВТБ же не бесплатно получаем банк, а за 340 млрд рублей. Я не очень знаю, какой вес риска у ОФЗ, поэтому буду отнимать в лоб. Если есть более точные прикидки, или я где-то ошибся — велком в комментарии!

В трлн руб: (2,1 — 0,34 + 0,46)/(17,7 — 0,34 + 3,3)*100 = 10,8%.

То есть даже в нормальных условиях выплату дивидендов пришлось бы откладывать в очередной раз на год. Это расчет на хороший декабрь 2021 года, а в январе уже у обоих банков достаточность снизилась.

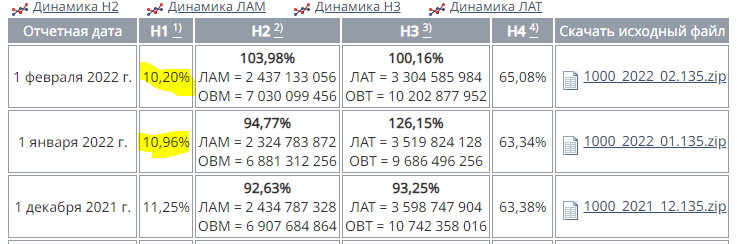

По Н1.0 в январе ВТБ спустился с 11% до 10,2%.

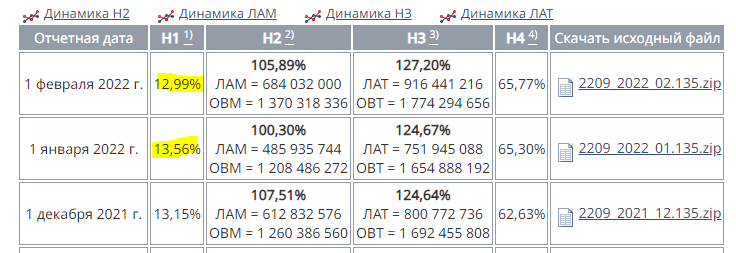

У Открытия с 13,6% до 13%.

Что в итоге?

В этом году у группы ВТБ вероятна ситуация <8% по достаточности — если Задорнов говорит про глубоко убыточный сектор по МСФО.

Что дает покупка Открытия? В моменте перенос дивов на год, а после лишние 0,2% относительно достаточности остального ВТБ, плюс 20-25% к сумме выплат. До норматива в 11,5% пахать и пахать, по прикидкам года 3-4 с хорошей прибылью и без дивидендов, соответственно. А после снова наконец-то услышим от Андрея Леонидовича «В этом году планируем заплатить дивиденды».

Еще я напомню, про хитрую механику выплат дивидендов, где есть еще 2 типа привилегированных акций. В этой хитрой механике государству (которое получает дивы на префы) выгодней чтобы котировка обыкновенных акций у ВТБ была как можно ниже. Долго описывать не буду, но смысл в том, что размер доходности по префам берется по номиналу, а при этом доходность выплаты берется от обыкновенных. То есть чем выше доходность (так будет если низкая котировка и хорошая прибыль), тем большая доля от прибыли идет на выплату по префам.

Не стоит соблазняться тем, что обыкновенные акции подешевели на 65% с начала года, стоимость ВТБ (с префами) снизилась на 35%, у Сбера на 53%.

Пока вывод прежний. Я не понимаю зачем мучать акционеров — проще выкупить всех прочих (что возможно в текущей ситуации непросто) и уйти с биржи. Никто на рынке не вспоминает про убытки Автоваза, здесь же будут думать о прибыльности, риске дефолта и нормативах только в рамках бондов ВТБ.

Если говорить про бонды. Может ли через год ВТБ вернуться к выплате по своим субордам и вечникам? Да, но это не является обязательством. К слову, по сумме долга они примерно соответствуют размеру сделки по Открытию. А по отмене выплат они как раз подчеркивали, что была консультация с ЦБ.

Позавчера Чистюхин из ЦБ на лекции также говорил, что все расчеты по сделке должны пройти до конца года. Здесь я напомню, что свой потенциально жирный дивиденд за 2021 год от прибыли в 327,4 млрд рублей ВТБ планировал дробить на 2 платежа, чтобы хватило и ликвидности и достаточности. Здесь же отсыпают сразу 233 млрд рублей кэша. Уверен, что эти события связаны (сделка и отказ от выплат).

Думаю, что через какое-то время точно вернутся к выплате по этим бондам, потому что портить отношения с заемщиками ВТБ не к лицу, особенно как банку, который занимает деньги на фондовом рынке почти каждый день.

233 млрд рублей дадут деньгами, плюс накинут ОФЗ на 107 млрд рублей.

Открытие за 11 месяцев по РСБУ заработал 33,4 млрд рублей, по МСФО тоже прибыльный, согласно недавнему интервью Михаила Задорнова.

У ВТБ, исходя из комментария в том же интервью прибылью не пахнет. Потому что известно, что у Сбера отчет по РСБУ приближен к МСФО, как я понимаю, во многом потому что он никакими льготами от ЦБ не пользуется и он прибыльный. В целом банковский сектор большинство в прибыли (Сбер, дочки иностранных банков, Тинькофф, МТС-банк, Открытие). Убытки сконцентрированы в нескольких банках, возможно там еще огромный убыток в ВЭБе, но я не уверен, что его учитывают.

Последний полноценный отчет у Открытия за 2021 год. В нем 551,6 млрд рублей собственного капитала и 71,4 млрд рублей чистой прибыли. Что говорит нам об оценке банка на сделке в 0,6 P/BV и 4,8 годовых прибыли. Не слишком дорого, но тот же Сбер торгуется за 0,55 капитала 2021 года, при этом его рентабельность собственного капитала намного выше (+9 п.п.).

Про ложку мёда, в бочке дегтя

По отчету 2021 года у Открытия 3,3 трлн активов взвешенных с учетом риска. Именно от этого показателя смотрят достаточность. Общий норматив достаточности 13,95%. Для системно значимых банков для выплаты дивидендов в любом размере нужно держать уровень выше 11,5%.

Отличие регуляторного капитала от собственного в том, что там вычитаются нематериальные активы. 460,2 млрд против 551,6 млрд.

Погружаемся к дну. Как банковская группа ВТБ на 2021 год требование по достаточности выполнял — это Н20.0, как отдельный банк Н1.0 уже не очень выполнял:

Если объединить Открытие и ВТБ, то норматив достаточности выходит на уровне 12,2% — прибавка 0,2 п.п. Просто ВТБ в 5 раз больше Открытия, поэтому чтобы улучшить нормативы значительно, надо таких Открытий напокупать много.

Но ВТБ же не бесплатно получаем банк, а за 340 млрд рублей. Я не очень знаю, какой вес риска у ОФЗ, поэтому буду отнимать в лоб. Если есть более точные прикидки, или я где-то ошибся — велком в комментарии!

В трлн руб: (2,1 — 0,34 + 0,46)/(17,7 — 0,34 + 3,3)*100 = 10,8%.

То есть даже в нормальных условиях выплату дивидендов пришлось бы откладывать в очередной раз на год. Это расчет на хороший декабрь 2021 года, а в январе уже у обоих банков достаточность снизилась.

По Н1.0 в январе ВТБ спустился с 11% до 10,2%.

У Открытия с 13,6% до 13%.

Что в итоге?

В этом году у группы ВТБ вероятна ситуация <8% по достаточности — если Задорнов говорит про глубоко убыточный сектор по МСФО.

Что дает покупка Открытия? В моменте перенос дивов на год, а после лишние 0,2% относительно достаточности остального ВТБ, плюс 20-25% к сумме выплат. До норматива в 11,5% пахать и пахать, по прикидкам года 3-4 с хорошей прибылью и без дивидендов, соответственно. А после снова наконец-то услышим от Андрея Леонидовича «В этом году планируем заплатить дивиденды».

Еще я напомню, про хитрую механику выплат дивидендов, где есть еще 2 типа привилегированных акций. В этой хитрой механике государству (которое получает дивы на префы) выгодней чтобы котировка обыкновенных акций у ВТБ была как можно ниже. Долго описывать не буду, но смысл в том, что размер доходности по префам берется по номиналу, а при этом доходность выплаты берется от обыкновенных. То есть чем выше доходность (так будет если низкая котировка и хорошая прибыль), тем большая доля от прибыли идет на выплату по префам.

Не стоит соблазняться тем, что обыкновенные акции подешевели на 65% с начала года, стоимость ВТБ (с префами) снизилась на 35%, у Сбера на 53%.

Пока вывод прежний. Я не понимаю зачем мучать акционеров — проще выкупить всех прочих (что возможно в текущей ситуации непросто) и уйти с биржи. Никто на рынке не вспоминает про убытки Автоваза, здесь же будут думать о прибыльности, риске дефолта и нормативах только в рамках бондов ВТБ.

Если говорить про бонды. Может ли через год ВТБ вернуться к выплате по своим субордам и вечникам? Да, но это не является обязательством. К слову, по сумме долга они примерно соответствуют размеру сделки по Открытию. А по отмене выплат они как раз подчеркивали, что была консультация с ЦБ.

Позавчера Чистюхин из ЦБ на лекции также говорил, что все расчеты по сделке должны пройти до конца года. Здесь я напомню, что свой потенциально жирный дивиденд за 2021 год от прибыли в 327,4 млрд рублей ВТБ планировал дробить на 2 платежа, чтобы хватило и ликвидности и достаточности. Здесь же отсыпают сразу 233 млрд рублей кэша. Уверен, что эти события связаны (сделка и отказ от выплат).

Думаю, что через какое-то время точно вернутся к выплате по этим бондам, потому что портить отношения с заемщиками ВТБ не к лицу, особенно как банку, который занимает деньги на фондовом рынке почти каждый день.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба