9 января 2023 | Распадская

Не секрет, что при анализе циклической компании, должное внимание должно быть уделено перспективам цены на продукцию. В данном случае речь об угле и его перспективах. Но не стоит обходить стороной и основного акционера компании - EVRAZ plc(этой компании принадлежит 93% акций Распадской). А 28,64% акций компании EVRAZ plc принадлежит... Роману Абрамовичу.

Перспективы угля мы рассмотрим очень внимательно, но начнём всё же с Абрамовича. Как мы знаем, он находится под санкциями, а его компания EVRAZ plc, которая владеет Распадской — зарегистрирована в Великобритании. То есть - иностранная юрисдикция + сама компания также под санкциями, как и основной акционер. Да, там есть еще и другие акционеры, но для удобства будем использовать основного, так как другие также под санкциями.

EVRAZ plc — это международная вертикально-интегрированная* металлургическая и горнодобывающая компания с активами в Российской Федерации, США, Канаде, Чехии, Италии, Казахстане. Штаб-квартира — в Лондоне. Входит в число крупнейших производителей стали в мире. Собственная база железной руды и коксующегося угля практически полностью обеспечивает внутренние потребности «Евраза»

*Означает холдинг с одной инфраструктурой, т.е. все основные звенья производства объединены в единый технологический процесс. Например, весь необходимый коксующийся уголь компании поставляет их дочка, Распадская.

Почему в обзоре Распадской, мы уделяем так много внимания ЕВРАЗУ и Абрамовичу? Ну акционер он, и что?

А потому, что «Распадская» отменила дивиденды и возвращены они будут, скорей всего, лишь тогда, когда основной акционер(Evraz, он же Абрамович) сможет их получить. А учитывая, что ЕВРАЗ зарегистрирован в Великобритании, то сейчас это ОЧЕНЬ СЕРЬЕЗНАЯ ПРОБЛЕМА для получения дивидендных выплат.

Акции ПАО «Распадская» имеют листинг второго уровня на Мос.бирже. И кстати, в 2020г ЕВРАЗ планировал выделить из своего бизнеса угольные активы на базе Распадской путём выкупа компании «Южкузбассугля». В декабре того же года компания завершила сделку по приобретению активов АО «ОУК «Южкузбассуголь». После этого, Распадская стала гораздо интересней, так же как и её производственные и финансовые показатели за 2021г. И также было принято решение о выделении «Распадской» в отдельную от группы ЕВРАЗ компанию с распределением ее акций между акционерами, пропорционально их долям в материнской EVRAZ plc. Это бы сделало Распадскую независимой угольной компанией.

Однако, 11 марта 2022 г. ЕВРАЗ сообщил о приостановке, а 1 апреля 2022 г. об отмене сделки по выделению угольных активов, консолидированных на ПАО «Распадская», так как она стала технически невозможной после объявления Великобританией санкций сначала против Романа Абрамовича, а потом и против EVRAZ plc.

👆🏻Выходит, что Распадская при улучшении состояния дел(новые активы улучшили результаты), осталась дочкой EVRAZ plc. И дивиденды распределить пока что невозможно. Потенциально решить эту проблему могла бы смена юрисдикции ЕВРАЗА с Великобритании на российскую, либо нейтральную(например Гонконг). Но и возможность редомициляции(смены юрисдикции) затруднена в связи с тем, что компания под прямыми санкциями страны, в которой зарегистрирована.

❗️Давайте наконец перейдём от ЕВРАЗА к Распадской и начнём с её короткого описания

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортеров коксующегося угля. ПАО «Распадская» представляет собой группу интегрированных предприятий, специализирующуюся на производстве и реализации коксующегося угля и занимающую лидирующие позиции на российском рынке в своей отрасли. Группа расположена в городе Междуреченск, а также в Новокузнецком районе Кемеровской области и Республике Тыва.

Группа «Распадская» включает в себя восемь шахт, два карьера, три обогатительных фабрики, предприятия производственной и транспортной инфраструктуры, торговую и управляющую компанию.

Объем запасов «Распадской» составляет 1,8 млрд тонн высококачественного полутвердого коксующегося угля марок Ж, ГЖ и твердого коксующегося угля марок К, КО, ОС. При текущих темпах добычи запасов ресурсов компании хватит, чтобы вести добычу коксующегося угля более 90 лет.

Основной продукцией «Распадской» является угольный концентрат коксующегося угля, в 1П 2022 на его долю приходилось 84% объема продаж и 80% выручки.

Только 7% акций находятся в свободном обращении, остальные принадлежат EVRAZ plc.

💡Кстати, материнская компания(Evraz plc) покупает уголь у своей компании «Распадская» по рыночным ценам и на ЕВРАЗ приходится 68% потребления угля Распадской. То есть уголь поставляется предприятиям материнской компании, как в России, так и зарубежом.

Продажи по регионам(за 1 полугодие 2022г):

Россия — 50%

Страны АТР(Азиатско-Тихоокеанский регион) — 46%

Европа — 4%

❗️Давайте же посмотрим на результаты компании за 1 полугодие 2022г

✔️Благо, компания публикует отчетность. Правда, это скорей из-за юрисдикции основного акционера, так как в его отчетности отражаются данные Распадской, как его собственные. Итак:

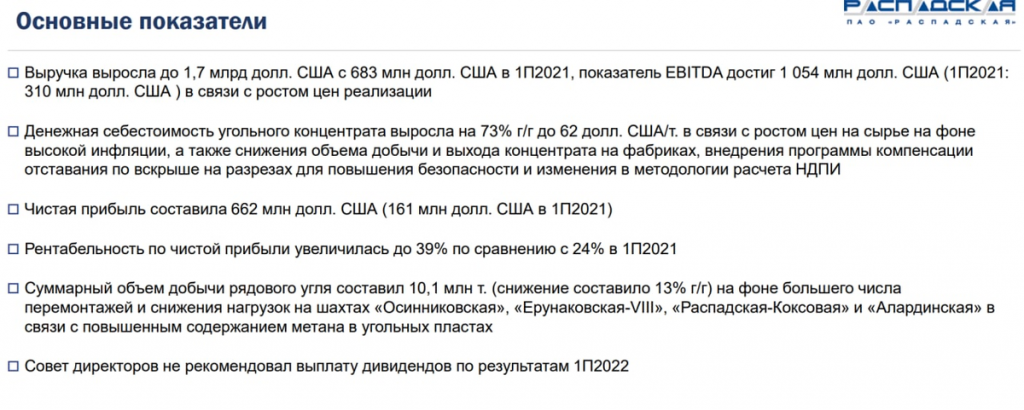

🟩Выручка составила 1,7 млрд $ в сравнении с 683 млн $ в первом полугодии 2021г.

🟩Чистая прибыль 662 млн $ при 161 млн $ годом ранее.

🟥Себестоимость угольного концентрата выросла на 72% и составила 62 $ / тонну.

🟥Объём добычи снизился на 13% год к году на фоне большего числа перемонтажей и снижением нагрузок на шахтах в связи с повышенным содержанием метана в угольных пластах.

💡Чистая прибыль же такая высокая из-за рекордно высоких цен на уголь в первом полугодии. То есть цена реализации выросла сильней, чем себестоимость. Отсюда и рост рентабельности по чистой прибыли. Она составила 39% в сравнении с 24% годом ранее. Однако и рост себестоимости — сумасшедший. Откуда? Дело в повышенных налогах, в том числе.

❗️Переходим к финансам компании

Активы: 223,3 млрд ₽

Обязательства: 64,1 млрд ₽

Собственный капитал: 159,2 млрд ₽

Общий долг: 4,7 млрд ₽

Денежные средства: 12,4 млрд ₽

🟩Чистый долг: отрицательный

✔️Хорошая новость — компания одна из тех редких случаев, когда на баланс приятно смотреть❤️

❗️Рассмотрим долговую нагрузку подробней

📍Debt Ratio — 0.29 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

📍Debt/Equity — 0.4 (до 1.0 — оптимально)

(обязательства поделить на собственный капитал)

---

📍Debt/EBITDA — 0.03😁 (до 3.0 — приемлемо)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

📍Net Debt/EBITDA — ✅отрицательный

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

✔️Можно с уверенностью сказать, что даже длительные трудности, Распадская сможет преодолеть. А это особенно важно при инвестициях в циклические компании, когда от цены на уголь зависит всё. И увеличивать долговую нагрузку компании вряд-ли понадобится. А даже если и увеличит, то безопасного пространства для этого очень много.

❗️Давайте посмотрим на рентабельность

📍ROE(Return on Equity) — 64%

(рентабельность собственного капитала=чистая прибыль поделить на собственный капитал и умножить на 100)

---

📍ROA(Return on Assets) — 46%

(рентабельность активов=чистая прибыль поделить на активы и умножить на 100)

---

📍Net margin — 45%

(чистая рентабельность=чистая прибыль поделить на выручку и умножить на 100)

👆Чистая рентабельность в 45 % позволяет иметь тот самый ЗАПАС, который необходим циклической компании, чтобы оставаться прибыльной и в худшие времена, при низких ценах на уголь, в данном случае. Плюс при продажах с дисконтом из-за санкций и дружелюбности Азии, которая только с дисконтом сегодня всё и покупает.

❗️Кстати, а что по ценам на уголь?

✔️Цены всё еще очень высоки, так что результаты второго полугодия 2022г должны быть хорошие.

🟥Но надо понимать, что не смотря на это — цены на сталь сильно упали. А Распадская производит в основном концентрат коксующегося угля, который используется по большей части сталелитейщиками. Поэтому на результаты Распадской уже влияют низкие цены на сталь, а соответственно меньший спрос на уголь. И падение цен на уголь — также возможно.

🟩В тоже время, как мы знаем — Китай сейчас открывается, уходя от политики нулевой терпимости к Covid. Это потенциально может поддержать угольные котировки.

❗️Дорого ли стоят акции Распадской сегодня?

P/E — 1.46 (среднее значение у Распадской за 5 лет - 5.08)

цена акций(капитализация) поделить на прибыль

—

P/B — 0.94 (среднее значение у Распадской за 5 лет - 1.65)

капитализация поделить на собственный капитал

—

P/S — 0.65 (среднее значение у Распадской за 5 лет - 1.60)

капитализация поделить на выручку

—

EV/EBITDA — 0.97 ( (среднее значение у Распадской за 5 лет - 2.56)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

P/FCF — 2.23 (среднее значение у Распадской за 5 лет - 5.95)

капитализация поделить на свободный денежный поток

👆Дисконт к средним значениям за 5 лет виден сразу. Как и то, что компания стоит дешевле её собственного капитала. Но не стоит сравнивать мультипликаторы стоимости акций циклической компании с другими секторами. Такие компании всегда стоят дешевле. Но здесь явно виден ДИСКОНТ. Почему так? Дело в двух вещах:

1. Невозможность выплатить дивиденды.

2. Абрамович. Как и в заголовке — вопрос тот же. На чьей стороне олигарх. От этого, на самом деле, и зависит, будут ли попытки переехать в нейтральную или российскую юрисдикцию, или он мечтает лишь о снятии санкций, жизни в Великобритании и даже готов списать свой бизнес?

🤷🏻♂️Я этого не знаю.

👆Эта неопределенность и создала такой дисконт в компании без долгов и запасами на добычу в течении 90 лет.

❗️Давайте немного о рисках:

📍Шахтеры — одна из самых опасных профессий. Что это значит для бизнеса?

«8-9 мая 2010 года на крупнейшей угольной шахте, принадлежащей компании, Распадской, произошла тяжёлая авария, повлёкшая за собой большие человеческие жертвы. С интервалом в несколько часов в подземных выработках произошли два взрыва метана, повлёкшие за собой серьёзные разрушения, в том числе и на поверхности. Была повреждена система подачи воздуха в подземные выработки(частично подачу воздуха удалось восстановить лишь утром 10 мая). В результате аварии, по последним данным, погибли 66 человек, ещё 24 шахтёра числятся пропавшими без вести.»

Это значит, что аварии там не редкость. Даже за 1полугодие 2022г. погибли 3 человека, не говоря уже о тех, кто получил травмы👇🏻

А вот и последствия для компании и акционеров:

«Известия об аварии привели к обрушению капитализации компании на бирже за один день 11 мая 2010 года на $889 млн (на 26,5 %). Возможные затраты компании на восстановление шахты оцениваются в сумму от $150-250 млн (в случае необходимости восстановления только оборудования и инфраструктуры) до $600-700 млн (в случае необходимости строить шахту заново). Вследствие аварии совокупная среднемесячная добыча компании упала в 6,3 раза до 350 000 т.»

Поэтому, риск повторения — всегда маячит на горизонте. Не дай бог, конечно, но 🤷🏻♂️😔

📍Мультипликаторы цены при более низких ценах на уголь будут совсем другими, а значит потенциально будет куда снижаться. Если, конечно, не вернут дивиденды. Тогда ниже этих цен быть не должно.

📍«Риск Абрамовича» — всё о том же. Что будет дальше с ЕВРАЗОМ, и когда будет распределена прибыль Распадской через дивиденды — НЕИЗВЕСТНО.

❗️Перспективы, куда же без них

📍Если Китай таки откроется полноценно и восстановит свой экономический рост, то будут обширные поддержки всех отраслей, что вызовет рост цен на сталь, а значит подстегнёт спрос на уголь.

📍Если «Абрамович» (ЕВРАЗ) переедет в Гонконг(или другую нейтральную юрисдикцию, скорей всего) или в Россию, и Распадская таки будет выделена в отдельную компанию, или даже если и не будет выделена, то всё равно ДИВИДЕНДАМ БЫТЬ.

❗️А на какие дивиденды рассчитывать, если вдруг Абрамович таки переедет?

Дивидендная политика компании подразумевает выплаты не менее 100% от Free Cash Flow(свободного денежного потока), если Net Debt/EBITDA(чистый долг к прибыли до вычета налогов, процентов и амортизации) < 1. И, не менее 50% от свободного денежного потока, если Чистый долг/EBITDA > 1.Сейчас показатель вообще отрицательный, поэтому 100% от Free Cash Flow обеспечен, если вернут выплаты.

На конец 2022г нераспределенная прибыль может составить около ста рублей на акцию. То есть разовая див. доходность может быть 45%🤷🏻♂️😱😱🤷🏻♂️А может и больше, если распределят еще и прибыль по итогам 2021г(но за 9 мес. 2021г. были выплачены дивиденды)

Но не зря я выделил РАЗОВАЯ, ведь обычно див. доходность не превышала 8% годовых, так как всё зависит от цены на уголь и себестоимости.

Себестоимость, кстати, так сильно возросла из-за повышенных налогов. А сейчас еще и экспортные пошлины вводят(в 2023г при цене более 150$ за тонну). Распадская, по различным оценкам от экспортных пошлин может потерять до 35% чистой прибыли.

✅Мне лично нравится эта компания. Циклические компании вообще интересны тем, что можно смело покупать их, когда цены на сырье находятся на минимумах и просто ждать своего часа(фазу цикла). Но часто у них плохая долговая нагрузка. Что мы имеем здесь? По факту мы не имеем ничего и это печально. А компания то хорошая, и что особенно приятно — с ОТЛИЧНЫМ здоровым балансом. Стоят ли потенциально ОГРОМНЫЕ разовые дивиденды того? А чего «того»? — > Риска просидеть без этих самых дивидендов ОЧЕНЬ долго в дешевеющих акциях из-за вероятного падения цен на уголь. Или каких-то других не так легко предсказуемых рисков в связи с юрисдикцией основного акционера. Тут уж каждый решает сам🤷🏻♂️

Перспективы угля мы рассмотрим очень внимательно, но начнём всё же с Абрамовича. Как мы знаем, он находится под санкциями, а его компания EVRAZ plc, которая владеет Распадской — зарегистрирована в Великобритании. То есть - иностранная юрисдикция + сама компания также под санкциями, как и основной акционер. Да, там есть еще и другие акционеры, но для удобства будем использовать основного, так как другие также под санкциями.

EVRAZ plc — это международная вертикально-интегрированная* металлургическая и горнодобывающая компания с активами в Российской Федерации, США, Канаде, Чехии, Италии, Казахстане. Штаб-квартира — в Лондоне. Входит в число крупнейших производителей стали в мире. Собственная база железной руды и коксующегося угля практически полностью обеспечивает внутренние потребности «Евраза»

*Означает холдинг с одной инфраструктурой, т.е. все основные звенья производства объединены в единый технологический процесс. Например, весь необходимый коксующийся уголь компании поставляет их дочка, Распадская.

Почему в обзоре Распадской, мы уделяем так много внимания ЕВРАЗУ и Абрамовичу? Ну акционер он, и что?

А потому, что «Распадская» отменила дивиденды и возвращены они будут, скорей всего, лишь тогда, когда основной акционер(Evraz, он же Абрамович) сможет их получить. А учитывая, что ЕВРАЗ зарегистрирован в Великобритании, то сейчас это ОЧЕНЬ СЕРЬЕЗНАЯ ПРОБЛЕМА для получения дивидендных выплат.

Акции ПАО «Распадская» имеют листинг второго уровня на Мос.бирже. И кстати, в 2020г ЕВРАЗ планировал выделить из своего бизнеса угольные активы на базе Распадской путём выкупа компании «Южкузбассугля». В декабре того же года компания завершила сделку по приобретению активов АО «ОУК «Южкузбассуголь». После этого, Распадская стала гораздо интересней, так же как и её производственные и финансовые показатели за 2021г. И также было принято решение о выделении «Распадской» в отдельную от группы ЕВРАЗ компанию с распределением ее акций между акционерами, пропорционально их долям в материнской EVRAZ plc. Это бы сделало Распадскую независимой угольной компанией.

Однако, 11 марта 2022 г. ЕВРАЗ сообщил о приостановке, а 1 апреля 2022 г. об отмене сделки по выделению угольных активов, консолидированных на ПАО «Распадская», так как она стала технически невозможной после объявления Великобританией санкций сначала против Романа Абрамовича, а потом и против EVRAZ plc.

👆🏻Выходит, что Распадская при улучшении состояния дел(новые активы улучшили результаты), осталась дочкой EVRAZ plc. И дивиденды распределить пока что невозможно. Потенциально решить эту проблему могла бы смена юрисдикции ЕВРАЗА с Великобритании на российскую, либо нейтральную(например Гонконг). Но и возможность редомициляции(смены юрисдикции) затруднена в связи с тем, что компания под прямыми санкциями страны, в которой зарегистрирована.

❗️Давайте наконец перейдём от ЕВРАЗА к Распадской и начнём с её короткого описания

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортеров коксующегося угля. ПАО «Распадская» представляет собой группу интегрированных предприятий, специализирующуюся на производстве и реализации коксующегося угля и занимающую лидирующие позиции на российском рынке в своей отрасли. Группа расположена в городе Междуреченск, а также в Новокузнецком районе Кемеровской области и Республике Тыва.

Группа «Распадская» включает в себя восемь шахт, два карьера, три обогатительных фабрики, предприятия производственной и транспортной инфраструктуры, торговую и управляющую компанию.

Объем запасов «Распадской» составляет 1,8 млрд тонн высококачественного полутвердого коксующегося угля марок Ж, ГЖ и твердого коксующегося угля марок К, КО, ОС. При текущих темпах добычи запасов ресурсов компании хватит, чтобы вести добычу коксующегося угля более 90 лет.

Основной продукцией «Распадской» является угольный концентрат коксующегося угля, в 1П 2022 на его долю приходилось 84% объема продаж и 80% выручки.

Только 7% акций находятся в свободном обращении, остальные принадлежат EVRAZ plc.

💡Кстати, материнская компания(Evraz plc) покупает уголь у своей компании «Распадская» по рыночным ценам и на ЕВРАЗ приходится 68% потребления угля Распадской. То есть уголь поставляется предприятиям материнской компании, как в России, так и зарубежом.

Продажи по регионам(за 1 полугодие 2022г):

Россия — 50%

Страны АТР(Азиатско-Тихоокеанский регион) — 46%

Европа — 4%

❗️Давайте же посмотрим на результаты компании за 1 полугодие 2022г

✔️Благо, компания публикует отчетность. Правда, это скорей из-за юрисдикции основного акционера, так как в его отчетности отражаются данные Распадской, как его собственные. Итак:

🟩Выручка составила 1,7 млрд $ в сравнении с 683 млн $ в первом полугодии 2021г.

🟩Чистая прибыль 662 млн $ при 161 млн $ годом ранее.

🟥Себестоимость угольного концентрата выросла на 72% и составила 62 $ / тонну.

🟥Объём добычи снизился на 13% год к году на фоне большего числа перемонтажей и снижением нагрузок на шахтах в связи с повышенным содержанием метана в угольных пластах.

💡Чистая прибыль же такая высокая из-за рекордно высоких цен на уголь в первом полугодии. То есть цена реализации выросла сильней, чем себестоимость. Отсюда и рост рентабельности по чистой прибыли. Она составила 39% в сравнении с 24% годом ранее. Однако и рост себестоимости — сумасшедший. Откуда? Дело в повышенных налогах, в том числе.

❗️Переходим к финансам компании

Активы: 223,3 млрд ₽

Обязательства: 64,1 млрд ₽

Собственный капитал: 159,2 млрд ₽

Общий долг: 4,7 млрд ₽

Денежные средства: 12,4 млрд ₽

🟩Чистый долг: отрицательный

✔️Хорошая новость — компания одна из тех редких случаев, когда на баланс приятно смотреть❤️

❗️Рассмотрим долговую нагрузку подробней

📍Debt Ratio — 0.29 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

📍Debt/Equity — 0.4 (до 1.0 — оптимально)

(обязательства поделить на собственный капитал)

---

📍Debt/EBITDA — 0.03😁 (до 3.0 — приемлемо)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

📍Net Debt/EBITDA — ✅отрицательный

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

✔️Можно с уверенностью сказать, что даже длительные трудности, Распадская сможет преодолеть. А это особенно важно при инвестициях в циклические компании, когда от цены на уголь зависит всё. И увеличивать долговую нагрузку компании вряд-ли понадобится. А даже если и увеличит, то безопасного пространства для этого очень много.

❗️Давайте посмотрим на рентабельность

📍ROE(Return on Equity) — 64%

(рентабельность собственного капитала=чистая прибыль поделить на собственный капитал и умножить на 100)

---

📍ROA(Return on Assets) — 46%

(рентабельность активов=чистая прибыль поделить на активы и умножить на 100)

---

📍Net margin — 45%

(чистая рентабельность=чистая прибыль поделить на выручку и умножить на 100)

👆Чистая рентабельность в 45 % позволяет иметь тот самый ЗАПАС, который необходим циклической компании, чтобы оставаться прибыльной и в худшие времена, при низких ценах на уголь, в данном случае. Плюс при продажах с дисконтом из-за санкций и дружелюбности Азии, которая только с дисконтом сегодня всё и покупает.

❗️Кстати, а что по ценам на уголь?

✔️Цены всё еще очень высоки, так что результаты второго полугодия 2022г должны быть хорошие.

🟥Но надо понимать, что не смотря на это — цены на сталь сильно упали. А Распадская производит в основном концентрат коксующегося угля, который используется по большей части сталелитейщиками. Поэтому на результаты Распадской уже влияют низкие цены на сталь, а соответственно меньший спрос на уголь. И падение цен на уголь — также возможно.

🟩В тоже время, как мы знаем — Китай сейчас открывается, уходя от политики нулевой терпимости к Covid. Это потенциально может поддержать угольные котировки.

❗️Дорого ли стоят акции Распадской сегодня?

P/E — 1.46 (среднее значение у Распадской за 5 лет - 5.08)

цена акций(капитализация) поделить на прибыль

—

P/B — 0.94 (среднее значение у Распадской за 5 лет - 1.65)

капитализация поделить на собственный капитал

—

P/S — 0.65 (среднее значение у Распадской за 5 лет - 1.60)

капитализация поделить на выручку

—

EV/EBITDA — 0.97 ( (среднее значение у Распадской за 5 лет - 2.56)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

P/FCF — 2.23 (среднее значение у Распадской за 5 лет - 5.95)

капитализация поделить на свободный денежный поток

👆Дисконт к средним значениям за 5 лет виден сразу. Как и то, что компания стоит дешевле её собственного капитала. Но не стоит сравнивать мультипликаторы стоимости акций циклической компании с другими секторами. Такие компании всегда стоят дешевле. Но здесь явно виден ДИСКОНТ. Почему так? Дело в двух вещах:

1. Невозможность выплатить дивиденды.

2. Абрамович. Как и в заголовке — вопрос тот же. На чьей стороне олигарх. От этого, на самом деле, и зависит, будут ли попытки переехать в нейтральную или российскую юрисдикцию, или он мечтает лишь о снятии санкций, жизни в Великобритании и даже готов списать свой бизнес?

🤷🏻♂️Я этого не знаю.

👆Эта неопределенность и создала такой дисконт в компании без долгов и запасами на добычу в течении 90 лет.

❗️Давайте немного о рисках:

📍Шахтеры — одна из самых опасных профессий. Что это значит для бизнеса?

«8-9 мая 2010 года на крупнейшей угольной шахте, принадлежащей компании, Распадской, произошла тяжёлая авария, повлёкшая за собой большие человеческие жертвы. С интервалом в несколько часов в подземных выработках произошли два взрыва метана, повлёкшие за собой серьёзные разрушения, в том числе и на поверхности. Была повреждена система подачи воздуха в подземные выработки(частично подачу воздуха удалось восстановить лишь утром 10 мая). В результате аварии, по последним данным, погибли 66 человек, ещё 24 шахтёра числятся пропавшими без вести.»

Это значит, что аварии там не редкость. Даже за 1полугодие 2022г. погибли 3 человека, не говоря уже о тех, кто получил травмы👇🏻

А вот и последствия для компании и акционеров:

«Известия об аварии привели к обрушению капитализации компании на бирже за один день 11 мая 2010 года на $889 млн (на 26,5 %). Возможные затраты компании на восстановление шахты оцениваются в сумму от $150-250 млн (в случае необходимости восстановления только оборудования и инфраструктуры) до $600-700 млн (в случае необходимости строить шахту заново). Вследствие аварии совокупная среднемесячная добыча компании упала в 6,3 раза до 350 000 т.»

Поэтому, риск повторения — всегда маячит на горизонте. Не дай бог, конечно, но 🤷🏻♂️😔

📍Мультипликаторы цены при более низких ценах на уголь будут совсем другими, а значит потенциально будет куда снижаться. Если, конечно, не вернут дивиденды. Тогда ниже этих цен быть не должно.

📍«Риск Абрамовича» — всё о том же. Что будет дальше с ЕВРАЗОМ, и когда будет распределена прибыль Распадской через дивиденды — НЕИЗВЕСТНО.

❗️Перспективы, куда же без них

📍Если Китай таки откроется полноценно и восстановит свой экономический рост, то будут обширные поддержки всех отраслей, что вызовет рост цен на сталь, а значит подстегнёт спрос на уголь.

📍Если «Абрамович» (ЕВРАЗ) переедет в Гонконг(или другую нейтральную юрисдикцию, скорей всего) или в Россию, и Распадская таки будет выделена в отдельную компанию, или даже если и не будет выделена, то всё равно ДИВИДЕНДАМ БЫТЬ.

❗️А на какие дивиденды рассчитывать, если вдруг Абрамович таки переедет?

Дивидендная политика компании подразумевает выплаты не менее 100% от Free Cash Flow(свободного денежного потока), если Net Debt/EBITDA(чистый долг к прибыли до вычета налогов, процентов и амортизации) < 1. И, не менее 50% от свободного денежного потока, если Чистый долг/EBITDA > 1.Сейчас показатель вообще отрицательный, поэтому 100% от Free Cash Flow обеспечен, если вернут выплаты.

На конец 2022г нераспределенная прибыль может составить около ста рублей на акцию. То есть разовая див. доходность может быть 45%🤷🏻♂️😱😱🤷🏻♂️А может и больше, если распределят еще и прибыль по итогам 2021г(но за 9 мес. 2021г. были выплачены дивиденды)

Но не зря я выделил РАЗОВАЯ, ведь обычно див. доходность не превышала 8% годовых, так как всё зависит от цены на уголь и себестоимости.

Себестоимость, кстати, так сильно возросла из-за повышенных налогов. А сейчас еще и экспортные пошлины вводят(в 2023г при цене более 150$ за тонну). Распадская, по различным оценкам от экспортных пошлин может потерять до 35% чистой прибыли.

✅Мне лично нравится эта компания. Циклические компании вообще интересны тем, что можно смело покупать их, когда цены на сырье находятся на минимумах и просто ждать своего часа(фазу цикла). Но часто у них плохая долговая нагрузка. Что мы имеем здесь? По факту мы не имеем ничего и это печально. А компания то хорошая, и что особенно приятно — с ОТЛИЧНЫМ здоровым балансом. Стоят ли потенциально ОГРОМНЫЕ разовые дивиденды того? А чего «того»? — > Риска просидеть без этих самых дивидендов ОЧЕНЬ долго в дешевеющих акциях из-за вероятного падения цен на уголь. Или каких-то других не так легко предсказуемых рисков в связи с юрисдикцией основного акционера. Тут уж каждый решает сам🤷🏻♂️

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба