10 января 2023 БКС Экспресс Емельянов Валерий

С 1 января перестал действовать мораторий на обложение дохода по вкладам. Закон, ранее отложенный на два года, теперь вступает в полную силу. Посчитаем, сколько вкладчик должен будет заплатить государству. И главное, что с этим делать.

Что изменилось

Изначально закон был направлен на то, чтобы уравнять в правах крупных вкладчиков и держателей облигаций: и те, и другие должны платить налог с фиксированного дохода. Из-под обложения выведены мелкие и средние депозиты.

В первой редакции речь шла о том, что не облагается доход со вкладов, равный 1 млн, умноженному на ключевую ставку, взятую на 1 января. В свежей редакции говорится про максимальную ставку ЦБ в течение года, то есть лимит еще может смещаться вверх.

Дробить вклады бессмысленно: налоговая служба ведет учет всех счетов в банках по каждому физлицу. Начисления по ним идут автоматически. Платить налог нужно самостоятельно не позднее 1 декабря в году, следующем за годом получения дохода.

Сколько остается вкладчику

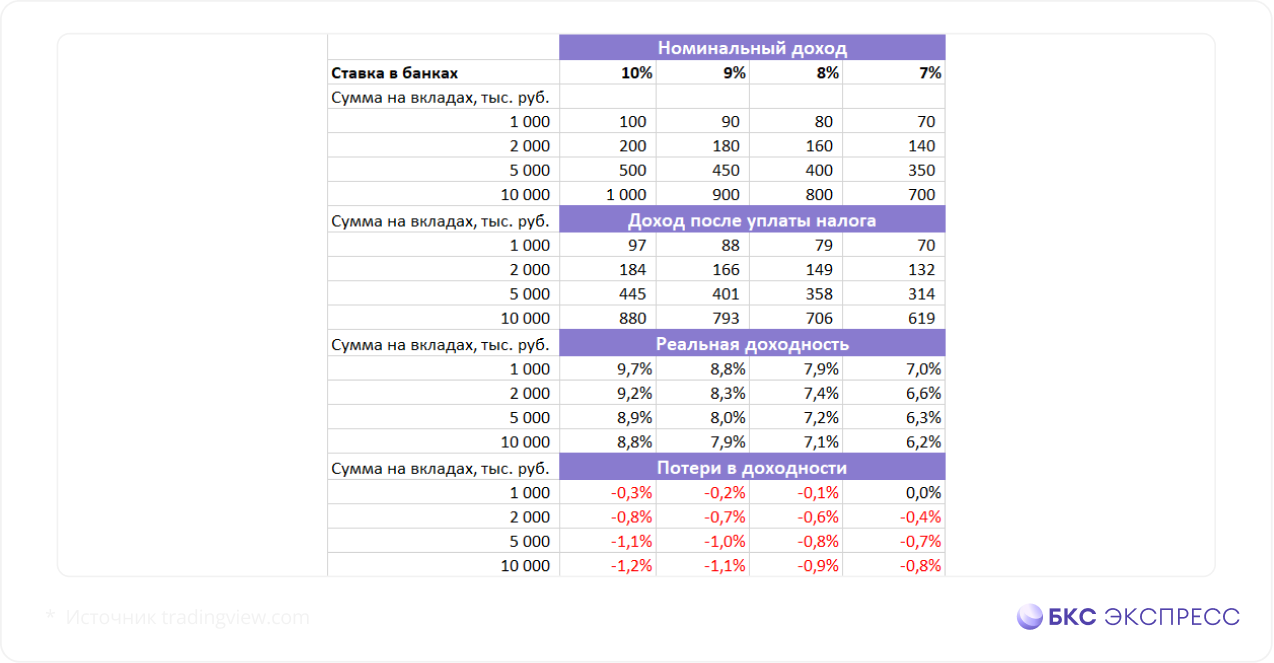

Если весь 2023 г. ЦБ России будет только снижать ставку (это базовый сценарий регулятора), то необлагаемый минимум по итогам года составит для всех вкладчиков по всем их депозитам в сумме 1 млн x 7,5% = 75 тыс. руб.

Все, что сверх этого, подпадет под ставку налогообложения 13%, включая доходы с валютных депозитов (при ставке выше 1%). У нерезидентов и тех, кто потеряет резидентство РФ в ближайшие месяцы (прожив за границей более полугода), ставка также составит 13%.

Максимальная доходность для вкладов от 1 млн руб., согласно базе банки.ру, сейчас колеблется около отметки 9% годовых. В средних и малых банках она доходит до 10%. То есть высока вероятность заработать до 100 тыс. рублей «грязными».

Для суммы в 1 млн рублей это означает, что вкладчик должен будет заплатить (100 тыс. – 75 тыс.) х 13% = 3350 руб. Для больших сумм потери на налоге в процентах выше. В среднем чистая доходность на 1% ниже, чем заявленная банком.

В сравнении с облигациями

Вклады размером менее 1,4 млн руб. можно считать прямым аналогом ОФЗ: их сохранность гарантирована государством. Вклады более 1,4 млн это близкий аналог корпоративных облигаций: ставки выше, но и риски тоже (гарантии возврата ниже).

В ОФЗ с погашением через 1-3 года сейчас можно зафиксировать доходность к погашению в размере до 8,4% годовых. За вычетом налога чистая доходность таких бумаг составит около 7,3%, что ниже, чем у депозитов с аналогичной ставкой на ту же сумму.

Если смотреть корпоративные облигации, то на те же сроки (1–3 года) по ним сейчас платят до 12–13% годовых, что дает чистыми 10,4–11,2%. Таких доходностей во вкладах нет. Поэтому крупные вклады (выше размера АСВ) имеет смысл держать в облигациях, это явно выгоднее.

Коротко

- Все вкладчики, которые заработают в 2023 г. более 75 тыс., с высокой вероятностью заплатят налог с суммы превышения (необлагаемый лимит еще может вырасти).

- Оптимизировать этот налог невозможно, доход считается автоматически по всем счетам во всех банках.

- Из-за уплаты налога чистая доходность крупных вкладов (более 1 млн) по итогам 2023 г. будет на 0,6–1,2% ниже, чем номинальные ставки в банках.

- Для вкладчиков, которые держат 1–1,4 млн на счетах (под гарантии АСВ) и не готовы к риску, уход в ОФЗ не решит проблему, там ставки будут еще ниже.

- Для сумм более 1,4 млн имеет смысл собрать портфель из корпоративных бондов: там чистая доходность может существенно превысить вклады.

- Примеры выпусков, по которым проводились расчеты:

• ОФЗ 26229, погашение в июле 2025 г., доходность 8,4%

• РН Банк1Р10, погашение в декабре 2025 г., доходность 9,8%

• Европлан 001Р-01, погашение в августе 2024 г., доходность 10,7%

• Экспо1П01, погашение в сентябре 2024, доходность 12,9%

• ПКБ 1З-02, погашение в сентябре 2024 г., доходность 13,8%

Что изменилось

Изначально закон был направлен на то, чтобы уравнять в правах крупных вкладчиков и держателей облигаций: и те, и другие должны платить налог с фиксированного дохода. Из-под обложения выведены мелкие и средние депозиты.

В первой редакции речь шла о том, что не облагается доход со вкладов, равный 1 млн, умноженному на ключевую ставку, взятую на 1 января. В свежей редакции говорится про максимальную ставку ЦБ в течение года, то есть лимит еще может смещаться вверх.

Дробить вклады бессмысленно: налоговая служба ведет учет всех счетов в банках по каждому физлицу. Начисления по ним идут автоматически. Платить налог нужно самостоятельно не позднее 1 декабря в году, следующем за годом получения дохода.

Сколько остается вкладчику

Если весь 2023 г. ЦБ России будет только снижать ставку (это базовый сценарий регулятора), то необлагаемый минимум по итогам года составит для всех вкладчиков по всем их депозитам в сумме 1 млн x 7,5% = 75 тыс. руб.

Все, что сверх этого, подпадет под ставку налогообложения 13%, включая доходы с валютных депозитов (при ставке выше 1%). У нерезидентов и тех, кто потеряет резидентство РФ в ближайшие месяцы (прожив за границей более полугода), ставка также составит 13%.

Максимальная доходность для вкладов от 1 млн руб., согласно базе банки.ру, сейчас колеблется около отметки 9% годовых. В средних и малых банках она доходит до 10%. То есть высока вероятность заработать до 100 тыс. рублей «грязными».

Для суммы в 1 млн рублей это означает, что вкладчик должен будет заплатить (100 тыс. – 75 тыс.) х 13% = 3350 руб. Для больших сумм потери на налоге в процентах выше. В среднем чистая доходность на 1% ниже, чем заявленная банком.

В сравнении с облигациями

Вклады размером менее 1,4 млн руб. можно считать прямым аналогом ОФЗ: их сохранность гарантирована государством. Вклады более 1,4 млн это близкий аналог корпоративных облигаций: ставки выше, но и риски тоже (гарантии возврата ниже).

В ОФЗ с погашением через 1-3 года сейчас можно зафиксировать доходность к погашению в размере до 8,4% годовых. За вычетом налога чистая доходность таких бумаг составит около 7,3%, что ниже, чем у депозитов с аналогичной ставкой на ту же сумму.

Если смотреть корпоративные облигации, то на те же сроки (1–3 года) по ним сейчас платят до 12–13% годовых, что дает чистыми 10,4–11,2%. Таких доходностей во вкладах нет. Поэтому крупные вклады (выше размера АСВ) имеет смысл держать в облигациях, это явно выгоднее.

Коротко

- Все вкладчики, которые заработают в 2023 г. более 75 тыс., с высокой вероятностью заплатят налог с суммы превышения (необлагаемый лимит еще может вырасти).

- Оптимизировать этот налог невозможно, доход считается автоматически по всем счетам во всех банках.

- Из-за уплаты налога чистая доходность крупных вкладов (более 1 млн) по итогам 2023 г. будет на 0,6–1,2% ниже, чем номинальные ставки в банках.

- Для вкладчиков, которые держат 1–1,4 млн на счетах (под гарантии АСВ) и не готовы к риску, уход в ОФЗ не решит проблему, там ставки будут еще ниже.

- Для сумм более 1,4 млн имеет смысл собрать портфель из корпоративных бондов: там чистая доходность может существенно превысить вклады.

- Примеры выпусков, по которым проводились расчеты:

• ОФЗ 26229, погашение в июле 2025 г., доходность 8,4%

• РН Банк1Р10, погашение в декабре 2025 г., доходность 9,8%

• Европлан 001Р-01, погашение в августе 2024 г., доходность 10,7%

• Экспо1П01, погашение в сентябре 2024, доходность 12,9%

• ПКБ 1З-02, погашение в сентябре 2024 г., доходность 13,8%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба