15 февраля 2023 ВТБ Моя Аналитика

📌Спрос на платину и палладий в 2023 г. останется слабым в условиях невысоких продаж автомобилей.

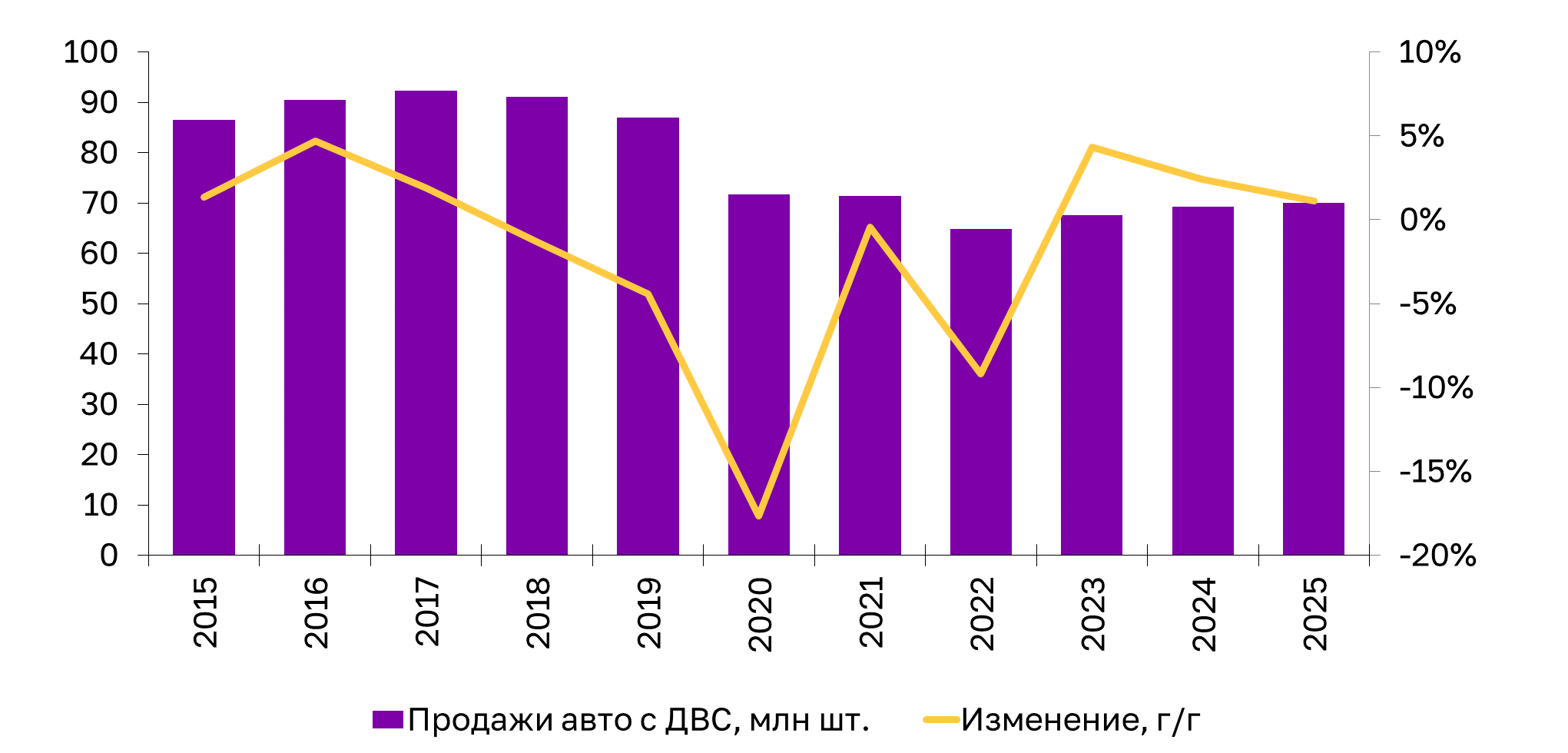

📝По нашим расчетам, по итогам 2022 г. мировые продажи легковых автомобилей с двигателем внутреннего сгорания (ДВС), являющихся главным потребителем платиноидов, сократились в годовом сопоставлении примерно на 10%, в основном вследствие их снижения в Китае (-12%), ЕС и Великобритании (-15%) и США (-11%). Мы ожидаем, что в 2023 г. продажи автомобилей с ДВС останутся на 5% ниже, чем в 2021 г., и более чем на 20% ниже по сравнению с доковидным 2019 г.

Продажи легковых автомобилей с двигателем внутреннего сгорания (ДВС)

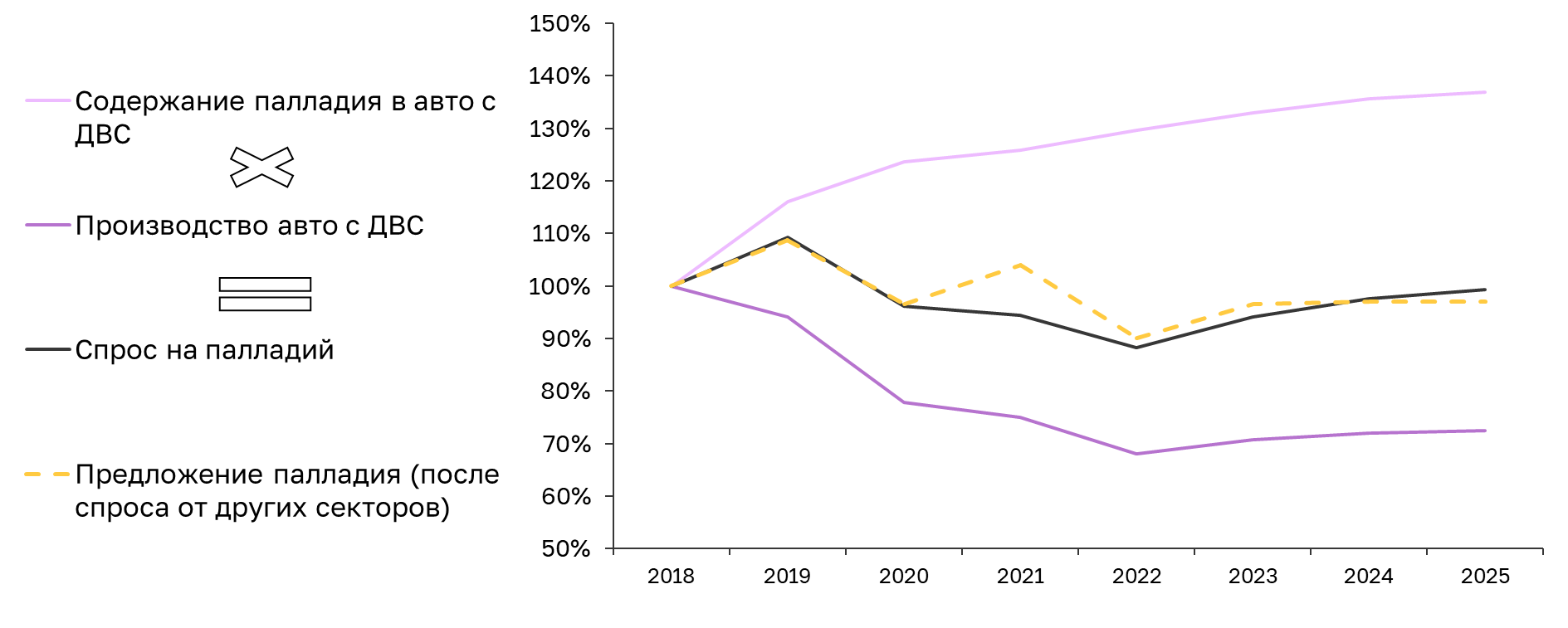

🚘Стоит напомнить, что в минувшем году 83% и 30% мирового потребления палладия и платины соответственно пришлось на производство автокатализаторов.

Динамика спроса и предложения палладия,%

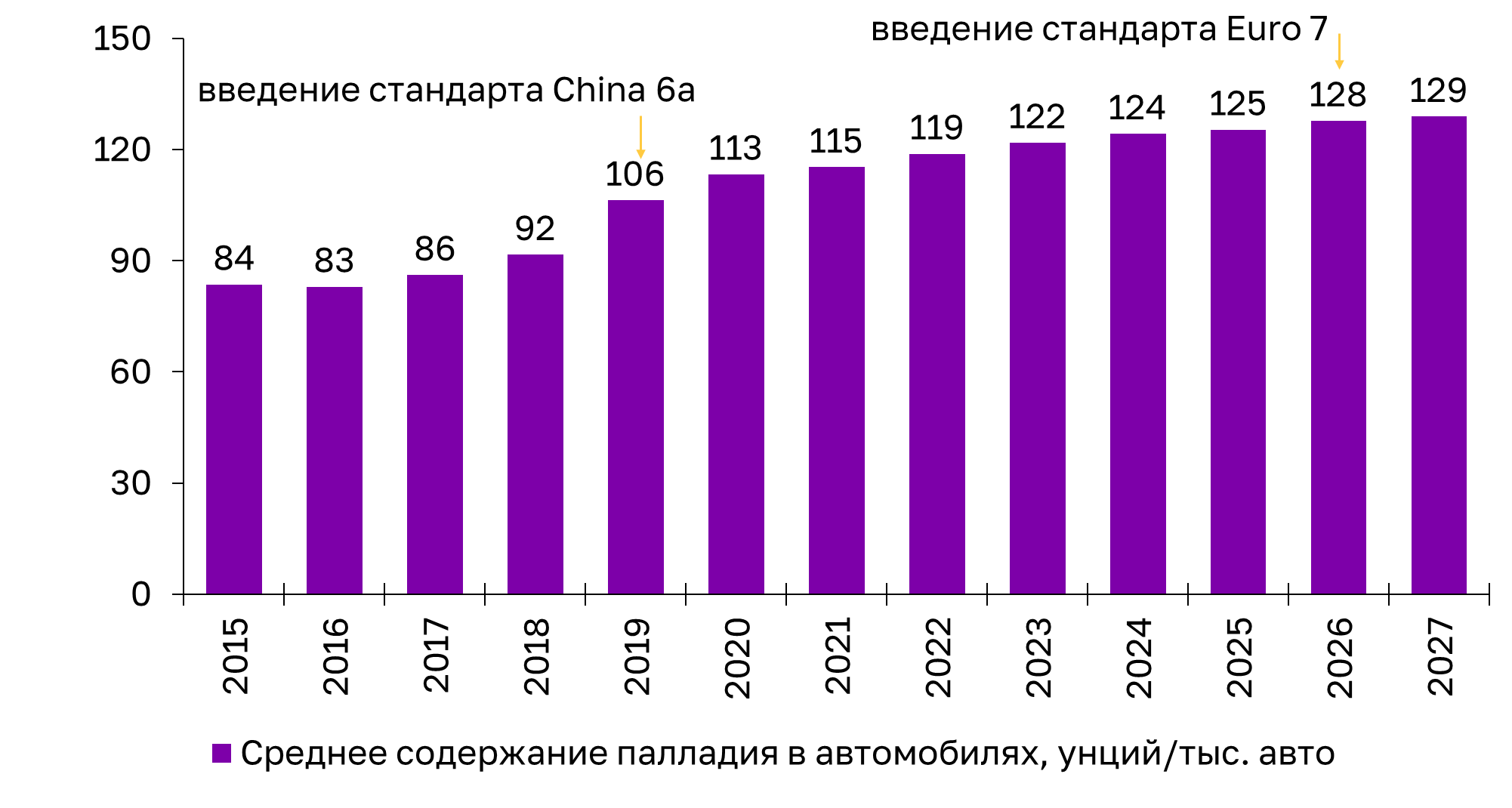

❗️Среди небольшого числа факторов, позитивно влияющих на спрос, отметим постепенное ужесточение мировых стандартов выбросов вредных газов (к примеру, переход Китая в 2023 г. со стандарта 6a на стандарт 6b), которое в долгосрочной перспективе может привести к увеличению среднего содержания палладия в двигателе одного автомобиля.

Среднее содержание палладия в двигателях автомобилей

📌Добыча платиноидов в ближайшие годы также может остаться ограниченной

⛏Что касается предложения металлов платиновой группы, в России их производство в 2022 г. оставалось сравнительно стабильным (27% мирового предложения МПГ). Тем временем ЮАР (53% мирового предложения) столкнулась с проблемами в области логистики и кризисом энергоснабжения, что негативно отразилось на уровне добычи. В этом году упомянутые выше проблемы могут еще обостриться, учитывая дефицит генерации электроэнергии в ЮАР, который оценивается в 4–6 ГВт (из суммарного объема генерирующих мощностей в 48 ГВт).

❗️Хотя власти ЮАР предпринимают шаги для ускорения реализации энергетических проектов и наращивания генерирующих мощностей, негативный эффект от возникших проблем, как мы полагаем, будет ощущаться длительное время.

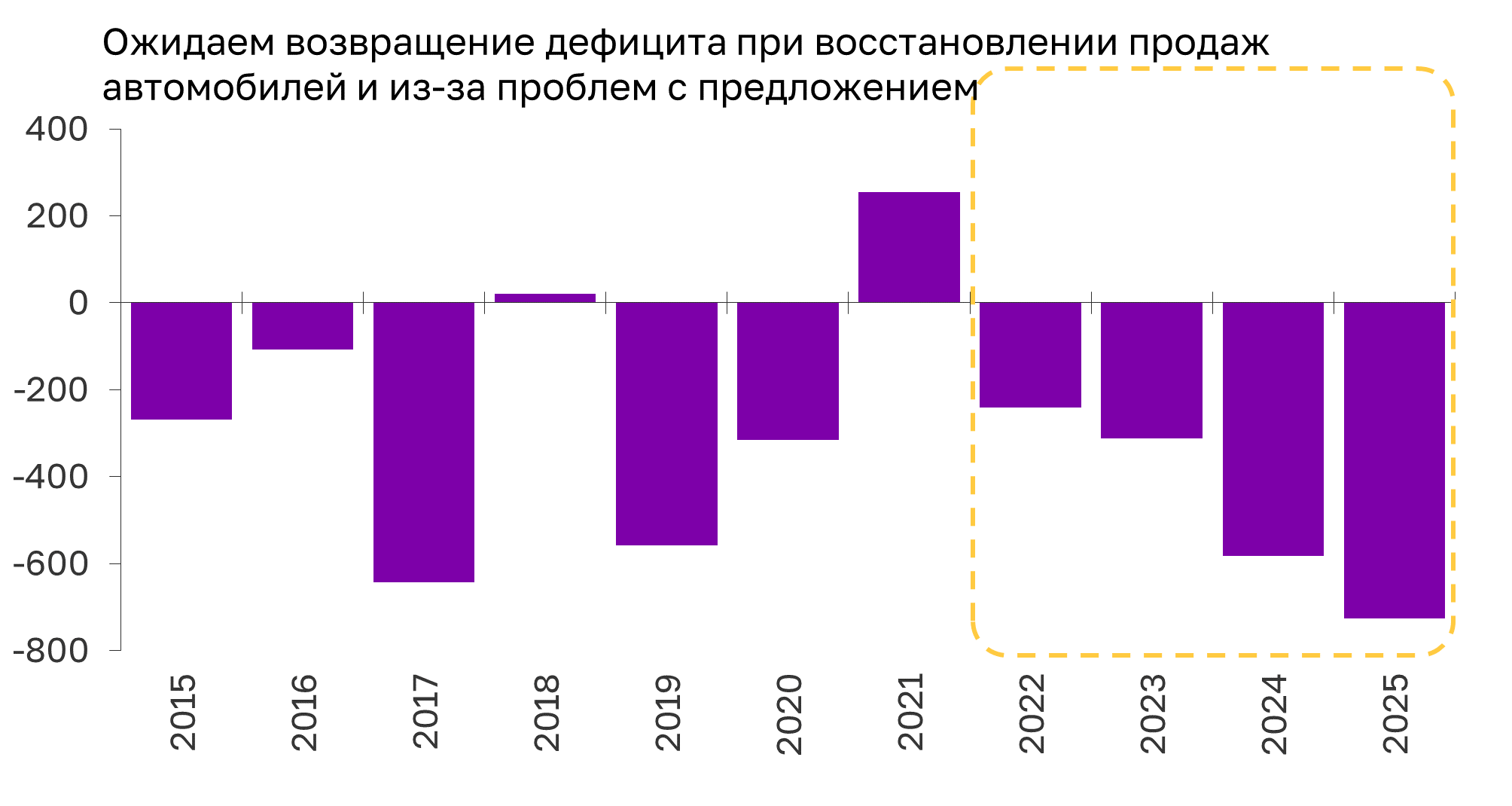

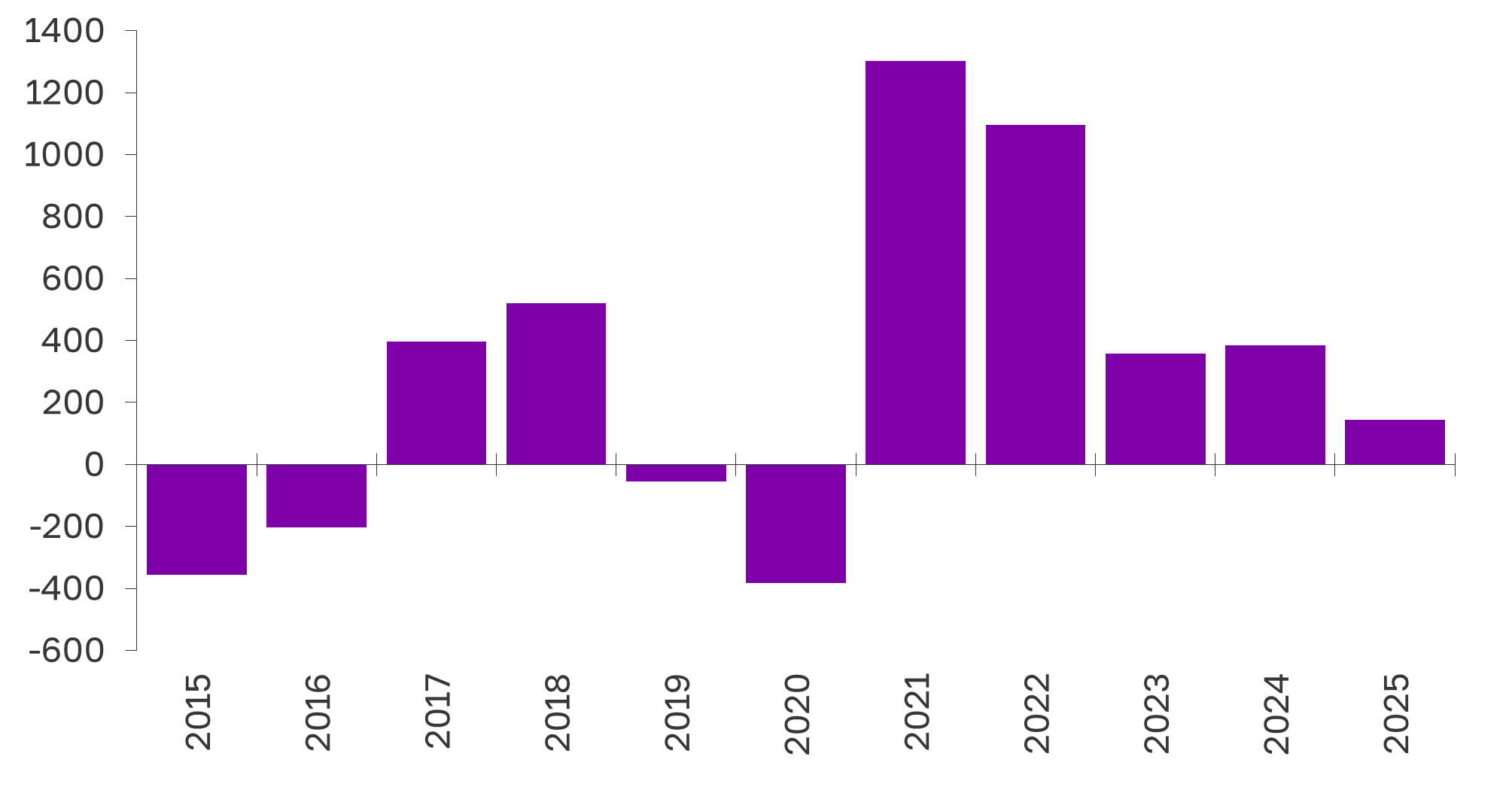

Баланс на рынке палладия, тыс. унций

Баланс на рынке платины, тыс. унций

❗️ Что касается российских компаний, Норникель также понизил свой производственный прогноз на 2023 г. на 7% относительно предыдущих расчетов: по оценкам компании, по сравнению с прошлым годом производство палладия и платины может упасть на 11% и 4% соответственно.

📌Себестоимость производства платиноидов остается существенно ниже цен; цены на платину, вероятнее всего, снизятся

🛒По нашим оценкам, за последние четыре года расходы ведущих южноафриканских горнодобывающих компаний выросли более чем на 60% на фоне снижения содержания металла в руде и увеличения расходов на оплату труда и материалов. Однако с учетом того, что котировки металлов платиновой группы также заметно выросли (спотовая цена палладия повысилась на ~60%, платины – на 15% относительно 2018 г.), средние показатели рентабельности EBITDA остаются на довольно высоком уровне примерно в 30%.

❗️Между тем сравнительно низкий уровень себестоимости производства выступает источником существенного давления на цену металлов платиновой группы.

📝Подведем итог: не видим существенных факторов роста цен на платину и палладий в ближайшее время. Цены на платину, вероятно, останутся под давлением, в основном из-за слабого спроса и значительного профицита. Цены на палладий в последние месяцы были под давлением из-за использования производителями автокатализаторов запасов металла вместо его покупок на рынке, но мы ожидаем, что дефицит палладия поспособствует стабилизации цены.

Оценка компаний, добывающих металлы платиновой группы

Оценка компаний при текущих ценах на металлы (Pd ~1500$/oz, Pl ~950$/oz)

📉На фоне снижения спроса на металлы платиновой группы горнодобывающие компании этого сегмента выглядят не слишком привлекательно. На российском рынке широкому кругу инвесторов доступны только акции Норильского Никеля, который получает примерно 33% выручки от продажи МПГ.

💰Однако при текущих спотовых ценах компании, специализирующиеся исключительно на добыче металлов платиновой группы, могут представлять определенный интерес: Impala и Sylvania торгуются с коэффициентом EV/EBITDA 1-y fwd на уровне 2–3x и с доходностью свободного денежного потока 10-14%. В то же время Amplats по сравнению с сопоставимыми эмитентами группы выглядит дорогой, торгуясь с EV/EBITDA 1-y fwd на уровне 5x и скромной доходностью свободного денежного потока в 7%.

💰Более диверсифицированные горнодобывающие компании с фокусом на металлы платиновой группы (Sibanye и Норникель) выглядят не очень привлекательно, торгуясь по EV/EBITDA 1-y fwd на уровне 4–6x и с самой низкой доходностью свободного денежного потока (2–5%) в секторе. Однако российской компании не угрожают сохраняющиеся перебои в поставках в Африке, которые наблюдались в 2022 г. и могут продолжиться в будущем.

📝По нашим расчетам, по итогам 2022 г. мировые продажи легковых автомобилей с двигателем внутреннего сгорания (ДВС), являющихся главным потребителем платиноидов, сократились в годовом сопоставлении примерно на 10%, в основном вследствие их снижения в Китае (-12%), ЕС и Великобритании (-15%) и США (-11%). Мы ожидаем, что в 2023 г. продажи автомобилей с ДВС останутся на 5% ниже, чем в 2021 г., и более чем на 20% ниже по сравнению с доковидным 2019 г.

Продажи легковых автомобилей с двигателем внутреннего сгорания (ДВС)

🚘Стоит напомнить, что в минувшем году 83% и 30% мирового потребления палладия и платины соответственно пришлось на производство автокатализаторов.

Динамика спроса и предложения палладия,%

❗️Среди небольшого числа факторов, позитивно влияющих на спрос, отметим постепенное ужесточение мировых стандартов выбросов вредных газов (к примеру, переход Китая в 2023 г. со стандарта 6a на стандарт 6b), которое в долгосрочной перспективе может привести к увеличению среднего содержания палладия в двигателе одного автомобиля.

Среднее содержание палладия в двигателях автомобилей

📌Добыча платиноидов в ближайшие годы также может остаться ограниченной

⛏Что касается предложения металлов платиновой группы, в России их производство в 2022 г. оставалось сравнительно стабильным (27% мирового предложения МПГ). Тем временем ЮАР (53% мирового предложения) столкнулась с проблемами в области логистики и кризисом энергоснабжения, что негативно отразилось на уровне добычи. В этом году упомянутые выше проблемы могут еще обостриться, учитывая дефицит генерации электроэнергии в ЮАР, который оценивается в 4–6 ГВт (из суммарного объема генерирующих мощностей в 48 ГВт).

❗️Хотя власти ЮАР предпринимают шаги для ускорения реализации энергетических проектов и наращивания генерирующих мощностей, негативный эффект от возникших проблем, как мы полагаем, будет ощущаться длительное время.

Баланс на рынке палладия, тыс. унций

Баланс на рынке платины, тыс. унций

❗️ Что касается российских компаний, Норникель также понизил свой производственный прогноз на 2023 г. на 7% относительно предыдущих расчетов: по оценкам компании, по сравнению с прошлым годом производство палладия и платины может упасть на 11% и 4% соответственно.

📌Себестоимость производства платиноидов остается существенно ниже цен; цены на платину, вероятнее всего, снизятся

🛒По нашим оценкам, за последние четыре года расходы ведущих южноафриканских горнодобывающих компаний выросли более чем на 60% на фоне снижения содержания металла в руде и увеличения расходов на оплату труда и материалов. Однако с учетом того, что котировки металлов платиновой группы также заметно выросли (спотовая цена палладия повысилась на ~60%, платины – на 15% относительно 2018 г.), средние показатели рентабельности EBITDA остаются на довольно высоком уровне примерно в 30%.

❗️Между тем сравнительно низкий уровень себестоимости производства выступает источником существенного давления на цену металлов платиновой группы.

📝Подведем итог: не видим существенных факторов роста цен на платину и палладий в ближайшее время. Цены на платину, вероятно, останутся под давлением, в основном из-за слабого спроса и значительного профицита. Цены на палладий в последние месяцы были под давлением из-за использования производителями автокатализаторов запасов металла вместо его покупок на рынке, но мы ожидаем, что дефицит палладия поспособствует стабилизации цены.

Оценка компаний, добывающих металлы платиновой группы

Оценка компаний при текущих ценах на металлы (Pd ~1500$/oz, Pl ~950$/oz)

📉На фоне снижения спроса на металлы платиновой группы горнодобывающие компании этого сегмента выглядят не слишком привлекательно. На российском рынке широкому кругу инвесторов доступны только акции Норильского Никеля, который получает примерно 33% выручки от продажи МПГ.

💰Однако при текущих спотовых ценах компании, специализирующиеся исключительно на добыче металлов платиновой группы, могут представлять определенный интерес: Impala и Sylvania торгуются с коэффициентом EV/EBITDA 1-y fwd на уровне 2–3x и с доходностью свободного денежного потока 10-14%. В то же время Amplats по сравнению с сопоставимыми эмитентами группы выглядит дорогой, торгуясь с EV/EBITDA 1-y fwd на уровне 5x и скромной доходностью свободного денежного потока в 7%.

💰Более диверсифицированные горнодобывающие компании с фокусом на металлы платиновой группы (Sibanye и Норникель) выглядят не очень привлекательно, торгуясь по EV/EBITDA 1-y fwd на уровне 4–6x и с самой низкой доходностью свободного денежного потока (2–5%) в секторе. Однако российской компании не угрожают сохраняющиеся перебои в поставках в Африке, которые наблюдались в 2022 г. и могут продолжиться в будущем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба