РУССНЕФТЬ традиционно самой первой из нефтяников публикует отчет РСБУ

И вроде бы, отчет компании должен быть неплохим ориентиром на положение дел в отрасли

Однако, этому мешает специфика результатов РУССНЕФТИ

Писал про непростую судьбу компании и эту специфику в разборке РСБУ за 1п'22

Если вы мало знаете про РУССНЕФТЬ, лучше начать знакомится с компанией с этой разборки

В Октябре делал разборку РСБУ за 9м'22 и писал о проблемах с опережающим ростом себестоимости

Ну что же, давайте посмотрим как компания закончила 2022 год

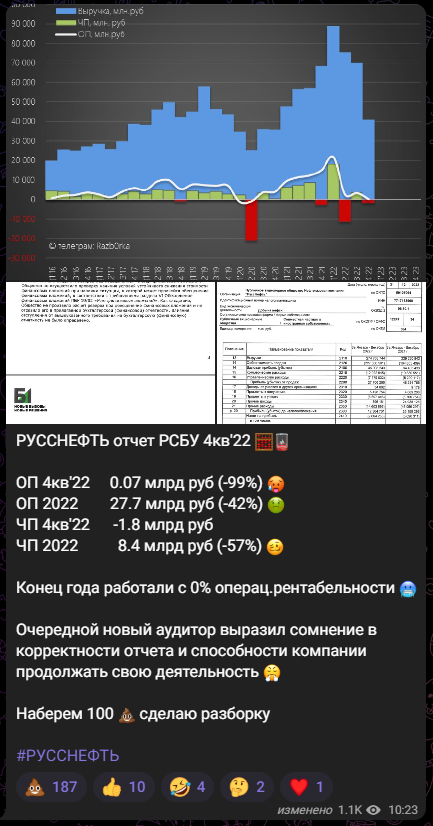

Начну с того, что у компании новый аудитор

Но он как и предыдущие заявил о том, что у него есть вопросы к достоверности отчетности компании

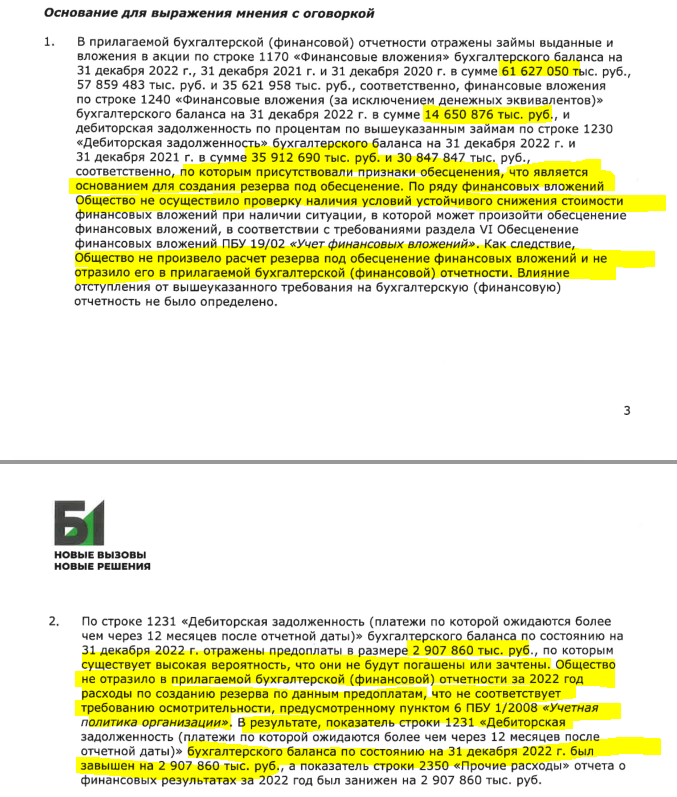

Всего аудитором под сомнение поставлено 115 млрд руб из 311 млрд руб активов

Что это за активы?

Это вложения компании в акции дочек и займы выданные дочкам

Дочки не платят % по этим займам в соответствии с договорами и их долг по % перед материнской компанией составляет уже 35.9 млрд руб

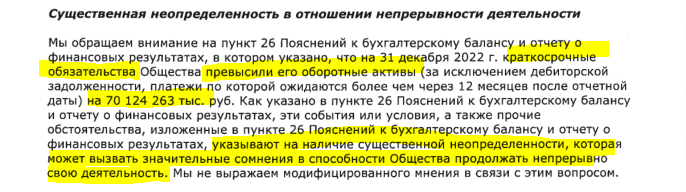

В результате превышения обязательств компании над активами, аудитор выразил сомнение в устойчивости будущего компании

Как вам такое начало отчета? Это всего лишь 4-ая страница из 93

Наверное, слабонервный инвестор на этом закроет отчет и перекрестится

Но мы же не такие!

Судя по голосованию на канале, мы за полный HARD CORE!

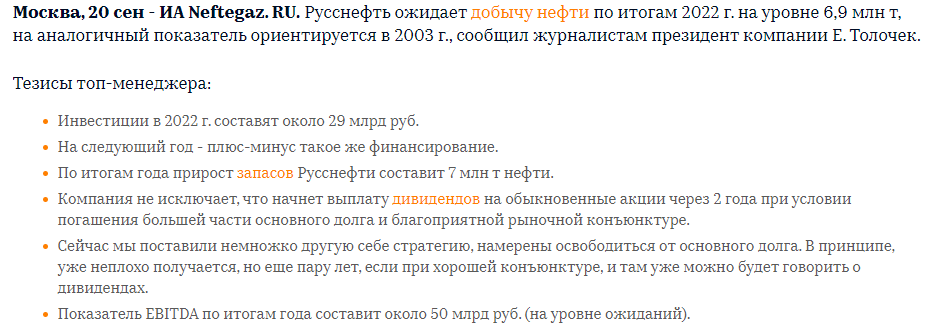

Напомню какие цели осенью озвучивал менеджмент на 2022-2023 годы

Судя по заявлениям менджмента, компания справилась...

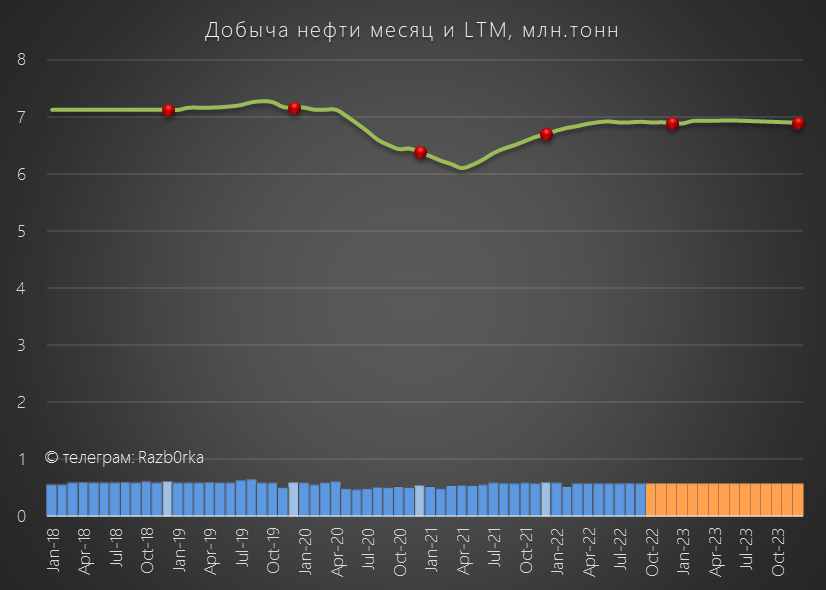

Добыча 6.9 млн тонн это близко к максимуму возможностей компании

В отчете РСБУ данные добычи за 2022 меньше, так как не учтена добыча дочек

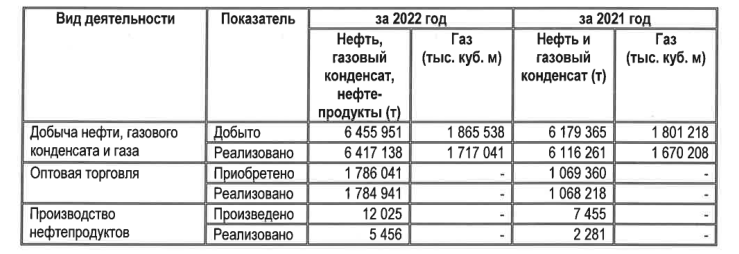

Обратите внимание на рост объемов оптового трейдинга

Судя по новости, EBITDA 54 млрд руб даже выше плана, но это данные МСФО, который компания публиковать перестала

В РСБУ показатели операционной и чистой прибыли на много скромнее...

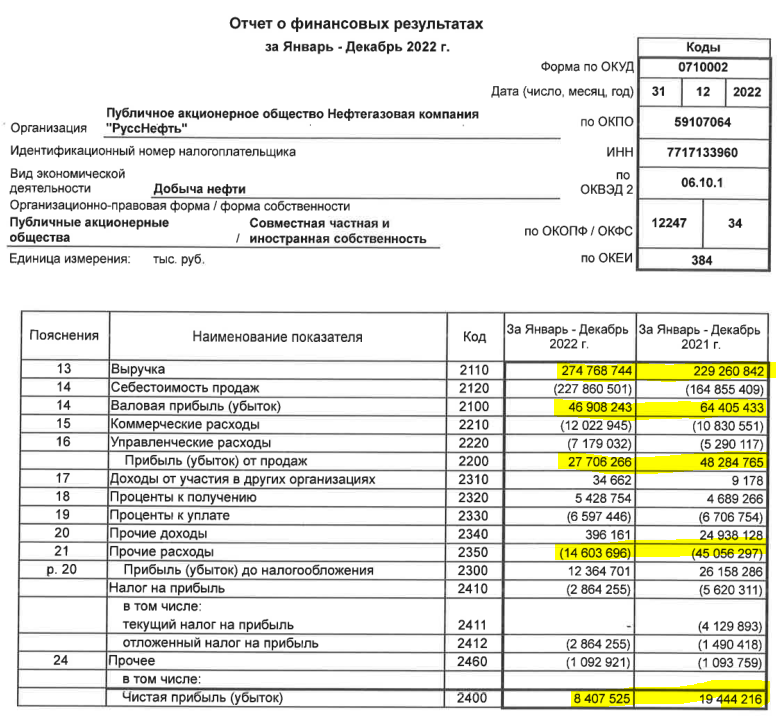

Обратите внимание, выручка выросла на 45 млрд руб или на 20%

А прибыль от продаж сократилась с 48.2 млрд до 27.7 млрд руб на 42%

Все дело в том, что выросший объем оптового трейдинга скорее всего не приносит прибыли

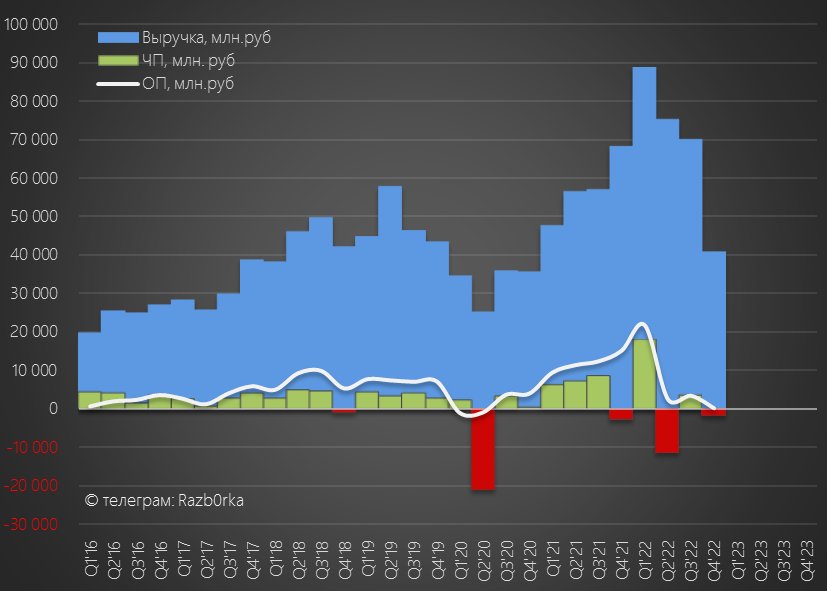

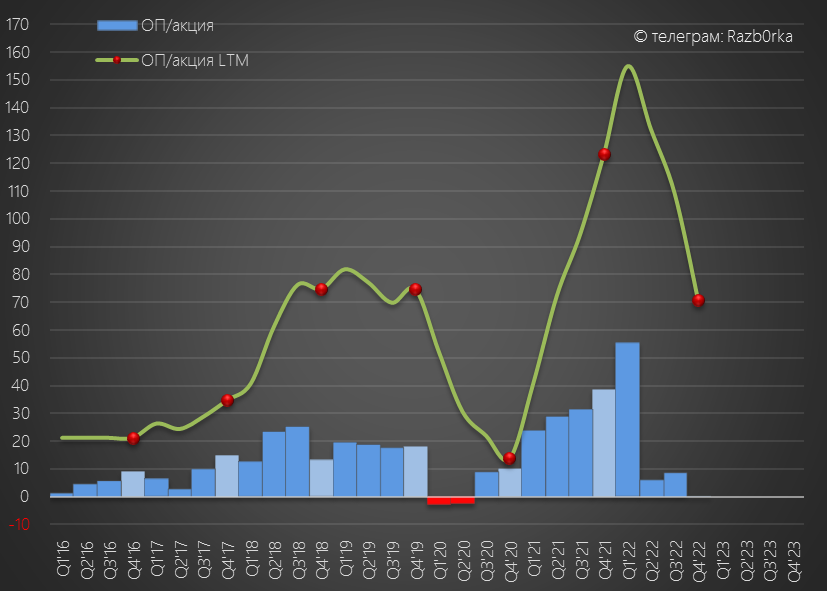

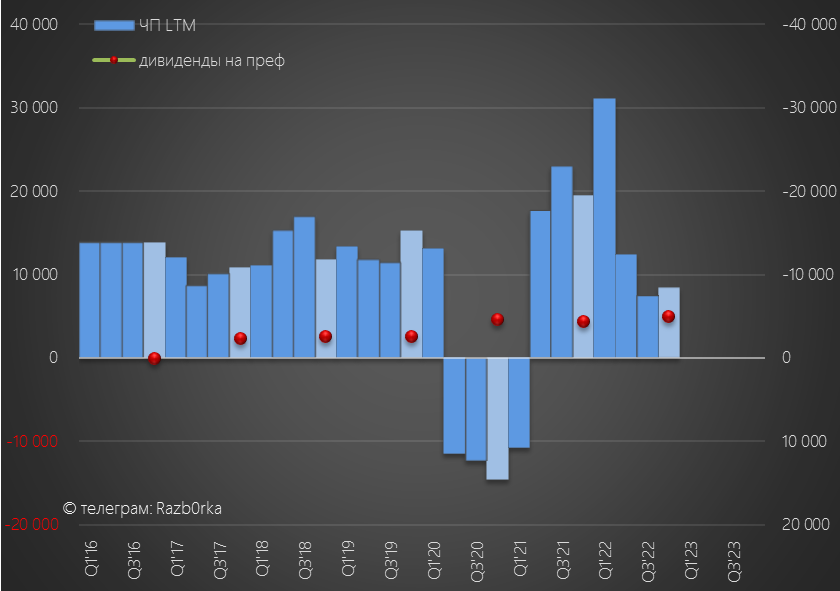

Давайте посмотрим на показатели выручки, операционной и чистой прибыли в динамике

Если за 3кв я писал про снижение рентабельности и операц.прибыли, то в 4кв операц. прибыль просто обнулилась

Тем не менее, за счет сильного 1кв операц.прибыль компании за 2022 составила 70 руб/акция

Нулевая операц.прибыль 4кв дает прогноз околонулевой прибыли в 1-2кв'23 при текущих ценах на нефть

Пока похоже это снижение не в котировках акций...

Почему операц.прибыль обнулилась?

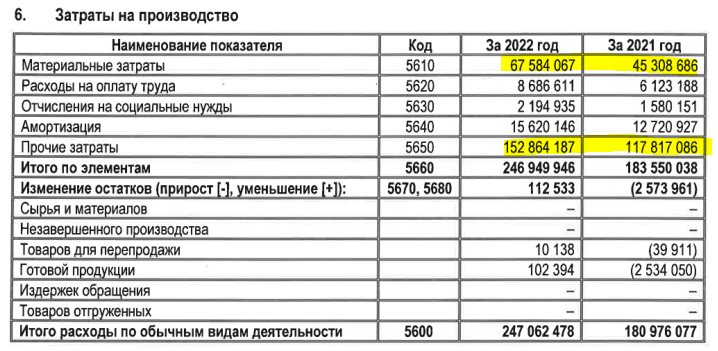

Нужно смотреть на рост затрат

Обратите внимание на рост прочих затрат на 35 млрд руб!

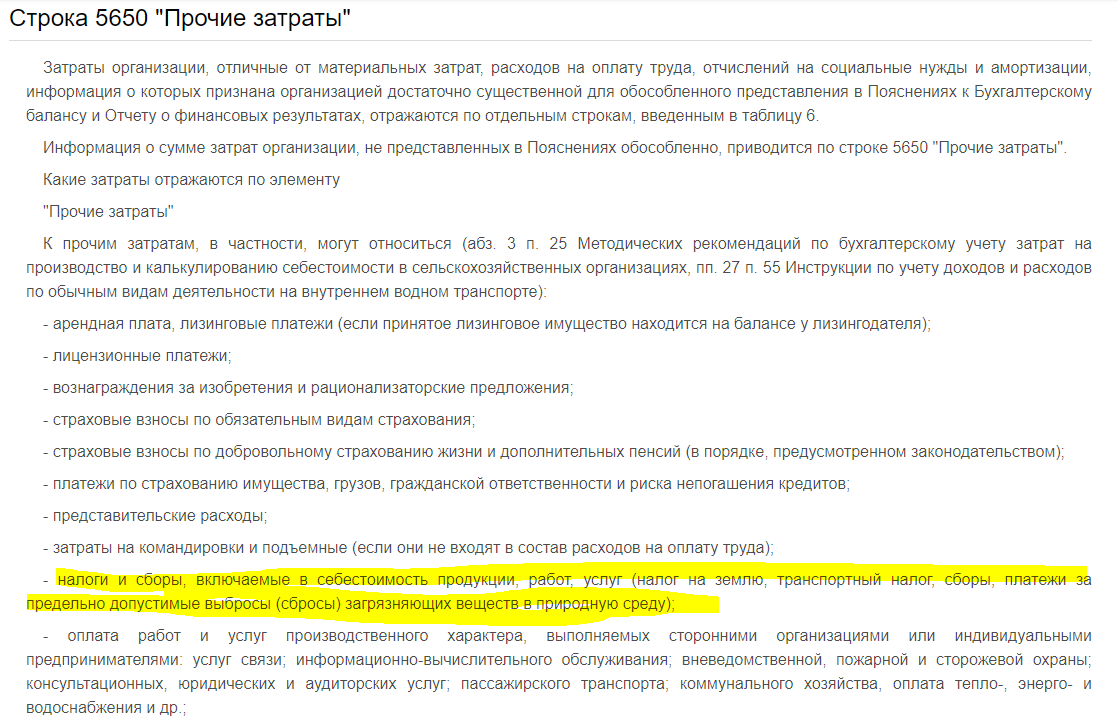

Что относится к прочим затратам с кодом 5650?

НДПИ? Обратный акциз? Не знаю...

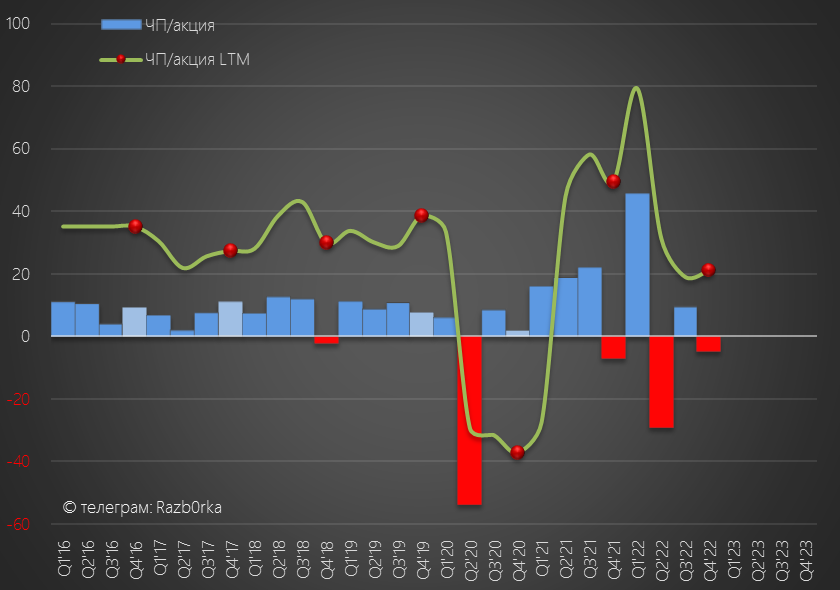

Из-за валютного долга компании и валютных займов дочкам, чистая прибыль компании подвержена влиянию значительных курсовых разниц

В результате всех этих переоценок, прибыль на акцию за 2022 год составила всего 21 руб

Прибыль 21 руб при цене акции 89 руб дает неплохую оценку P/E в 4 годовые прибыли

Но, тут есть очередной нюанс!

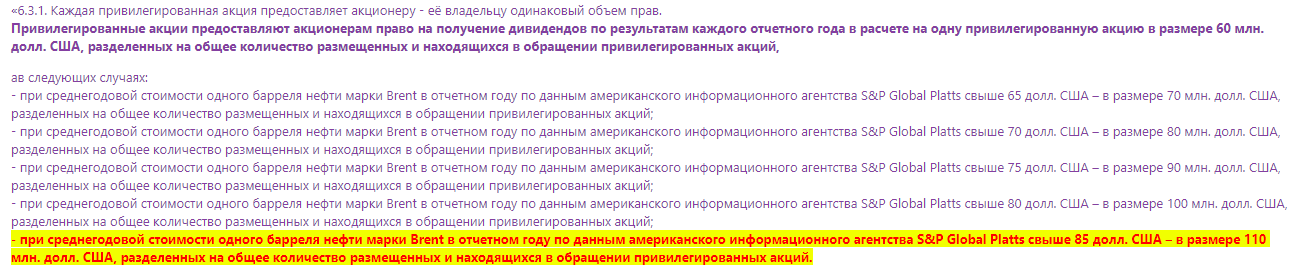

Дело в том, что по див.политике преимущественное право на получение прибыли получают банки ВТБ и ТРАСТ держатели префов РУССНЕФТЬ

Причем дивиденды префов не зависят от прибыли, а зависят от цены на нефть!

На графике видно, что в 2022 банки по итогам 2021 получили 4.9 млрд руб див

Таким образом, мы должны корректировать расчет P/E на эти выплаты

И за 2022 год дивиденды банкам составят значительную часть прибыли

В итоге, прибыль миноритариев за 2022 будет равна 0

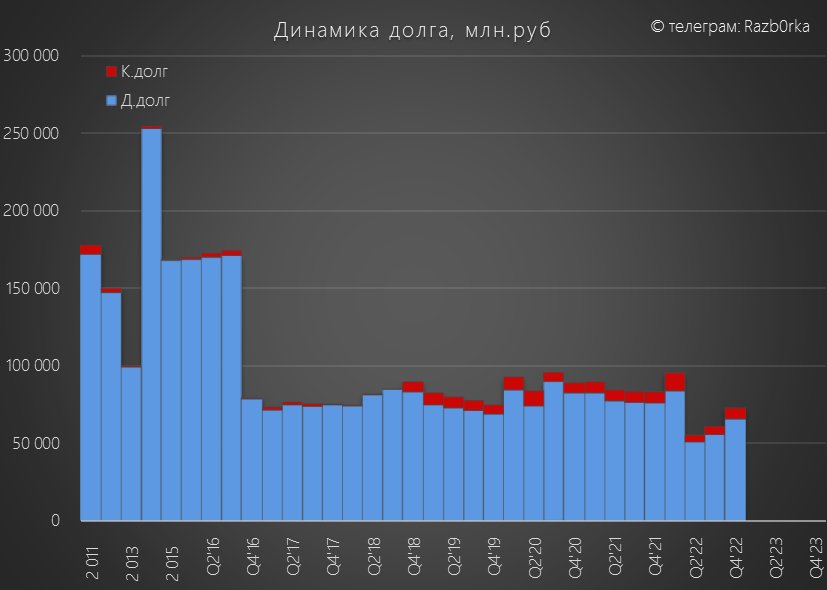

В целях на 2022-2023 год менеджмент заявлял снижение долга

Судя по отчету, снижение долга произошло в 1кв и потом долг начал расти

С учетом того, что долг валютный такая динамика с учетом курса $ выглядит странной

Отдельно отмечу рост налоговых обязательств

У компании и ранее были трения с государством по налогам, возможно начался очередной раунд

Что в итоге?

Очень сложный актив...

Очень сложный мажоритарий...

Удивительно, что компания продолжает раскрывать отчетность, возможно это требование банков

Формальная оценка актива выглядит дешевой, но за этим скрыта куча скелетов в шкафу

И вроде бы, отчет компании должен быть неплохим ориентиром на положение дел в отрасли

Однако, этому мешает специфика результатов РУССНЕФТИ

Писал про непростую судьбу компании и эту специфику в разборке РСБУ за 1п'22

Если вы мало знаете про РУССНЕФТЬ, лучше начать знакомится с компанией с этой разборки

В Октябре делал разборку РСБУ за 9м'22 и писал о проблемах с опережающим ростом себестоимости

Ну что же, давайте посмотрим как компания закончила 2022 год

Начну с того, что у компании новый аудитор

Но он как и предыдущие заявил о том, что у него есть вопросы к достоверности отчетности компании

Всего аудитором под сомнение поставлено 115 млрд руб из 311 млрд руб активов

Что это за активы?

Это вложения компании в акции дочек и займы выданные дочкам

Дочки не платят % по этим займам в соответствии с договорами и их долг по % перед материнской компанией составляет уже 35.9 млрд руб

В результате превышения обязательств компании над активами, аудитор выразил сомнение в устойчивости будущего компании

Как вам такое начало отчета? Это всего лишь 4-ая страница из 93

Наверное, слабонервный инвестор на этом закроет отчет и перекрестится

Но мы же не такие!

Судя по голосованию на канале, мы за полный HARD CORE!

Напомню какие цели осенью озвучивал менеджмент на 2022-2023 годы

Судя по заявлениям менджмента, компания справилась...

Добыча 6.9 млн тонн это близко к максимуму возможностей компании

В отчете РСБУ данные добычи за 2022 меньше, так как не учтена добыча дочек

Обратите внимание на рост объемов оптового трейдинга

Судя по новости, EBITDA 54 млрд руб даже выше плана, но это данные МСФО, который компания публиковать перестала

В РСБУ показатели операционной и чистой прибыли на много скромнее...

Обратите внимание, выручка выросла на 45 млрд руб или на 20%

А прибыль от продаж сократилась с 48.2 млрд до 27.7 млрд руб на 42%

Все дело в том, что выросший объем оптового трейдинга скорее всего не приносит прибыли

Давайте посмотрим на показатели выручки, операционной и чистой прибыли в динамике

Если за 3кв я писал про снижение рентабельности и операц.прибыли, то в 4кв операц. прибыль просто обнулилась

Тем не менее, за счет сильного 1кв операц.прибыль компании за 2022 составила 70 руб/акция

Нулевая операц.прибыль 4кв дает прогноз околонулевой прибыли в 1-2кв'23 при текущих ценах на нефть

Пока похоже это снижение не в котировках акций...

Почему операц.прибыль обнулилась?

Нужно смотреть на рост затрат

Обратите внимание на рост прочих затрат на 35 млрд руб!

Что относится к прочим затратам с кодом 5650?

НДПИ? Обратный акциз? Не знаю...

Из-за валютного долга компании и валютных займов дочкам, чистая прибыль компании подвержена влиянию значительных курсовых разниц

В результате всех этих переоценок, прибыль на акцию за 2022 год составила всего 21 руб

Прибыль 21 руб при цене акции 89 руб дает неплохую оценку P/E в 4 годовые прибыли

Но, тут есть очередной нюанс!

Дело в том, что по див.политике преимущественное право на получение прибыли получают банки ВТБ и ТРАСТ держатели префов РУССНЕФТЬ

Причем дивиденды префов не зависят от прибыли, а зависят от цены на нефть!

На графике видно, что в 2022 банки по итогам 2021 получили 4.9 млрд руб див

Таким образом, мы должны корректировать расчет P/E на эти выплаты

И за 2022 год дивиденды банкам составят значительную часть прибыли

В итоге, прибыль миноритариев за 2022 будет равна 0

В целях на 2022-2023 год менеджмент заявлял снижение долга

Судя по отчету, снижение долга произошло в 1кв и потом долг начал расти

С учетом того, что долг валютный такая динамика с учетом курса $ выглядит странной

Отдельно отмечу рост налоговых обязательств

У компании и ранее были трения с государством по налогам, возможно начался очередной раунд

Что в итоге?

Очень сложный актив...

Очень сложный мажоритарий...

Удивительно, что компания продолжает раскрывать отчетность, возможно это требование банков

Формальная оценка актива выглядит дешевой, но за этим скрыта куча скелетов в шкафу

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба