1 марта 2023 | SPX giovanni1313

Сезон отчетности за 4-й квартал 2022 в США практически завершился. Отчитались 94% компаний из индекса S&P 500. Пора подводить итоги — и анализировать будущую траекторию американской экономики и рынков. Итоги, на мой взгляд, получаются интересные.

1. Прибыль S&P 500

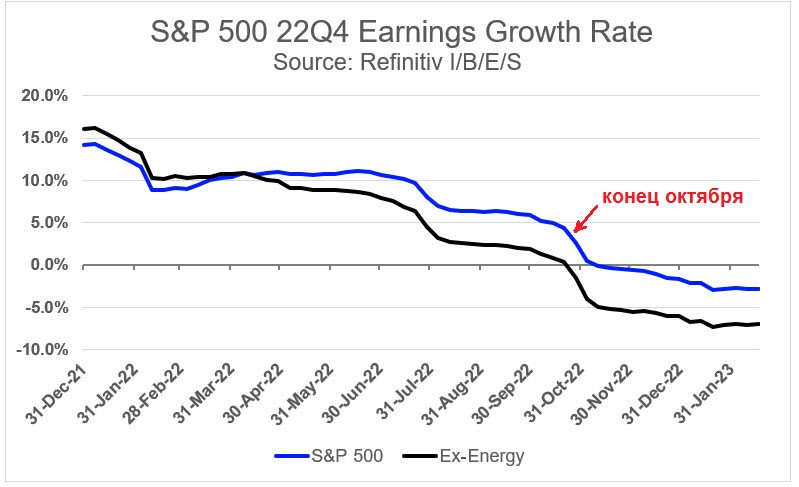

Начнем с финансовых результатов компаний S&P 500. Аналитики в конце октября 2022 ожидали ускорение роста прибыли до +3,6% г/г. Я ожидал дальнейшего ухудшения динамики по сравнению с 3 кварталом. Угадайте, кто оказался прав? :)

График оканчивается чуть раньше, чем нужно — потому что оценка по S&P в целом сползла уже до минус 4,8% г/г. В нынешнем цикле это первый случай отрицательной динамики прибыли. И здесь сразу стоит обсудить, что это может сигнализировать о состоянии всей американской экономики.

Прибыль S&P 500 всегда очень сильно реагировала на рецессии. В 2001 и 2020 на дне снижение составляло 25%-30%, в 2008 — 65%. Однако этот индикатор может давать и ложный сигнал: как это было в 1998 или зимой 2015/16. Для ложных сигналов характерна неглубокая просадка прибыли: максимально, в 1998, всё ограничилось падением примерно на 7%.

На первый взгляд, это позволяет оптимистично отнестись к результатам 4 кв. 2022: пока они могут быть интерпретированы как еще одно ложное срабатывание. Но есть нюанс: 2022 характеризовался высокой инфляцией, которая, при прочих равных, должна была помочь номинальной прибыли. Действительно, дефлятор ВВП с 4 кв. 2021 по 4 кв. 2022 вырос на 6,4%. А для 3 кв. 1998 аналогичная метрика инфляции составила лишь 1,1%. И если мы смотрим на прибыль в реальном выражении, нынешнее падение уже превзошло исторические «безопасные» значения.

Исторический опыт указывает нам на еще одну немаловажную деталь. И в рецессию-2001, и в рецессию-2008 прибыль S&P 500 выступила в качестве опережающего индикатора, начав снижаться за 1-2 квартала до официального прохождения пика цикла. Правда, ценность этого индикатора значительно снижает поздняя публикация результатов.

2. Прибыль S&P 500: секторы экономики

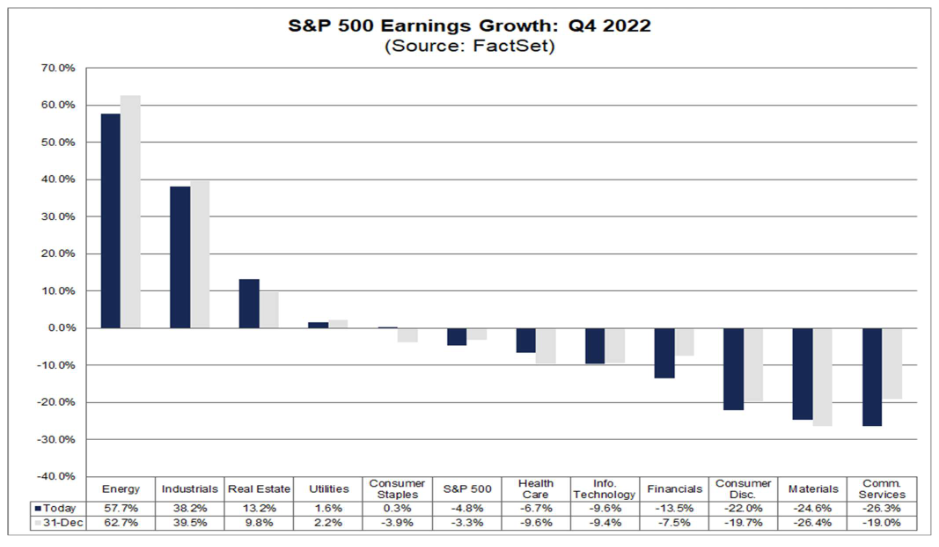

Как и в 3 квартале, отрицательную динамику прибыли показывают 7 секторов (из 11). Это означает, что ухудшение бизнес-условий затрагивает «широким фронтом» почти всю экономику. Нефтегазовые компании по-прежнему дают львиную долю роста прибыли индекса. Если мы исключим из S&P 500 нефтегаз, падение прибыли усугубится до минус 8,9% г/г.

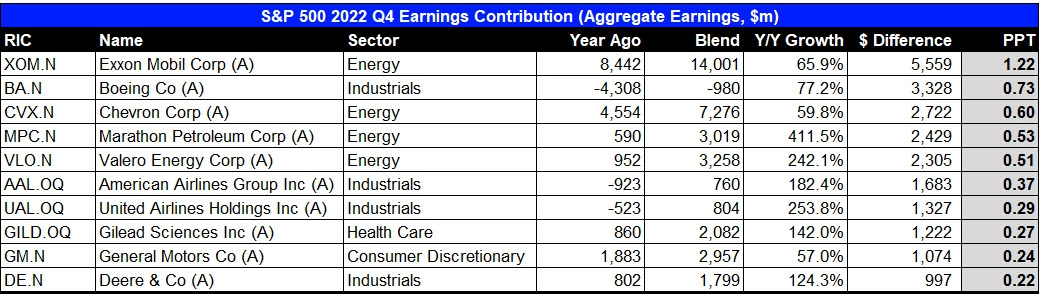

Положение хорошо иллюстрирует топ компаний по абсолютному годовому приросту прибыли:

В топ-5 — четыре нефтегазовых компании; в топ-10 — четыре промышленных (этот сектор в США включает транспорт). «Старомодные» сектора, про которые мало хайпа в прессе и которые не обласканы вниманием розничных инвесторов.

Увы, дальше «тащить» прибыль индекса вверх нефтянке будет очень сложно. За первые 2 месяца 2023 цены на нефть снизились примерно на 10% к прошлому году. Про природный газ и говорить нечего: сейчас цены находятся вблизи исторического минимума.

Стоит отметить, что экономическая ситуация на внешних рынках ухудшается быстрее, чем в США. Так, для компаний, делающих >50% выручки за рубежом, падение прибыли составляет -8,4%. Для компаний с >50% выручки в США — -2,3%.

3. Выручка S&P 500

Если мы рассматривали прибыль как опережающий индикатор, то выручка — индикатор более инертный и интересный для оценки монетарной политики. В отличие от прибыли, выручка компаний индекса в 4 квартале 2022 растёт: на +5,4%, в т.ч. для компаний с >50% выручки внутри США — на +6,7%. Т.е. фактически на величину дефлятора ВВП. Рост наблюдается в 9 из 11 секторов индекса.

К сожалению, у меня нет исторической статистики отдельно по компаниям, концентрирующимся на внутреннем американском рынке. Но темп роста выглядит избыточным с точки зрения ФРС, стремящейся охладить экономику. Для ФРС предпочтительно видеть темп роста номинального ВВП ниже 4%. Средний темп роста номинального ВВП в 2011-2020 был +3,4%; средний темп роста выручки S&P 500 в 2013-2022 (т. е. включая период высокой инфляции в 2021-22) — +4,6%.

Очевидно, что монетарная политика в 4 квартале прошлого года всё еще не было достаточно ограничительной. Добавим сюда очень неприятное ускорение потребительских расходов в январе 2023, до +7,9% г/г (ноябрь 2022: +7,3%). И мы получаем однозначную картину: нужно больше повышений учетной ставки.

4. Рентабельность S&P 500

Рентабельность продаж компаний S&P 500, как я и прогнозировал, продолжает нормализовываться (=падать). В 4 кв. 2022 она упала до 11,2% по сравнению с 11,9% в предыдущем квартале. Прогноз остаётся без изменений: нормализация продолжится, направление — вниз.

5. Ожидания

Давайте теперь обратимся к более тонким материям — а именно, к восприятию текущей ситуации и ожиданиям аналитиков. Это позволит нам лучше понять сложившуюся ситуацию на рынке акций. И предположить, где могут возникнуть сюрпризы как на рынках, так и в экономике в целом.

4-ый квартал как раз оказался довольно выдающимся в этом плане. Отчитаться лучше ожиданий аналитиков смогли только 68% компаний. Этот результат стал самым низким с 4 квартала 2015.

Еще любопытнее то, насколько лучше ожиданий отчитались эти компании. Среднее превышение составило лишь +1,2%. Это лишь чуть-чуть выше, чем во время коронавирусного шока в 1 кв. 2020 (+1,1%). И далее в прошлом мы найдем такой слабый результат только в 4 кв. 2008.

Дело в том, что аналитики всегда склонны к избыточному пессимизму. И мы можем с уверенностью сказать, что в данный момент пессимизм оказался оправданным как никогда.

Пессимисты становятся всё более пессимистичными. Пересмотр ожиданий на 1-ый кв. 2023 стал самым негативным как минимум с 2010 года. Из всего числа пересмотров только 37% были в лучшую сторону — уровень, характерный для трёх предыдущих рецессий.

Впрочем, избыточный пессимизм аналитики демонстрируют, как правило, только на очень краткосрочном горизонте. А вот более дальние прогнозы сейчас можно назвать чуть ли не эйфорическими. Несмотря на то, что рецессия является консенсусным прогнозом для макро-экономистов, их коллеги по микро- даже сейчас, после болезненного пересмотра, продолжают упорно рисовать «хоккейные клюшки» и отменять рецессию усилием воли. Дно для динамики прибыли аналитики сейчас рисуют в 1 квартале 2023 на уровне минус 5,7% г/г. То есть мы якобы имеем удовольствие наблюдать «сверхмягкую посадку» в режиме реального времени. А уже в 4-ом квартале этого года «хоккейная клюшка» резко задерется вверх и покажет рост на +9,7%. И дальше прибыль помчится еще резвее, прибавив в 2024 еще +11,5%.

Самое смешное, что 1 квартал 2023 на деле может оказаться очень неплохим. Мы видели явную «оттепель» в потребительских и корпоративных настроениях. Модель GDPNow сейчас оценивает квартальный рост ВВП в +2,7%.

А вот последующая траектория прибыли, предлагаемая аналитиками, вызывает непреодолимое желание дать на минутку волю эмоциям... Как? Каким образом? Гуру фундаментального анализа плохо представляют себе сущность экономического цикла? Плохо представляют себе связь между макро- и корпоративными финансовыми результатами? Им сложно построить долгосрочный тренд прибыли S&P 500 и посмотреть, с какой стороны от тренда мы находимся? Они не в состоянии посчитать, какова средняя просадка от тренда в период рецессии?..

Ну хорошо, предположим, что мы отменили рецессию. Как пережиток тёмного прошлого. В состоянии ли аналитики сделать несложный анализ и увидеть, что превышение тренда даёт очень статистически надежное замедление динамики прибыли на горизонте следующих 4-х и 8-и кварталов?

...И сейчас даже такая нехитрая модель — не учитывающая ни индикаторов экономического цикла, ни степень ужесточения монетарной политики — предсказывает лишь 8,3% роста прибыли совокупно за 2 следующих года.

6. Долгосрочные ожидания

Нам придётся запутать картину еще больше, упомянув о долгосрочных ожиданиях роста прибыли. Потому что здесь к концу 2022 были достигнуты знаковые — близкие к историческим минимумам — уровни:

Fun fact: реальный рост прибыли на этом промежутке составил в среднем 3% в год

Подобное снижение мы видели в августе 2008, ноябре 2015 и марте 2020. 2008 и 2020 характеризовались острыми рецессиями. В 2015-ым ситуация была интереснее: тогда, как и сейчас, тоже наблюдалось снижение прибыли S&P 500, что и должно было заставить аналитиков помрачнеть. Однако, в отличие от сегодняшнего дня, тогда ФРС только запустила цикл повышения ставки. И безработица составляла 5,1% — что означало некоторый задел для дальнейшего роста, если сравнивать с нынешними рекордно низкими 3,4%.

С точки зрения привязки к экономическому циклу нынешний долгосрочный пессимизм уникален: он растет по мере того, как мы приближаемся к объективному пику цикла. В целом рационально объяснить такое сочетание — слабые краткосрочные, сверхоптимистичные среднесрочные и мрачные долгосрочные прогнозы — мне затруднительно. Внятного нарратива не получается.

7. Рынок акций: тактика

Рынок акций не стал пытаться понять умом нарратив аналитиков и решил руководствоваться эмоциями. Основной эмоцией стала жадность. Мы увидели очередное мощное ралли в S&P 500, на пике достигавшее +17% от октябрьских низов. Всё это до боли напоминало август 2022 года.

Сразу два популярных тактических индикатора обновили многолетние максимумы бычьих настроений. 2 февраля индикатор CNN Fear&Greed Index ушел в зону «экстремальной жадности», показав рекорд аж с января 2020 года (и мы помним, что случилось после того января). Аналогично, 9 февраля индикатор AAII Investor Sentiment показал максимальную долю «быков» с 30 декабря 2021 года (что случилось после того декабря, мы тоже прекрасно помним).

8. Рынок акций: дороговизна

Жадность, затмившая разум, на пике ралли утянула множитель Forward P/E выше, чем он был в августе 2022, до 18,8x. Ведь, как мы уже знаем, аналитики серьезно пересмотрели вниз прогнозы по прибыли на 2023 год.

Непотребное поведение рынка не ускользнуло от внимательного взора одного из главных «медведей» Уолл-Стрит, стратега банка «Морган Стенли» Майка Уилсона. В одной из своих свежих публикаций Уилсон, не жалея красивых метафор, обращает внимание на критические значения такого важного показателя, как риск-премия акций (equity risk premium, ERP).

Риск-премию акций Уилсон считает как разницу между прогнозом номинальной доходности S&P 500 (т. е. величина, обратная forward P/E) и доходностью трэжерис. Чем меньше риск-премия — тем меньше разница между гарантированным дохом от трэжерис и неизвестным результатом инвестиций в акции, тем больше инвесторы предпочитают риск и неизвестность, тем больше жадность преобладает над страхом и тем дороже выглядят акции относительно долгосрочных облигаций.

И эта риск-премия в октябре 2022 резко падать с 270 б.п. — что уже было одним из самых низких значений за крайние 15 лет — до 155 б.п. в феврале 2023. Немыслимый ранее уровень.

Если продлить левую сторону этого графика, то мы увидели бы, что такая риск-премия последний раз наблюдалась в декабре 2007. Кстати, это был период, близкий к текущему моменту с точки зрения экономического цикла. Но чуть-чуть впереди: ФРС уже закончила паузу с высокой ставкой и начала ее постепенно снижать.

График показывает нам, что, исторически, высокие уровни риск-премии сопряжены с последующей высокой доходностью вложений S&P 500. Напротив, локальные минимумы риск-премии часто сопряжены с низкой (иногда отрицательной) доходностью (как это было в 2018 или в марте 2022). Нынешний уровень Майк Уилсон поэтично называет «зоной смерти».

В поэтичности Уилсона я точно не перещеголяю, но попробую добавить технической точности. Дело в том, что одним из важных рисков, которые определяют разницу в будущей доходности трэжерис и S&P 500, является инфляция. Справедливо считается, что прибыль корпораций способна абсорбировать этот риск. То есть, при прочих равных, доля прибыли корпораций в ВВП не изменится, даже если доллар будет терять в покупательной способности. Чего не скажешь о номинальной доходности трэжерис.

Поэтому более «чистым» будет сравнение ERP с реальной доходностью долгосрочных государственных облигаций. Что у нас будет получаться?

Разница получается минимальной; немножко выровнялись минимальные уровни для периода 2009-2021. По-прежнему риск-премия сейчас находится на самом низком уровне с 2007 года.

9. Рынок акций: цели аналитиков

Рынок может оставаться иррациональным дольше, чем аналитики могут оставаться терпеливыми. Соответственно, они не могли остаться в стороне от нынешней волны эйфории и принялись лихорадочно «подгонять задачу под ответ». А именно, повышать цели для акций вслед за повышенной жадностью участников рынка.

Этот тот неловкий случай, когда «фундаментальный анализ» на деле является индикатором тактического рыночного сентимента. В 1-3 кварталах 2022 сокращение позитивных пересмотров хотя бы совпадало с ухудшающейся динамикой корпоративных прибылей. Нынешние же пересмотры — на максимумах со 2 кв. 2021 — продолжающееся ухудшение динамики прибыли попросту проигнорировали.

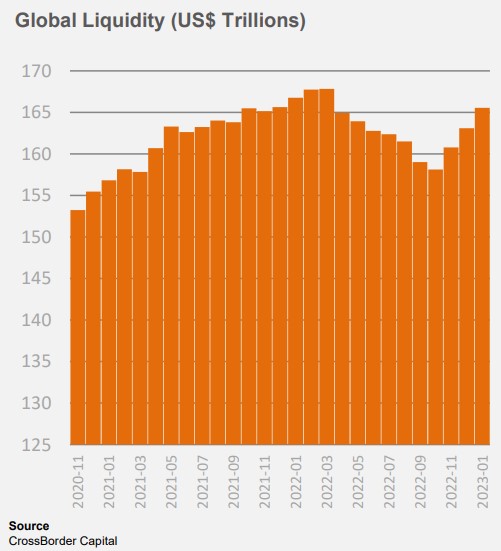

10. Глобальная ликвидность

Фундаментальные макро-аналитики могут снисходительно поглядывать на своих микро-коллег: уж они-то видят с высоты птичьего полёта, откуда берется вся эта эйфория. Начиная с ноября 2022, объем глобальной ликвидности наконец-то пошел в рост, движимый в первую очередь гигантским QE от Банка Японии, операциями Народного Банка Китая и сокращением баланса казначейских счетов в ЕС.

По оценке стратега банка ”Citi” Мэтта Кинга, в последние несколько месяцев общий объем нетто-вливаний в мировую финансовую систему составил около 1 трлн. долларов. Согласно его расчетам, этот объем способен вытолкнуть глобальные акции вверх на 10% (MSCI World: +6,9% с октября 2022), сжать спред для бондов с инвестиционным рейтингом на 50 б.п. (ICE BofA US IG Spread: минус 38 б.п.) и для высокодоходных бондов — на 200 б.п. (здесь скорее мимо; ICE BofA US HY Spread: минус 35 б.п.).

Самый интересный вопрос: какова будет дальнейшая динамика глобальной ликвидности? Кинг считает, что больше таких масштабных вливаний ждать не стоит. ”...На этот момент мы думаем, что основной рост резервов [ЦБ] позади. Из этого следует, что ситуация до конца года должна вернуться к утечке ликвидности и слабости риска [т. е. рискованных активов]”

Действительно, в Японии набирает силу, казалось бы, давно похороненная инфляция. Базовые цены в январе растут на 4,2% г/г — рекорд с 1981 г.! Это ставит Банк Японии в очень непростое положение… вернее, он сам поставил себя и экономику в непростое положение десятилетиями околонулевых ставок. Повышать которые теперь попросту опасно. И в то же время повышать их необходимо. Сверхмягкая политика Банка Японии — особенно в части кратного расширения QE – выглядит всё менее уместно.

Что касается Китая, аналитики ”CrossBorder Capital” подсчитали, что рост ликвидности там за два месяца, декабрь и январь, оказался в 3,5 раза выше, чем за два предыдущих года цел. Очевидно, что ждать продолжения такого темпа не стоит.

11. Финансовые директора

В ноябре-декабре 2022 компания ”Coupa Software” провела глобальный опрос финансовых директоров компаний с выручкой >500 млн. долларов. Результаты были опубликованы в середине февраля этого года.

Охлаждение экономики вызвало заметное беспокойство топ-менеджеров. 91% видят риски для прогнозов по выручке на ближайшие 6-12 месяцев. 42% говорят о снижении прибыльности, которое мы видели в 1-2 пунктах обзора. 39% испытывают трудности с выплатой зарплат персоналу. 36% видят для своей компании угрозу банкротства из-за исчерпания денежных средств.

Всё это, конечно, мрачно — но когда начнет раскручиваться маховик кризиса? Здесь ключевым вопросом являются массовые сокращения персонала. И несмотря на то, что некоторые уже приступили к увольнениям, 86% директоров считают это самой крайней мерой и будут стараться всячески ее избегать. Таким образом, подтверждается тезис, который я высказывал ранее: острая нехватка рабочих рук в 2021-начале 2022 оставила настолько неизгладимое впечатление на топ-менеджмент, что те боятся отпускать «дефицитную» рабочую силу. Уволить легко — а вот найти потом работника будет трудно, полагает руководство. Это значит, что маховик кризиса продолжит «буксовать». А ФРС придётся держать ставки еще выше и еще дольше.

Интересно, что 38% директоров видят решение в повышении отпускных цен. Немного по сравнению с прошлым годом, но запас проинфляционных настроений в экономике определенно присутствует. Еще одной популярной мерой финансовые директора видят сокращение арендуемых офисных площадей. Это не сулит ничего хорошего рынку коммерческой недвижимости.

Напрашивается еще одна очевидная мера поддержки ликвидности, не попавшая в этот опрос — сокращение байбэка акций. Если финансовые директора решат, что рабочая сила для них ценнее, чем выкуп акций, нас ждёт «худшее из двух миров». Перегретый рынок труда заставит ФРС держать ставки выше и дольше, в то время как рынок акций лишится очень мощного источника спроса. Всё это грозит очень негативно сказаться на биржевых котировках.

1. Прибыль S&P 500

Начнем с финансовых результатов компаний S&P 500. Аналитики в конце октября 2022 ожидали ускорение роста прибыли до +3,6% г/г. Я ожидал дальнейшего ухудшения динамики по сравнению с 3 кварталом. Угадайте, кто оказался прав? :)

График оканчивается чуть раньше, чем нужно — потому что оценка по S&P в целом сползла уже до минус 4,8% г/г. В нынешнем цикле это первый случай отрицательной динамики прибыли. И здесь сразу стоит обсудить, что это может сигнализировать о состоянии всей американской экономики.

Прибыль S&P 500 всегда очень сильно реагировала на рецессии. В 2001 и 2020 на дне снижение составляло 25%-30%, в 2008 — 65%. Однако этот индикатор может давать и ложный сигнал: как это было в 1998 или зимой 2015/16. Для ложных сигналов характерна неглубокая просадка прибыли: максимально, в 1998, всё ограничилось падением примерно на 7%.

На первый взгляд, это позволяет оптимистично отнестись к результатам 4 кв. 2022: пока они могут быть интерпретированы как еще одно ложное срабатывание. Но есть нюанс: 2022 характеризовался высокой инфляцией, которая, при прочих равных, должна была помочь номинальной прибыли. Действительно, дефлятор ВВП с 4 кв. 2021 по 4 кв. 2022 вырос на 6,4%. А для 3 кв. 1998 аналогичная метрика инфляции составила лишь 1,1%. И если мы смотрим на прибыль в реальном выражении, нынешнее падение уже превзошло исторические «безопасные» значения.

Исторический опыт указывает нам на еще одну немаловажную деталь. И в рецессию-2001, и в рецессию-2008 прибыль S&P 500 выступила в качестве опережающего индикатора, начав снижаться за 1-2 квартала до официального прохождения пика цикла. Правда, ценность этого индикатора значительно снижает поздняя публикация результатов.

2. Прибыль S&P 500: секторы экономики

Как и в 3 квартале, отрицательную динамику прибыли показывают 7 секторов (из 11). Это означает, что ухудшение бизнес-условий затрагивает «широким фронтом» почти всю экономику. Нефтегазовые компании по-прежнему дают львиную долю роста прибыли индекса. Если мы исключим из S&P 500 нефтегаз, падение прибыли усугубится до минус 8,9% г/г.

Положение хорошо иллюстрирует топ компаний по абсолютному годовому приросту прибыли:

В топ-5 — четыре нефтегазовых компании; в топ-10 — четыре промышленных (этот сектор в США включает транспорт). «Старомодные» сектора, про которые мало хайпа в прессе и которые не обласканы вниманием розничных инвесторов.

Увы, дальше «тащить» прибыль индекса вверх нефтянке будет очень сложно. За первые 2 месяца 2023 цены на нефть снизились примерно на 10% к прошлому году. Про природный газ и говорить нечего: сейчас цены находятся вблизи исторического минимума.

Стоит отметить, что экономическая ситуация на внешних рынках ухудшается быстрее, чем в США. Так, для компаний, делающих >50% выручки за рубежом, падение прибыли составляет -8,4%. Для компаний с >50% выручки в США — -2,3%.

3. Выручка S&P 500

Если мы рассматривали прибыль как опережающий индикатор, то выручка — индикатор более инертный и интересный для оценки монетарной политики. В отличие от прибыли, выручка компаний индекса в 4 квартале 2022 растёт: на +5,4%, в т.ч. для компаний с >50% выручки внутри США — на +6,7%. Т.е. фактически на величину дефлятора ВВП. Рост наблюдается в 9 из 11 секторов индекса.

К сожалению, у меня нет исторической статистики отдельно по компаниям, концентрирующимся на внутреннем американском рынке. Но темп роста выглядит избыточным с точки зрения ФРС, стремящейся охладить экономику. Для ФРС предпочтительно видеть темп роста номинального ВВП ниже 4%. Средний темп роста номинального ВВП в 2011-2020 был +3,4%; средний темп роста выручки S&P 500 в 2013-2022 (т. е. включая период высокой инфляции в 2021-22) — +4,6%.

Очевидно, что монетарная политика в 4 квартале прошлого года всё еще не было достаточно ограничительной. Добавим сюда очень неприятное ускорение потребительских расходов в январе 2023, до +7,9% г/г (ноябрь 2022: +7,3%). И мы получаем однозначную картину: нужно больше повышений учетной ставки.

4. Рентабельность S&P 500

Рентабельность продаж компаний S&P 500, как я и прогнозировал, продолжает нормализовываться (=падать). В 4 кв. 2022 она упала до 11,2% по сравнению с 11,9% в предыдущем квартале. Прогноз остаётся без изменений: нормализация продолжится, направление — вниз.

5. Ожидания

Давайте теперь обратимся к более тонким материям — а именно, к восприятию текущей ситуации и ожиданиям аналитиков. Это позволит нам лучше понять сложившуюся ситуацию на рынке акций. И предположить, где могут возникнуть сюрпризы как на рынках, так и в экономике в целом.

4-ый квартал как раз оказался довольно выдающимся в этом плане. Отчитаться лучше ожиданий аналитиков смогли только 68% компаний. Этот результат стал самым низким с 4 квартала 2015.

Еще любопытнее то, насколько лучше ожиданий отчитались эти компании. Среднее превышение составило лишь +1,2%. Это лишь чуть-чуть выше, чем во время коронавирусного шока в 1 кв. 2020 (+1,1%). И далее в прошлом мы найдем такой слабый результат только в 4 кв. 2008.

Дело в том, что аналитики всегда склонны к избыточному пессимизму. И мы можем с уверенностью сказать, что в данный момент пессимизм оказался оправданным как никогда.

Пессимисты становятся всё более пессимистичными. Пересмотр ожиданий на 1-ый кв. 2023 стал самым негативным как минимум с 2010 года. Из всего числа пересмотров только 37% были в лучшую сторону — уровень, характерный для трёх предыдущих рецессий.

Впрочем, избыточный пессимизм аналитики демонстрируют, как правило, только на очень краткосрочном горизонте. А вот более дальние прогнозы сейчас можно назвать чуть ли не эйфорическими. Несмотря на то, что рецессия является консенсусным прогнозом для макро-экономистов, их коллеги по микро- даже сейчас, после болезненного пересмотра, продолжают упорно рисовать «хоккейные клюшки» и отменять рецессию усилием воли. Дно для динамики прибыли аналитики сейчас рисуют в 1 квартале 2023 на уровне минус 5,7% г/г. То есть мы якобы имеем удовольствие наблюдать «сверхмягкую посадку» в режиме реального времени. А уже в 4-ом квартале этого года «хоккейная клюшка» резко задерется вверх и покажет рост на +9,7%. И дальше прибыль помчится еще резвее, прибавив в 2024 еще +11,5%.

Самое смешное, что 1 квартал 2023 на деле может оказаться очень неплохим. Мы видели явную «оттепель» в потребительских и корпоративных настроениях. Модель GDPNow сейчас оценивает квартальный рост ВВП в +2,7%.

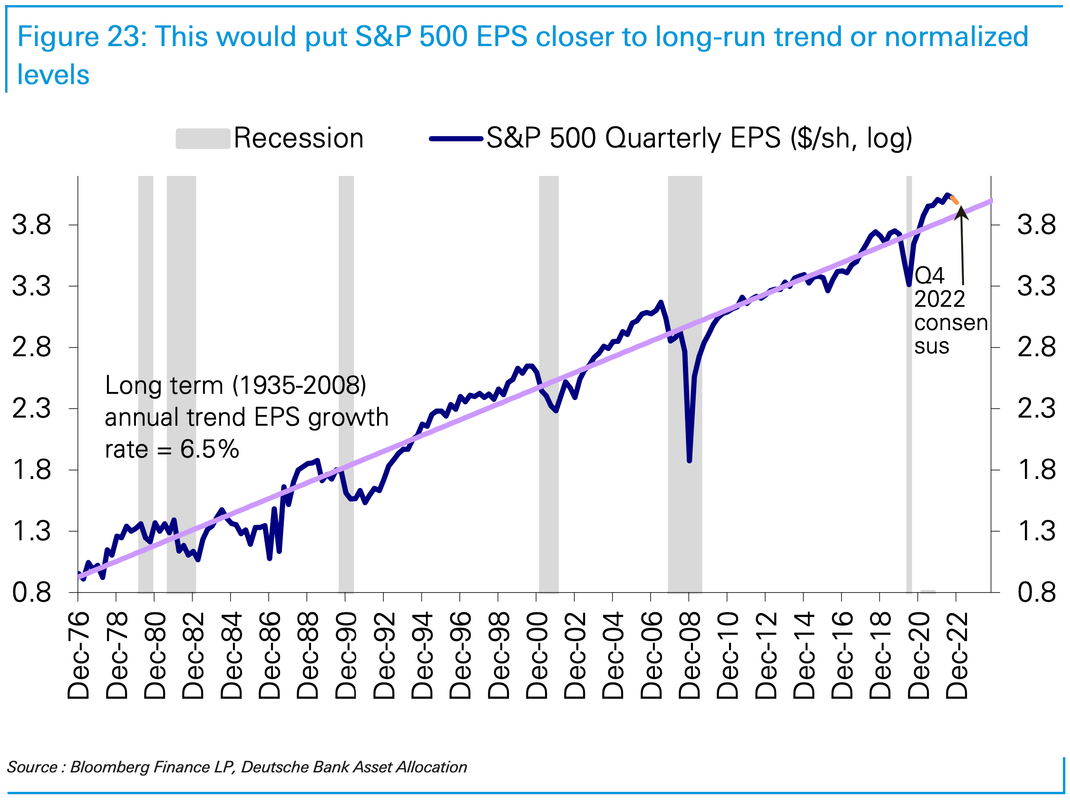

А вот последующая траектория прибыли, предлагаемая аналитиками, вызывает непреодолимое желание дать на минутку волю эмоциям... Как? Каким образом? Гуру фундаментального анализа плохо представляют себе сущность экономического цикла? Плохо представляют себе связь между макро- и корпоративными финансовыми результатами? Им сложно построить долгосрочный тренд прибыли S&P 500 и посмотреть, с какой стороны от тренда мы находимся? Они не в состоянии посчитать, какова средняя просадка от тренда в период рецессии?..

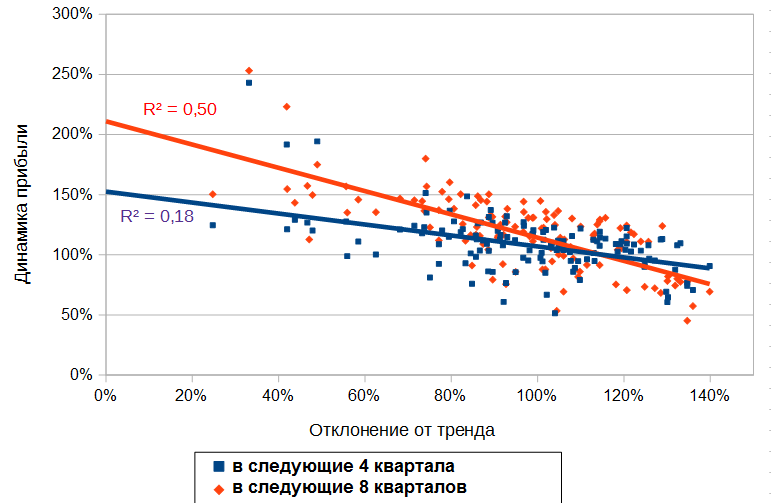

Ну хорошо, предположим, что мы отменили рецессию. Как пережиток тёмного прошлого. В состоянии ли аналитики сделать несложный анализ и увидеть, что превышение тренда даёт очень статистически надежное замедление динамики прибыли на горизонте следующих 4-х и 8-и кварталов?

...И сейчас даже такая нехитрая модель — не учитывающая ни индикаторов экономического цикла, ни степень ужесточения монетарной политики — предсказывает лишь 8,3% роста прибыли совокупно за 2 следующих года.

6. Долгосрочные ожидания

Нам придётся запутать картину еще больше, упомянув о долгосрочных ожиданиях роста прибыли. Потому что здесь к концу 2022 были достигнуты знаковые — близкие к историческим минимумам — уровни:

Fun fact: реальный рост прибыли на этом промежутке составил в среднем 3% в год

Подобное снижение мы видели в августе 2008, ноябре 2015 и марте 2020. 2008 и 2020 характеризовались острыми рецессиями. В 2015-ым ситуация была интереснее: тогда, как и сейчас, тоже наблюдалось снижение прибыли S&P 500, что и должно было заставить аналитиков помрачнеть. Однако, в отличие от сегодняшнего дня, тогда ФРС только запустила цикл повышения ставки. И безработица составляла 5,1% — что означало некоторый задел для дальнейшего роста, если сравнивать с нынешними рекордно низкими 3,4%.

С точки зрения привязки к экономическому циклу нынешний долгосрочный пессимизм уникален: он растет по мере того, как мы приближаемся к объективному пику цикла. В целом рационально объяснить такое сочетание — слабые краткосрочные, сверхоптимистичные среднесрочные и мрачные долгосрочные прогнозы — мне затруднительно. Внятного нарратива не получается.

7. Рынок акций: тактика

Рынок акций не стал пытаться понять умом нарратив аналитиков и решил руководствоваться эмоциями. Основной эмоцией стала жадность. Мы увидели очередное мощное ралли в S&P 500, на пике достигавшее +17% от октябрьских низов. Всё это до боли напоминало август 2022 года.

Сразу два популярных тактических индикатора обновили многолетние максимумы бычьих настроений. 2 февраля индикатор CNN Fear&Greed Index ушел в зону «экстремальной жадности», показав рекорд аж с января 2020 года (и мы помним, что случилось после того января). Аналогично, 9 февраля индикатор AAII Investor Sentiment показал максимальную долю «быков» с 30 декабря 2021 года (что случилось после того декабря, мы тоже прекрасно помним).

8. Рынок акций: дороговизна

Жадность, затмившая разум, на пике ралли утянула множитель Forward P/E выше, чем он был в августе 2022, до 18,8x. Ведь, как мы уже знаем, аналитики серьезно пересмотрели вниз прогнозы по прибыли на 2023 год.

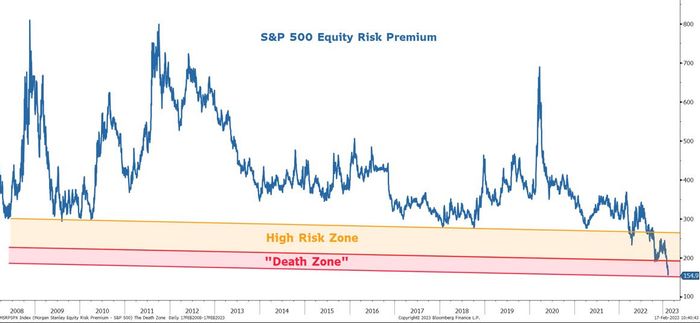

Непотребное поведение рынка не ускользнуло от внимательного взора одного из главных «медведей» Уолл-Стрит, стратега банка «Морган Стенли» Майка Уилсона. В одной из своих свежих публикаций Уилсон, не жалея красивых метафор, обращает внимание на критические значения такого важного показателя, как риск-премия акций (equity risk premium, ERP).

Риск-премию акций Уилсон считает как разницу между прогнозом номинальной доходности S&P 500 (т. е. величина, обратная forward P/E) и доходностью трэжерис. Чем меньше риск-премия — тем меньше разница между гарантированным дохом от трэжерис и неизвестным результатом инвестиций в акции, тем больше инвесторы предпочитают риск и неизвестность, тем больше жадность преобладает над страхом и тем дороже выглядят акции относительно долгосрочных облигаций.

И эта риск-премия в октябре 2022 резко падать с 270 б.п. — что уже было одним из самых низких значений за крайние 15 лет — до 155 б.п. в феврале 2023. Немыслимый ранее уровень.

Если продлить левую сторону этого графика, то мы увидели бы, что такая риск-премия последний раз наблюдалась в декабре 2007. Кстати, это был период, близкий к текущему моменту с точки зрения экономического цикла. Но чуть-чуть впереди: ФРС уже закончила паузу с высокой ставкой и начала ее постепенно снижать.

График показывает нам, что, исторически, высокие уровни риск-премии сопряжены с последующей высокой доходностью вложений S&P 500. Напротив, локальные минимумы риск-премии часто сопряжены с низкой (иногда отрицательной) доходностью (как это было в 2018 или в марте 2022). Нынешний уровень Майк Уилсон поэтично называет «зоной смерти».

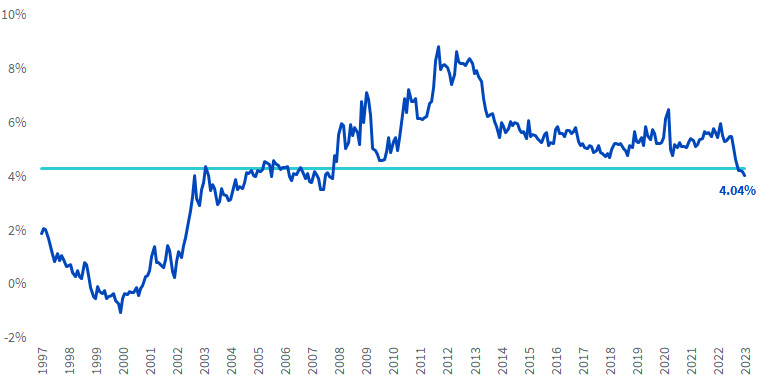

В поэтичности Уилсона я точно не перещеголяю, но попробую добавить технической точности. Дело в том, что одним из важных рисков, которые определяют разницу в будущей доходности трэжерис и S&P 500, является инфляция. Справедливо считается, что прибыль корпораций способна абсорбировать этот риск. То есть, при прочих равных, доля прибыли корпораций в ВВП не изменится, даже если доллар будет терять в покупательной способности. Чего не скажешь о номинальной доходности трэжерис.

Поэтому более «чистым» будет сравнение ERP с реальной доходностью долгосрочных государственных облигаций. Что у нас будет получаться?

Разница получается минимальной; немножко выровнялись минимальные уровни для периода 2009-2021. По-прежнему риск-премия сейчас находится на самом низком уровне с 2007 года.

9. Рынок акций: цели аналитиков

Рынок может оставаться иррациональным дольше, чем аналитики могут оставаться терпеливыми. Соответственно, они не могли остаться в стороне от нынешней волны эйфории и принялись лихорадочно «подгонять задачу под ответ». А именно, повышать цели для акций вслед за повышенной жадностью участников рынка.

Этот тот неловкий случай, когда «фундаментальный анализ» на деле является индикатором тактического рыночного сентимента. В 1-3 кварталах 2022 сокращение позитивных пересмотров хотя бы совпадало с ухудшающейся динамикой корпоративных прибылей. Нынешние же пересмотры — на максимумах со 2 кв. 2021 — продолжающееся ухудшение динамики прибыли попросту проигнорировали.

10. Глобальная ликвидность

Фундаментальные макро-аналитики могут снисходительно поглядывать на своих микро-коллег: уж они-то видят с высоты птичьего полёта, откуда берется вся эта эйфория. Начиная с ноября 2022, объем глобальной ликвидности наконец-то пошел в рост, движимый в первую очередь гигантским QE от Банка Японии, операциями Народного Банка Китая и сокращением баланса казначейских счетов в ЕС.

По оценке стратега банка ”Citi” Мэтта Кинга, в последние несколько месяцев общий объем нетто-вливаний в мировую финансовую систему составил около 1 трлн. долларов. Согласно его расчетам, этот объем способен вытолкнуть глобальные акции вверх на 10% (MSCI World: +6,9% с октября 2022), сжать спред для бондов с инвестиционным рейтингом на 50 б.п. (ICE BofA US IG Spread: минус 38 б.п.) и для высокодоходных бондов — на 200 б.п. (здесь скорее мимо; ICE BofA US HY Spread: минус 35 б.п.).

Самый интересный вопрос: какова будет дальнейшая динамика глобальной ликвидности? Кинг считает, что больше таких масштабных вливаний ждать не стоит. ”...На этот момент мы думаем, что основной рост резервов [ЦБ] позади. Из этого следует, что ситуация до конца года должна вернуться к утечке ликвидности и слабости риска [т. е. рискованных активов]”

Действительно, в Японии набирает силу, казалось бы, давно похороненная инфляция. Базовые цены в январе растут на 4,2% г/г — рекорд с 1981 г.! Это ставит Банк Японии в очень непростое положение… вернее, он сам поставил себя и экономику в непростое положение десятилетиями околонулевых ставок. Повышать которые теперь попросту опасно. И в то же время повышать их необходимо. Сверхмягкая политика Банка Японии — особенно в части кратного расширения QE – выглядит всё менее уместно.

Что касается Китая, аналитики ”CrossBorder Capital” подсчитали, что рост ликвидности там за два месяца, декабрь и январь, оказался в 3,5 раза выше, чем за два предыдущих года цел. Очевидно, что ждать продолжения такого темпа не стоит.

11. Финансовые директора

В ноябре-декабре 2022 компания ”Coupa Software” провела глобальный опрос финансовых директоров компаний с выручкой >500 млн. долларов. Результаты были опубликованы в середине февраля этого года.

Охлаждение экономики вызвало заметное беспокойство топ-менеджеров. 91% видят риски для прогнозов по выручке на ближайшие 6-12 месяцев. 42% говорят о снижении прибыльности, которое мы видели в 1-2 пунктах обзора. 39% испытывают трудности с выплатой зарплат персоналу. 36% видят для своей компании угрозу банкротства из-за исчерпания денежных средств.

Всё это, конечно, мрачно — но когда начнет раскручиваться маховик кризиса? Здесь ключевым вопросом являются массовые сокращения персонала. И несмотря на то, что некоторые уже приступили к увольнениям, 86% директоров считают это самой крайней мерой и будут стараться всячески ее избегать. Таким образом, подтверждается тезис, который я высказывал ранее: острая нехватка рабочих рук в 2021-начале 2022 оставила настолько неизгладимое впечатление на топ-менеджмент, что те боятся отпускать «дефицитную» рабочую силу. Уволить легко — а вот найти потом работника будет трудно, полагает руководство. Это значит, что маховик кризиса продолжит «буксовать». А ФРС придётся держать ставки еще выше и еще дольше.

Интересно, что 38% директоров видят решение в повышении отпускных цен. Немного по сравнению с прошлым годом, но запас проинфляционных настроений в экономике определенно присутствует. Еще одной популярной мерой финансовые директора видят сокращение арендуемых офисных площадей. Это не сулит ничего хорошего рынку коммерческой недвижимости.

Напрашивается еще одна очевидная мера поддержки ликвидности, не попавшая в этот опрос — сокращение байбэка акций. Если финансовые директора решат, что рабочая сила для них ценнее, чем выкуп акций, нас ждёт «худшее из двух миров». Перегретый рынок труда заставит ФРС держать ставки выше и дольше, в то время как рынок акций лишится очень мощного источника спроса. Всё это грозит очень негативно сказаться на биржевых котировках.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба