В прошлом году РУСГИДРО не особо радовала своих акционеров хорошими показателями

Не так давно делал разборку отчета РСБУ с результатами ГЭС

Писал о том, что в 4кв был получен рекордный убыток 22.3 млрд руб в основном от переоценки вложений компании в акции дочерних предприятий

При этом отмечал, что на операционном уровне прибыль гидросегмента за счет сильного 1-2 квартала по итогам года побила рекорд

На прошлой неделе вышел отчет МСФО и теперь мы можем посмотреть как отработала уже вся группа компаний: ГЭС, сбыты и дальневосточные ТЭС

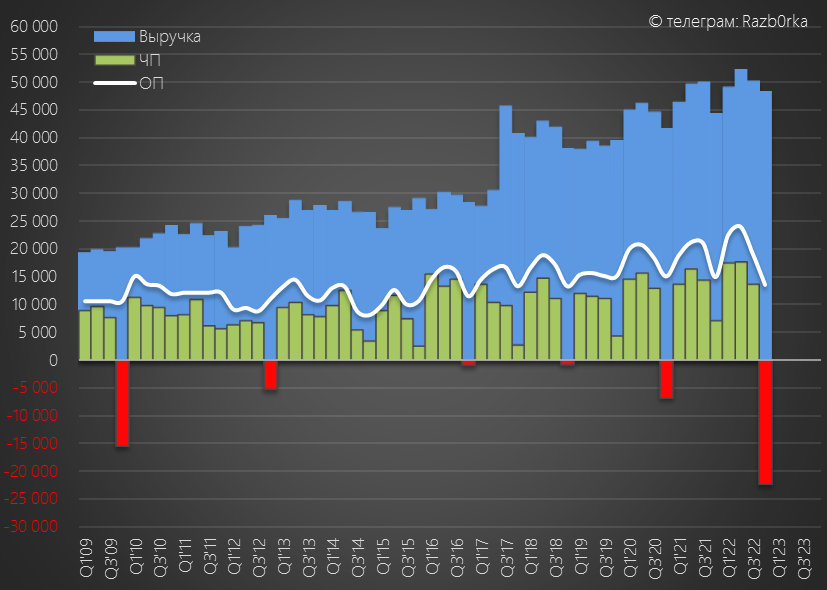

Начнем с выручки сегментов

На первый взгляд ничего интересного, в 4кв'22 выручка РУСГИДРО +2%, Сбыты +6%, ТЭС +7%

Однако рост выручки сегментов не был транслирован в рост EBITDA

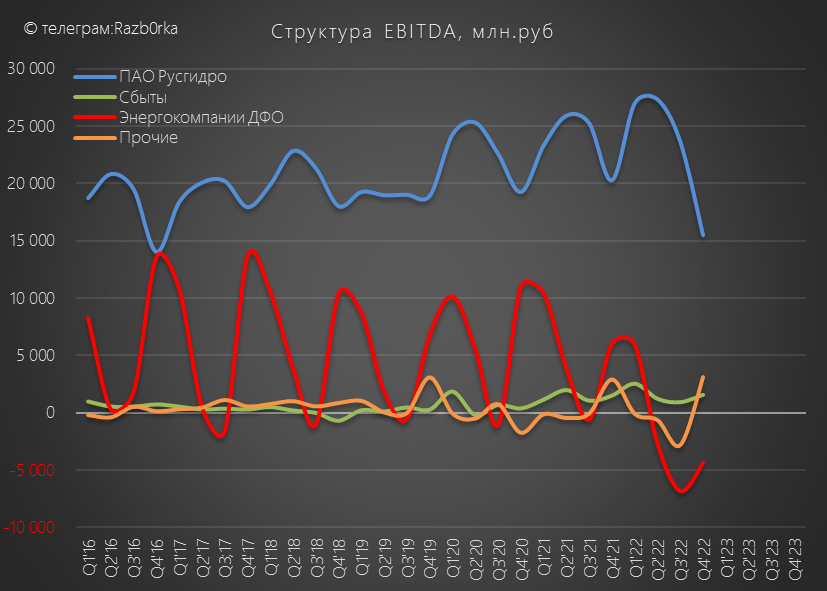

В 4кв EBITDA РУСГИДРО -24%, сбыты +5%, а ТЭС 3-ий квартал подряд "генерировали" убыток

Отмечу что в силу каких-то причин результаты EBITDA гидросегмента по МСФО выглядят хуже чем операц.прибыль гидросегмента из РСБУ - хотя так и не должно быть

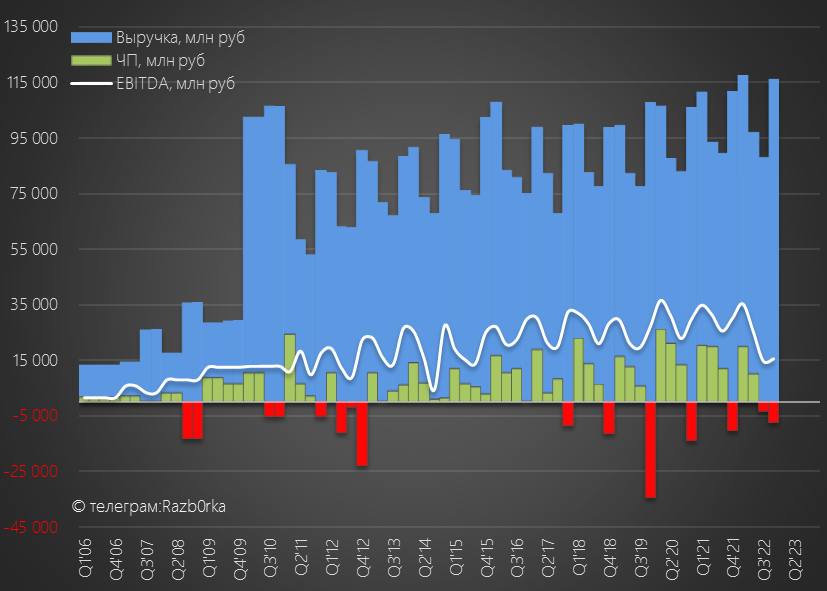

В целом динамика выручки и показателей прибыли выглядят очень слабо

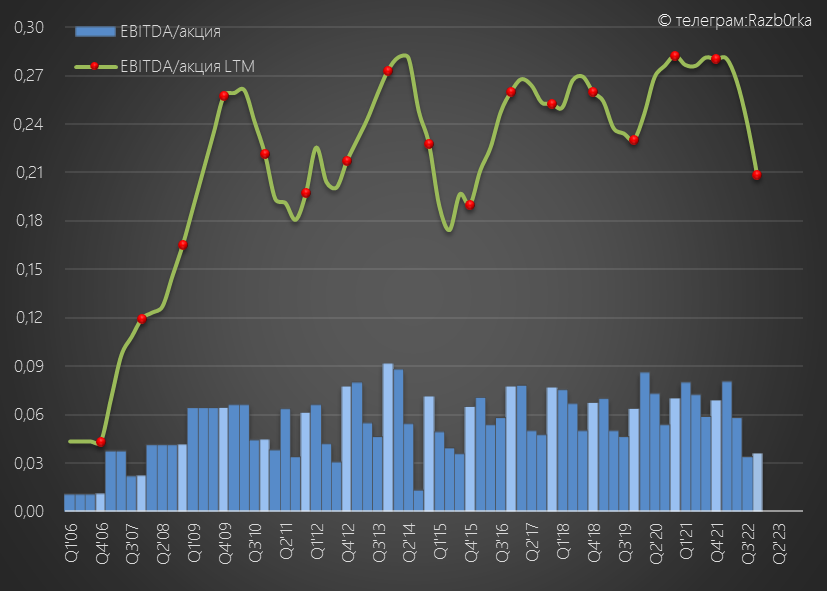

EBITDA группы в 4кв'22 снизилась на 48%, годовой показатель составил 91 млрд руб или 0.21 руб/акция (-25% к 2021)

Худший результат за последние 8 лет!

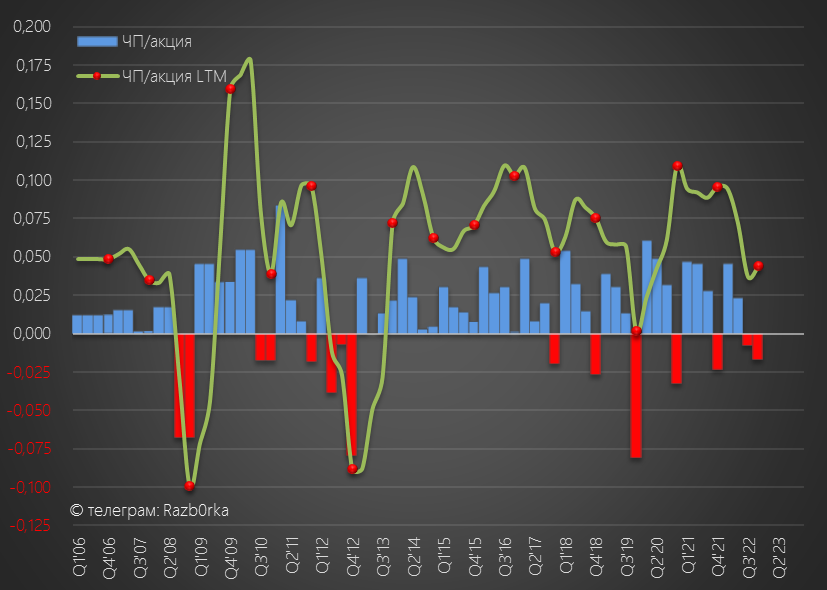

Чистая прибыль в 4кв традиционно ушла в отрицательную зону -7.3 млрд руб или -0.017 руб/акция

Годовая прибыль сократилась на 54% до 19.3 млрд руб или 0.048 руб/акция

В чем причина такой слабой динамики EBITDA и прибыли?

EBITDA снизилась из-за опережающего роста расходов

Из 40 млрд руб увеличения расходов, на топливо для ТЭС пришлось 28 млрд руб

Напомню в прошлом году цены на уголь держались на уровнях ~400$/тонну

Возможно в этом году ТЭС будет полегче, текущие цены на уголь уже ниже 200$

Еще 10 млрд руб дополнительных расходов пришли с зарплат сотрудников

На динамику чистой прибыли уже "традиционно" в 4кв повлияли бухгалтерские игры с обесцениванием основных средств

Сколько менеджмент не клялся, что "это в последний раз" история повторяется из года в год

Меняется только величина списаний, в 2022 году было списано 19 млрд руб что сопоставимо с размером годовой прибыли

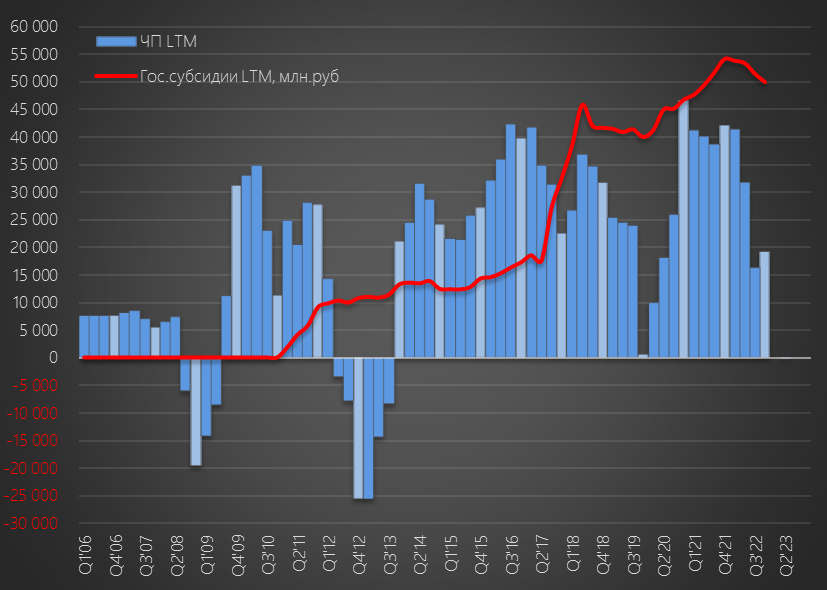

При этом, 19 млрд руб прибыли за 2022 год получено на фоне гигантских госсубсидий в размере 50 млрд руб

Легко посчитать, что без госсубсидий убыток РУСГИДРО составил бы 31 млрд руб

Давайте посмотрим, а как обстоят дела с денежными потоками

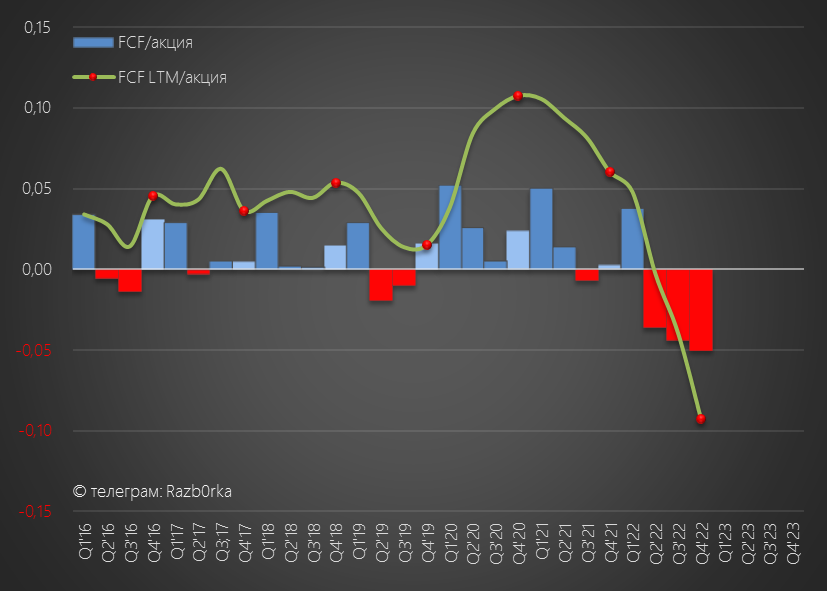

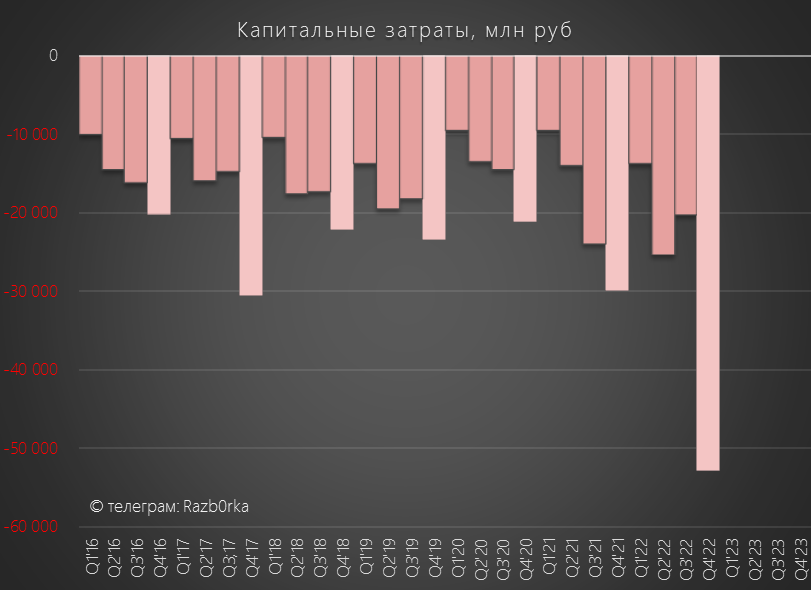

Свободный денежный поток отрицателен уже 3 квартала подряд

Причина кроется в падении операционной прибыли и росте капитальных затрат

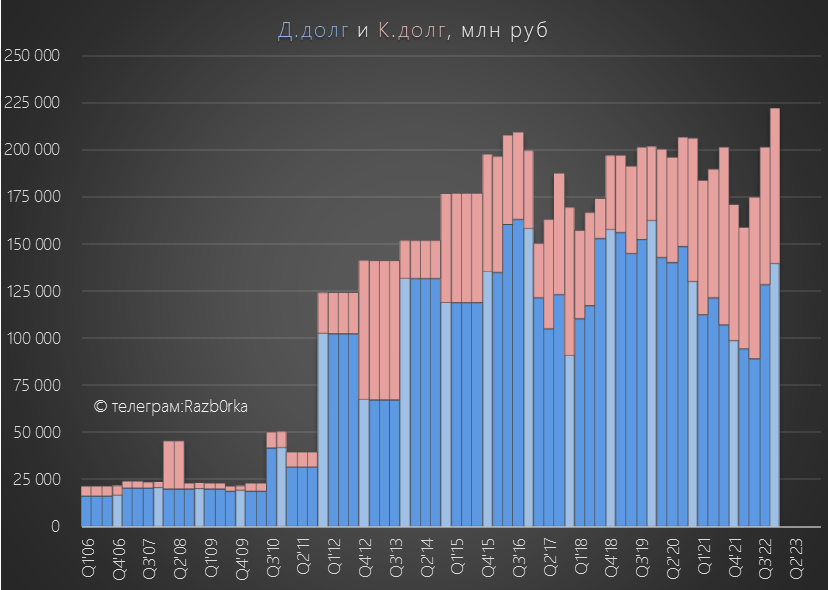

Так как денежного потока на стройку не хватает компания активно наращивает долг

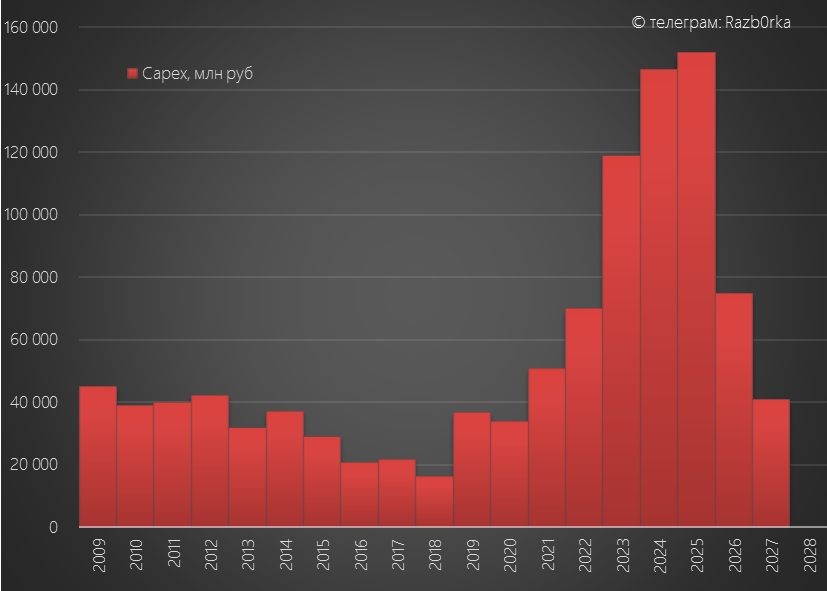

Согласно бизнес-плану в 2023 году продолжится наращивание кап.затрат

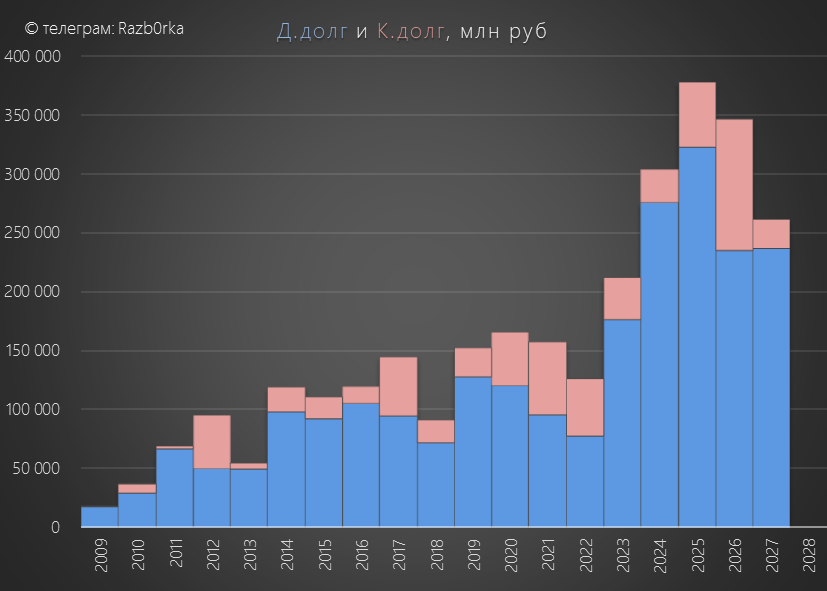

Продолжится наращивание долговой нагрузки

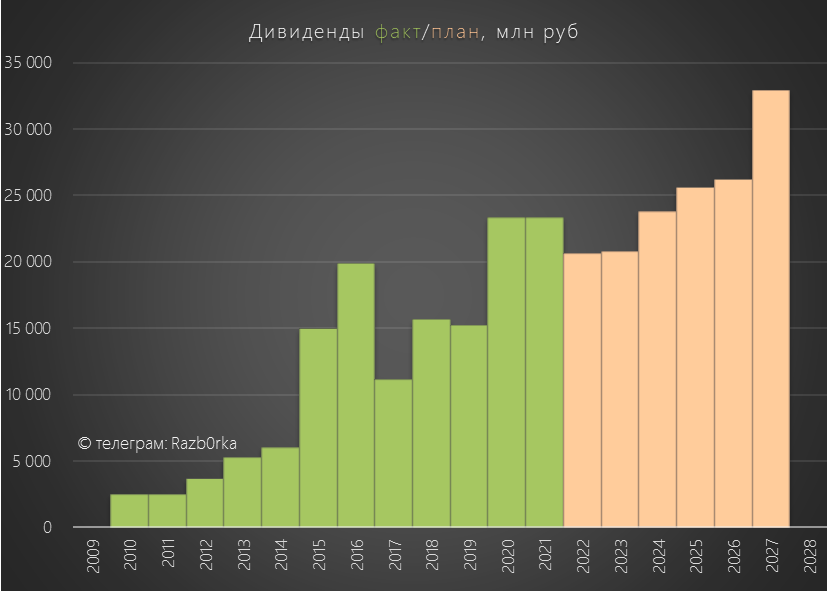

Не смотря на наращивание долга, на 2022-2023 год компания согласно див.политики планировала в бизнес-плане выплату минимального дивиденда на уровне среднего за последние 3 года - это около 20 млрд руб

В пересчете на акцию дивиденд за 2022-2023 годы были запланированы на уровне 0.048 руб/акция

Не знаю на сколько актуальны эти планы по дивидендам с учетом невыполнения целей плана на 2022 год

Но вот в значительный рост расходов на стройку и рост долга в среднесрочной перспективе верится легко

Текущие котировки акции по-прежнему выглядят "оторванными" от финансовой ситуации и перспектив компании

Если верить планам компании, дивидендная доходность за 2022-2023 год при текущей цене составит всего 6%

Сколько должна стоить акция с такой доходностью при доходности ОФЗ в ~10%?

Думается что в районе 50 коп...

Но судя по котировкам, в стакане присутствуют заинтересованные лица которым важно удерживать котировки компании на высоком уровне

Не так давно делал разборку отчета РСБУ с результатами ГЭС

Писал о том, что в 4кв был получен рекордный убыток 22.3 млрд руб в основном от переоценки вложений компании в акции дочерних предприятий

При этом отмечал, что на операционном уровне прибыль гидросегмента за счет сильного 1-2 квартала по итогам года побила рекорд

На прошлой неделе вышел отчет МСФО и теперь мы можем посмотреть как отработала уже вся группа компаний: ГЭС, сбыты и дальневосточные ТЭС

Начнем с выручки сегментов

На первый взгляд ничего интересного, в 4кв'22 выручка РУСГИДРО +2%, Сбыты +6%, ТЭС +7%

Однако рост выручки сегментов не был транслирован в рост EBITDA

В 4кв EBITDA РУСГИДРО -24%, сбыты +5%, а ТЭС 3-ий квартал подряд "генерировали" убыток

Отмечу что в силу каких-то причин результаты EBITDA гидросегмента по МСФО выглядят хуже чем операц.прибыль гидросегмента из РСБУ - хотя так и не должно быть

В целом динамика выручки и показателей прибыли выглядят очень слабо

EBITDA группы в 4кв'22 снизилась на 48%, годовой показатель составил 91 млрд руб или 0.21 руб/акция (-25% к 2021)

Худший результат за последние 8 лет!

Чистая прибыль в 4кв традиционно ушла в отрицательную зону -7.3 млрд руб или -0.017 руб/акция

Годовая прибыль сократилась на 54% до 19.3 млрд руб или 0.048 руб/акция

В чем причина такой слабой динамики EBITDA и прибыли?

EBITDA снизилась из-за опережающего роста расходов

Из 40 млрд руб увеличения расходов, на топливо для ТЭС пришлось 28 млрд руб

Напомню в прошлом году цены на уголь держались на уровнях ~400$/тонну

Возможно в этом году ТЭС будет полегче, текущие цены на уголь уже ниже 200$

Еще 10 млрд руб дополнительных расходов пришли с зарплат сотрудников

На динамику чистой прибыли уже "традиционно" в 4кв повлияли бухгалтерские игры с обесцениванием основных средств

Сколько менеджмент не клялся, что "это в последний раз" история повторяется из года в год

Меняется только величина списаний, в 2022 году было списано 19 млрд руб что сопоставимо с размером годовой прибыли

При этом, 19 млрд руб прибыли за 2022 год получено на фоне гигантских госсубсидий в размере 50 млрд руб

Легко посчитать, что без госсубсидий убыток РУСГИДРО составил бы 31 млрд руб

Давайте посмотрим, а как обстоят дела с денежными потоками

Свободный денежный поток отрицателен уже 3 квартала подряд

Причина кроется в падении операционной прибыли и росте капитальных затрат

Так как денежного потока на стройку не хватает компания активно наращивает долг

Согласно бизнес-плану в 2023 году продолжится наращивание кап.затрат

Продолжится наращивание долговой нагрузки

Не смотря на наращивание долга, на 2022-2023 год компания согласно див.политики планировала в бизнес-плане выплату минимального дивиденда на уровне среднего за последние 3 года - это около 20 млрд руб

В пересчете на акцию дивиденд за 2022-2023 годы были запланированы на уровне 0.048 руб/акция

Не знаю на сколько актуальны эти планы по дивидендам с учетом невыполнения целей плана на 2022 год

Но вот в значительный рост расходов на стройку и рост долга в среднесрочной перспективе верится легко

Текущие котировки акции по-прежнему выглядят "оторванными" от финансовой ситуации и перспектив компании

Если верить планам компании, дивидендная доходность за 2022-2023 год при текущей цене составит всего 6%

Сколько должна стоить акция с такой доходностью при доходности ОФЗ в ~10%?

Думается что в районе 50 коп...

Но судя по котировкам, в стакане присутствуют заинтересованные лица которым важно удерживать котировки компании на высоком уровне

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба