9 марта 2023 Альфа-Капитал

Рынки США позитивно отреагировали на комментарий члена ФРС

Итоги сезона отчетностей

Инфляция в Европе – снова выше ожиданий

Китайский фондовый рынок растет

Преддивидендный период может оказать поддержку российскому рынку

Спад экономики РФ замедлился

Президент РФ подписал Указ №138

ФосАгро рекомендовал выплатить рекордные дивиденды

Минфин по-прежнему не размещает флоутеры

Зафиксирована первая в 2023 году недельная дефляция

Нерезиденты уходят из ОФЗ

Газпром продолжает замещать еврооблигации

Доходности на американском долговом рынке достигли многолетнего максимума

Цена нефти продолжает движение в боковике

Коррекция в золоте приостановилась

Рубль ослаб до уровней весны прошлого года

Рубль стабилизировался около USD/RUB 75,5

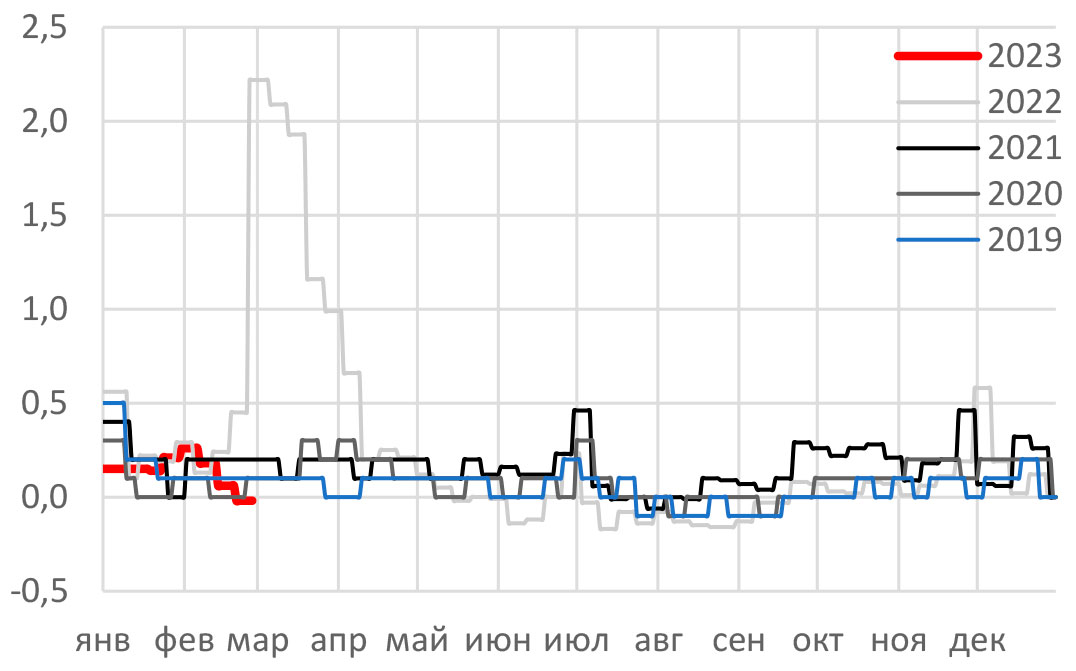

Недельная инфляция в РФ

С начала года темпы роста цен в стране находятся ниже своих средних исторических уровней. Во-первых, это является следствием подавленного потребительского спроса: так, например, розничные продажи падают 10 месяцев подряд. Во-вторых, замедление инфляции может быть связано с коррекцией цен на товары, избыточно подорожавшие ранее, в частности на плодоовощную продукцию.

При сохранении этого тренда и с учетом прошлогоднего всплеска уровня цен в марте-апреле, инфляция этой весной может оказаться намного ниже целевого уровня в 4%. А это уже является позитивным фактором для долгового рынка.

АКЦИИ

Глобальные рынки

Рынки США позитивно отреагировали на комментарий члена ФРС

Фондовый рынок США на прошлой неделе показывал смешанную динамику. В начале недели рынки падали на фоне опасений по дальнейшему ужесточению ДКП, так как данные по промышленному сектору указывают на замедление темпов его сокращения. Индекс ISM по промышленному PMI вырос впервые с мая прошлого года до 47,7 п., что, впрочем, оказалось ниже ожиданий в 48 п. Индекс ISM PMI в сфере услуг хоть и снизился до 55,1 п., но это оказалось меньше ожидаемых 54,5 п. и по-прежнему указывает на умеренное расширение в секторе. Тем не менее выступление президента ФРБ Атланты Бостика о целесообразности повышения ставки на 25 б.п. на предстоящем заседании и возможной паузе в повышении ставки летом воодушевило инвесторов, в результате рынки смогли не только отыграть падение начала недели, но и закрыть ее в плюс: индекс S&P 500 вырос на 1,9%, а Nasdaq – на 2,6%.

Итоги сезона отчетностей

99% компаний, входящих в S&P 500, отчитались за предыдущий квартал. По данным FactSet, отчитавшиеся компании сообщили о снижении прибыли в среднем на 4,9% по сравнению с тем же кварталом годом ранее, то есть за 4К2021. Падение прибыли произошло впервые с 3К2020. Примечательно, что нефтегазовый сектор четвертый квартал подряд показывает наибольший рост прибыли среди всех секторов, в среднем же они выросли на 57% в предыдущем квартале.

Инфляция в Европе – снова выше ожиданий

Инфляция в еврозоне продолжила замедляться, в феврале она опустилась до 8,5% с 8,6% в январе в основном из-за замедления энергетического компонента. Тем не менее это оказалось выше ожиданий рынка в 8,2%. Более того, базовая инфляция (то есть инфляция за вычетом цен на энергоносители и продукты питания), напротив, ускорилась и достигла 5,6% с 5,3% в январе. Таким образом, базовая инфляция не падает уже девять месяцев кряду. Впрочем, это не помешало европейскому индексу STOXX 600 закрыть предыдущую неделю в плюсе на 1,4% на волне роста в США. Среди лидеров роста – Volkswagen (+9,5%), который ожидает сильного роста продаж и ослабления ограничений в цепочках поставок в предстоящем году.

Китайский фондовый рынок растет

Китайский фондовый рынок растет вторую неделю подряд, индекс широкого рынка CSI-300 прибавил 1,7%, а гонконгский Hang Seng вырос на 2,8%. Рост на рынке происходит по двум причинам. Во-первых, февральские данные по PMI свидетельствуют о лучшем, чем ожидалось, восстановлении экономики после отмены политики нулевой толерантности к ковиду. Производственный PMI остановился на уровне 52,6 п. с 50,1 п. в январе, что стало лучшим значением с 2012 года. PMI в сфере услуг также увеличился до 55,6 п. с 54 п. месяцем ранее. Второй причиной стало заявление главы Народного банка Китая И Гана о том, что регулятор может снизить норму банковского резервирования для поддержания экономики. Также он заявил, что в этом году курс юаня будет «в основном стабильным», а регулятор будет предоставлять ликвидность и поддерживать темпы роста кредитования.

Российский рынок акций

Преддивидендный период может оказать поддержку российскому рынку

После волатильного февраля российский рынок акций в марте может вернуться к росту благодаря раскрытию отчетностей и ожиданиям выплаты дивидендов за прошлый год. Март – это преддивидендный период: компании отчитываются по итогам прошлого года, после чего становится понятнее, каких дивидендов от них можно ждать. Хотя с прошлого года большинство российских компаний приостановили публикацию отчетности или же раскрывают только отдельные результаты, некоторые эмитенты постепенно возвращаются к раскрытию информации. Аудированные результаты по МСФО уже опубликовал Норникель, в начале марта это также планирует сделать Сбербанк. Думаем, что и другие компании смогут раскрыть хотя бы часть информации, на основе которой можно будет оценить возможные дивиденды. Это позволило бы поддержать динамику рынка, так как инвесторы будут покупать бумаги в расчете на выплаты.

По нашей оценке, выплатить дивиденды по итогам прошлого года смогут нефтегазовые компании, Сбербанк, а также, вероятно, металлурги (особенно если в течение этого месяца прояснится ситуация с разовым сбором с крупного бизнеса: кто будет его платить и в каком размере). В то же время выплаты со стороны российских компаний с иностранной регистрацией, которые еще не успели провести перерегистрацию в Россию (например, X5, Polymetal, Globaltrans), в ближайшее время выглядят маловероятными, так как остается риск, что эти выплаты просто не дошли бы до акционеров.

Спад экономики РФ замедлился

Очередная порция статистики по российской промышленности снова доказывает, что алармистские прогнозы по экономике России оказались далеки от реальности. Индекс промышленного производства в январе с устранением сезонного фактора показал рост к предыдущему месяцу на 0,2% м/м. В годовом выражении спад замедлился до 2,4% г/г после 4,3% г/г в декабре, что связано прежде всего с ростом выпуска в обрабатывающем секторе. Обрабатывающее производство в январе выросло на 0,8% м/м (что соответствует -2,3% г/г после -5,7% г/г месяцем ранее). Первые данные по февралю от S&P также показывают улучшение динамики в промышленности: индекс деловой активности (PMI) вырос до 53,6 пункта после 52,6 пункта в январе (значение выше 50 пунктов указывает на рост деловой активности). Стимулами для роста промышленности выступают импортозамещение (например, со стороны машиностроения и электроники) и спрос со стороны оборонной промышленности (даже если он отражен в статистике не полностью, он как минимум может косвенно сказываться через оборудование для поставщиков).

Президент РФ подписал Указ №138

На прошлой неделе президент РФ подписал Указ №138 об особом порядке сделок с ценными бумагами, приобретенными после 1 марта 2022 года у недружественных нерезидентов. Теперь для осуществления сделок с такими бумагами необходимо получение разрешения ЦБ РФ или правкомиссии по контролю за осуществлением иностранных инвестиций в РФ. Ожидаем, что более подробные разъяснения по Указу и механизму его реализации позднее предоставит ЦБ РФ, однако уже сейчас понятно, что действие Указа ограничит «навес» предложения на российском фондовом рынке, что при прочих равных должно позитивно сказаться на его доходности.

ФосАгро рекомендовал выплатить рекордные дивиденды

В пятницу совет директоров ФосАгро рекомендовал выплатить дивиденды за 2022 год, размер выплаты – рекордный для компании и составляет 465 рублей на акцию. Таким образом, дивидендная доходность составила порядка 6,9% (по цене открытия). Финальное решение по дивидендам будет принято на годовом собрании акционеров 24 марта, а реестр для получения дивидендов закроется 4 апреля. Акции компании позитивно отреагировали на новость, в день опубликования рекомендации они прибавили 5,5%.

ОБЛИГАЦИИ

Рублевые облигации

Минфин по-прежнему не размещает флоутеры

На прошлой неделе Минфин разместил два выпуска ОФЗ с фиксированной доходностью с погашением в 2032 году на 20,36 млрд рублей и ОФЗ с погашением в 2041 году на 30,41 млрд рублей. В результате он привлек 42,6 млрд рублей (50,8 млрд по номиналу) при суммарном спросе чуть более чем на 102 млрд рублей. Спрос был адекватным, но занять удалось меньше, чем в среднем необходимо Минфину для выполнения плана на этот год (в среднем требуется 80 млрд рублей в неделю). Минфин вновь практически не предоставил премии к рынку, однако доходности в длинном конце кривой ОФЗ все равно выросли. Увеличенное предложение ОФЗ с фиксированным купоном продолжает оказывать давление на рынок и приводит к росту доходностей.

Зафиксирована первая в 2023 году недельная дефляция

В России по итогам прошлой недели была зафиксирована дефляция: с 21 по 27 февраля цены снизились на 0,02%. Потребительский спрос остается слабым, так что логично, что рост цен замедляется, а в некоторые недели даже сменяется снижением цен. Дефляция на этой неделе может также объясняться коррекцией цен на товары, избыточно подорожавшие ранее, в частности на плодоовощную продукцию.

Нерезиденты уходят из ОФЗ

Доля нерезидентов на рынке ОФЗ по состоянию на 1 февраля 2023 года составляла 9,9% (ЦБ РФ). Номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 февраля составлял 1,767 трлн рублей при общем объеме рынка ОФЗ в 17,915 трлн рублей, в январе было 1,978 трлн из 17,883 трлн рублей, тогда доля была 11,1%.

Еврооблигации

Газпром продолжает замещать еврооблигации

1 марта Газпром начал размещение облигаций серий ЗО25-2-Е и ЗО26-1-Е, замещающих еврооблигации Gaz Finance Plc серии 2, на сумму 1 млрд евро со сроком погашения 15 апреля 2025 года (ISIN XS2157526315) и Gaz Capital S.A. серии 46 на сумму 750 млн евро со сроком погашения 21 марта 2026 года (ISIN XS1795409082).

На следующий день началось размещение дополнительного выпуска облигаций серии ЗО27-1-Д, замещающих Gaz Capital S.A. серии 41, на сумму 750 млн долл. со сроком погашения 23 марта 2027 года (ISIN XS1585190389). Это первое повторное размещение замещающих облигаций.

Доходности на американском долговом рынке достигли многолетнего максимума

Доходность десятилетних казначейских облигаций США на прошлой неделе вновь преодолела отметку в 4%, в то время как доходность по двухлетним облигациям достигла 4,89% – это произошло впервые за 15 лет. Тем не менее комментарий президента Федерального резервного банка Атланты Р. Бостика успокоил рынок, доходности к концу недели несколько скорректировались. Во-первых, он заявил о том, что по-прежнему поддерживает повышение ставки только на 25 б.п., даже несмотря на вышедшие на прошлой неделе данные по PCE. Также, по его мнению, ФРС может взять паузу в повышении ставки уже летом. Впрочем, стоит учитывать, что это мнение неголосующего члена FOMC.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Цена нефти продолжает движение в боковике

Цена барреля Brent продолжает боковое движение внутри условного диапазона 80– 90 долл. за баррель, в рамках которого она поднялась до 87 долл. за баррель. Новостной фон для сырьевых активов остается смешанным. С одной стороны, есть ожидания роста экономической активности Китая, в том числе цель по росту ВВП на 5%, с другой стороны, рост инфляционных ожиданий в США и Европе говорит о том, что там регуляторам придется охлаждать деловую активность повышением ставок, а значит, и спрос на нефть может пострадать. Также пока, судя по всему, не ощущаются последствия санкций на российский нефтяной экспорт (если говорить об объемах).

Понятно, что никуда не делся фактор ОПЕК+, который при необходимости может стабилизировать рынок ограничением предложения. Также стоит отметить и тот факт, что с поправкой на инфляцию сырьевые цены сейчас очень сложно назвать высокими.

Коррекция в золоте приостановилась

Коррекция цены золота, начавшаяся в первых числах февраля, в рамках которой цена унции металла снизилась с 1962 долл. (максимум 2 февраля) до 1825 долл. (в последних числах месяца), приостановилась. Сегодня цена достигала 1868 долл. за унцию. Это произошло на фоне некоторого отката доходностей гособлигаций США и Европы от локальных максимумов. Напомним, что поводом и для коррекции в золоте, и для роста доходностей гособлигаций стало усиление инфляционных ожиданий, а также опасения ужесточения политики центральных банков. С учетом того что пока свежих данных, которые дали бы веский повод для изменения настроений, не приходило, рост цены золота стоит расценивать как локальную коррекцию.

Тем не менее, если исходить не только из усиления ожиданий повышения ставок, но и высокой инфляции, то избавляться от золота в портфелях не следует. Как, впрочем, и от акций в долгосрочных портфелях.

Валютный рынок

Рубль стабилизировался около USD/RUB 75,5

Российская валюта, похоже, нащупала новую точку равновесия, в последнее время курс находится около отметки USD/RUB 75,5. Это ощутимо выше, чем наши прогнозы на конец года.

Ослабление рубля в последние месяцы было во многом обусловлено негативным новостным фоном, касающимся российского нефтяного экспорта. Если исходить из публичных данных по цене российской нефти, а также продажам валюты в рамках бюджетного правила, санкции смогли уменьшить экспортную выручку. С другой стороны, вопрос, как и между кем распределяется дисконт, остается открытым.

Еще одним поводом для беспокойства стала бюджетная статистика. Первый вывод, который рынок делает из наблюдаемого дефицита бюджета, – нужен слабый рубль для повышения сборов по НДПИ и экспортных пошлин. Тот факт, что в этом году поменялся график платежей в бюджет, что исказило привычную сезонность, пока не учитывается, хотя реальную картину дефицита мы увидим только по итогам квартала.

С другой стороны, долгосрочные факторы сейчас рисуют немного другую картину. Вопервых, по итогам 2022 года произошло сильное снижение объемов внешнего долга РФ, а значит, потребность в погашениях и обслуживании будет ниже, что скажется на показателях движения капитала. Во-вторых, необычно низкая недельная инфляция в последние недели говорит о том, что снижение ее годового показателя может зайти намного дальше, чем можно сейчас предположить. А это может сказаться и на курсе, через рост доверия к российским активам. И не стоит забывать о ситуации в экономике, которая, судя по последним данным Росстата, сохраняет курс на восстановление производственной активности. Если исходить из того, что негативные ожидания по рублю связаны с ожиданиями проблем в экономике, то улучшение статистики будет сказываться и на отношении к рублю.

Итоги сезона отчетностей

Инфляция в Европе – снова выше ожиданий

Китайский фондовый рынок растет

Преддивидендный период может оказать поддержку российскому рынку

Спад экономики РФ замедлился

Президент РФ подписал Указ №138

ФосАгро рекомендовал выплатить рекордные дивиденды

Минфин по-прежнему не размещает флоутеры

Зафиксирована первая в 2023 году недельная дефляция

Нерезиденты уходят из ОФЗ

Газпром продолжает замещать еврооблигации

Доходности на американском долговом рынке достигли многолетнего максимума

Цена нефти продолжает движение в боковике

Коррекция в золоте приостановилась

Рубль ослаб до уровней весны прошлого года

Рубль стабилизировался около USD/RUB 75,5

Недельная инфляция в РФ

С начала года темпы роста цен в стране находятся ниже своих средних исторических уровней. Во-первых, это является следствием подавленного потребительского спроса: так, например, розничные продажи падают 10 месяцев подряд. Во-вторых, замедление инфляции может быть связано с коррекцией цен на товары, избыточно подорожавшие ранее, в частности на плодоовощную продукцию.

При сохранении этого тренда и с учетом прошлогоднего всплеска уровня цен в марте-апреле, инфляция этой весной может оказаться намного ниже целевого уровня в 4%. А это уже является позитивным фактором для долгового рынка.

АКЦИИ

Глобальные рынки

Рынки США позитивно отреагировали на комментарий члена ФРС

Фондовый рынок США на прошлой неделе показывал смешанную динамику. В начале недели рынки падали на фоне опасений по дальнейшему ужесточению ДКП, так как данные по промышленному сектору указывают на замедление темпов его сокращения. Индекс ISM по промышленному PMI вырос впервые с мая прошлого года до 47,7 п., что, впрочем, оказалось ниже ожиданий в 48 п. Индекс ISM PMI в сфере услуг хоть и снизился до 55,1 п., но это оказалось меньше ожидаемых 54,5 п. и по-прежнему указывает на умеренное расширение в секторе. Тем не менее выступление президента ФРБ Атланты Бостика о целесообразности повышения ставки на 25 б.п. на предстоящем заседании и возможной паузе в повышении ставки летом воодушевило инвесторов, в результате рынки смогли не только отыграть падение начала недели, но и закрыть ее в плюс: индекс S&P 500 вырос на 1,9%, а Nasdaq – на 2,6%.

Итоги сезона отчетностей

99% компаний, входящих в S&P 500, отчитались за предыдущий квартал. По данным FactSet, отчитавшиеся компании сообщили о снижении прибыли в среднем на 4,9% по сравнению с тем же кварталом годом ранее, то есть за 4К2021. Падение прибыли произошло впервые с 3К2020. Примечательно, что нефтегазовый сектор четвертый квартал подряд показывает наибольший рост прибыли среди всех секторов, в среднем же они выросли на 57% в предыдущем квартале.

Инфляция в Европе – снова выше ожиданий

Инфляция в еврозоне продолжила замедляться, в феврале она опустилась до 8,5% с 8,6% в январе в основном из-за замедления энергетического компонента. Тем не менее это оказалось выше ожиданий рынка в 8,2%. Более того, базовая инфляция (то есть инфляция за вычетом цен на энергоносители и продукты питания), напротив, ускорилась и достигла 5,6% с 5,3% в январе. Таким образом, базовая инфляция не падает уже девять месяцев кряду. Впрочем, это не помешало европейскому индексу STOXX 600 закрыть предыдущую неделю в плюсе на 1,4% на волне роста в США. Среди лидеров роста – Volkswagen (+9,5%), который ожидает сильного роста продаж и ослабления ограничений в цепочках поставок в предстоящем году.

Китайский фондовый рынок растет

Китайский фондовый рынок растет вторую неделю подряд, индекс широкого рынка CSI-300 прибавил 1,7%, а гонконгский Hang Seng вырос на 2,8%. Рост на рынке происходит по двум причинам. Во-первых, февральские данные по PMI свидетельствуют о лучшем, чем ожидалось, восстановлении экономики после отмены политики нулевой толерантности к ковиду. Производственный PMI остановился на уровне 52,6 п. с 50,1 п. в январе, что стало лучшим значением с 2012 года. PMI в сфере услуг также увеличился до 55,6 п. с 54 п. месяцем ранее. Второй причиной стало заявление главы Народного банка Китая И Гана о том, что регулятор может снизить норму банковского резервирования для поддержания экономики. Также он заявил, что в этом году курс юаня будет «в основном стабильным», а регулятор будет предоставлять ликвидность и поддерживать темпы роста кредитования.

Российский рынок акций

Преддивидендный период может оказать поддержку российскому рынку

После волатильного февраля российский рынок акций в марте может вернуться к росту благодаря раскрытию отчетностей и ожиданиям выплаты дивидендов за прошлый год. Март – это преддивидендный период: компании отчитываются по итогам прошлого года, после чего становится понятнее, каких дивидендов от них можно ждать. Хотя с прошлого года большинство российских компаний приостановили публикацию отчетности или же раскрывают только отдельные результаты, некоторые эмитенты постепенно возвращаются к раскрытию информации. Аудированные результаты по МСФО уже опубликовал Норникель, в начале марта это также планирует сделать Сбербанк. Думаем, что и другие компании смогут раскрыть хотя бы часть информации, на основе которой можно будет оценить возможные дивиденды. Это позволило бы поддержать динамику рынка, так как инвесторы будут покупать бумаги в расчете на выплаты.

По нашей оценке, выплатить дивиденды по итогам прошлого года смогут нефтегазовые компании, Сбербанк, а также, вероятно, металлурги (особенно если в течение этого месяца прояснится ситуация с разовым сбором с крупного бизнеса: кто будет его платить и в каком размере). В то же время выплаты со стороны российских компаний с иностранной регистрацией, которые еще не успели провести перерегистрацию в Россию (например, X5, Polymetal, Globaltrans), в ближайшее время выглядят маловероятными, так как остается риск, что эти выплаты просто не дошли бы до акционеров.

Спад экономики РФ замедлился

Очередная порция статистики по российской промышленности снова доказывает, что алармистские прогнозы по экономике России оказались далеки от реальности. Индекс промышленного производства в январе с устранением сезонного фактора показал рост к предыдущему месяцу на 0,2% м/м. В годовом выражении спад замедлился до 2,4% г/г после 4,3% г/г в декабре, что связано прежде всего с ростом выпуска в обрабатывающем секторе. Обрабатывающее производство в январе выросло на 0,8% м/м (что соответствует -2,3% г/г после -5,7% г/г месяцем ранее). Первые данные по февралю от S&P также показывают улучшение динамики в промышленности: индекс деловой активности (PMI) вырос до 53,6 пункта после 52,6 пункта в январе (значение выше 50 пунктов указывает на рост деловой активности). Стимулами для роста промышленности выступают импортозамещение (например, со стороны машиностроения и электроники) и спрос со стороны оборонной промышленности (даже если он отражен в статистике не полностью, он как минимум может косвенно сказываться через оборудование для поставщиков).

Президент РФ подписал Указ №138

На прошлой неделе президент РФ подписал Указ №138 об особом порядке сделок с ценными бумагами, приобретенными после 1 марта 2022 года у недружественных нерезидентов. Теперь для осуществления сделок с такими бумагами необходимо получение разрешения ЦБ РФ или правкомиссии по контролю за осуществлением иностранных инвестиций в РФ. Ожидаем, что более подробные разъяснения по Указу и механизму его реализации позднее предоставит ЦБ РФ, однако уже сейчас понятно, что действие Указа ограничит «навес» предложения на российском фондовом рынке, что при прочих равных должно позитивно сказаться на его доходности.

ФосАгро рекомендовал выплатить рекордные дивиденды

В пятницу совет директоров ФосАгро рекомендовал выплатить дивиденды за 2022 год, размер выплаты – рекордный для компании и составляет 465 рублей на акцию. Таким образом, дивидендная доходность составила порядка 6,9% (по цене открытия). Финальное решение по дивидендам будет принято на годовом собрании акционеров 24 марта, а реестр для получения дивидендов закроется 4 апреля. Акции компании позитивно отреагировали на новость, в день опубликования рекомендации они прибавили 5,5%.

ОБЛИГАЦИИ

Рублевые облигации

Минфин по-прежнему не размещает флоутеры

На прошлой неделе Минфин разместил два выпуска ОФЗ с фиксированной доходностью с погашением в 2032 году на 20,36 млрд рублей и ОФЗ с погашением в 2041 году на 30,41 млрд рублей. В результате он привлек 42,6 млрд рублей (50,8 млрд по номиналу) при суммарном спросе чуть более чем на 102 млрд рублей. Спрос был адекватным, но занять удалось меньше, чем в среднем необходимо Минфину для выполнения плана на этот год (в среднем требуется 80 млрд рублей в неделю). Минфин вновь практически не предоставил премии к рынку, однако доходности в длинном конце кривой ОФЗ все равно выросли. Увеличенное предложение ОФЗ с фиксированным купоном продолжает оказывать давление на рынок и приводит к росту доходностей.

Зафиксирована первая в 2023 году недельная дефляция

В России по итогам прошлой недели была зафиксирована дефляция: с 21 по 27 февраля цены снизились на 0,02%. Потребительский спрос остается слабым, так что логично, что рост цен замедляется, а в некоторые недели даже сменяется снижением цен. Дефляция на этой неделе может также объясняться коррекцией цен на товары, избыточно подорожавшие ранее, в частности на плодоовощную продукцию.

Нерезиденты уходят из ОФЗ

Доля нерезидентов на рынке ОФЗ по состоянию на 1 февраля 2023 года составляла 9,9% (ЦБ РФ). Номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 февраля составлял 1,767 трлн рублей при общем объеме рынка ОФЗ в 17,915 трлн рублей, в январе было 1,978 трлн из 17,883 трлн рублей, тогда доля была 11,1%.

Еврооблигации

Газпром продолжает замещать еврооблигации

1 марта Газпром начал размещение облигаций серий ЗО25-2-Е и ЗО26-1-Е, замещающих еврооблигации Gaz Finance Plc серии 2, на сумму 1 млрд евро со сроком погашения 15 апреля 2025 года (ISIN XS2157526315) и Gaz Capital S.A. серии 46 на сумму 750 млн евро со сроком погашения 21 марта 2026 года (ISIN XS1795409082).

На следующий день началось размещение дополнительного выпуска облигаций серии ЗО27-1-Д, замещающих Gaz Capital S.A. серии 41, на сумму 750 млн долл. со сроком погашения 23 марта 2027 года (ISIN XS1585190389). Это первое повторное размещение замещающих облигаций.

Доходности на американском долговом рынке достигли многолетнего максимума

Доходность десятилетних казначейских облигаций США на прошлой неделе вновь преодолела отметку в 4%, в то время как доходность по двухлетним облигациям достигла 4,89% – это произошло впервые за 15 лет. Тем не менее комментарий президента Федерального резервного банка Атланты Р. Бостика успокоил рынок, доходности к концу недели несколько скорректировались. Во-первых, он заявил о том, что по-прежнему поддерживает повышение ставки только на 25 б.п., даже несмотря на вышедшие на прошлой неделе данные по PCE. Также, по его мнению, ФРС может взять паузу в повышении ставки уже летом. Впрочем, стоит учитывать, что это мнение неголосующего члена FOMC.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Цена нефти продолжает движение в боковике

Цена барреля Brent продолжает боковое движение внутри условного диапазона 80– 90 долл. за баррель, в рамках которого она поднялась до 87 долл. за баррель. Новостной фон для сырьевых активов остается смешанным. С одной стороны, есть ожидания роста экономической активности Китая, в том числе цель по росту ВВП на 5%, с другой стороны, рост инфляционных ожиданий в США и Европе говорит о том, что там регуляторам придется охлаждать деловую активность повышением ставок, а значит, и спрос на нефть может пострадать. Также пока, судя по всему, не ощущаются последствия санкций на российский нефтяной экспорт (если говорить об объемах).

Понятно, что никуда не делся фактор ОПЕК+, который при необходимости может стабилизировать рынок ограничением предложения. Также стоит отметить и тот факт, что с поправкой на инфляцию сырьевые цены сейчас очень сложно назвать высокими.

Коррекция в золоте приостановилась

Коррекция цены золота, начавшаяся в первых числах февраля, в рамках которой цена унции металла снизилась с 1962 долл. (максимум 2 февраля) до 1825 долл. (в последних числах месяца), приостановилась. Сегодня цена достигала 1868 долл. за унцию. Это произошло на фоне некоторого отката доходностей гособлигаций США и Европы от локальных максимумов. Напомним, что поводом и для коррекции в золоте, и для роста доходностей гособлигаций стало усиление инфляционных ожиданий, а также опасения ужесточения политики центральных банков. С учетом того что пока свежих данных, которые дали бы веский повод для изменения настроений, не приходило, рост цены золота стоит расценивать как локальную коррекцию.

Тем не менее, если исходить не только из усиления ожиданий повышения ставок, но и высокой инфляции, то избавляться от золота в портфелях не следует. Как, впрочем, и от акций в долгосрочных портфелях.

Валютный рынок

Рубль стабилизировался около USD/RUB 75,5

Российская валюта, похоже, нащупала новую точку равновесия, в последнее время курс находится около отметки USD/RUB 75,5. Это ощутимо выше, чем наши прогнозы на конец года.

Ослабление рубля в последние месяцы было во многом обусловлено негативным новостным фоном, касающимся российского нефтяного экспорта. Если исходить из публичных данных по цене российской нефти, а также продажам валюты в рамках бюджетного правила, санкции смогли уменьшить экспортную выручку. С другой стороны, вопрос, как и между кем распределяется дисконт, остается открытым.

Еще одним поводом для беспокойства стала бюджетная статистика. Первый вывод, который рынок делает из наблюдаемого дефицита бюджета, – нужен слабый рубль для повышения сборов по НДПИ и экспортных пошлин. Тот факт, что в этом году поменялся график платежей в бюджет, что исказило привычную сезонность, пока не учитывается, хотя реальную картину дефицита мы увидим только по итогам квартала.

С другой стороны, долгосрочные факторы сейчас рисуют немного другую картину. Вопервых, по итогам 2022 года произошло сильное снижение объемов внешнего долга РФ, а значит, потребность в погашениях и обслуживании будет ниже, что скажется на показателях движения капитала. Во-вторых, необычно низкая недельная инфляция в последние недели говорит о том, что снижение ее годового показателя может зайти намного дальше, чем можно сейчас предположить. А это может сказаться и на курсе, через рост доверия к российским активам. И не стоит забывать о ситуации в экономике, которая, судя по последним данным Росстата, сохраняет курс на восстановление производственной активности. Если исходить из того, что негативные ожидания по рублю связаны с ожиданиями проблем в экономике, то улучшение статистики будет сказываться и на отношении к рублю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба