9 марта 2023 smart-lab.ru

Решил покопаться в данных и отчетности фондов и сравнить, что же выгодней, инвестировать через фонды или собрать самому диверсифицированный портфель акций.

Спойлер — все оказалось довольно грустно

Немного теории

Почему инвестирование через фонды может оказаться выгодней, чем собирать аналогичный портфель из отдельных акций — фонды не платят налоги на дивиденды (в отличие от физлиц), а если вы держите их больше 3 лет, то можно избавиться от всех налогов вообще.

Минус — за управление фондом с вас взимают комиссию (обычно порядка 0,7-1% в год). Теоретически можно посчитать, когда инвестирование через фонды становится выгодней: если принять среднюю див.доходность индекса Мосбиржи в 9%, то налоги на дивы составят: 9%х0,13=1,17% и если комиссии меньше этой суммы, то выгодней вкладывать через фонд, а если нет, то самостоятельно.

Какие у нас есть варианты

Комментарий — в этой статье рассматриваются только фонды на индекс Мосбиржи

У нас есть 3 популярных фонда на индекс:

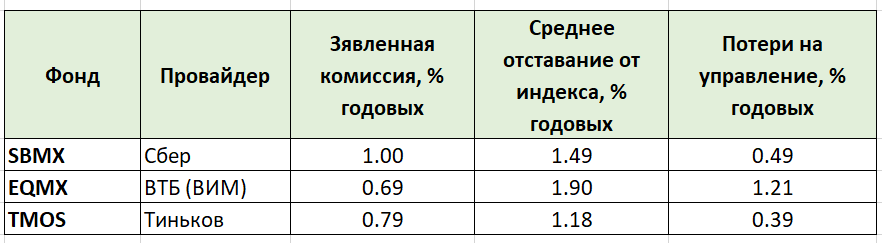

SBMX от Сбера, комиссия 1% в год

EQMX от ВТБ, точнее ВИМ-инвестиций, комиссия 0,69% в год

TMOS от Тинькова, комиссия 0,79% в год

Всякие экзотические варианты с малыми фондами от малоизвестных управляющих компаний или активным управлением сейчас не беру в расчет.

Официально заявленная комиссия по всем фондам заведомо меньше теоретически безубыточной точки, то есть теоретически выгодней покупать именно через фонды. Но это только в теории, а на практике есть еще потери на управление активами, то есть практически любой фонд будет отставать от индекса.

Почему вообще возникают потери: когда вы несете деньги в управляющую компанию и покупаете паи фонда, она накапливает деньги на счетах, а затем покупает корзину акций, когда вы забираете деньги, акции соответственно продаются. Естественно, управляющая компания не гоняет деньги туда-сюда из-за каждого клиента и имеет определенный запас денег на счетах, эти деньги никак не работают и в этом кроется один фактор отставания. Второй же большой фактор потерь — проскальзывание в ценах при покупках и продажах активов. Балансировка портфеля частного инвестора в условные 2 млн. руб. не вызовет никаких изменений цен, а вот балансировка портфеля фонда в 2 млрд. руб. — еще какие!

Решил оценить величину потерь на управление по каждому фонду чтобы понять, а вообще сколько они теряют и не лишают ли эти потери вообще смысла инвестировать через них. Это, кстати, оказалось достаточно нетривиальной задачей, так как каждый день происходят небольшие выбросы цены (т.е. рыночная цена пая не соответствует справедливой), а если взять расчет доходности с самого первого дня создания фонда (и эта цифра везде обычно приводится), то это тоже будет не совсем корректно, так как в самом начале деятельности фондов обычно наблюдаются большие погрешности. В итоге сделал так — взял двухлетний интервал и 10 случайных дат его начала и сравнил, насколько именно в эти дни фонд отстает от индекса.

Если бы фонд управлялся идеально, он бы отставал только на размер комиссии, а на практике отставание такое (в % годовых):

SBMX: от 1,1 до 1,8, в среднем 1,49

EQMX: от 1,5 до 2,2, в среднем 1,9

TMOS: от 1,0 до 1,5, в среднем 1,18

Если вычесть официально заявленную комиссию, то потери на управление получаются такими:

SBMX: 0,49% в год

EQMX: 1,21% в год

TMOS: 0,39% в год

Следует, кстати отметить, что реальные потери на управление еще больше, так как если покопаться в документах фондов, то комиссии там обычно описываются фразами "… комиссия управляющей компании 0,5% в год, расходы на депозитарий до 0,2% в год, прочие расходы до 0,3% в год от стоимости активов..." — и в реальности эти «прочие затраты» всегда меньше, а потери на управление соответственно больше.

Кстати не надо думать, что это копейки, исторически средняя реальная доходность (свыше инфляции) рынка акций около 5% годовых и если управляющий у вас регулярно отстает на 1% в год, вы лишаетесь 20% вашей реальной прибыли.

Для удобства, свел все данные в табличку:

Сводные данные по фондам

Кстати почивший Финекс таких потерь не допускал, в основном по причине другого метода ценообразования пая, связанного с постоянной покупкой и продажей активов уполномоченными партнерами фонда, но именно это и стало причиной его краха, так как стало невозможным гонять деньги туда-сюда через границы.

И самое главное

С учетом потерь абсолютно все фонды проиграли индексу за вычетом налогов на дивы, т.е. выгодней было бы собрать самому портфель из отдельных акций, фонды не смогли отбить налоги на дивы (Тиньков почти смог, но в итоге не смог). Хотя это опять-таки в теории — самому собрать портфель и не отстать от индекса тоже не факт, что получится. Но мне это куда проще, чем фонду, ведь я свой портфель могу тасовать как хочу и это не подвинет цену условного Сбера ни на рубль, а фонд так не может + мне не надо держать запас кэша для выдачи пайщикам.

Возможно в дальнейшем фонды и будут лучше управляться, но пока я не обнаружил никаких признаков этого — как бы я не брал промежуток времени, потери оказывались примерно одинаковыми все время. Да, конкретно в 2022 и 2023 годах див.доходность индекса будет скорее всего велика (потому что цены на акции невысокие) и плюс-минус инвестирование фондами будет все равно выгодней, но это исключительная ситуация, а в целом, до тех пор пока у нас не снизятся комиссии фондов (что маловероятно), либо улучшится качество управления (тоже маловероятно), выгодней будет самому собрать аналогичный портфель акций.

Личные выводы

Я разочарован. Вот прям очень сильно. Если до этого я был уверен, что фонды — это более, чем разумно (экономия на налогах + удобство), но выяснилось, что это удобно, но экономия весьма эфемерна.

Придется немного пересмотреть стратегию и уменьшить долю фондов, увеличить долю портфеля в отдельных акциях. Если на ИИСе я еще продолжу эксперимент и докуплю EQMX, но больше этот ВТБшный фонд покупать точно не буду.

Спойлер — все оказалось довольно грустно

Немного теории

Почему инвестирование через фонды может оказаться выгодней, чем собирать аналогичный портфель из отдельных акций — фонды не платят налоги на дивиденды (в отличие от физлиц), а если вы держите их больше 3 лет, то можно избавиться от всех налогов вообще.

Минус — за управление фондом с вас взимают комиссию (обычно порядка 0,7-1% в год). Теоретически можно посчитать, когда инвестирование через фонды становится выгодней: если принять среднюю див.доходность индекса Мосбиржи в 9%, то налоги на дивы составят: 9%х0,13=1,17% и если комиссии меньше этой суммы, то выгодней вкладывать через фонд, а если нет, то самостоятельно.

Какие у нас есть варианты

Комментарий — в этой статье рассматриваются только фонды на индекс Мосбиржи

У нас есть 3 популярных фонда на индекс:

SBMX от Сбера, комиссия 1% в год

EQMX от ВТБ, точнее ВИМ-инвестиций, комиссия 0,69% в год

TMOS от Тинькова, комиссия 0,79% в год

Всякие экзотические варианты с малыми фондами от малоизвестных управляющих компаний или активным управлением сейчас не беру в расчет.

Официально заявленная комиссия по всем фондам заведомо меньше теоретически безубыточной точки, то есть теоретически выгодней покупать именно через фонды. Но это только в теории, а на практике есть еще потери на управление активами, то есть практически любой фонд будет отставать от индекса.

Почему вообще возникают потери: когда вы несете деньги в управляющую компанию и покупаете паи фонда, она накапливает деньги на счетах, а затем покупает корзину акций, когда вы забираете деньги, акции соответственно продаются. Естественно, управляющая компания не гоняет деньги туда-сюда из-за каждого клиента и имеет определенный запас денег на счетах, эти деньги никак не работают и в этом кроется один фактор отставания. Второй же большой фактор потерь — проскальзывание в ценах при покупках и продажах активов. Балансировка портфеля частного инвестора в условные 2 млн. руб. не вызовет никаких изменений цен, а вот балансировка портфеля фонда в 2 млрд. руб. — еще какие!

Решил оценить величину потерь на управление по каждому фонду чтобы понять, а вообще сколько они теряют и не лишают ли эти потери вообще смысла инвестировать через них. Это, кстати, оказалось достаточно нетривиальной задачей, так как каждый день происходят небольшие выбросы цены (т.е. рыночная цена пая не соответствует справедливой), а если взять расчет доходности с самого первого дня создания фонда (и эта цифра везде обычно приводится), то это тоже будет не совсем корректно, так как в самом начале деятельности фондов обычно наблюдаются большие погрешности. В итоге сделал так — взял двухлетний интервал и 10 случайных дат его начала и сравнил, насколько именно в эти дни фонд отстает от индекса.

Если бы фонд управлялся идеально, он бы отставал только на размер комиссии, а на практике отставание такое (в % годовых):

SBMX: от 1,1 до 1,8, в среднем 1,49

EQMX: от 1,5 до 2,2, в среднем 1,9

TMOS: от 1,0 до 1,5, в среднем 1,18

Если вычесть официально заявленную комиссию, то потери на управление получаются такими:

SBMX: 0,49% в год

EQMX: 1,21% в год

TMOS: 0,39% в год

Когда посчитал, первая реакция была такой: ах ты ж, ср-ное ВТБ, ты и тут подгадило, у меня в твой гpeбaный фонд вложено почти полляма, а ты им так бездарно управляешь. Манагеры ВТБ скорее всего вообще не думают о клиентах, когда нажимают кнопки, умудрились потерять в 3-4 раза больше конкурентов

Следует, кстати отметить, что реальные потери на управление еще больше, так как если покопаться в документах фондов, то комиссии там обычно описываются фразами "… комиссия управляющей компании 0,5% в год, расходы на депозитарий до 0,2% в год, прочие расходы до 0,3% в год от стоимости активов..." — и в реальности эти «прочие затраты» всегда меньше, а потери на управление соответственно больше.

Кстати не надо думать, что это копейки, исторически средняя реальная доходность (свыше инфляции) рынка акций около 5% годовых и если управляющий у вас регулярно отстает на 1% в год, вы лишаетесь 20% вашей реальной прибыли.

Для удобства, свел все данные в табличку:

Сводные данные по фондам

Кстати почивший Финекс таких потерь не допускал, в основном по причине другого метода ценообразования пая, связанного с постоянной покупкой и продажей активов уполномоченными партнерами фонда, но именно это и стало причиной его краха, так как стало невозможным гонять деньги туда-сюда через границы.

И самое главное

С учетом потерь абсолютно все фонды проиграли индексу за вычетом налогов на дивы, т.е. выгодней было бы собрать самому портфель из отдельных акций, фонды не смогли отбить налоги на дивы (Тиньков почти смог, но в итоге не смог). Хотя это опять-таки в теории — самому собрать портфель и не отстать от индекса тоже не факт, что получится. Но мне это куда проще, чем фонду, ведь я свой портфель могу тасовать как хочу и это не подвинет цену условного Сбера ни на рубль, а фонд так не может + мне не надо держать запас кэша для выдачи пайщикам.

Возможно в дальнейшем фонды и будут лучше управляться, но пока я не обнаружил никаких признаков этого — как бы я не брал промежуток времени, потери оказывались примерно одинаковыми все время. Да, конкретно в 2022 и 2023 годах див.доходность индекса будет скорее всего велика (потому что цены на акции невысокие) и плюс-минус инвестирование фондами будет все равно выгодней, но это исключительная ситуация, а в целом, до тех пор пока у нас не снизятся комиссии фондов (что маловероятно), либо улучшится качество управления (тоже маловероятно), выгодней будет самому собрать аналогичный портфель акций.

Личные выводы

Я разочарован. Вот прям очень сильно. Если до этого я был уверен, что фонды — это более, чем разумно (экономия на налогах + удобство), но выяснилось, что это удобно, но экономия весьма эфемерна.

Придется немного пересмотреть стратегию и уменьшить долю фондов, увеличить долю портфеля в отдельных акциях. Если на ИИСе я еще продолжу эксперимент и докуплю EQMX, но больше этот ВТБшный фонд покупать точно не буду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба