13 марта 2023 smart-lab.ru Мартынов Тимофей

В прежние годы мы говорили, что ФРС находится на территории экспериментов, долго удерживая ставки на нулевом уровне и накачивая ликвидностью финансовую систему при помощи скупки активов (QE).

И вот одно из интересных последствий:

Люди и компании в условиях QE богатели и копили наличность.

Избытки этой наличности они относили в банки.

А у банков произошла неприятная ситуация:

Спрос на кредиты упал (экономика не успевает за новыми деньгами), и предложение депозитов выросло.

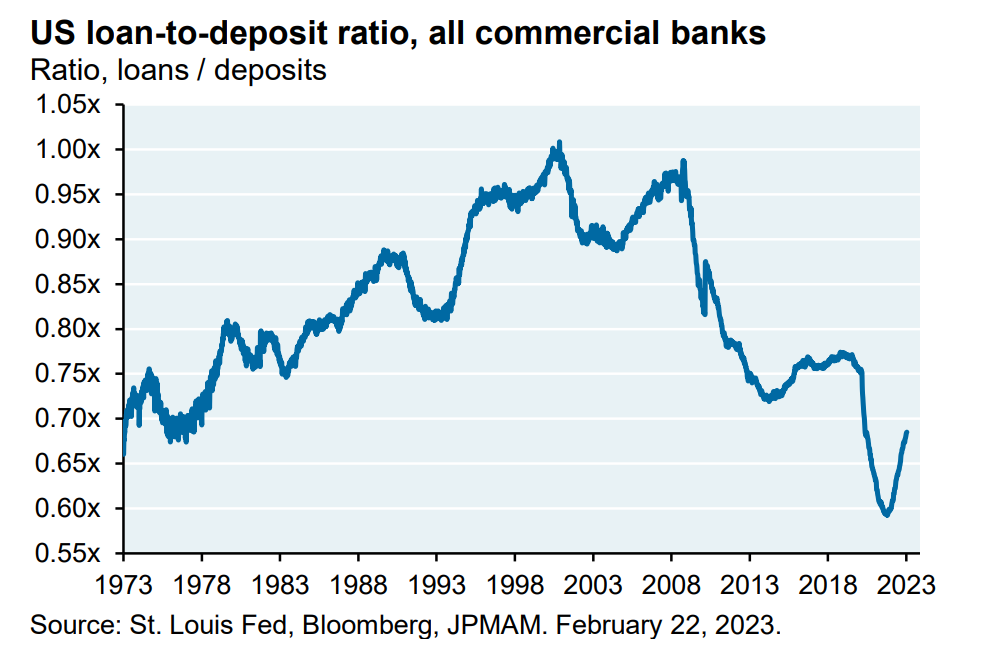

С 4 квартала 2019 года до 1 квартала 2022 года депозиты в банках США выросли на $5,4 трлн и только 15% из них было выдано в виде кредитов.

Здоровая ситуация, это когда на 1$ депозитов банк выдает 1$ кредитов.

Тогда традиционный банк работает нормально.

Но после запуска QE в 2008 году, этот механизм в США стал ломаться:

То есть объем выданных кредитов стал уменьшаться относительно размера депозитов.

Это прямое следствие накачки экономики «вертолетными деньгами».

Стало быть банки, вместо того, чтобы размещать активы в высоко-доходные кредиты, стали покупать больше низко-доходных ценных бумаг.

Из-за этого и SVB пришлось вкладывать излишки депозитов в облигации под низкий процент (у SVB из $212 млрд активов было инвестировано $92 млрд в бумаги, которые они не переоценивали по рынку(HTM — hold-to-maturity), чтобы избежать бумажных убытков).

Напомню, что карточный домик рухнул после того, как ставки ФРС начали расти, а цены на облигации падать.

Это все приводит к снижению стоимости портфеля облигаций.

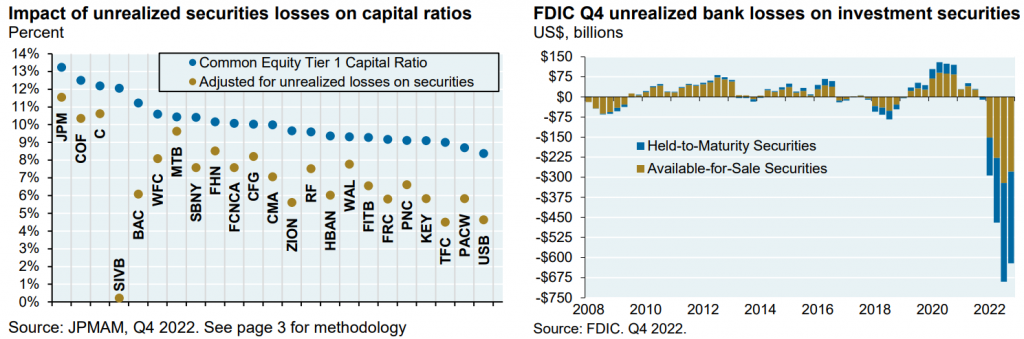

JPMorgan показал два интересных графика:

1: уровни достаточности капитала у американских банков, если скорректировать их на убытки от переоценки портфеля ценных бумаг

2: собственно размер непризнанных убытков американских банков, который случился из-за снижения цен на облигации в 2022 году.

Как мы видим, большинство крупных США остаются платежеспособными после переоценки по рынку.

Но некоторые вылетают за границу 6%, установленную требованиями Basel III.

Беспокойство например может вызвать UBS.

SVB был банк венчурного финансирования, держал мало депозитов физиков — из 173 млрд депозитов только 4,8 млрд были полностью застрахованы (то есть <$250K).

SVB был супер бенефициаром QE и наводнения деньгами технологического сектора: активы банка выросли в 3,5 раза за 3 года с начала 2019 г.

В целом, конечно, я думаю, что это только начало.

Со временем последствия длительного удержания ставок на низком уровне должны вылезать то тут, то там, в самых неожиданных местах.

Чем больше и дольше экономика накачивалась сверхдешевой ликвидностью, тем сильнее и продолжительнее могут быть последствия выхода из этой политики.

И вот одно из интересных последствий:

Люди и компании в условиях QE богатели и копили наличность.

Избытки этой наличности они относили в банки.

А у банков произошла неприятная ситуация:

Спрос на кредиты упал (экономика не успевает за новыми деньгами), и предложение депозитов выросло.

С 4 квартала 2019 года до 1 квартала 2022 года депозиты в банках США выросли на $5,4 трлн и только 15% из них было выдано в виде кредитов.

Здоровая ситуация, это когда на 1$ депозитов банк выдает 1$ кредитов.

Тогда традиционный банк работает нормально.

Но после запуска QE в 2008 году, этот механизм в США стал ломаться:

То есть объем выданных кредитов стал уменьшаться относительно размера депозитов.

Это прямое следствие накачки экономики «вертолетными деньгами».

Стало быть банки, вместо того, чтобы размещать активы в высоко-доходные кредиты, стали покупать больше низко-доходных ценных бумаг.

Из-за этого и SVB пришлось вкладывать излишки депозитов в облигации под низкий процент (у SVB из $212 млрд активов было инвестировано $92 млрд в бумаги, которые они не переоценивали по рынку(HTM — hold-to-maturity), чтобы избежать бумажных убытков).

Напомню, что карточный домик рухнул после того, как ставки ФРС начали расти, а цены на облигации падать.

Это все приводит к снижению стоимости портфеля облигаций.

JPMorgan показал два интересных графика:

1: уровни достаточности капитала у американских банков, если скорректировать их на убытки от переоценки портфеля ценных бумаг

2: собственно размер непризнанных убытков американских банков, который случился из-за снижения цен на облигации в 2022 году.

Как мы видим, большинство крупных США остаются платежеспособными после переоценки по рынку.

Но некоторые вылетают за границу 6%, установленную требованиями Basel III.

Беспокойство например может вызвать UBS.

SVB был банк венчурного финансирования, держал мало депозитов физиков — из 173 млрд депозитов только 4,8 млрд были полностью застрахованы (то есть <$250K).

SVB был супер бенефициаром QE и наводнения деньгами технологического сектора: активы банка выросли в 3,5 раза за 3 года с начала 2019 г.

В целом, конечно, я думаю, что это только начало.

Со временем последствия длительного удержания ставок на низком уровне должны вылезать то тут, то там, в самых неожиданных местах.

Чем больше и дольше экономика накачивалась сверхдешевой ликвидностью, тем сильнее и продолжительнее могут быть последствия выхода из этой политики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба