16 марта 2023 giovanni1313

От обсуждения перегрева американской экономики мы планомерно переходим к обсуждению возникшего в ней кризиса. Логика экономических циклов неумолима. Отдельный, пламенный привет хочется передать сторонникам теории ”no landing”...

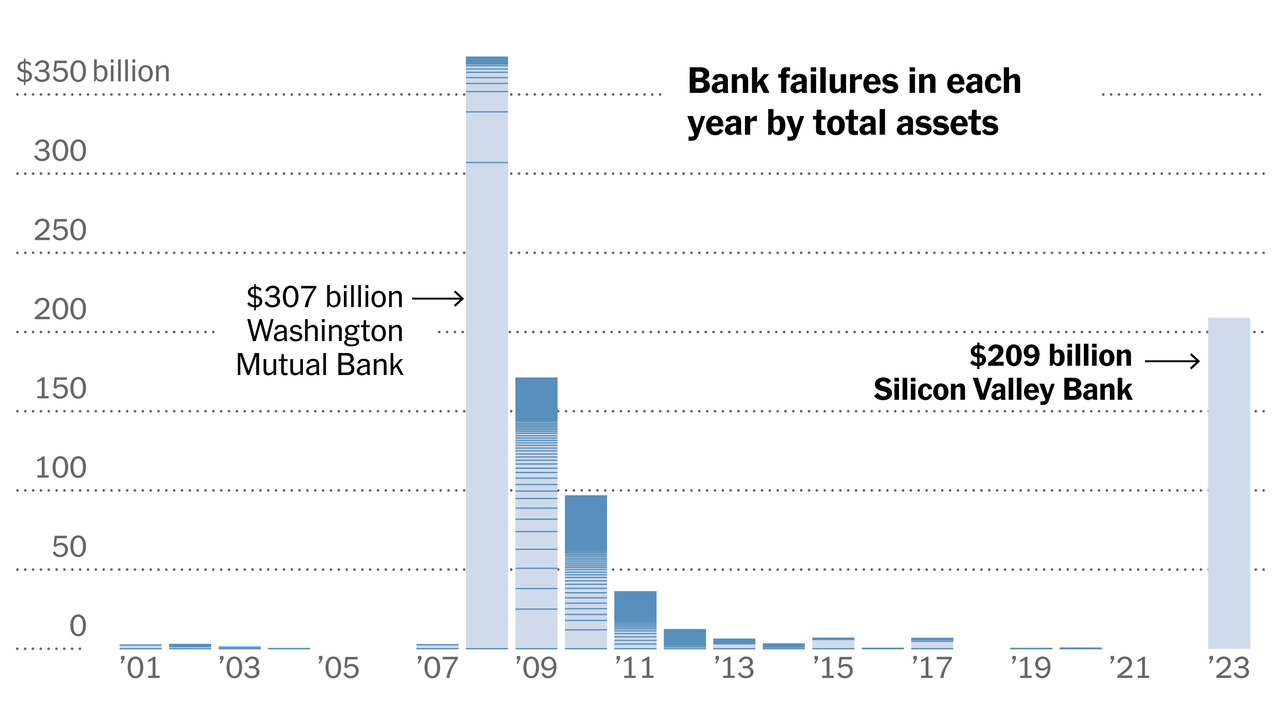

Падение банка «Silicon Valley Bank» (SVB) — 16-го по величине активов в США — стало одним из тех событий, которые определяют ключевые точки экономических и финансовых циклов. Определяют — немного позже, когда оседает пыль, когда всё это становится историей — нарратив, которым будут описывать динамику развернувшегося кризиса.

Для примера, нарратив событий 2007-08 годов вращается вокруг последовательного краха ”Delta Financial”, “Bear Stearns”, “Fannie Mae” и “Freddie Mac” и кульминации — «Леман Бразерс». Сравним это с нарративом событий 2000-01, в котором практически нет банкротств в финансовой сфере, а есть громкое схлопывание пузыря доткомов и террористическая атака на небоскребы Всемирного Торгового Центра.

Как бы ни пытались это отрицать оптимисты, пока 2023 в этом отношении больше похож на 2008, чем на 2001. Крах SVB стал самым крупным падением банка после ”Washington Mutual” — который рухнул спустя 2 недели после «Лемана», в сентябре 2008.

Есть немалая вероятность, что это не самое масштабное банкротство в этом экономическом цикле.

Вообще я (и, конечно, не только я) ожидал, что проблемы в финансовой системе начнутся намного раньше, чем в реальном секторе. Во-первых, этот сектор более чувствителен ко всем неурядицам. Во-вторых, он чувствительный и в обратную сторону — и в 2020-21 на фоне эйфории насоздавал массу неустойчивостей. В-третьих и в-главных, нынешняя смена экономической динамики носит рукотворный характер — и ФРС, главный её дирижёр, способна влиять только на финансовый сектор. ФРС способна охладить экономику только через массивный шок для финансовых рынков.

Впрочем, можно и не углубляться в сложносочиненную теорию. Конец SVB был вызван банальной причиной — набег на банк. Совсем как в старые добрые времена: механика ничуть не изменилась по сравнению с аналогичными историями из 19 века. Сценарий кризиса вроде и очевидный — но мне в этом цикле не попалось ни одного прогноза такого развития событий. И опять укажу на параллели с кризисом 2007-08, где набеги на банки следовали один за другим. Увы, за 15 лет те события успели забыться, а нужных уроков, по-видимому, из них так и не извлекли…

Не хочется вдаваться в подробности истории конкретно SVB, благо про них написано уже много, и всё, что могло с ним плохого случиться, уже случилось. Хотелось бы сфокусироваться на общесистемных моментах.

Ключевой из которых — кардинальная смена парадигмы ФРС. На слом старой парадигмы, «бороться с инфляцией до победного конца, higher for longer», понадобились всего одни сутки, 11.03.2023. Cуть новой же парадигмы в своё время, в 2012, сформулировал Марио Драги: “whatever it takes”.

Оправдана ли была смена парадигмы? На мой взгляд, да. В качестве одного из самых наглядных аргументов можно предложить спред FRA-OIS, отражающий трудность фондирования на межбанковском рынке:

В понедельник — то есть уже после целого ряда шагов, предпринятых ФРС для стабилизации ситуации, и после фактической смены парадигмы — этот спред вырос до 62 б.п., что превысило и пик кризиса РЕПО в сентябре 2019 (повлекший окончание QT и снижение ставки на 50 б.п.), и пик в декабре 2018, повлекший разворот ФРС в предыдущем цикле ужесточения, и пик кризиса еврозоны-2011. Это значение было лишь немного ниже коронавирусного пика-2020 (79 б.п.). Страшно даже представить, что творилось бы на рынке межбанковского кредитования, если бы ФРС не решилась на экстраординарные меры.

Менее наглядный аргумент касается особенностей динамики набегов на банки. Которые представляют собой самоподдерживающуюся реакцию: достаточно лишь одного подобного события, чтобы вероятность новых набегов в будущем резко возросла. Таковы особенности коллективной психологии. Паника рождает панику. Чем больше она распространится — тем сложнее будет ее погасить. В английском языке этот феномен описывается эпидемиологическим термином ”contagion”.

Сравнивая реакцию ФРС на коллапс SVB с ее же действиями в других кризисных эпизодах, мы видим, что нынешние меры гораздо более точечны и гибки. Так, основные инструменты монетарной политики (учетная ставка, операции на открытом рынке) оставлены без изменений. Пока. В отличие от октября 2008, монетарные власти не стали объявлять общенациональные безлимитные гарантии для текущих счетов, оставив лишь опцию гарантирования счетов в «ручном режиме» для конкретных банков. Впрочем, в нынешнем случае под гарантии в пострадавших банках попали не только текущие счета, но и депозиты. Во многом отсутствие общенациональных гарантий объясняется необходимостью принятия политического решения в Конгрессе; ФРС со своей стороны сделала всё, что могла.

С одной стороны, сейчас эти точечные меры видятся достаточными: масштаб “whatever” в “whatever it takes” пока не так велик. Своевременное купирование банковских набегов даёт шанс избежать сценария 2007-08, когда бездействие регулятора повлекло цепочку банковских банкротств, в которой с каждым новым крахом росли требования к радикальности мер.

С другой стороны, точечность и гибкость полностью оправданы в условиях повышенной инфляции и необходимости дальнейшего ужесточения монетарной политики. Да, мы перешли к обсуждению кризиса — но перегрев американской экономики никуда не делся. И здесь перед ФРС с большой вероятностью может встать непростая дилемма.

Начнем с того, что новая программа поддержки ликвидности банков, BTFP, с монетарной точки зрения является инструментом расширения баланса центрального банка. Да, это точечная и гибкая мера. Это замечательные качества. Но эта мера вводится, когда основная, системная политика ФРС остаётся нацеленной на сокращение баланса и на сокращение ликвидности. Речь о программе количественного ужесточения.

Я не могу сказать, что попытка оснастить монетарную политику более точным инструментарием является плохой вещью. Но это идёт вразрез как раз с системностью. Требования к системности важны, так как от них зависит доверие к центральному банку и успешность в управлении инфляционными ожиданиями. Это фундамент работы ЦБ. К сожалению, ФРС оказалась в ситуации, когда надо чем-то жертвовать, выбирать меньшее из зол. Коллапс SVB внес свою порцию хаоса в монетарную политику США, ослабив возможности ФРС по управлению этой сферой.

Наилучшим сценарием для монетарных властей был бы умеренный испуг среди «звериных душ», охлаждающий совокупный спрос и синхронизирующий экономический цикл в реальном секторе с неурядицами в секторе финансовом. Да, было бы большой ошибкой полагаться только на wishful thinking. Но в целом шансы на реализацию такого сценария велики. Помимо потребительских и бизнес-настроений, падения банков исторически вели к существенному ужесточению условий кредитования, что может стать еще одним каналом давления на спрос.

Так что мы опять возвращаемся к сценарию 2007-08, пускай и разыгрывающемуся в меньших масштабах. Впрочем, полное купирование паники будет контрпродуктивно. Чем больше волна падений — тем больше негативный импульс на настроения и тем жестче условия кредитования. Напротив, быстрый возврат к безмятежности в нынешних перегретых условиях будет порождать проинфляционное давление и вынудит ФРС продолжать цикл повышений ставки. Нужна золотая середина — и пока, повторюсь, решения ФРС выглядят адекватными стоящей перед ней задаче.

Насколько вероятно продолжение волны банкротств? Немало оптимистов высказываются, что «Silicon Valley Bank» был уникальным случаем (и продолжают, уже менее уверенно, что «Signature» был еще одним уникальным случаем). Увы, масштаб падений в нынешних случаях таков, что запускает опасный процесс дестабилизации банковской системы. Хрупкость системы значительно выросла, а «залечивание ран» займет, скорее всего, несколько лет.

Программа BTFP представляет собой лечение симптомов, а не самой болезни. Смена парадигмы ФРС и безлимитная страховка на депозиты — более стратегические меры. Но над ФРС продолжает висеть дамоклов меч повышенной инфляции, а над страховкой — политическая тень расколотого, дисфункционального парламента.

Ключевым индикатором вероятности дальнейших банкротств является индекс финансовых условий. По сути, он отражает то, насколько легко живётся финансовым компаниям. Коллапс SVB отправил его на минимумы этого цикла, ранее наблюдавшиеся в июле и октябре 2022. Ужесточение налицо — но уровни пока не назовёшь угрожающими:

Однако технические факторы продолжают работать на эрозию финансовой устойчивости. Здесь мы опять возвращаемся к «системной» части политики ФРС: ставкам и QT. Количественное ужесточение забирает ликвидность из финансовой системы, что по принципу «сообщающихся сосудов» уменьшает банковские резервы. С декабря 2021 они упали на 1,3 трлн. долларов. При прочих равных, это уменьшает возможности банков по маневрированию ликвидностью в случае резкого оттока клиентских средств

Вторая опасная тенденция касается тех самых клиентских средств, депозитов. Я писал об угрозе сокращения депозитной базы еще в апреле прошлого года. Пока эти опасения подтверждаются: за год депозиты в системе сократились примерно на 450 млрд. долларов

Депозиты утекают из-за чрезмерной жадности банкиров. Они предлагают слишком маленький процент за размещение клиентских средств, надеясь заработать более жирную процентную маржу. В 4 квартале 2022 средняя стоимость привлечения средств составила для банкиров чуть более 1% — притом, что средний уровень учётной ставки за этот же период составил 3,65%.

Из депозитов деньги перетекают в фонды денежного рынка. Которые паркуют их в обратных РЕПО ФРС, зарабатывая чуть выше нижней границы целевого диапазона учетной ставки. Поскольку аппетиты денежных фондов поскромнее, чем у банков, они забирают себе лишь небольшую часть процентного дохода, и почти всё достаётся вкладчикам. Объем операций обратного РЕПО с ФРС за год вырос почти на те же 500 млрд. долларов.

Очевидно, что вклад технических факторов в состояние банковских балансов продолжит расти, если ФРС будет выполнять своё обещание закрутить еще сильнее гайки монетарной политики. На снижение аппетитов банкиров надежды мало: слишком сильно все стремятся показывать акционерам рост прибыли. А тут еще и цикл увеличения резервов под кредитные убытки на носу.

Однако теперь в это стелс-похудение ликвидности резко вмешалось падение SVB. И к макроэкономическим факторам прибавился фактор страха, заставляющий вкладчиков мелких банков, и без того не самых устойчивых, срочно выводить деньги в более солидные финансовые учреждения.

Поскольку события разворачиваются прямо на наших глазах, каких-то количественных оценок для этого процесса нет, и вряд ли они скоро появятся. Зато мы располагаем характерными анекдотическими свидетельствами. Так, «Файнэншл Таймс» пишет об очень резком всплеске спроса на открытие счетов в «JPMorgan», «Citi» и «Bank of America» — первой тройке банков по размеру активов. Их менеджмент, не справляясь с наплывом и не желая упускать «горячий» момент, упрощает и ускоряет процедуры открытия, а также перебрасывает на это направление персонал из других департаментов.

Помимо этого, наблюдается и повышенный приток средств в денежные фонды. Источники говорят, что у вкладчики теперь не хотят «хранить все яйца в одной корзине» — особенно если сумма превышает гарантированные государством 250 тыс. долларов.

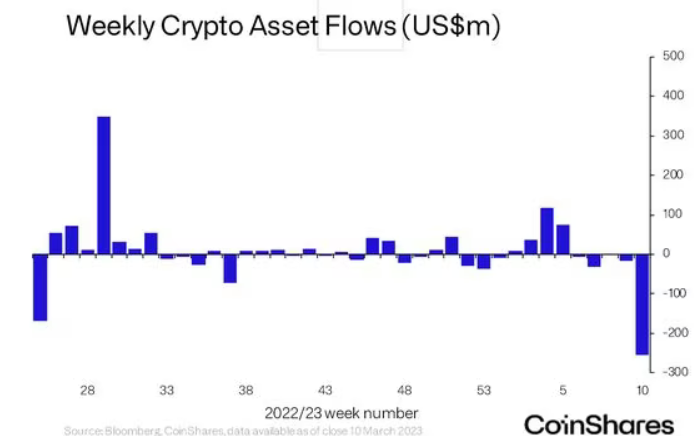

Еще один показательный индикатор — массивный отток денег из фондов, инвестирующих в крипту. На прошлой неделе активы отрасли рухнули на 10%. Правда, в абсолютном масштабе речь идёт о не очень больших суммах, порядка сотен миллионов долларов.

Всё это рисует весьма опасную картину для мелких и средних банков. Угроза падения других игроков остаётся высокой.

Впрочем, если картина опасна для мелких и средних банков, то для финансовой системы в целом центральное значение имеет новая парадигма ФРС. И она обещает хэппи-энд при любом, даже самом лихом и драматичном сценарии. Рукотворный характер нынешнего кризиса означает, что выход из него тоже находится под полным контролем Федеральной Резервной Системы. Практика показывает, что подход “whatever it takes” отлично стабилизирует рынки. Этот подход сработал в 2008 в США, в 2012 — в еврозоне, и затем вновь в США в 2018 и 2020. Даже в Японии во второй половине 2010-ых он произвёл такой же эффект.

Убрать борьбу с инфляцией из списка приоритетов проще, чем может показаться. Скорость, с которой были приняты весьма масштабные меры после коллапса SVB, это прекрасно подтверждает. Ликвидация острых проблем всегда выходит на первый план по сравнению с проблемами хроническими, и действия центральных банков здесь не являются исключением. Благо, как я уже сказал выше, подобные крушения банков дают весьма существенный импульс охлаждения экономики. Чем больше масштаб паники — тем меньше предпосылок для устойчивой инфляции и тем больше предпосылок для накачки финансовой системы ликвидностью.

Что касается политически расколотого парламента, то этот фактор может привести к несколько большей глубине кризиса. Но вряд ли доведет ситуацию до финансового апокалипсиса. В конце концов, для политиков нет ничего выгоднее, чем предстать перед публикой в образе героев-спасителей, удержавших экономику от краха. Чрезмерно деструктивная позиция, напротив, избирателя отталкивает. В этом плане интересы политического истеблишмента совпадают — что у демократов, что у республиканцев.

Поэтому, друзья, оснований для паники нет. Джером Пауэлл не подведет.

И напоследок, раз уж мы начали обсуждать стратегические моменты, хочется подойти к одному еще более фундаментальному вопросу. Мы уже упомянули в контексте нынешнего кризиса о разнице между лечением симптомов и самой болезни. Но в поиске причин нынешних проблем можно пойти еще дальше и назвать настоящий «корень зла», приведший к коллапсу SVB: частичное банковское резервирование.

И сейчас такая проблематизация выглядит гораздо более актуальной. Потому что, скажем, в 2008 у нас не было практических альтернатив нынешней двухуровневой банковской системе. Но технологии не стоят на месте. Сейчас такая альтернатива есть: цифровые валюты центрального банка.

Частичное банковское резервирование повсеместно используется сейчас не потому, что оно даёт какие-то непревзойденные преимущества — а просто в силу исторической преемственности. Эта система складывалась в условиях золотого стандарта, и в то время она весьма удачно преодолевала его недостатки. Однако золотой стандарт уже полвека как отправлен на свалку истории — а набеги на банки по-прежнему, как и в 19 веке, продолжают раскачивать финансовые системы стран.

Для того, чтобы цифровые валюты центральных банков превратились из экспериментальной концепции в «новую нормальность», предстоит проделать гигантский объем работы по поиску адекватных механизмов, средств и моделей обслуживания потребностей экономики. По сути, нужно переизобретать финансовую систему заново. Новая форма денег несёт в себе и значительные политические риски — меняя баланс сил между обществом и властью в пользу последней.

Масштаб задачи колоссален. Это дело не нескольких лет, а скорее нескольких десятилетий. Но это единственный жизнеспособный способ решить проблему набега на банки. И эту проблему действительно надо решать. Не борьбой с симптомами вроде государственного страхования депозитов. Мы видим, что эта мера не устраняет все риски. Нужны системные изменения. И, коль уж на то пошло, системные изменения должны затрагивать в том числе и сферу политических отношений между обществом и властью.

Я не жду большого продвижения в этом направлении. Но, как минимум, обнажившиеся проблемы должны подстегнуть дискуссию о том, что с этим наследием тёмного финансового прошлого пора бы и покончить.

Падение банка «Silicon Valley Bank» (SVB) — 16-го по величине активов в США — стало одним из тех событий, которые определяют ключевые точки экономических и финансовых циклов. Определяют — немного позже, когда оседает пыль, когда всё это становится историей — нарратив, которым будут описывать динамику развернувшегося кризиса.

Для примера, нарратив событий 2007-08 годов вращается вокруг последовательного краха ”Delta Financial”, “Bear Stearns”, “Fannie Mae” и “Freddie Mac” и кульминации — «Леман Бразерс». Сравним это с нарративом событий 2000-01, в котором практически нет банкротств в финансовой сфере, а есть громкое схлопывание пузыря доткомов и террористическая атака на небоскребы Всемирного Торгового Центра.

Как бы ни пытались это отрицать оптимисты, пока 2023 в этом отношении больше похож на 2008, чем на 2001. Крах SVB стал самым крупным падением банка после ”Washington Mutual” — который рухнул спустя 2 недели после «Лемана», в сентябре 2008.

Есть немалая вероятность, что это не самое масштабное банкротство в этом экономическом цикле.

Вообще я (и, конечно, не только я) ожидал, что проблемы в финансовой системе начнутся намного раньше, чем в реальном секторе. Во-первых, этот сектор более чувствителен ко всем неурядицам. Во-вторых, он чувствительный и в обратную сторону — и в 2020-21 на фоне эйфории насоздавал массу неустойчивостей. В-третьих и в-главных, нынешняя смена экономической динамики носит рукотворный характер — и ФРС, главный её дирижёр, способна влиять только на финансовый сектор. ФРС способна охладить экономику только через массивный шок для финансовых рынков.

Впрочем, можно и не углубляться в сложносочиненную теорию. Конец SVB был вызван банальной причиной — набег на банк. Совсем как в старые добрые времена: механика ничуть не изменилась по сравнению с аналогичными историями из 19 века. Сценарий кризиса вроде и очевидный — но мне в этом цикле не попалось ни одного прогноза такого развития событий. И опять укажу на параллели с кризисом 2007-08, где набеги на банки следовали один за другим. Увы, за 15 лет те события успели забыться, а нужных уроков, по-видимому, из них так и не извлекли…

Не хочется вдаваться в подробности истории конкретно SVB, благо про них написано уже много, и всё, что могло с ним плохого случиться, уже случилось. Хотелось бы сфокусироваться на общесистемных моментах.

Ключевой из которых — кардинальная смена парадигмы ФРС. На слом старой парадигмы, «бороться с инфляцией до победного конца, higher for longer», понадобились всего одни сутки, 11.03.2023. Cуть новой же парадигмы в своё время, в 2012, сформулировал Марио Драги: “whatever it takes”.

Оправдана ли была смена парадигмы? На мой взгляд, да. В качестве одного из самых наглядных аргументов можно предложить спред FRA-OIS, отражающий трудность фондирования на межбанковском рынке:

В понедельник — то есть уже после целого ряда шагов, предпринятых ФРС для стабилизации ситуации, и после фактической смены парадигмы — этот спред вырос до 62 б.п., что превысило и пик кризиса РЕПО в сентябре 2019 (повлекший окончание QT и снижение ставки на 50 б.п.), и пик в декабре 2018, повлекший разворот ФРС в предыдущем цикле ужесточения, и пик кризиса еврозоны-2011. Это значение было лишь немного ниже коронавирусного пика-2020 (79 б.п.). Страшно даже представить, что творилось бы на рынке межбанковского кредитования, если бы ФРС не решилась на экстраординарные меры.

Менее наглядный аргумент касается особенностей динамики набегов на банки. Которые представляют собой самоподдерживающуюся реакцию: достаточно лишь одного подобного события, чтобы вероятность новых набегов в будущем резко возросла. Таковы особенности коллективной психологии. Паника рождает панику. Чем больше она распространится — тем сложнее будет ее погасить. В английском языке этот феномен описывается эпидемиологическим термином ”contagion”.

Сравнивая реакцию ФРС на коллапс SVB с ее же действиями в других кризисных эпизодах, мы видим, что нынешние меры гораздо более точечны и гибки. Так, основные инструменты монетарной политики (учетная ставка, операции на открытом рынке) оставлены без изменений. Пока. В отличие от октября 2008, монетарные власти не стали объявлять общенациональные безлимитные гарантии для текущих счетов, оставив лишь опцию гарантирования счетов в «ручном режиме» для конкретных банков. Впрочем, в нынешнем случае под гарантии в пострадавших банках попали не только текущие счета, но и депозиты. Во многом отсутствие общенациональных гарантий объясняется необходимостью принятия политического решения в Конгрессе; ФРС со своей стороны сделала всё, что могла.

С одной стороны, сейчас эти точечные меры видятся достаточными: масштаб “whatever” в “whatever it takes” пока не так велик. Своевременное купирование банковских набегов даёт шанс избежать сценария 2007-08, когда бездействие регулятора повлекло цепочку банковских банкротств, в которой с каждым новым крахом росли требования к радикальности мер.

С другой стороны, точечность и гибкость полностью оправданы в условиях повышенной инфляции и необходимости дальнейшего ужесточения монетарной политики. Да, мы перешли к обсуждению кризиса — но перегрев американской экономики никуда не делся. И здесь перед ФРС с большой вероятностью может встать непростая дилемма.

Начнем с того, что новая программа поддержки ликвидности банков, BTFP, с монетарной точки зрения является инструментом расширения баланса центрального банка. Да, это точечная и гибкая мера. Это замечательные качества. Но эта мера вводится, когда основная, системная политика ФРС остаётся нацеленной на сокращение баланса и на сокращение ликвидности. Речь о программе количественного ужесточения.

Я не могу сказать, что попытка оснастить монетарную политику более точным инструментарием является плохой вещью. Но это идёт вразрез как раз с системностью. Требования к системности важны, так как от них зависит доверие к центральному банку и успешность в управлении инфляционными ожиданиями. Это фундамент работы ЦБ. К сожалению, ФРС оказалась в ситуации, когда надо чем-то жертвовать, выбирать меньшее из зол. Коллапс SVB внес свою порцию хаоса в монетарную политику США, ослабив возможности ФРС по управлению этой сферой.

Наилучшим сценарием для монетарных властей был бы умеренный испуг среди «звериных душ», охлаждающий совокупный спрос и синхронизирующий экономический цикл в реальном секторе с неурядицами в секторе финансовом. Да, было бы большой ошибкой полагаться только на wishful thinking. Но в целом шансы на реализацию такого сценария велики. Помимо потребительских и бизнес-настроений, падения банков исторически вели к существенному ужесточению условий кредитования, что может стать еще одним каналом давления на спрос.

Так что мы опять возвращаемся к сценарию 2007-08, пускай и разыгрывающемуся в меньших масштабах. Впрочем, полное купирование паники будет контрпродуктивно. Чем больше волна падений — тем больше негативный импульс на настроения и тем жестче условия кредитования. Напротив, быстрый возврат к безмятежности в нынешних перегретых условиях будет порождать проинфляционное давление и вынудит ФРС продолжать цикл повышений ставки. Нужна золотая середина — и пока, повторюсь, решения ФРС выглядят адекватными стоящей перед ней задаче.

Насколько вероятно продолжение волны банкротств? Немало оптимистов высказываются, что «Silicon Valley Bank» был уникальным случаем (и продолжают, уже менее уверенно, что «Signature» был еще одним уникальным случаем). Увы, масштаб падений в нынешних случаях таков, что запускает опасный процесс дестабилизации банковской системы. Хрупкость системы значительно выросла, а «залечивание ран» займет, скорее всего, несколько лет.

Программа BTFP представляет собой лечение симптомов, а не самой болезни. Смена парадигмы ФРС и безлимитная страховка на депозиты — более стратегические меры. Но над ФРС продолжает висеть дамоклов меч повышенной инфляции, а над страховкой — политическая тень расколотого, дисфункционального парламента.

Ключевым индикатором вероятности дальнейших банкротств является индекс финансовых условий. По сути, он отражает то, насколько легко живётся финансовым компаниям. Коллапс SVB отправил его на минимумы этого цикла, ранее наблюдавшиеся в июле и октябре 2022. Ужесточение налицо — но уровни пока не назовёшь угрожающими:

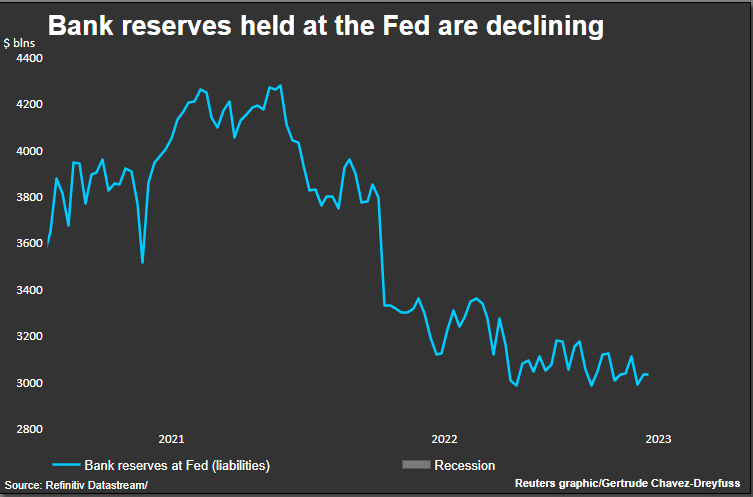

Однако технические факторы продолжают работать на эрозию финансовой устойчивости. Здесь мы опять возвращаемся к «системной» части политики ФРС: ставкам и QT. Количественное ужесточение забирает ликвидность из финансовой системы, что по принципу «сообщающихся сосудов» уменьшает банковские резервы. С декабря 2021 они упали на 1,3 трлн. долларов. При прочих равных, это уменьшает возможности банков по маневрированию ликвидностью в случае резкого оттока клиентских средств

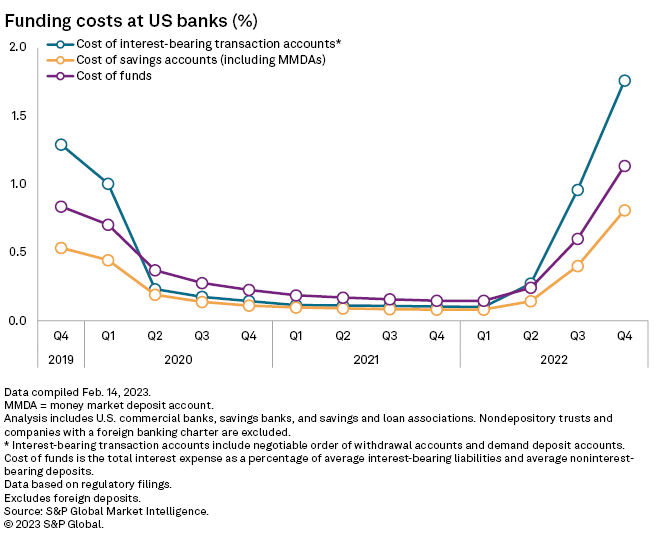

Вторая опасная тенденция касается тех самых клиентских средств, депозитов. Я писал об угрозе сокращения депозитной базы еще в апреле прошлого года. Пока эти опасения подтверждаются: за год депозиты в системе сократились примерно на 450 млрд. долларов

Депозиты утекают из-за чрезмерной жадности банкиров. Они предлагают слишком маленький процент за размещение клиентских средств, надеясь заработать более жирную процентную маржу. В 4 квартале 2022 средняя стоимость привлечения средств составила для банкиров чуть более 1% — притом, что средний уровень учётной ставки за этот же период составил 3,65%.

Из депозитов деньги перетекают в фонды денежного рынка. Которые паркуют их в обратных РЕПО ФРС, зарабатывая чуть выше нижней границы целевого диапазона учетной ставки. Поскольку аппетиты денежных фондов поскромнее, чем у банков, они забирают себе лишь небольшую часть процентного дохода, и почти всё достаётся вкладчикам. Объем операций обратного РЕПО с ФРС за год вырос почти на те же 500 млрд. долларов.

Очевидно, что вклад технических факторов в состояние банковских балансов продолжит расти, если ФРС будет выполнять своё обещание закрутить еще сильнее гайки монетарной политики. На снижение аппетитов банкиров надежды мало: слишком сильно все стремятся показывать акционерам рост прибыли. А тут еще и цикл увеличения резервов под кредитные убытки на носу.

Однако теперь в это стелс-похудение ликвидности резко вмешалось падение SVB. И к макроэкономическим факторам прибавился фактор страха, заставляющий вкладчиков мелких банков, и без того не самых устойчивых, срочно выводить деньги в более солидные финансовые учреждения.

Поскольку события разворачиваются прямо на наших глазах, каких-то количественных оценок для этого процесса нет, и вряд ли они скоро появятся. Зато мы располагаем характерными анекдотическими свидетельствами. Так, «Файнэншл Таймс» пишет об очень резком всплеске спроса на открытие счетов в «JPMorgan», «Citi» и «Bank of America» — первой тройке банков по размеру активов. Их менеджмент, не справляясь с наплывом и не желая упускать «горячий» момент, упрощает и ускоряет процедуры открытия, а также перебрасывает на это направление персонал из других департаментов.

Помимо этого, наблюдается и повышенный приток средств в денежные фонды. Источники говорят, что у вкладчики теперь не хотят «хранить все яйца в одной корзине» — особенно если сумма превышает гарантированные государством 250 тыс. долларов.

Еще один показательный индикатор — массивный отток денег из фондов, инвестирующих в крипту. На прошлой неделе активы отрасли рухнули на 10%. Правда, в абсолютном масштабе речь идёт о не очень больших суммах, порядка сотен миллионов долларов.

Всё это рисует весьма опасную картину для мелких и средних банков. Угроза падения других игроков остаётся высокой.

Впрочем, если картина опасна для мелких и средних банков, то для финансовой системы в целом центральное значение имеет новая парадигма ФРС. И она обещает хэппи-энд при любом, даже самом лихом и драматичном сценарии. Рукотворный характер нынешнего кризиса означает, что выход из него тоже находится под полным контролем Федеральной Резервной Системы. Практика показывает, что подход “whatever it takes” отлично стабилизирует рынки. Этот подход сработал в 2008 в США, в 2012 — в еврозоне, и затем вновь в США в 2018 и 2020. Даже в Японии во второй половине 2010-ых он произвёл такой же эффект.

Убрать борьбу с инфляцией из списка приоритетов проще, чем может показаться. Скорость, с которой были приняты весьма масштабные меры после коллапса SVB, это прекрасно подтверждает. Ликвидация острых проблем всегда выходит на первый план по сравнению с проблемами хроническими, и действия центральных банков здесь не являются исключением. Благо, как я уже сказал выше, подобные крушения банков дают весьма существенный импульс охлаждения экономики. Чем больше масштаб паники — тем меньше предпосылок для устойчивой инфляции и тем больше предпосылок для накачки финансовой системы ликвидностью.

Что касается политически расколотого парламента, то этот фактор может привести к несколько большей глубине кризиса. Но вряд ли доведет ситуацию до финансового апокалипсиса. В конце концов, для политиков нет ничего выгоднее, чем предстать перед публикой в образе героев-спасителей, удержавших экономику от краха. Чрезмерно деструктивная позиция, напротив, избирателя отталкивает. В этом плане интересы политического истеблишмента совпадают — что у демократов, что у республиканцев.

Поэтому, друзья, оснований для паники нет. Джером Пауэлл не подведет.

И напоследок, раз уж мы начали обсуждать стратегические моменты, хочется подойти к одному еще более фундаментальному вопросу. Мы уже упомянули в контексте нынешнего кризиса о разнице между лечением симптомов и самой болезни. Но в поиске причин нынешних проблем можно пойти еще дальше и назвать настоящий «корень зла», приведший к коллапсу SVB: частичное банковское резервирование.

И сейчас такая проблематизация выглядит гораздо более актуальной. Потому что, скажем, в 2008 у нас не было практических альтернатив нынешней двухуровневой банковской системе. Но технологии не стоят на месте. Сейчас такая альтернатива есть: цифровые валюты центрального банка.

Частичное банковское резервирование повсеместно используется сейчас не потому, что оно даёт какие-то непревзойденные преимущества — а просто в силу исторической преемственности. Эта система складывалась в условиях золотого стандарта, и в то время она весьма удачно преодолевала его недостатки. Однако золотой стандарт уже полвека как отправлен на свалку истории — а набеги на банки по-прежнему, как и в 19 веке, продолжают раскачивать финансовые системы стран.

Для того, чтобы цифровые валюты центральных банков превратились из экспериментальной концепции в «новую нормальность», предстоит проделать гигантский объем работы по поиску адекватных механизмов, средств и моделей обслуживания потребностей экономики. По сути, нужно переизобретать финансовую систему заново. Новая форма денег несёт в себе и значительные политические риски — меняя баланс сил между обществом и властью в пользу последней.

Масштаб задачи колоссален. Это дело не нескольких лет, а скорее нескольких десятилетий. Но это единственный жизнеспособный способ решить проблему набега на банки. И эту проблему действительно надо решать. Не борьбой с симптомами вроде государственного страхования депозитов. Мы видим, что эта мера не устраняет все риски. Нужны системные изменения. И, коль уж на то пошло, системные изменения должны затрагивать в том числе и сферу политических отношений между обществом и властью.

Я не жду большого продвижения в этом направлении. Но, как минимум, обнажившиеся проблемы должны подстегнуть дискуссию о том, что с этим наследием тёмного финансового прошлого пора бы и покончить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба