16 марта 2023

Краткое содержание документа:

В настоящем отчете рассматриваются перспективы корпоративного кредитного цикла в США на основе набора экономических, монетарных показателей и показателей корпоративного здоровья. Мы приходим к выводу, что как процент дефолта, так и спреды по корпоративным облигациям США будут расти в течение следующих 6-12 месяцев.

Тенденции в процентных ставках и наклоне кривой доходности, наряду с опросами как заемщиков, так и кредиторов, указывают на рост числа дефолтов в течение следующих 12 месяцев.

В то время как валовой левередж нефинансового корпоративного сектора и процентное покрытие в настоящее время высоки, оба показателя, вероятно, ухудшатся в ближайшие месяцы. Это постепенно повысит ставку по умолчанию с ее текущей низкой начальной точки. В соответствии с этим, спреды по корпоративным облигациям также будут расти по сравнению с текущими узкими уровнями.

Простая модель справедливой стоимости показывает, что спреды по корпоративным облигациям инвестиционного класса (IG) США на 10 б. п. ниже справедливой стоимости, а по высокодоходным спредам (HY) — на 18 б.п. дороже. Однако, если наш базовый прогноз оправдается, спреды по справедливой стоимости как для инвестиционного класса, так и для высокодоходных облигаций вырастут в течение следующих 6-12 месяцев.

Итог: Инвесторам следует избегать корпоративных облигаций США по сравнению с казначейскими облигациями в портфелях облигаций. Что касается корпоративного кредита, относительная оценка предполагает, что инвесторы должны отдавать предпочтение инвестиционному классу, а не высокодоходному.

________________

Кредитный цикл в США

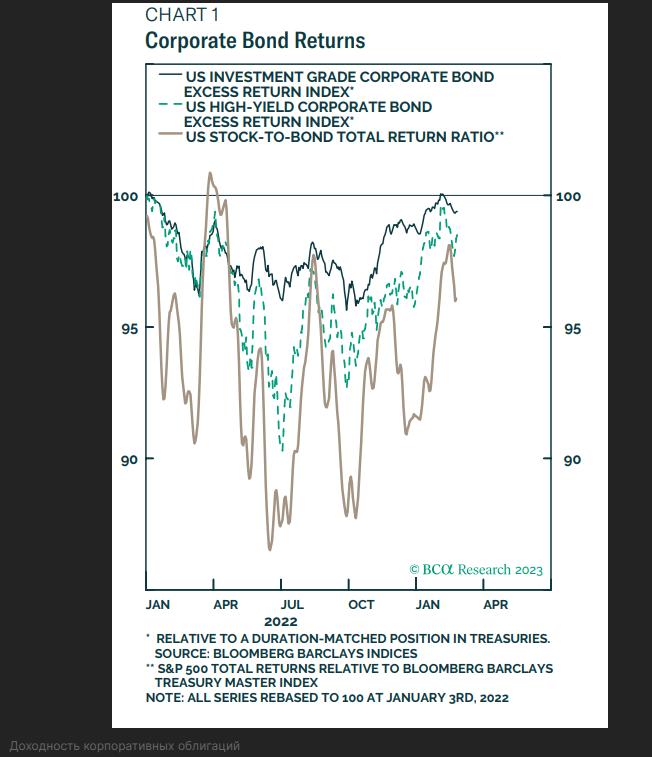

Показатели корпоративных облигаций США по отношению к казначейским облигациям с соответствующими сроками погашения, хорошо держались в течение бурного прошедшего года. После распродажи в первой половине 2022 года избыточная доходность корпоративных облигаций инвестиционного класса восстановилась всего до 60 базисных пунктов по сравнению с уровнями начала 2022 года. Мусорные облигации аналогичным образом восстановились всего до уровня на 149 б.п. ниже уровней начала 2022 года, в то время как показатели S&P 500 по отношению к казначейским облигациям США все еще на 442 б.п. ниже своих максимумов (рисунок 1).

В этом специальном отчете мы объясняем, почему динамика корпоративных облигаций США по сравнению с казначейскими облигациями имеет ограниченный потенциал роста в будущем. Фактически, подобно лягушке, опущенной в кастрюлю с прохладной водой, мы беспокоимся о том, что многие инвесторы в корпоративные облигации чрезмерно самоуспокоены по поводу растущей уязвимости кредитных систем США и окажутся застигнутыми врасплох по мере того, как температура медленно повышается.

Остальная часть этого отчета продолжается следующим образом. Во-первых, мы оцениваем текущее состояние кредитного цикла в США, используя широкий спектр циклических и монетарных показателей. Далее мы рассмотрим, какие показатели состояния корпоративного баланса говорят о состоянии кредитного цикла. Наконец, мы излагаем ожидаемый путь развития дефолтов в США и спредов по корпоративным облигациям.

Циклические и монетарные показатели

Мы используем термин “кредитный цикл” для обозначения циклических колебаний дефолтов, изменений рейтингов и спредов по корпоративным облигациям — трех временных рядов, которые, как правило, движутся вместе на циклическом временном горизонте (6-12 месяцев). Особенно на данном этапе восстановления экономики нашей главной заботой является определение того, когда кредитный цикл сменится с положительного на отрицательный. То есть, когда начнут расти дефолты, когда понижение рейтингов начнет опережать повышение, и когда увеличатся спреды по корпоративным облигациям. Хотя это далеко от точной науки, мы определили несколько циклических и монетарных индикаторов с сильным историческим послужным списком, позволяющим определить эту точку перегиба.

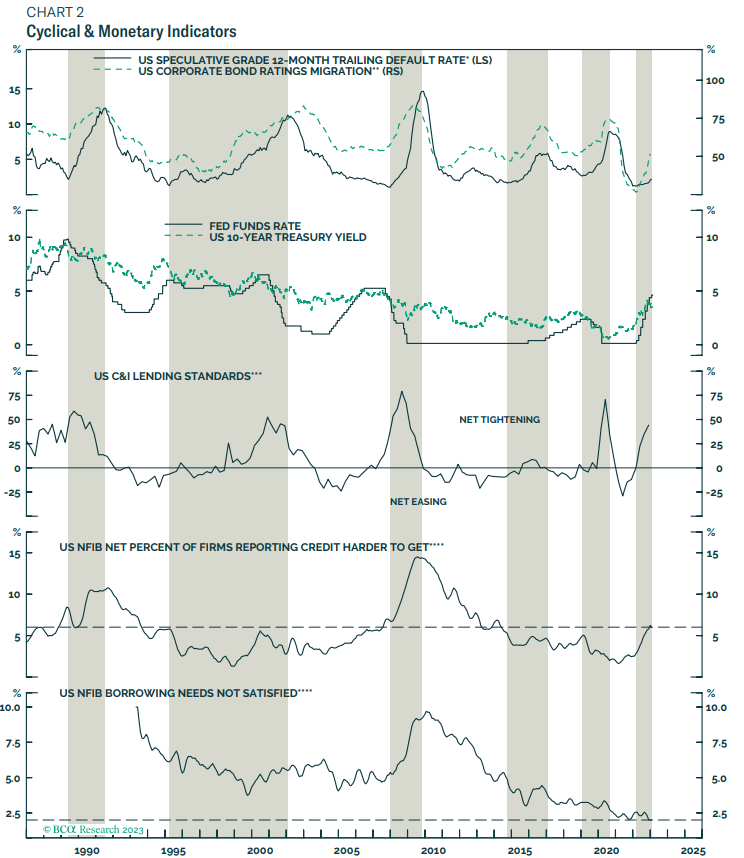

Во-первых, процентные ставки находятся на ограничительном уровне. Заштрихованные области на рисунке 2 обозначают периоды, когда 12-месячный уровень дефолта по спекулятивным кредитам значительно повышался. За одним исключением, каждому из этих периодов предшествовала череда повышений ставок ФРС, во многом похожих на то, что мы наблюдали в прошлом году. Единственным исключением является рост числа дефолтов в 2015/16 годах. В данном случае повышению не предшествовала череда повышений ставок. Скорее, этому предшествовало то, что ФРС направила рынки к первому повышению ставки после семи лет на нулевой отметке.

Во-вторых, банки ужесточают стандарты в отношении коммерческих и промышленных кредитов (C&I) (рисунок 2, панель 2). Периоды растущих дефолтов всегда совпадают с ужесточением стандартов кредитования C&I, и важно отметить, что стандарты продолжали ужесточаться в 4 квартале 2022 года, даже несмотря на то, что спреды по корпоративным облигациям сузились. Более того, в последнем опросе высокопоставленных кредитных чиновников ФРС сообщается, что “основные чистые доли банков ожидают ужесточения стандартов для кредитов C&I фирмам всех размеров [в 2023 году]”, и что “основные чистые доли банков сообщили, что ожидают ухудшения кредитного качества по кредитам C&I малым фирмам [и] синдицированные кредиты с привлечением заемных средств и несиндицированные займы C&I крупным фирмам и фирмам среднего рынка”.

В-третьих, вместо того, чтобы спрашивать банки об условиях кредитования, мы можем спросить фирмы об условиях заимствования. Здесь мы видим, что чистый процент малых предприятий, сообщающих о том, что получить кредит труднее, резко вырос за последний год и сейчас близок к уровням, наблюдавшимся в начале предыдущих точек перегиба кредитного цикла (диаграмма 2, панель 3). Что еще более обнадеживает, в последнем опросе малого бизнеса NFIB только 2% респондентов заявили, что их потребности в займах не были удовлетворены в течение последнего месяца, что является очень низким показателем по сравнению с историей (диаграмма 2, нижняя панель).

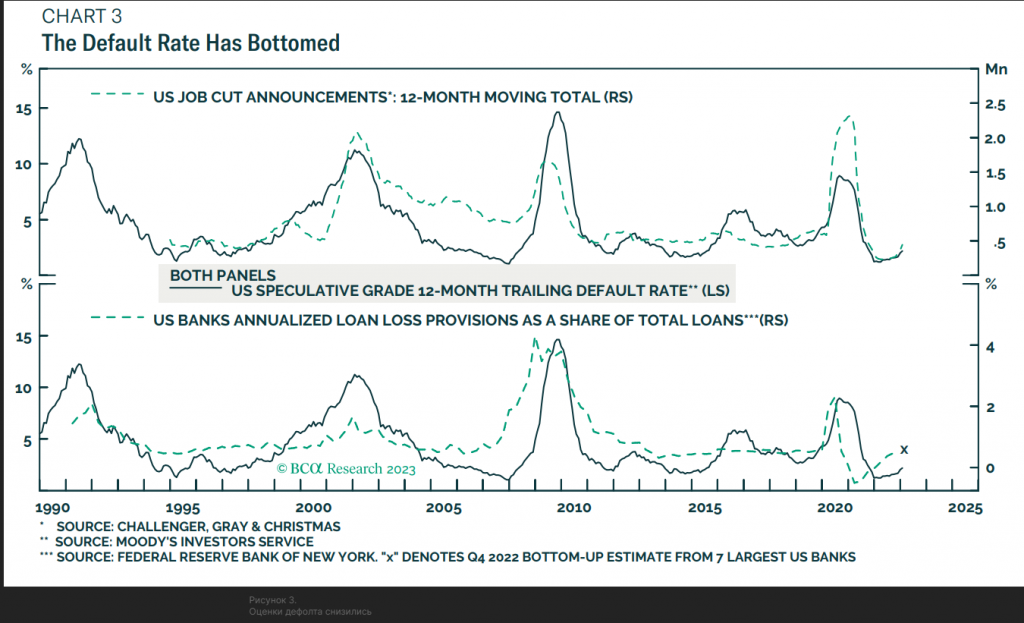

В-четвертых, мы рассмотрим два других циклических показателя, которые сильно коррелируют с уровнем дефолта. Объявления о сокращении рабочих мест – по данным Challenger, Gray & Christmas – начали расти в течение последних нескольких месяцев в соответствии с уровнем дефолта (рисунок 3). Аналогичным образом, банки начинают увеличивать свои резервы на возможные потери по ссудам в ожидании ухудшения кредитных показателей (рисунок 3, нижняя панель).

Наконец, мы отмечаем глубокую инверсию кривой доходности. В прошлых исследованиях мы неоднократно показывали, что 2-летний / 10-летний наклон UST (US Treasuries) является надежным индикатором кредитного цикла. В частности, мы обнаружили, что разделение экономического цикла на три фазы на основе 2-летнего / 10-летнего наклона казначейских обязательств обеспечивает полезное руководство для оценки эффективности корпоративных облигаций.

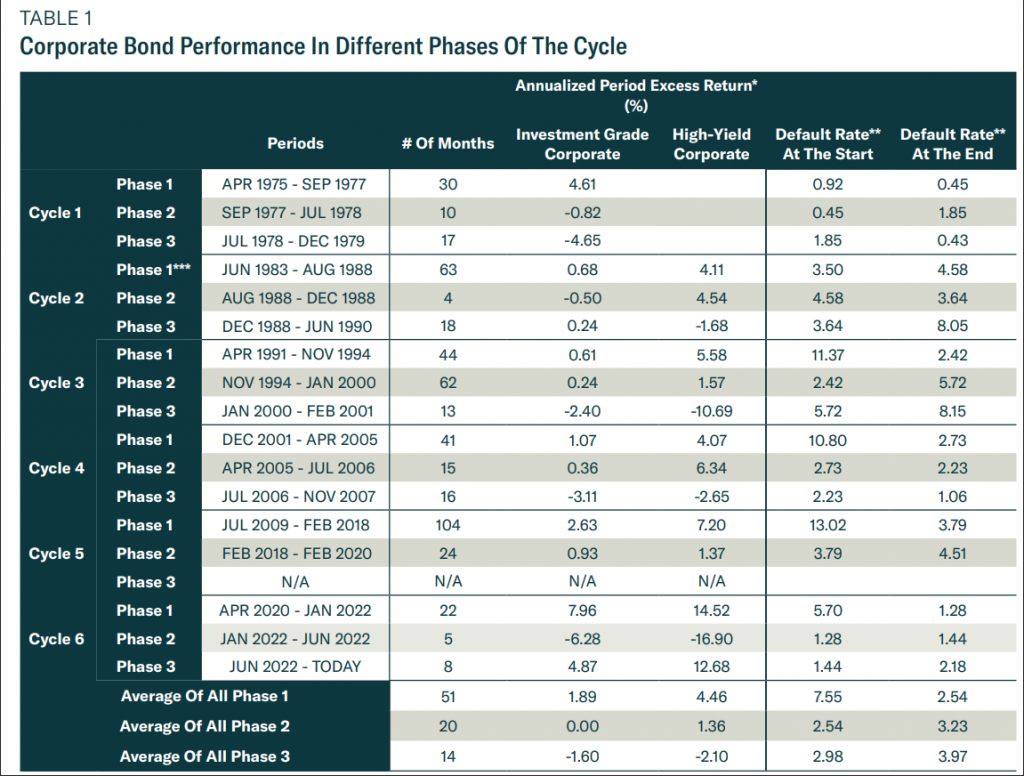

В таблице 1 показаны как избыточная доходность корпоративных облигаций, так и изменения 12-месячной ставки дефолта спекулятивного класса в течение последних шести экономических циклов. Каждый цикл разделен на три фазы, которые определяются следующим образом:

Фаза 1: С конца предыдущей рецессии до тех пор, пока 2-летний/10-летний спад казначейства не выровняется до уровня ниже 50 б.п.

Фаза 2: Когда 2-летний/10-летний спад казначейства составляет от 0 б.п. до 50 б.п.

Фаза 3: С момента, когда 2-летний/10-летний спад казначейства опустится ниже 0 б.п. до начала следующей рецессии.

Таблица 1. Результаты корпоративных облигаций в различных фазах кредитного цикла

Обратите внимание, что периоды рецессии исключены из этого анализа.

Результаты, приведенные в таблице 1, рисуют непротиворечивую картину. Корпоративные облигации, как правило, показывают хорошие результаты по сравнению с казначейскими облигациями на фазе 1 цикла, когда кривая доходности крутая. Избыточная доходность является средней на фазе 2 цикла, а затем становится отрицательной на фазе 3 после инверсии кривой доходности. Тенденции уровня дефолта на протяжении всего цикла рассказывают аналогичную историю. Уровень дефолта имеет тенденцию быстро снижаться на этапе 1, оставаться относительно стабильным на этапе 2, а затем повышаться на этапе 3. Период 2006/07 года является исключением, когда уровень дефолта продолжал снижаться на фазе 3 цикла, мы рассмотрим этот период более подробно позже в отчете.

Итог: Обзор циклических и монетарных показателей показывает, что уровень дефолта, вероятнее, повысится, чем упадет в течение следующих 6-12 месяцев. Это будет препятствием для доходности корпоративных облигаций США.

Показатели балансового отчета

В нашем исследовании мы определили два показателя состояния нефинансового корпоративного баланса, которые хорошо отслеживают тенденции в уровне дефолтов. Это:

• Валовое кредитное плечо = Общий долг, деленный на прибыль до налогообложения.

• Покрытие процентов = EBITDA, деленная на процентные расходы.

Начиная с валового кредитного плеча, рисунок 4 показывает тесную историческую корреляцию как со ставкой дефолта, так и с миграцией рейтингов. Имея это в виду, разумно ожидать, что период роста валового кредитного плеча совпадет с ростом процентных ставок по дефолтам, большим количеством понижений рейтингов и более широкими спредами по корпоративным облигациям. Это произойдет, если рост прибыли нефинансового корпоративного сектора упадет ниже темпов роста долга (диаграмма 4, нижняя панель).

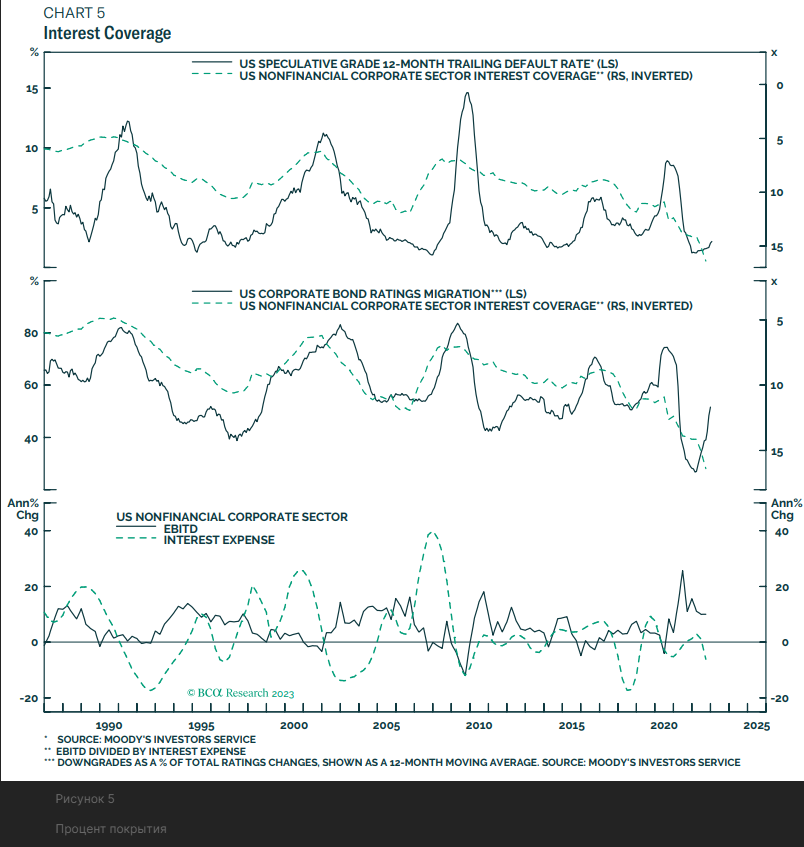

Переходя к процентному покрытию, мы снова видим историческую корреляцию с дефолтами и миграцией рейтингов. Однако она несколько менее сильна, чем корреляции, которые мы выявили для валового кредитного плеча (рисунок 5). Тем не менее, примечательно, что процентное покрытие исторически является высоким для нефинансового корпоративного сектора, поскольку показатель EBITDA вырос за последние несколько лет, в то время как процентные расходы снизились (рисунок 5, нижняя панель).

Миграция рейтингов определяется как понижение рейтинга в процентах от общего изменения рейтинга.

Заглядывая в будущее, рост корпоративной прибыли будет иметь решающее значение как для валового левереджа, так и для покрытия процентов, и на этой ноте мы рассматриваем замедление или прямое снижение корпоративной прибыли как наиболее вероятный сценарий.

Во-первых, простая модель роста корпоративной прибыли, основанная на PMI, доходности облигаций, курсе доллара США и ценах на нефть, предполагает, что рост прибыли будет близок к 0% в течение следующих 12 месяцев (рисунок 6). Это согласуется с сообщением о пересмотре чистой прибыли S&P 500 (рисунок 6, панель 2).

Одним из положительных моментов для роста прибыли является то, что норма прибыли, по-видимому, хорошо держится. Об этом свидетельствует тот факт, что рост удельных затрат на рабочую силу продолжает отставать от роста отпускных цен (рисунок 6, панель 3). Тем не менее, даже если маржа останется высокой, есть достаточно возможностей для замедления роста выручки в ближайшие кварталы. Хотя данные о доходах нефинансового корпоративного сектора доступны только за третий квартал 2022 года, мы видим, что рост доходов уже значительно снизился по сравнению с предыдущими чрезвычайно высокими уровнями (рисунок 6, панель 4). Мы также видим, что малые предприятия не только испытывают снижение продаж, но и ожидают дальнейшего снижения в будущем (рисунок 6, нижняя панель).

Наконец, мы рассматриваем перспективы процентных расходов. Многие оптимистично настроенные комментаторы утверждают, что очень немногие корпоративные облигации имеют срок погашения в течение следующих нескольких лет, потому что фирмы воспользовались благоприятной средой заимствования после COVID для погашения своих долгов. Аргумент заключается в том, что при столь незначительном сроке погашения долга потребуется много времени, чтобы процентные расходы выросли. Конечно, те, у кого долговые обязательства с плавающей процентной ставкой, немедленно почувствуют последствия повышения процентных ставок, но в макромасштабе инструменты с фиксированной процентной ставкой составляют большую часть корпоративного долга. Используя данные из отчета ФРС по национальным счетам Z.1*, мы примерно подсчитали, что две трети нефинансового корпоративного долга имеют фиксированную процентную ставку со сроком погашения более одного года.

*Мы берем эту цифру из таблицы L.103 выпуска Z.1 ФРС как: [(муниципальные ценные бумаги + корпоративные облигации + ипотечные кредиты) / (долговые ценные бумаги + займы)] * 100

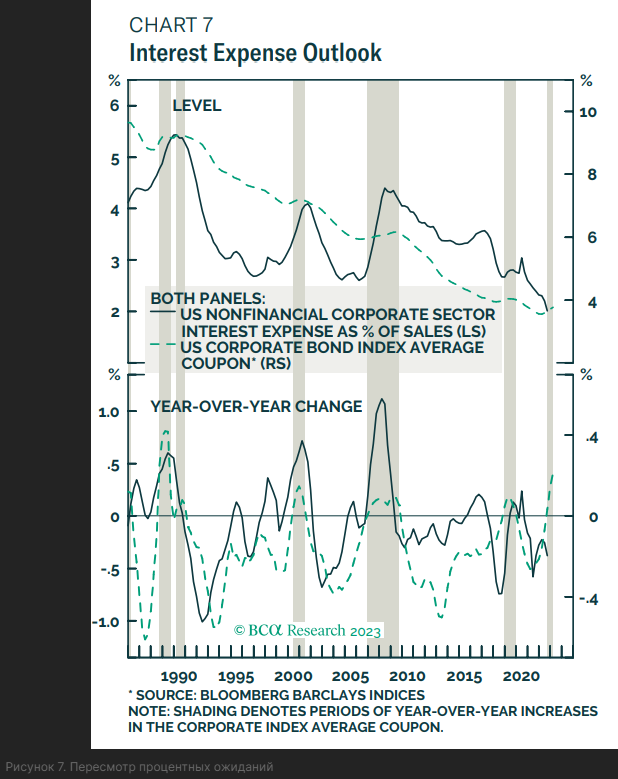

Мы согласны со всеми этими аргументами, и, хотя мы считаем, что это означает, что процентные расходы будут расти лишь медленно в течение следующих нескольких кварталов, все же весьма вероятно, что процентные расходы увеличатся. Исторически изменения в нефинансовых корпоративных процентных расходах тесно увязывались с изменениями среднего купона индекса корпоративных облигаций инвестиционного класса Bloomberg Barclays. Этот средний купон уже вырос, и он имеет дальнейший потенциал роста, поскольку фирмы постепенно вынуждены приспосабливаться к более высоким ставкам (рисунок 7).

Итог: На текущих уровнях как валовое корпоративное кредитное плечо, так и процентное покрытие соответствуют очень низкому уровню корпоративных дефолтов. Однако как кредитное плечо, так и процентное покрытие ухудшатся в ближайшие кварталы, и это будет совпадать с медленным ростом числа корпоративных дефолтов.

Тематическое исследование 2006/07 года

Ранее в этом отчете мы отмечали, что период 2006/07 является своего рода историческим исключением в том смысле, что уровень дефолта снижался более года после того, как кривая доходности перевернулась. Это особенно привлекло наше внимание, потому что в недавних отчетах мы доказали, что период 2006/07 представляет собой хорошее подспорье для политики ФРС и доходности казначейских облигаций на следующие 12 месяцев. Более глубокое погружение в этот период рисует картину широко распространенного самоуспокоения в спредах по корпоративным облигациям США (диаграмма 8). После двух лет постепенного повышения ставки ФРС приостановила ее в июне 2006 года и оставалась на этом уровне в течение следующих 14 месяцев. Спреды по корпоративным облигациям оставались стабильными на низких уровнях в течение большей части этого периода, поскольку уровень дефолта снизился. И это несмотря на то, что валовое кредитное плечо росло, а процентное покрытие падало (рисунок 8, панель 4).

С момента последнего повышения ставки ФРС до минимума высокодоходных спредов в середине 2007 года (период, охватывающий почти 12 месяцев) доходность корпоративных облигаций инвестиционного класса составила +145 б.п., превысив доходность казначейских облигаций с соответствующим сроком погашения, а доходность высокодоходных корпоративных облигаций — +757 б.п. Хотя это, предположительно, может представлять собой наилучший сценарий доходности корпоративных облигаций в течение следующих 12 месяцев, мы считаем крайне маловероятным, что такая доходность будет реализована. Во-первых, уровень дефолта уже прошел этот цикл на минимуме в 1,2%. Еще в 2006 году уровень дефолта все еще находился на пути восстановления после рецессии 2001 года. Другими словами, данные свидетельствуют о том, что кредитный цикл сегодня гораздо ближе к своей точке перегиба, чем это было в середине 2006 года.

Перспективы базового сценария и инвестиционные последствия

Наше базовое мнение заключается в том, что экономика США избежит рецессии в этом году. Однако экономическая активность и рост корпоративной прибыли будут относительно слабыми. Это приведет к постепенному ухудшению как валового левереджа, так и процентного покрытия, оказывая давление на понижение рейтингов и корпоративные дефолты.

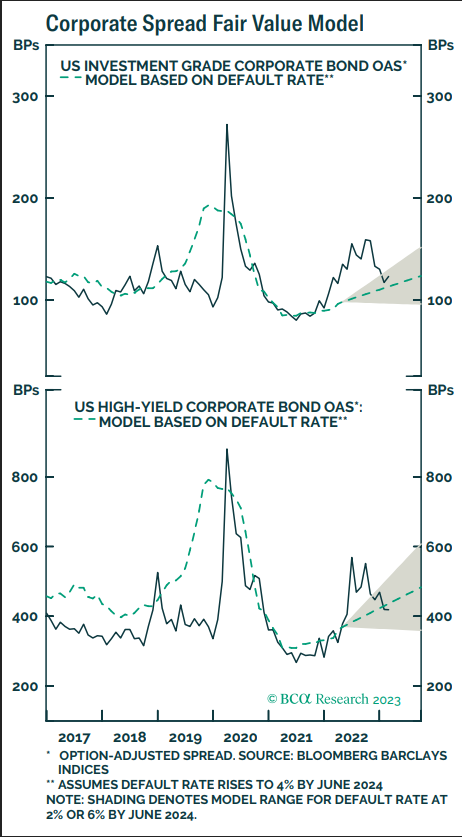

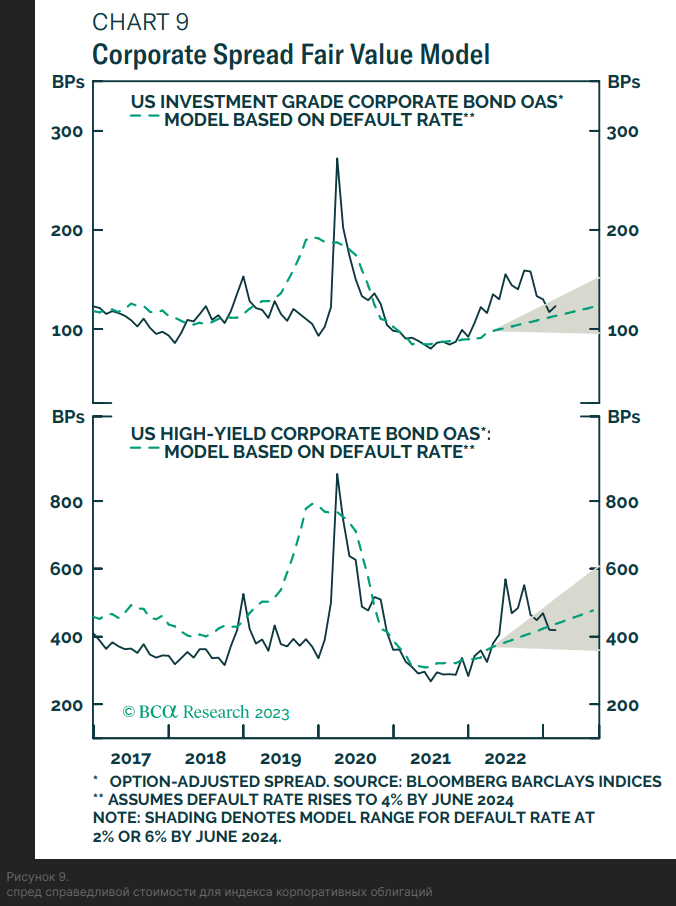

В нашем базовом сценарии это может означать, что уровень дефолта вырастет с нынешних 2,2% до 4% к середине 2024 года. Если мы сопоставим этот сценарий со спредами по корпоративным облигациям, используя историческую зависимость, согласно которой спреды опережают уровень дефолта в среднем на девять месяцев, мы рассчитаем спред по справедливой стоимости в 113 б.п. для индекса корпоративных облигаций инвестиционного класса Bloomberg Barclays и в 437 б.п. для высокодоходного индекса (рисунок 9).

Это означает, что на сегодняшний день корпоративные облигации инвестиционного класса дешевле справедливой стоимости на 10 б.п., а высокодоходные спреды дороже на 18 б.п. Забегая вперед, отметим, что этот разброс справедливой стоимости продолжает расти. К сентябрю наши базовые спреды по справедливой стоимости достигли 124 б.п. для инвестиционного класса и 483 б.п. для мусорного, что выше текущих уровней спреда.

Итог: Основываясь на наборе циклических, монетарных и балансовых показателей, мы приходим к выводу, что кредитный цикл США находится в точке перегиба. Хотя ухудшение может быть медленным, процент дефолтов продолжит расти в будущем, учитывая спреды по корпоративным облигациям. Инвесторам следует недооценивать корпоративные облигации США по сравнению с казначейскими облигациями в портфелях облигаций, отдавая предпочтение инвестиционному классу перед высокодоходными, основанными на несколько более привлекательных относительных оценках.

В настоящем отчете рассматриваются перспективы корпоративного кредитного цикла в США на основе набора экономических, монетарных показателей и показателей корпоративного здоровья. Мы приходим к выводу, что как процент дефолта, так и спреды по корпоративным облигациям США будут расти в течение следующих 6-12 месяцев.

Тенденции в процентных ставках и наклоне кривой доходности, наряду с опросами как заемщиков, так и кредиторов, указывают на рост числа дефолтов в течение следующих 12 месяцев.

В то время как валовой левередж нефинансового корпоративного сектора и процентное покрытие в настоящее время высоки, оба показателя, вероятно, ухудшатся в ближайшие месяцы. Это постепенно повысит ставку по умолчанию с ее текущей низкой начальной точки. В соответствии с этим, спреды по корпоративным облигациям также будут расти по сравнению с текущими узкими уровнями.

Простая модель справедливой стоимости показывает, что спреды по корпоративным облигациям инвестиционного класса (IG) США на 10 б. п. ниже справедливой стоимости, а по высокодоходным спредам (HY) — на 18 б.п. дороже. Однако, если наш базовый прогноз оправдается, спреды по справедливой стоимости как для инвестиционного класса, так и для высокодоходных облигаций вырастут в течение следующих 6-12 месяцев.

Итог: Инвесторам следует избегать корпоративных облигаций США по сравнению с казначейскими облигациями в портфелях облигаций. Что касается корпоративного кредита, относительная оценка предполагает, что инвесторы должны отдавать предпочтение инвестиционному классу, а не высокодоходному.

________________

Кредитный цикл в США

Показатели корпоративных облигаций США по отношению к казначейским облигациям с соответствующими сроками погашения, хорошо держались в течение бурного прошедшего года. После распродажи в первой половине 2022 года избыточная доходность корпоративных облигаций инвестиционного класса восстановилась всего до 60 базисных пунктов по сравнению с уровнями начала 2022 года. Мусорные облигации аналогичным образом восстановились всего до уровня на 149 б.п. ниже уровней начала 2022 года, в то время как показатели S&P 500 по отношению к казначейским облигациям США все еще на 442 б.п. ниже своих максимумов (рисунок 1).

В этом специальном отчете мы объясняем, почему динамика корпоративных облигаций США по сравнению с казначейскими облигациями имеет ограниченный потенциал роста в будущем. Фактически, подобно лягушке, опущенной в кастрюлю с прохладной водой, мы беспокоимся о том, что многие инвесторы в корпоративные облигации чрезмерно самоуспокоены по поводу растущей уязвимости кредитных систем США и окажутся застигнутыми врасплох по мере того, как температура медленно повышается.

Остальная часть этого отчета продолжается следующим образом. Во-первых, мы оцениваем текущее состояние кредитного цикла в США, используя широкий спектр циклических и монетарных показателей. Далее мы рассмотрим, какие показатели состояния корпоративного баланса говорят о состоянии кредитного цикла. Наконец, мы излагаем ожидаемый путь развития дефолтов в США и спредов по корпоративным облигациям.

Циклические и монетарные показатели

Мы используем термин “кредитный цикл” для обозначения циклических колебаний дефолтов, изменений рейтингов и спредов по корпоративным облигациям — трех временных рядов, которые, как правило, движутся вместе на циклическом временном горизонте (6-12 месяцев). Особенно на данном этапе восстановления экономики нашей главной заботой является определение того, когда кредитный цикл сменится с положительного на отрицательный. То есть, когда начнут расти дефолты, когда понижение рейтингов начнет опережать повышение, и когда увеличатся спреды по корпоративным облигациям. Хотя это далеко от точной науки, мы определили несколько циклических и монетарных индикаторов с сильным историческим послужным списком, позволяющим определить эту точку перегиба.

Во-первых, процентные ставки находятся на ограничительном уровне. Заштрихованные области на рисунке 2 обозначают периоды, когда 12-месячный уровень дефолта по спекулятивным кредитам значительно повышался. За одним исключением, каждому из этих периодов предшествовала череда повышений ставок ФРС, во многом похожих на то, что мы наблюдали в прошлом году. Единственным исключением является рост числа дефолтов в 2015/16 годах. В данном случае повышению не предшествовала череда повышений ставок. Скорее, этому предшествовало то, что ФРС направила рынки к первому повышению ставки после семи лет на нулевой отметке.

Во-вторых, банки ужесточают стандарты в отношении коммерческих и промышленных кредитов (C&I) (рисунок 2, панель 2). Периоды растущих дефолтов всегда совпадают с ужесточением стандартов кредитования C&I, и важно отметить, что стандарты продолжали ужесточаться в 4 квартале 2022 года, даже несмотря на то, что спреды по корпоративным облигациям сузились. Более того, в последнем опросе высокопоставленных кредитных чиновников ФРС сообщается, что “основные чистые доли банков ожидают ужесточения стандартов для кредитов C&I фирмам всех размеров [в 2023 году]”, и что “основные чистые доли банков сообщили, что ожидают ухудшения кредитного качества по кредитам C&I малым фирмам [и] синдицированные кредиты с привлечением заемных средств и несиндицированные займы C&I крупным фирмам и фирмам среднего рынка”.

В-третьих, вместо того, чтобы спрашивать банки об условиях кредитования, мы можем спросить фирмы об условиях заимствования. Здесь мы видим, что чистый процент малых предприятий, сообщающих о том, что получить кредит труднее, резко вырос за последний год и сейчас близок к уровням, наблюдавшимся в начале предыдущих точек перегиба кредитного цикла (диаграмма 2, панель 3). Что еще более обнадеживает, в последнем опросе малого бизнеса NFIB только 2% респондентов заявили, что их потребности в займах не были удовлетворены в течение последнего месяца, что является очень низким показателем по сравнению с историей (диаграмма 2, нижняя панель).

В-четвертых, мы рассмотрим два других циклических показателя, которые сильно коррелируют с уровнем дефолта. Объявления о сокращении рабочих мест – по данным Challenger, Gray & Christmas – начали расти в течение последних нескольких месяцев в соответствии с уровнем дефолта (рисунок 3). Аналогичным образом, банки начинают увеличивать свои резервы на возможные потери по ссудам в ожидании ухудшения кредитных показателей (рисунок 3, нижняя панель).

Наконец, мы отмечаем глубокую инверсию кривой доходности. В прошлых исследованиях мы неоднократно показывали, что 2-летний / 10-летний наклон UST (US Treasuries) является надежным индикатором кредитного цикла. В частности, мы обнаружили, что разделение экономического цикла на три фазы на основе 2-летнего / 10-летнего наклона казначейских обязательств обеспечивает полезное руководство для оценки эффективности корпоративных облигаций.

В таблице 1 показаны как избыточная доходность корпоративных облигаций, так и изменения 12-месячной ставки дефолта спекулятивного класса в течение последних шести экономических циклов. Каждый цикл разделен на три фазы, которые определяются следующим образом:

Фаза 1: С конца предыдущей рецессии до тех пор, пока 2-летний/10-летний спад казначейства не выровняется до уровня ниже 50 б.п.

Фаза 2: Когда 2-летний/10-летний спад казначейства составляет от 0 б.п. до 50 б.п.

Фаза 3: С момента, когда 2-летний/10-летний спад казначейства опустится ниже 0 б.п. до начала следующей рецессии.

Таблица 1. Результаты корпоративных облигаций в различных фазах кредитного цикла

Обратите внимание, что периоды рецессии исключены из этого анализа.

Результаты, приведенные в таблице 1, рисуют непротиворечивую картину. Корпоративные облигации, как правило, показывают хорошие результаты по сравнению с казначейскими облигациями на фазе 1 цикла, когда кривая доходности крутая. Избыточная доходность является средней на фазе 2 цикла, а затем становится отрицательной на фазе 3 после инверсии кривой доходности. Тенденции уровня дефолта на протяжении всего цикла рассказывают аналогичную историю. Уровень дефолта имеет тенденцию быстро снижаться на этапе 1, оставаться относительно стабильным на этапе 2, а затем повышаться на этапе 3. Период 2006/07 года является исключением, когда уровень дефолта продолжал снижаться на фазе 3 цикла, мы рассмотрим этот период более подробно позже в отчете.

Итог: Обзор циклических и монетарных показателей показывает, что уровень дефолта, вероятнее, повысится, чем упадет в течение следующих 6-12 месяцев. Это будет препятствием для доходности корпоративных облигаций США.

Показатели балансового отчета

В нашем исследовании мы определили два показателя состояния нефинансового корпоративного баланса, которые хорошо отслеживают тенденции в уровне дефолтов. Это:

• Валовое кредитное плечо = Общий долг, деленный на прибыль до налогообложения.

• Покрытие процентов = EBITDA, деленная на процентные расходы.

Начиная с валового кредитного плеча, рисунок 4 показывает тесную историческую корреляцию как со ставкой дефолта, так и с миграцией рейтингов. Имея это в виду, разумно ожидать, что период роста валового кредитного плеча совпадет с ростом процентных ставок по дефолтам, большим количеством понижений рейтингов и более широкими спредами по корпоративным облигациям. Это произойдет, если рост прибыли нефинансового корпоративного сектора упадет ниже темпов роста долга (диаграмма 4, нижняя панель).

Переходя к процентному покрытию, мы снова видим историческую корреляцию с дефолтами и миграцией рейтингов. Однако она несколько менее сильна, чем корреляции, которые мы выявили для валового кредитного плеча (рисунок 5). Тем не менее, примечательно, что процентное покрытие исторически является высоким для нефинансового корпоративного сектора, поскольку показатель EBITDA вырос за последние несколько лет, в то время как процентные расходы снизились (рисунок 5, нижняя панель).

Миграция рейтингов определяется как понижение рейтинга в процентах от общего изменения рейтинга.

Заглядывая в будущее, рост корпоративной прибыли будет иметь решающее значение как для валового левереджа, так и для покрытия процентов, и на этой ноте мы рассматриваем замедление или прямое снижение корпоративной прибыли как наиболее вероятный сценарий.

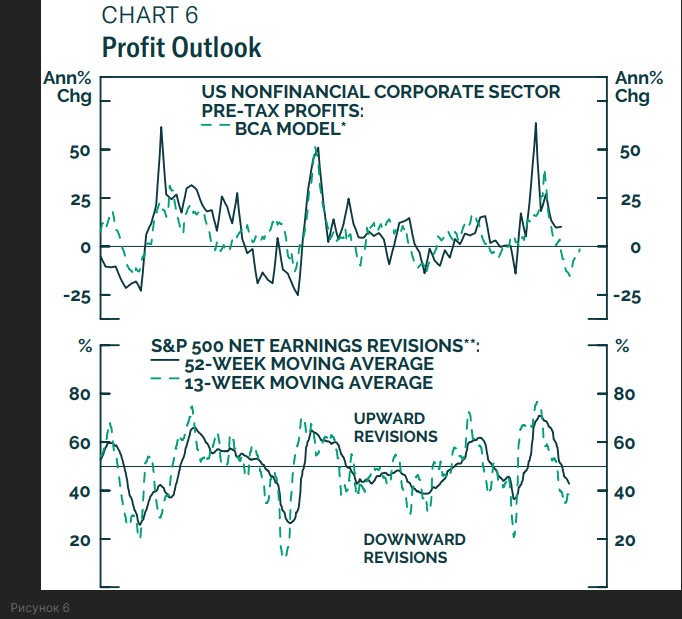

Во-первых, простая модель роста корпоративной прибыли, основанная на PMI, доходности облигаций, курсе доллара США и ценах на нефть, предполагает, что рост прибыли будет близок к 0% в течение следующих 12 месяцев (рисунок 6). Это согласуется с сообщением о пересмотре чистой прибыли S&P 500 (рисунок 6, панель 2).

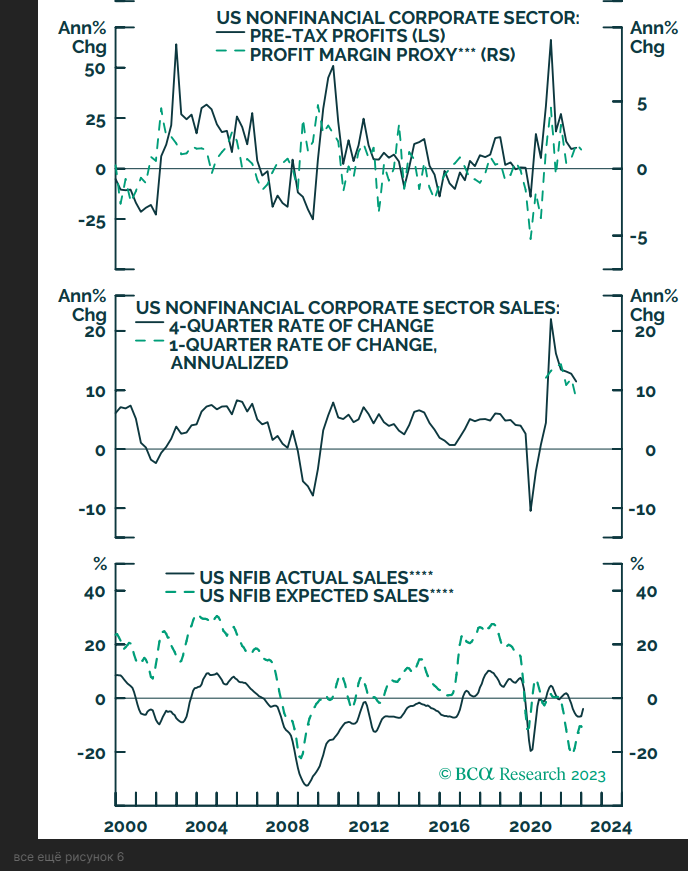

Одним из положительных моментов для роста прибыли является то, что норма прибыли, по-видимому, хорошо держится. Об этом свидетельствует тот факт, что рост удельных затрат на рабочую силу продолжает отставать от роста отпускных цен (рисунок 6, панель 3). Тем не менее, даже если маржа останется высокой, есть достаточно возможностей для замедления роста выручки в ближайшие кварталы. Хотя данные о доходах нефинансового корпоративного сектора доступны только за третий квартал 2022 года, мы видим, что рост доходов уже значительно снизился по сравнению с предыдущими чрезвычайно высокими уровнями (рисунок 6, панель 4). Мы также видим, что малые предприятия не только испытывают снижение продаж, но и ожидают дальнейшего снижения в будущем (рисунок 6, нижняя панель).

Наконец, мы рассматриваем перспективы процентных расходов. Многие оптимистично настроенные комментаторы утверждают, что очень немногие корпоративные облигации имеют срок погашения в течение следующих нескольких лет, потому что фирмы воспользовались благоприятной средой заимствования после COVID для погашения своих долгов. Аргумент заключается в том, что при столь незначительном сроке погашения долга потребуется много времени, чтобы процентные расходы выросли. Конечно, те, у кого долговые обязательства с плавающей процентной ставкой, немедленно почувствуют последствия повышения процентных ставок, но в макромасштабе инструменты с фиксированной процентной ставкой составляют большую часть корпоративного долга. Используя данные из отчета ФРС по национальным счетам Z.1*, мы примерно подсчитали, что две трети нефинансового корпоративного долга имеют фиксированную процентную ставку со сроком погашения более одного года.

*Мы берем эту цифру из таблицы L.103 выпуска Z.1 ФРС как: [(муниципальные ценные бумаги + корпоративные облигации + ипотечные кредиты) / (долговые ценные бумаги + займы)] * 100

Мы согласны со всеми этими аргументами, и, хотя мы считаем, что это означает, что процентные расходы будут расти лишь медленно в течение следующих нескольких кварталов, все же весьма вероятно, что процентные расходы увеличатся. Исторически изменения в нефинансовых корпоративных процентных расходах тесно увязывались с изменениями среднего купона индекса корпоративных облигаций инвестиционного класса Bloomberg Barclays. Этот средний купон уже вырос, и он имеет дальнейший потенциал роста, поскольку фирмы постепенно вынуждены приспосабливаться к более высоким ставкам (рисунок 7).

Итог: На текущих уровнях как валовое корпоративное кредитное плечо, так и процентное покрытие соответствуют очень низкому уровню корпоративных дефолтов. Однако как кредитное плечо, так и процентное покрытие ухудшатся в ближайшие кварталы, и это будет совпадать с медленным ростом числа корпоративных дефолтов.

Тематическое исследование 2006/07 года

Ранее в этом отчете мы отмечали, что период 2006/07 является своего рода историческим исключением в том смысле, что уровень дефолта снижался более года после того, как кривая доходности перевернулась. Это особенно привлекло наше внимание, потому что в недавних отчетах мы доказали, что период 2006/07 представляет собой хорошее подспорье для политики ФРС и доходности казначейских облигаций на следующие 12 месяцев. Более глубокое погружение в этот период рисует картину широко распространенного самоуспокоения в спредах по корпоративным облигациям США (диаграмма 8). После двух лет постепенного повышения ставки ФРС приостановила ее в июне 2006 года и оставалась на этом уровне в течение следующих 14 месяцев. Спреды по корпоративным облигациям оставались стабильными на низких уровнях в течение большей части этого периода, поскольку уровень дефолта снизился. И это несмотря на то, что валовое кредитное плечо росло, а процентное покрытие падало (рисунок 8, панель 4).

С момента последнего повышения ставки ФРС до минимума высокодоходных спредов в середине 2007 года (период, охватывающий почти 12 месяцев) доходность корпоративных облигаций инвестиционного класса составила +145 б.п., превысив доходность казначейских облигаций с соответствующим сроком погашения, а доходность высокодоходных корпоративных облигаций — +757 б.п. Хотя это, предположительно, может представлять собой наилучший сценарий доходности корпоративных облигаций в течение следующих 12 месяцев, мы считаем крайне маловероятным, что такая доходность будет реализована. Во-первых, уровень дефолта уже прошел этот цикл на минимуме в 1,2%. Еще в 2006 году уровень дефолта все еще находился на пути восстановления после рецессии 2001 года. Другими словами, данные свидетельствуют о том, что кредитный цикл сегодня гораздо ближе к своей точке перегиба, чем это было в середине 2006 года.

Перспективы базового сценария и инвестиционные последствия

Наше базовое мнение заключается в том, что экономика США избежит рецессии в этом году. Однако экономическая активность и рост корпоративной прибыли будут относительно слабыми. Это приведет к постепенному ухудшению как валового левереджа, так и процентного покрытия, оказывая давление на понижение рейтингов и корпоративные дефолты.

В нашем базовом сценарии это может означать, что уровень дефолта вырастет с нынешних 2,2% до 4% к середине 2024 года. Если мы сопоставим этот сценарий со спредами по корпоративным облигациям, используя историческую зависимость, согласно которой спреды опережают уровень дефолта в среднем на девять месяцев, мы рассчитаем спред по справедливой стоимости в 113 б.п. для индекса корпоративных облигаций инвестиционного класса Bloomberg Barclays и в 437 б.п. для высокодоходного индекса (рисунок 9).

Это означает, что на сегодняшний день корпоративные облигации инвестиционного класса дешевле справедливой стоимости на 10 б.п., а высокодоходные спреды дороже на 18 б.п. Забегая вперед, отметим, что этот разброс справедливой стоимости продолжает расти. К сентябрю наши базовые спреды по справедливой стоимости достигли 124 б.п. для инвестиционного класса и 483 б.п. для мусорного, что выше текущих уровней спреда.

Итог: Основываясь на наборе циклических, монетарных и балансовых показателей, мы приходим к выводу, что кредитный цикл США находится в точке перегиба. Хотя ухудшение может быть медленным, процент дефолтов продолжит расти в будущем, учитывая спреды по корпоративным облигациям. Инвесторам следует недооценивать корпоративные облигации США по сравнению с казначейскими облигациями в портфелях облигаций, отдавая предпочтение инвестиционному классу перед высокодоходными, основанными на несколько более привлекательных относительных оценках.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба