19 марта 2023 Блинов Сергей

Выделим пару новостей:

1. Банковская паника в США погашена, но от сокращения реальной денежной массы это их не спасает.

2. Инвестиции в основной капитал в России впервые превысили показатель последнего года СССР (1991).

ДАЙДЖЕСТ

Мировая экономика

Банковская паника в США была погашена, но это не спасает американскую экономику от сокращения реальной денежной массы.

ЕЦБ повысил ставку до 3,5%, что по-прежнему ниже инфляции.

Инфляция в США снизилась до 6% годовых в феврале, но денежная масса по-прежнему растёт медленнее цен.

Инфляция в Аргентине превысила 100%, реальная денежная масса сжимается. ВВП будет замедляться, а затем и падать.

В Казахстане реальная денежная масса в феврале сократилась на 6,1% годовых. Это негативно скажется на ВВП.

Экономика России

Инвестиции в основной капитал в 2022 году установили постсоветский рекорд.

Сальдо торгового баланса остаётся вблизи рекордных уровней, несмотря на начавшееся снижение по отношению к прошлому году.

Денежная база (широкая) упала в реальном выражении по итогам февраля. В марте, судя по статистике узкой денежной базы, падение продолжается.

Инфляция в марте опустится до 3,2% годовых.

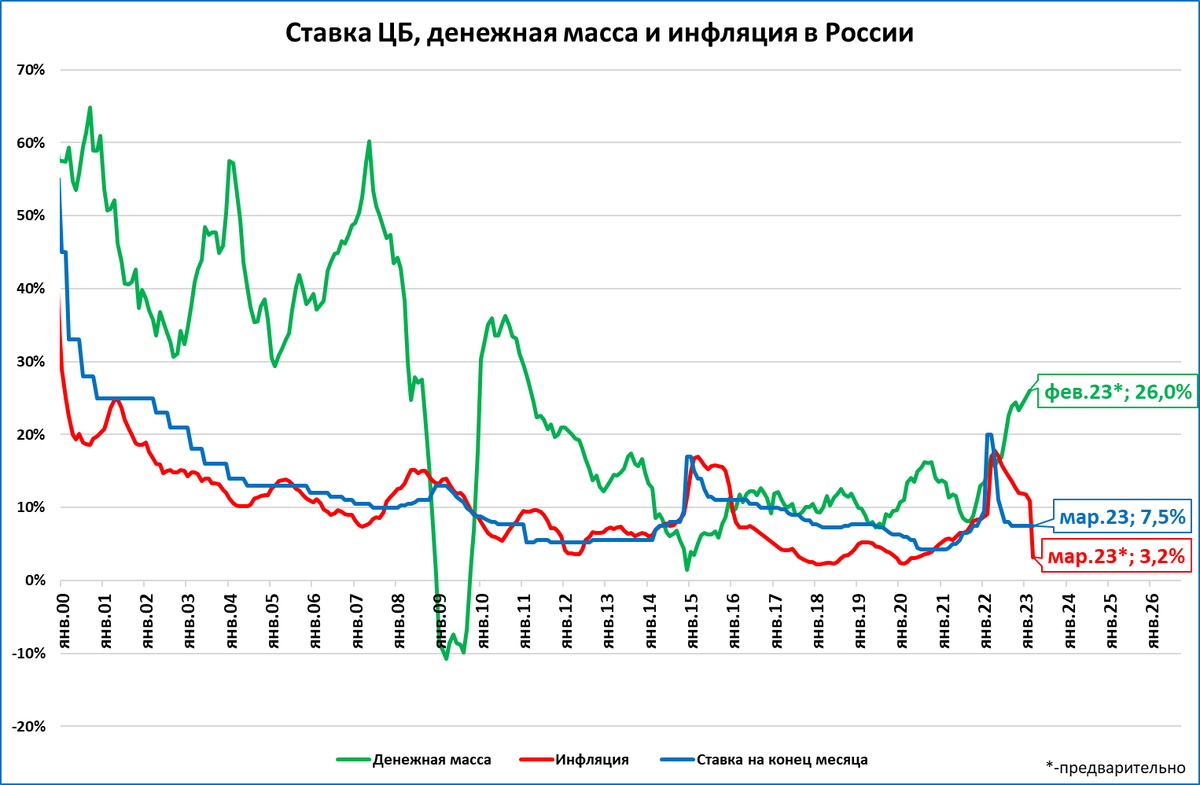

ЦБ сохранил ключевую ставку на уровне 7,5%. По итогам марта она впервые за 12 месяцев будет выше инфляции.

Появляется шанс перейти к стимулирующей денежно-кредитной политике, но надежды на то, что ЦБ этот шанс не упустит, мало.

МИРОВАЯ ЭКОНОМИКА

О банковской панике в США

Банковские крахи опасны сокращением денежной массы. Но денежная масса в США сжимается и без этого, усилиями ФРС.

===

В пятницу 10 марта в США прекратил платежи 16-й по величине банк в США, Silicon Valley Bank (SVB, “Банк кремниевой долины”). Возникшую было панику вынуждены были оперативно гасить власти, уже в воскресенье объявившие, что правительство США гарантирует все депозиты банка Силиконовой долины, деньги будут доступны в понедельник.

Раскроем, чем грозило разрастание паники, и почему её прекращение не спасает экономику США от проблем.

Крахи банков и сжатие денежной массы

В системах с частичным резервированием, которые действуют сейчас, деньги на счетах людей и предприятий (денежная масса) многократно превышают резервы банков (наличные в кассе или деньги на корсчете в Центральном банке).

Очень грубо: если депозитов в банке на 100 млрд., а резервов только 10 млрд. (отношение резервов к депозитам 1/10) , то при одновременном обращении вкладчиков за своими деньгами банк станет неплатёжеспособным (банкротом) и не сможет выдать примерно 90 млрд. На такую сумму уменьшится денежная масса – деньги клиентов просто “сгорят” в обанкротившемся банке.

Именно по такой схеме сжималась денежная масса во время Великой депрессии в США: банкротства банков следовали одно за другим, а власти (включая ФРС) спокойно наблюдали за этим, не вмешиваясь в ситуацию.

Вот что об этом пишет Бен Бернанке, бывший глава ФРС (2006-2014), нобелевский лауреат по экономике 2022 года: “Многие чиновники ФРС готовы были подписаться под печально известным "ликвидаторским" тезисом министра финансов Эндрю Меллона, который утверждал, что отсев «слабых» банков был суровым, но необходимым условием для восстановления банковской системы. Более того, большинство проблемных банков были относительно небольшими и не являющимися членами Федеральной резервной системы, что делало их судьбу менее интересной политикам ФРС. В конце концов, чиновники ФРС решили не вмешиваться в банковский кризис, тем самым в очередной раз способствуя резкому сокращению денежной массы.”

В ожидании набегов вкладчиков оставшиеся на плаву банки увеличивали отношение своих резервов к депозитам, что, в свою очередь, тоже вело к сжатию денежной массы.

Печальные последствия бездействия властей в 1930-е годы хорошо известны: денежная масса с октября 1929 по март 1933 года сократилась на 38%, “утащив” за собой на дно и экономику США (см. график).

К чему могло привести невмешательство властей в марте 2023 года

Со времён Великой депрессии многое изменилось. В частности, появилось страхование вкладов. Но, судя по сообщениям СМИ, только небольшая часть депозитов (значительно меньше половины) в банке SVB подлежала страховому возмещению. В США страховка вкладов ограничена суммой в 250 тыс. долларов (как и в России страховка ограничена суммой в 1,4 млн. рублей).

Самым же опасным в этой ситуации была паника. Вкладчики могли начать набеги на другие банки, и многие из них оказались бы банкротами.

Власти поступили абсолютно правильно: в воскресенье 12 марта было объявлено, что уже в понедельник доступ к своим счетам в банке SVB получат все клиенты, а не только застрахованные вкладчики. ФРС объявила о программе экстренной помощи, которая должна была помочь другим банкам выдержать “набег” вкладчиков, если бы таковой произошёл.

Очевидно, что меры властей помогли погасить разгорающуюся панику, и за прошедшую неделю ситуация успокоилась.

Но вот от проблем в экономике США это не спасает. Объясним, почему.

Денежная масса сокращается и без крахов банков

Всё дело в том, что номинальная денежная масса в США сокращается с декабря 2022 года и без банковских крахов, – просто под воздействием денежного ужесточения со стороны ФРС.

Более того, экономика реагирует на динамику не номинальной, а реальной денежной массы (то есть, денежной массы с поправкой на инфляцию), это наглядно объясняет теория реальных денег.

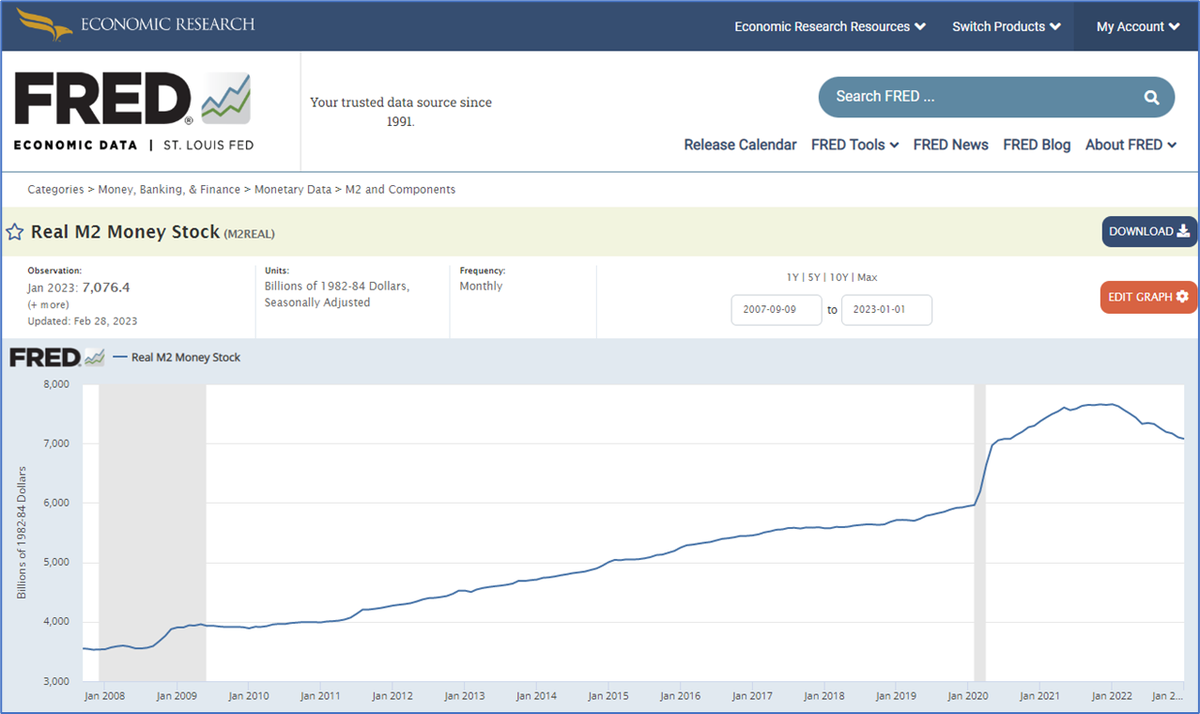

А реальная денежная масса (РДМ) в США сжимается в годовом выражении с апреля 2022 года. С декабря 2021 года, когда РДМ была максимальной за всю историю, она сократилась уже на 9%.

Пока экономика США не реагирует на это рецессией только потому, что нынешнее сжатие ещё не компенсировало мощное наращивание РДМ, проведённое Федеральным резервом в 2020 году.

Но падение денежной массы ставит многолетние рекорды. В реальном выражении сокращение, подобное нынешнему, было только в 1940-х., в номинальном — в 1930-х (см. график).

Рано или поздно, это скажется на реальном секторе американской экономики.

Заметим, что само по себе это сжатие реальной денежной массы происходит из-за сокращения денежной базы Федрезервом.

И вот такое сжатие денежной базы закономерно усложняет ситуацию с банковскими резервами.

Резюме

Банковские паники опасны не сами по себе. Для экономики опасно сокращение денежной массы, которое происходит в результате банковских крахов.

Но денежная масса может сжиматься и из-за политики центральных банков, если они сокращают денежную базу (см. 5-минутный ролик на эту тему).

В США сейчас реальная денежная масса сжимается и безо всяких банковских крахов, а просто в силу денежно-кредитной политики количественного ужесточения, проводимого Федеральным резервом.

См. также об инфляции в США далее.

ЕЦБ повысил ставку до 3,5%

Реальная денежная масса продолжает сокращаться.

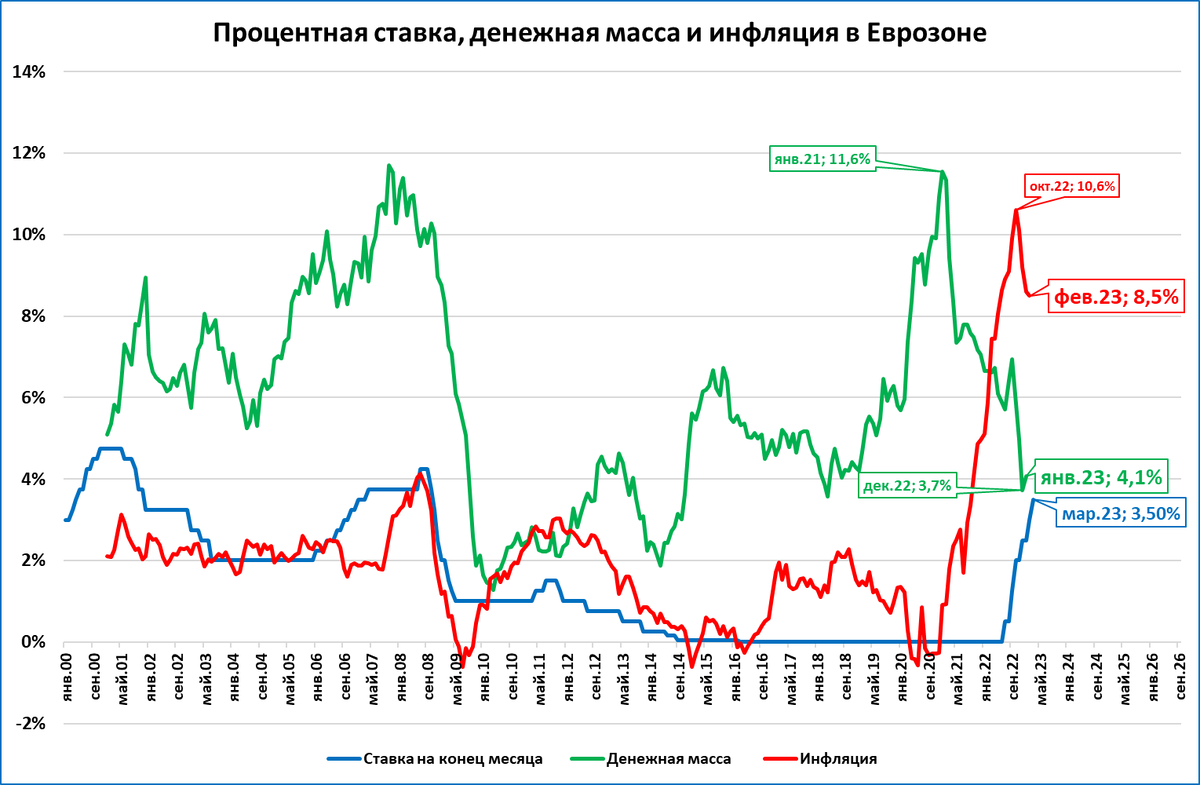

Европейский центробанк повысил ставку до 3,5% (предыдущие повышения: до 2,5% в декабре и до 3% в феврале).

При этом ставка продолжает оставаться намного ниже годовой инфляции (8,5% по итогам февраля).

Денежная масса (+4,1% в январе) растёт медленнее цен, а значит сжимается в реальном выражении.

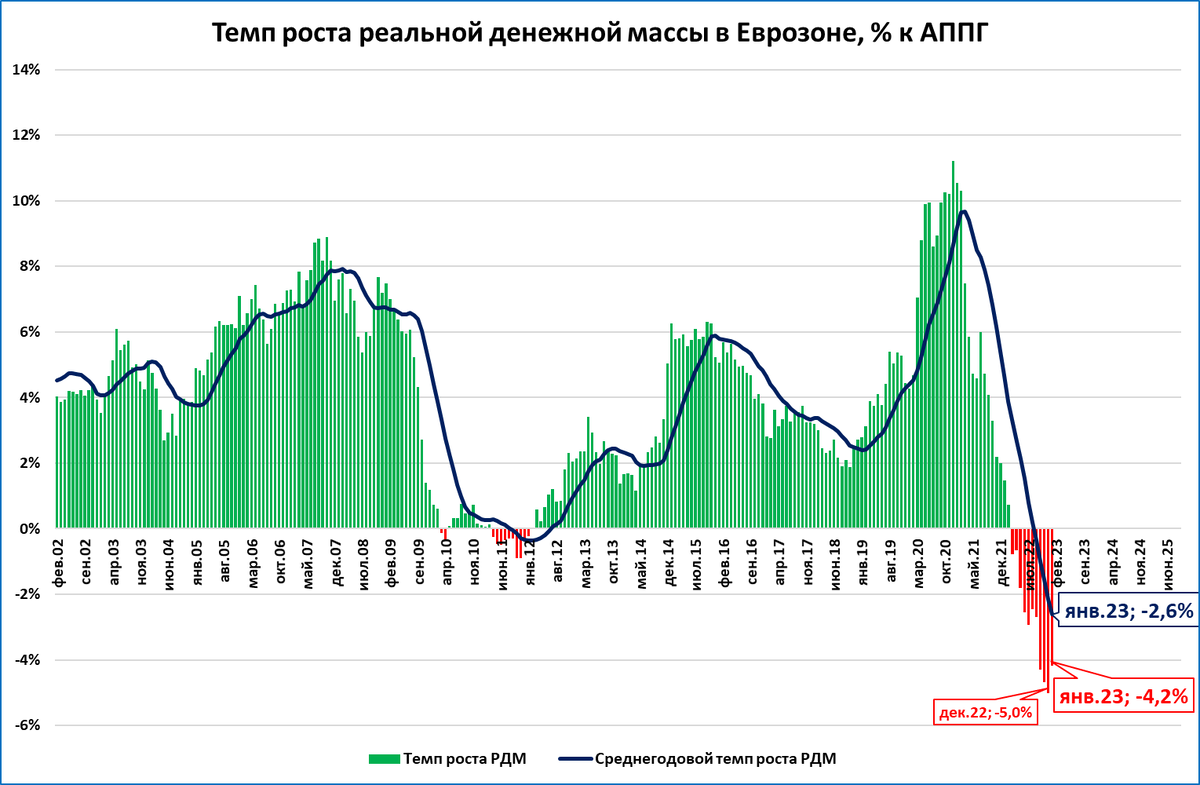

Темпы падения реальной денежной массы (РДМ) немного замедлились в январе.

Резюме: пока позитивный эффект от беспрецедентного роста РДМ в 2020 году не сошёл на нет. Но нынешнее сжатие РДМ неизбежно скажется негативно на экономике Еврозоны.

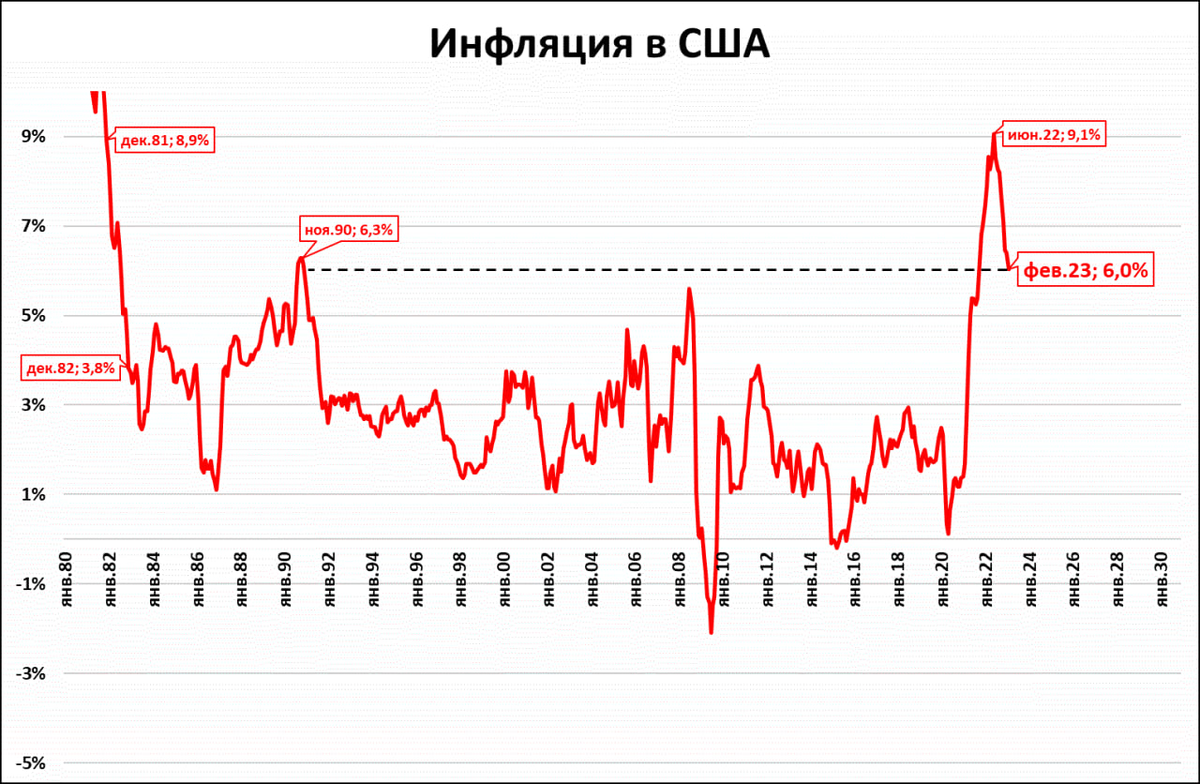

Инфляция в США снизилась до 6% годовых в феврале

На конец февраля инфляция в США составила 6% годовых.

При этом инфляция всё ещё выше, чем в тридцатилетний период 1991-2020 годов.

При прочих равных, снижение инфляции – благоприятный фактор для динамики реальной денежной массы. Но сейчас, когда номинальная денежная масса сокращается (-1,8% годовых в январе), до реального роста денежной массы ещё далеко.

Попробуем сделать счётное упражнение. Если инфляция до конца года будет такая же, как в последние три месяца (+0,35% в среднем в месяц), то по итогам июня она опустится до 3% годовых.

Однако затем начнётся её рост примерно до 5% к концу года, а в начале следующего года инфляция стабилизируется выше уровня 4%.

Резюме

Текущие тренды не обещают выхода инфляции в США на целевой уровень 2%.

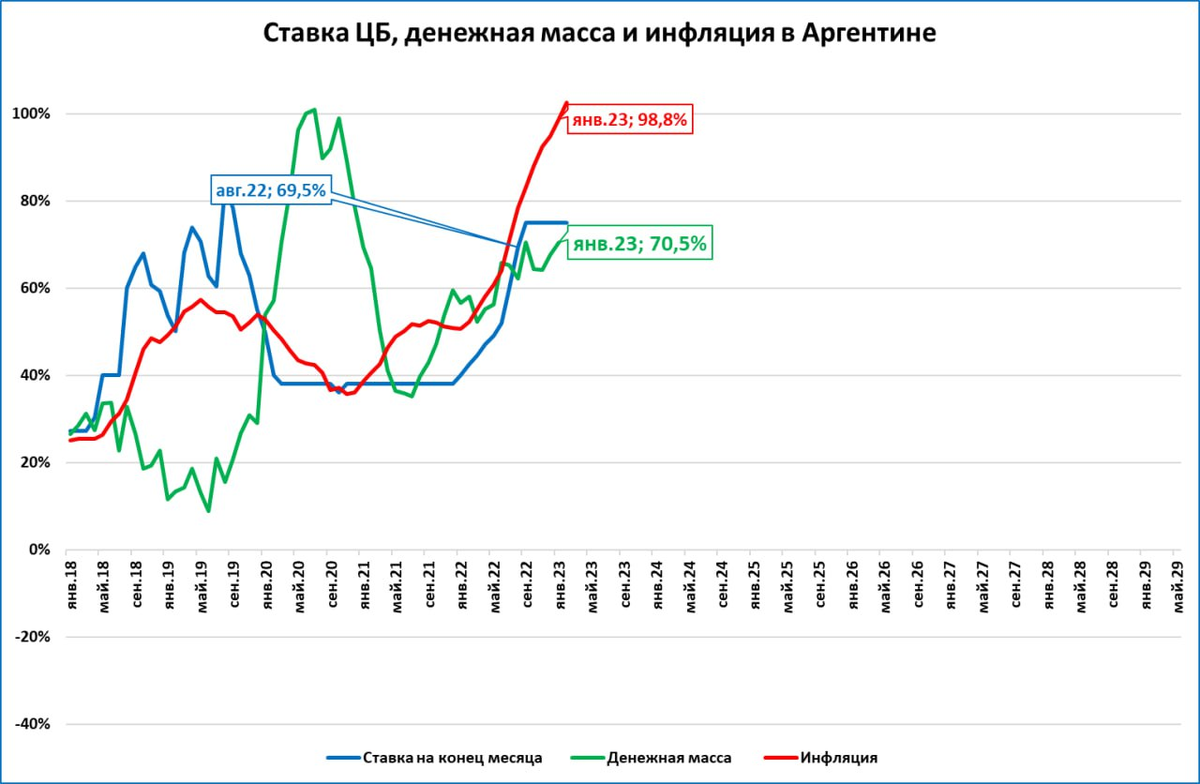

Инфляция в Аргентине превысила 100%

По данным Статистического управления, в Аргентине годовой уровень инфляции вырос до 102,5% (рост цен за год в два раза).

Денежная масса (+70,5% годовых в январе) растёт медленнее цен.

Повышение ставки явно запаздывает, чтобы эффективно справиться с инфляцией. С 52% в июле прошлого года была повышена до 75% в сентябре и остаётся на том же уровне.

Ключевое для экономики: реальная денежная масса сжимается.

Что это говорит об экономике?

1. В 2020 году был мощный импульс роста реальной денежной массы. Сработал на рост ВВП этот импульс (как и в других странах) позже, по мере снятия ковидных ограничений.

2. В 21-22 годах Аргентина пыталась повторить турецкий сценарий: наращивать денежную массу вслед за быстро растущими ценами. Какое-то время это удавалось.

3. Сейчас реальная денежная масса сжимается, а это значит впереди спад в экономике. Хотя, пока не известны данные по денежной массе за февраль.

Данные по ВВП Аргентины за 4 квартал ожидаются 22 марта.

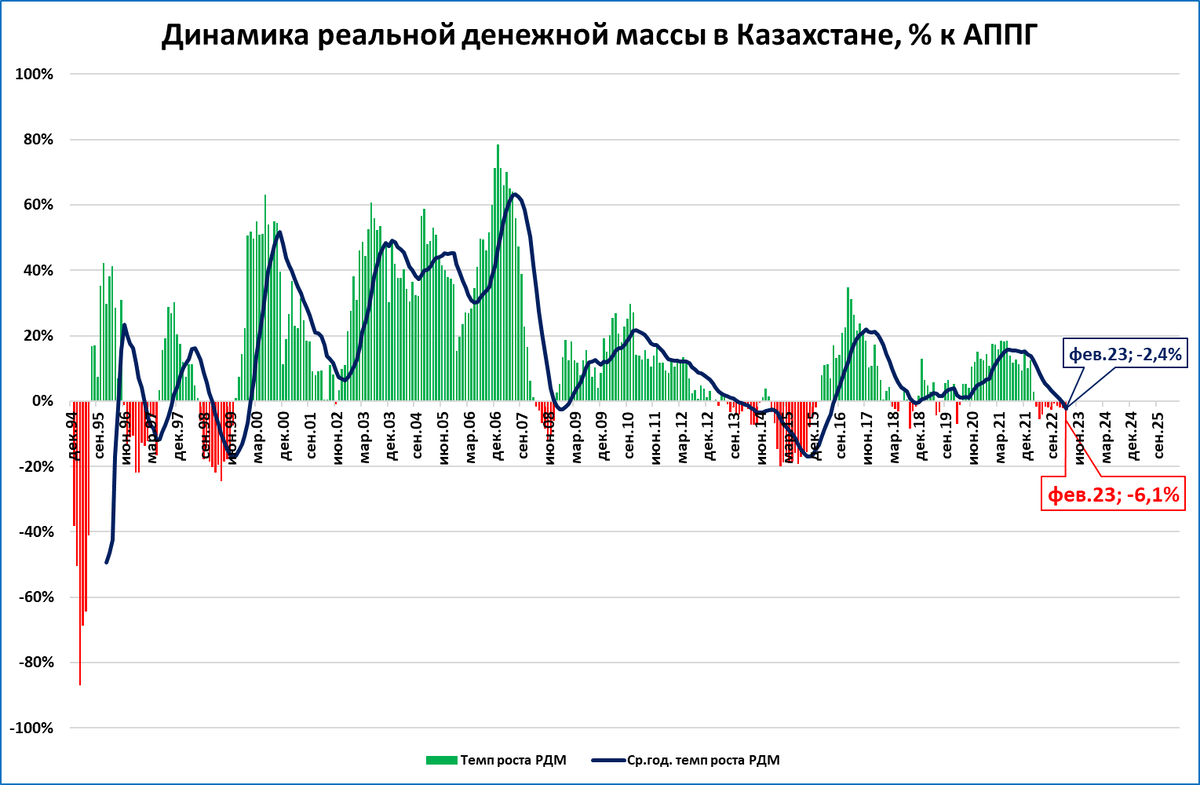

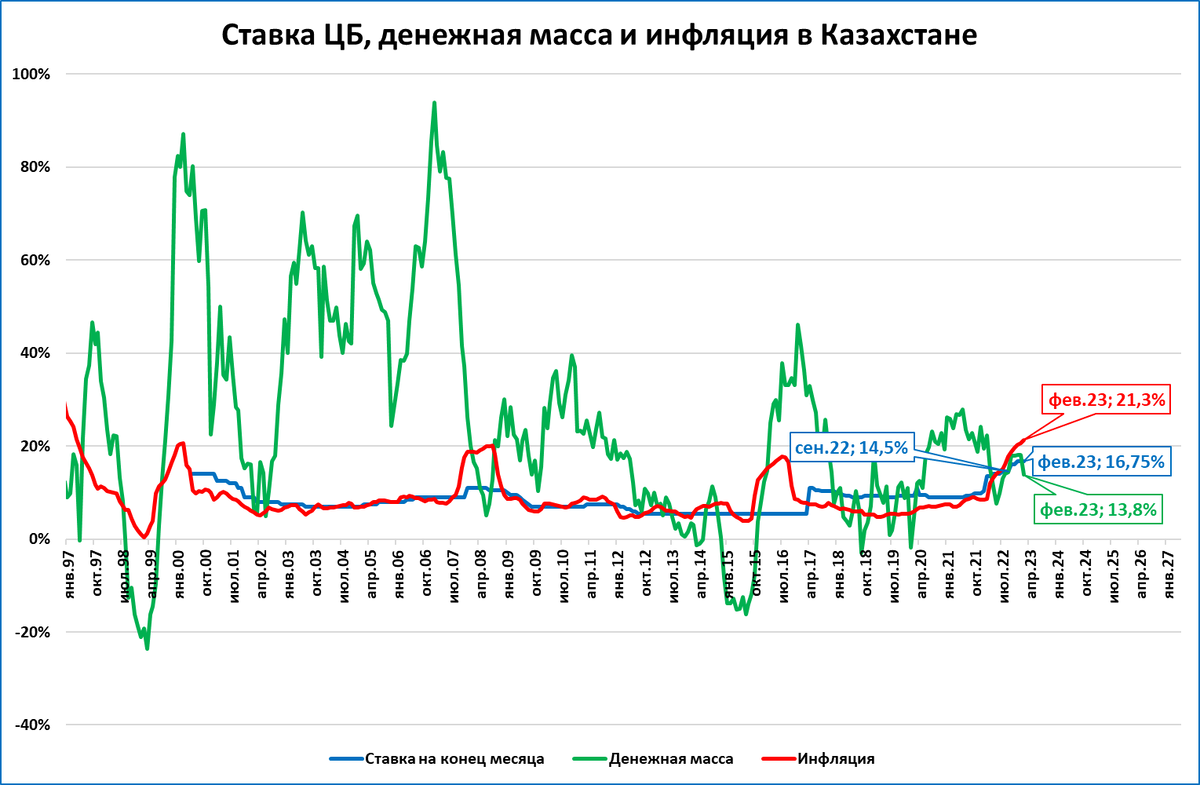

В Казахстане реальная денежная масса сжимается: -6,1% в феврале

По итогам февраля реальная денежная масса в Казахстане сократилась на 6,1%.

Среднегодовые темпы (-2,4%) тоже показывают падение.

Падение ускорилось из-за резкого замедления темпов роста денежной массы (номинальной) до 13,8% (18,1% месяцем ранее).

Рост инфляции до 21,3% (с 20,7% месяцем ранее) тоже внёс свой вклад в сжатие реальной денежной массы.

Прогноз

Сжатие реальной денежной массы негативно скажется на экономике Казахстана.

ЭКОНОМИКА РОССИИ

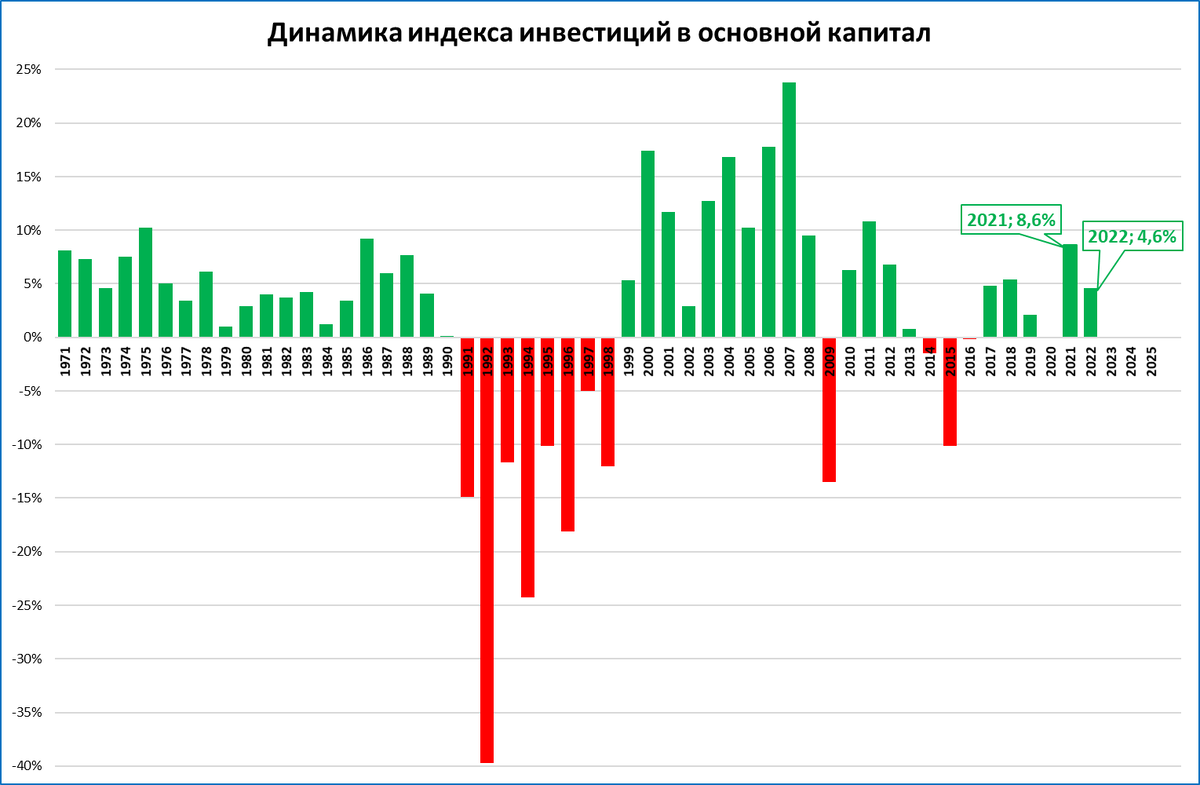

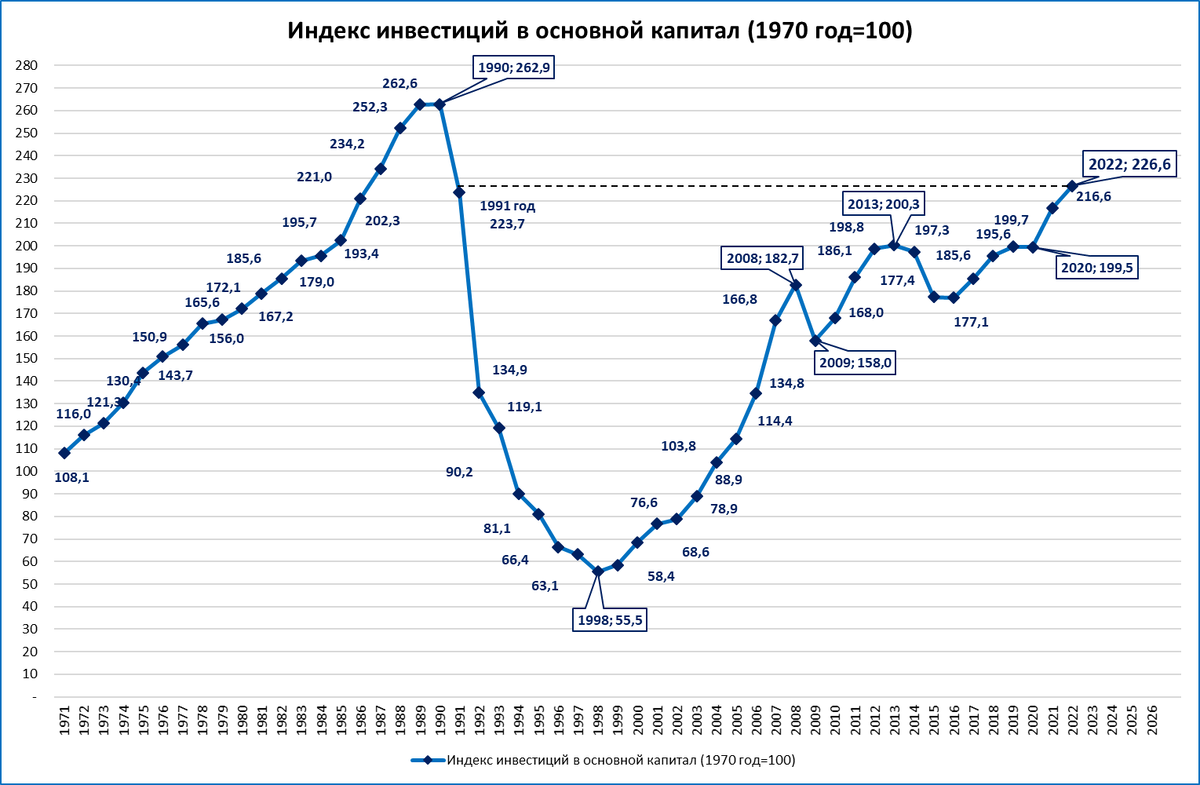

Инвестиции в основной капитал установили постсоветский рекорд

В 2022 году инвестиции в основной капитал в реальном выражении выросли на 4,6%.

Таким образом, показатель впервые в пост-советскую историю превысил уровень 1991 года – последнего года существования СССР.

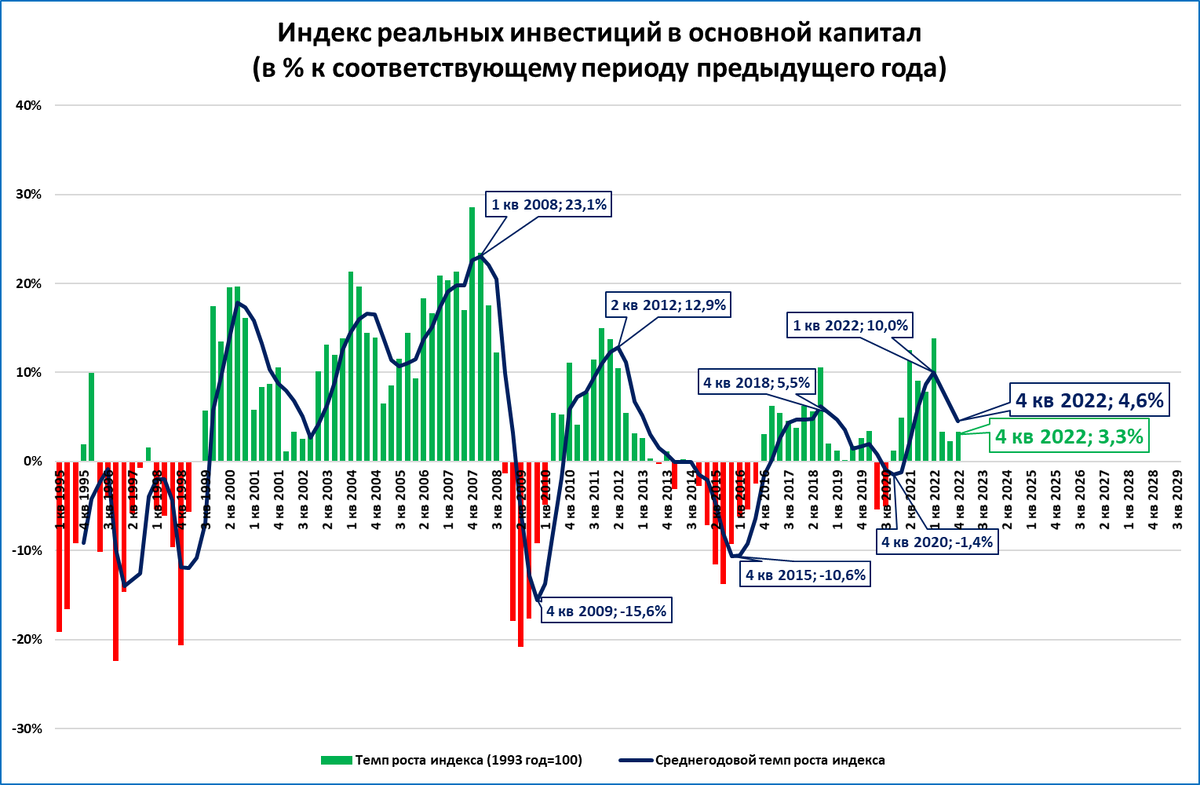

Рассмотрим поквартальную динамику индекса инвестиций (далее).

Темпы прироста инвестиций в основной капитал снижались, начиная со 2 квартала 2022 года.

В 4 квартале (+3,3%) темпы вновь начали ускоряться по сравнению с 3 кварталом (+2,6%).

Прогноз

В 2023 году рост инвестиций продолжится.

Среднегодовые темпы (синяя линия на графике) продолжат снижаться в 1 квартале и начнут расти со 2 квартала 2023 года.

Сальдо торгового баланса вблизи рекордных уровней

После долгого перерыва (последние данные были за январь 2022 года), связанного с “засекречиванием” данных по внешней торговле, ЦБ возобновил публикацию статистики по торговле товарами.

До этого публиковались агрегированные данные по торговле “товарами и услугами”.

Как видно на графике, положительное торговое сальдо (скользящая сумма за 12 месяцев) достигало рекордных 300 млрд. долларов. По итогам января оно снизилось до 274 млрд, но

Остаётся вблизи рекордных уровней;

Намного выше любого уровня до 2021 года.

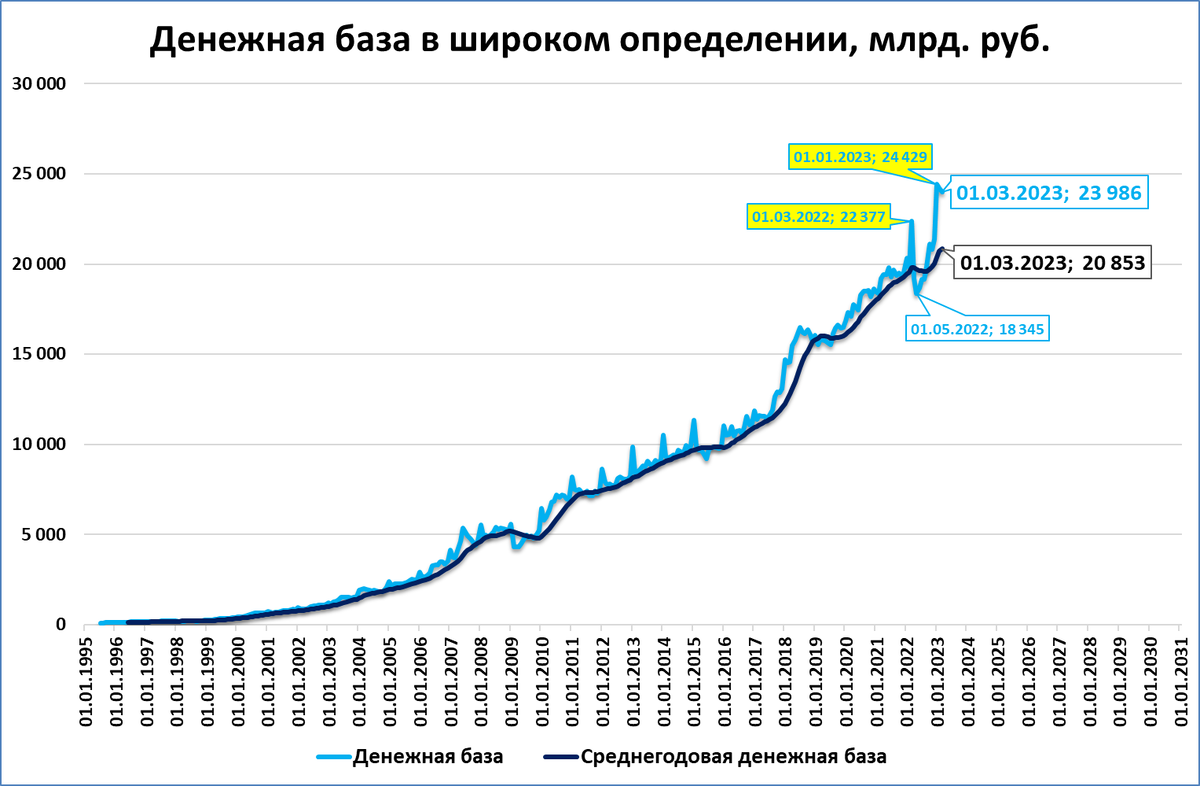

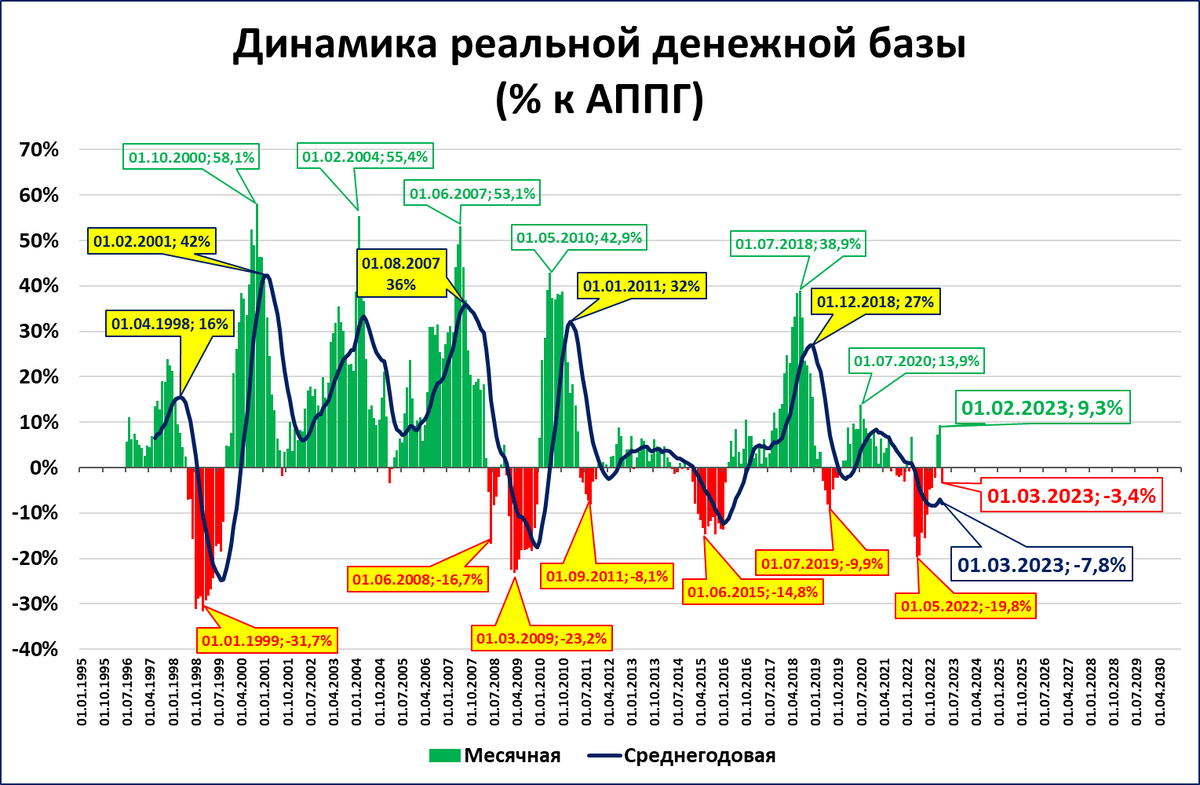

Денежная база после двух месяцев роста вновь упала в реальном выражении

На 1 марта широкая денежная база (24 трлн рублей) находилась вблизи исторического рекорда, установленного двумя месяцами ранее (24,4 трлн).

Но по сравнению с мартом прошлого года рост составил всего +7%. Это ниже инфляции, значит в реальном выражении денежная база сжимается.

Так и есть: в постоянных ценах 2016 года денежная база (16,6 трлн) меньше, чем год назад (17,1 трлн).

Стоит напомнить, что 1 марта прошлого года наблюдался всплеск денежной базы, связанный с “набегом на банки” со стороны вкладчиков и экстренной помощью банкам со стороны ЦБ.

На 1 марта падение реальной денежной базы составило -3,4%.

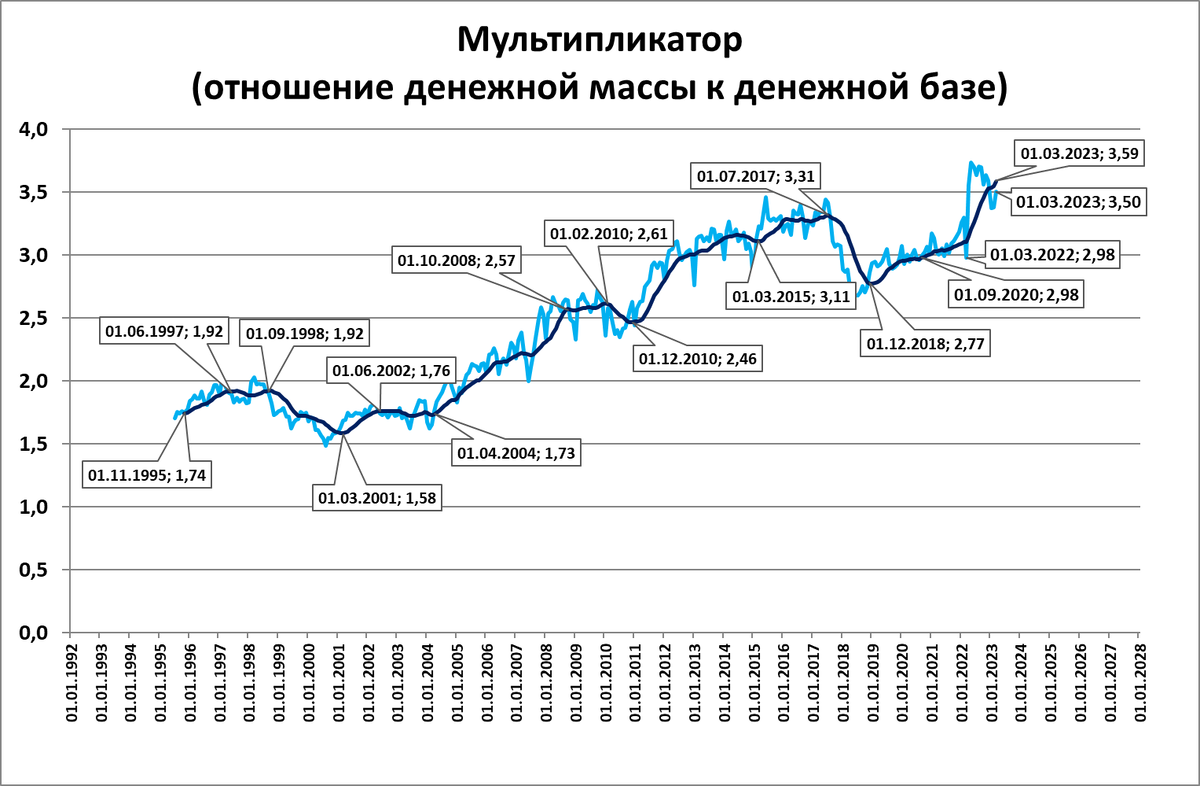

Денежный мультипликатор (отношение денежной массы к денежной базе) вновь поднялся до 3,5, и это после снижения в предыдущие месяцы.

Напомним, что до апреля прошлого года он такого уровня не достигал.

Рост мультипликатора – это ещё одно подтверждение того факта, что денежная масса сейчас растёт не благодаря действиям ЦБ по расширению денежной базы, а вопреки сокращению им денежной базы (в реальном выражении).

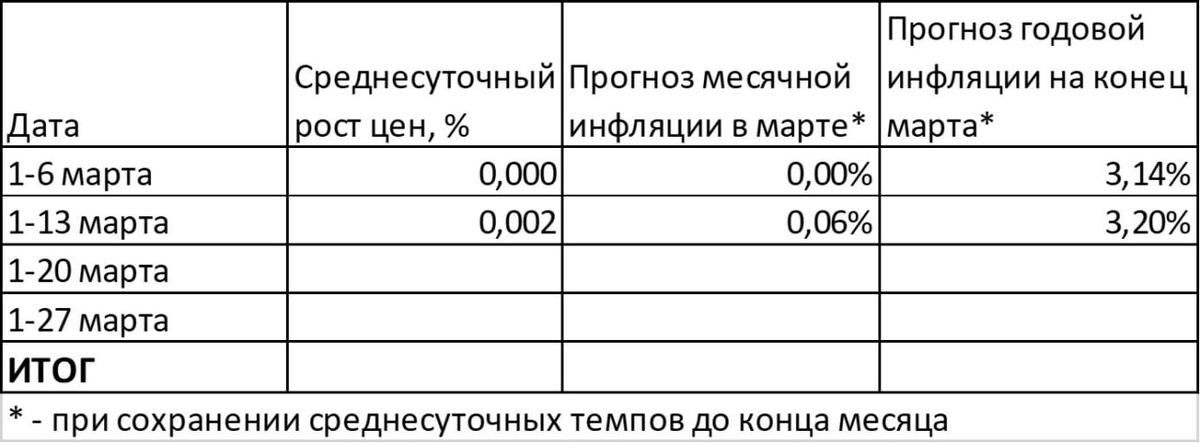

Инфляция в марте опустится до 3,2% годовых

Среднесуточный рост цен с 1 по 13 марта составил 0,002%.

Если такой темп сохранится до конца марта, то инфляция по итогам марта составит 3,20% годовых.

===

Наши ожидания по инфляции не сильно поменялись (неделю назад мы ждали 3,14%, см. "Инфляция в марте будет просто пи....")

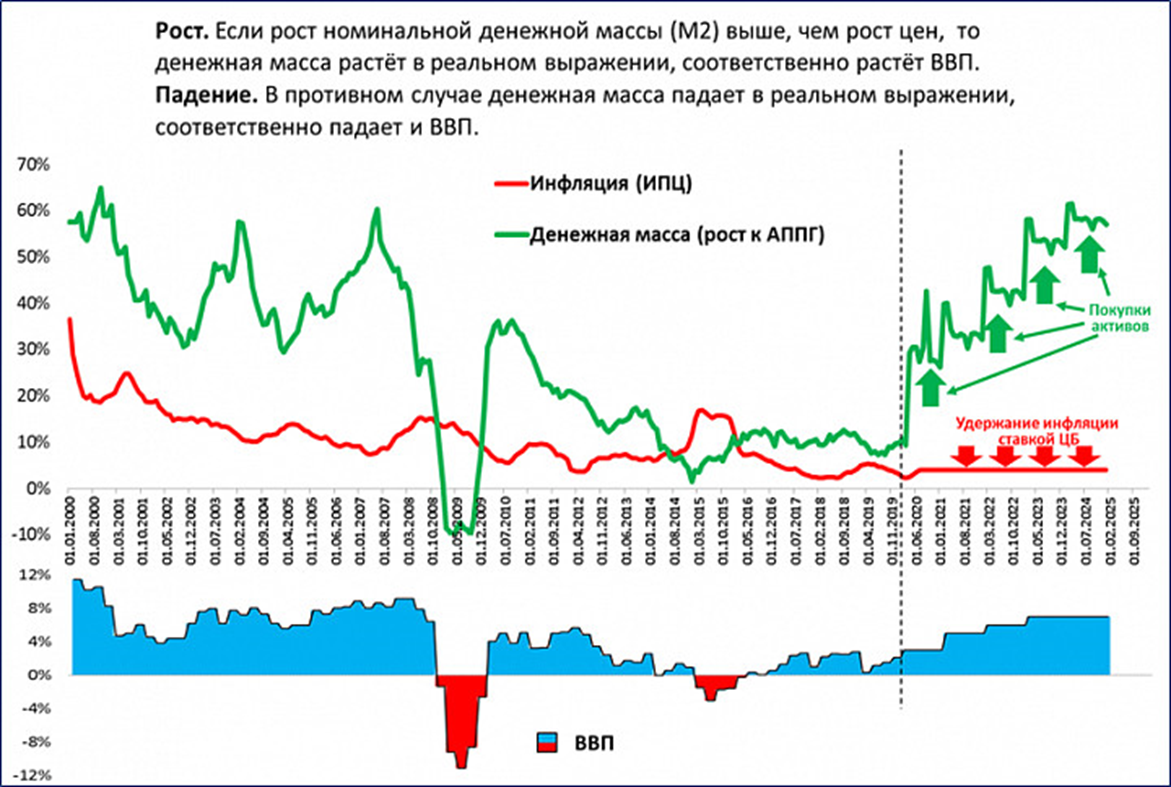

ЦБ сохранил ставку на уровне 7,5% – что делать дальше?

У России появляется шанс перейти к правильной денежно-кредитной политике.

По итогам заседания 17 марта совет директоров Банка России сохранил ставку на уровне 7,5%.

Как рассказала Эльвира Набиуллина на пресс-конференции, снижение ставки не рассматривалось, что уже хорошо – предыдущий цикл снижения был излишне поспешным.

По итогам марта, наконец-то, сложится благоприятная конфигурация: ставка выше инфляции при растущей быстрыми темпами денежной массе.

Если инфляция будет ниже целевого уровня ЦБ в 4% достаточно долго, то Центробанку важно не повторить свою ошибку 2016 и 2019 годов. Тогда ЦБ “боролся” с низкой инфляцией снижением ставки (которое пользы экономике не приносит, но повышает риски инфляции).

Правильнее же “бороться” с низкой инфляцией наращиванием денежной массы, что будет вести к росту ВВП.

Схематично правильный алгоритм действий ЦБ показан на графике ниже.

Если ЦБ при помощи (достаточно высокой) ставки продолжит удерживать инфляцию низкой (красные стрелки на схеме), и при этом будет наращивать денежную массу покупкой активов (зелёные стрелки на схеме), то реальный рост денежной массы приведёт к быстрому росту ВВП (который внизу схемы показан синим и красным цветом).

Резюме

Сейчас у России вновь появляется шанс перейти к правильной денежно-кредитной политике, стимулирующей быстрый рост ВВП. Однако, вероятность того, что ЦБ РФ вновь не упустит этот шанс, чрезвычайно мала.

Узкая денежная база меньше, чем год назад

Узкая денежная база на 10 марта 16,8 трлн.

Пока это меньше (-2,2%), чем год назад.

Всё это из-за эффекта базы: в марте прошлого года как раз был всплеск показателя и на 11 марта УДБ была выше 17 трлн. рублей.

Прогноз

В ближайшее время реальный рост УДБ резко ускорится по двум причинам: исчезнет эффект высокой базы марта прошлого года и резко снизится инфляция по итогам марта (см. чёрную линию на втором графике).

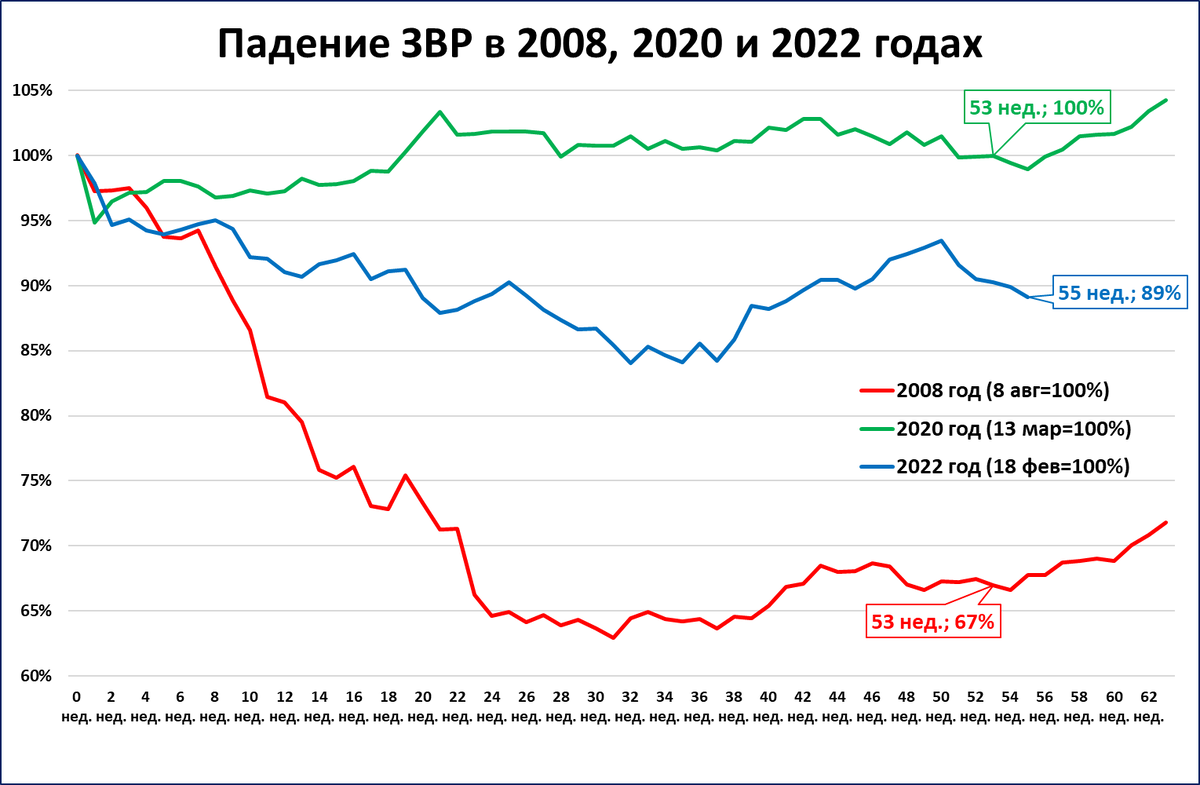

ЗВР за неделю снизились на 0,9%

“Объем международных резервов по состоянию на 10 марта составил 573,3 млрд долларов США, сократившись за неделю на 5,1 млрд долларов США, или на 0,9%, вследствие отрицательной переоценки, а также операций, проводимых в рамках бюджетного правила” – сообщил Центробанк.

От пиков 18 февраля 2022 года ЗВР снизились на 11%.

Существенного влияния на динамику денежной массы ЗВР сейчас не оказывают.

1. Банковская паника в США погашена, но от сокращения реальной денежной массы это их не спасает.

2. Инвестиции в основной капитал в России впервые превысили показатель последнего года СССР (1991).

ДАЙДЖЕСТ

Мировая экономика

Банковская паника в США была погашена, но это не спасает американскую экономику от сокращения реальной денежной массы.

ЕЦБ повысил ставку до 3,5%, что по-прежнему ниже инфляции.

Инфляция в США снизилась до 6% годовых в феврале, но денежная масса по-прежнему растёт медленнее цен.

Инфляция в Аргентине превысила 100%, реальная денежная масса сжимается. ВВП будет замедляться, а затем и падать.

В Казахстане реальная денежная масса в феврале сократилась на 6,1% годовых. Это негативно скажется на ВВП.

Экономика России

Инвестиции в основной капитал в 2022 году установили постсоветский рекорд.

Сальдо торгового баланса остаётся вблизи рекордных уровней, несмотря на начавшееся снижение по отношению к прошлому году.

Денежная база (широкая) упала в реальном выражении по итогам февраля. В марте, судя по статистике узкой денежной базы, падение продолжается.

Инфляция в марте опустится до 3,2% годовых.

ЦБ сохранил ключевую ставку на уровне 7,5%. По итогам марта она впервые за 12 месяцев будет выше инфляции.

Появляется шанс перейти к стимулирующей денежно-кредитной политике, но надежды на то, что ЦБ этот шанс не упустит, мало.

МИРОВАЯ ЭКОНОМИКА

О банковской панике в США

Банковские крахи опасны сокращением денежной массы. Но денежная масса в США сжимается и без этого, усилиями ФРС.

===

В пятницу 10 марта в США прекратил платежи 16-й по величине банк в США, Silicon Valley Bank (SVB, “Банк кремниевой долины”). Возникшую было панику вынуждены были оперативно гасить власти, уже в воскресенье объявившие, что правительство США гарантирует все депозиты банка Силиконовой долины, деньги будут доступны в понедельник.

Раскроем, чем грозило разрастание паники, и почему её прекращение не спасает экономику США от проблем.

Крахи банков и сжатие денежной массы

В системах с частичным резервированием, которые действуют сейчас, деньги на счетах людей и предприятий (денежная масса) многократно превышают резервы банков (наличные в кассе или деньги на корсчете в Центральном банке).

Очень грубо: если депозитов в банке на 100 млрд., а резервов только 10 млрд. (отношение резервов к депозитам 1/10) , то при одновременном обращении вкладчиков за своими деньгами банк станет неплатёжеспособным (банкротом) и не сможет выдать примерно 90 млрд. На такую сумму уменьшится денежная масса – деньги клиентов просто “сгорят” в обанкротившемся банке.

Именно по такой схеме сжималась денежная масса во время Великой депрессии в США: банкротства банков следовали одно за другим, а власти (включая ФРС) спокойно наблюдали за этим, не вмешиваясь в ситуацию.

Вот что об этом пишет Бен Бернанке, бывший глава ФРС (2006-2014), нобелевский лауреат по экономике 2022 года: “Многие чиновники ФРС готовы были подписаться под печально известным "ликвидаторским" тезисом министра финансов Эндрю Меллона, который утверждал, что отсев «слабых» банков был суровым, но необходимым условием для восстановления банковской системы. Более того, большинство проблемных банков были относительно небольшими и не являющимися членами Федеральной резервной системы, что делало их судьбу менее интересной политикам ФРС. В конце концов, чиновники ФРС решили не вмешиваться в банковский кризис, тем самым в очередной раз способствуя резкому сокращению денежной массы.”

В ожидании набегов вкладчиков оставшиеся на плаву банки увеличивали отношение своих резервов к депозитам, что, в свою очередь, тоже вело к сжатию денежной массы.

Печальные последствия бездействия властей в 1930-е годы хорошо известны: денежная масса с октября 1929 по март 1933 года сократилась на 38%, “утащив” за собой на дно и экономику США (см. график).

К чему могло привести невмешательство властей в марте 2023 года

Со времён Великой депрессии многое изменилось. В частности, появилось страхование вкладов. Но, судя по сообщениям СМИ, только небольшая часть депозитов (значительно меньше половины) в банке SVB подлежала страховому возмещению. В США страховка вкладов ограничена суммой в 250 тыс. долларов (как и в России страховка ограничена суммой в 1,4 млн. рублей).

Самым же опасным в этой ситуации была паника. Вкладчики могли начать набеги на другие банки, и многие из них оказались бы банкротами.

Власти поступили абсолютно правильно: в воскресенье 12 марта было объявлено, что уже в понедельник доступ к своим счетам в банке SVB получат все клиенты, а не только застрахованные вкладчики. ФРС объявила о программе экстренной помощи, которая должна была помочь другим банкам выдержать “набег” вкладчиков, если бы таковой произошёл.

Очевидно, что меры властей помогли погасить разгорающуюся панику, и за прошедшую неделю ситуация успокоилась.

Но вот от проблем в экономике США это не спасает. Объясним, почему.

Денежная масса сокращается и без крахов банков

Всё дело в том, что номинальная денежная масса в США сокращается с декабря 2022 года и без банковских крахов, – просто под воздействием денежного ужесточения со стороны ФРС.

Более того, экономика реагирует на динамику не номинальной, а реальной денежной массы (то есть, денежной массы с поправкой на инфляцию), это наглядно объясняет теория реальных денег.

А реальная денежная масса (РДМ) в США сжимается в годовом выражении с апреля 2022 года. С декабря 2021 года, когда РДМ была максимальной за всю историю, она сократилась уже на 9%.

Пока экономика США не реагирует на это рецессией только потому, что нынешнее сжатие ещё не компенсировало мощное наращивание РДМ, проведённое Федеральным резервом в 2020 году.

Но падение денежной массы ставит многолетние рекорды. В реальном выражении сокращение, подобное нынешнему, было только в 1940-х., в номинальном — в 1930-х (см. график).

Рано или поздно, это скажется на реальном секторе американской экономики.

Заметим, что само по себе это сжатие реальной денежной массы происходит из-за сокращения денежной базы Федрезервом.

И вот такое сжатие денежной базы закономерно усложняет ситуацию с банковскими резервами.

Резюме

Банковские паники опасны не сами по себе. Для экономики опасно сокращение денежной массы, которое происходит в результате банковских крахов.

Но денежная масса может сжиматься и из-за политики центральных банков, если они сокращают денежную базу (см. 5-минутный ролик на эту тему).

В США сейчас реальная денежная масса сжимается и безо всяких банковских крахов, а просто в силу денежно-кредитной политики количественного ужесточения, проводимого Федеральным резервом.

См. также об инфляции в США далее.

ЕЦБ повысил ставку до 3,5%

Реальная денежная масса продолжает сокращаться.

Европейский центробанк повысил ставку до 3,5% (предыдущие повышения: до 2,5% в декабре и до 3% в феврале).

При этом ставка продолжает оставаться намного ниже годовой инфляции (8,5% по итогам февраля).

Денежная масса (+4,1% в январе) растёт медленнее цен, а значит сжимается в реальном выражении.

Темпы падения реальной денежной массы (РДМ) немного замедлились в январе.

Резюме: пока позитивный эффект от беспрецедентного роста РДМ в 2020 году не сошёл на нет. Но нынешнее сжатие РДМ неизбежно скажется негативно на экономике Еврозоны.

Инфляция в США снизилась до 6% годовых в феврале

На конец февраля инфляция в США составила 6% годовых.

При этом инфляция всё ещё выше, чем в тридцатилетний период 1991-2020 годов.

При прочих равных, снижение инфляции – благоприятный фактор для динамики реальной денежной массы. Но сейчас, когда номинальная денежная масса сокращается (-1,8% годовых в январе), до реального роста денежной массы ещё далеко.

Попробуем сделать счётное упражнение. Если инфляция до конца года будет такая же, как в последние три месяца (+0,35% в среднем в месяц), то по итогам июня она опустится до 3% годовых.

Однако затем начнётся её рост примерно до 5% к концу года, а в начале следующего года инфляция стабилизируется выше уровня 4%.

Резюме

Текущие тренды не обещают выхода инфляции в США на целевой уровень 2%.

Инфляция в Аргентине превысила 100%

По данным Статистического управления, в Аргентине годовой уровень инфляции вырос до 102,5% (рост цен за год в два раза).

Денежная масса (+70,5% годовых в январе) растёт медленнее цен.

Повышение ставки явно запаздывает, чтобы эффективно справиться с инфляцией. С 52% в июле прошлого года была повышена до 75% в сентябре и остаётся на том же уровне.

Ключевое для экономики: реальная денежная масса сжимается.

Что это говорит об экономике?

1. В 2020 году был мощный импульс роста реальной денежной массы. Сработал на рост ВВП этот импульс (как и в других странах) позже, по мере снятия ковидных ограничений.

2. В 21-22 годах Аргентина пыталась повторить турецкий сценарий: наращивать денежную массу вслед за быстро растущими ценами. Какое-то время это удавалось.

3. Сейчас реальная денежная масса сжимается, а это значит впереди спад в экономике. Хотя, пока не известны данные по денежной массе за февраль.

Данные по ВВП Аргентины за 4 квартал ожидаются 22 марта.

В Казахстане реальная денежная масса сжимается: -6,1% в феврале

По итогам февраля реальная денежная масса в Казахстане сократилась на 6,1%.

Среднегодовые темпы (-2,4%) тоже показывают падение.

Падение ускорилось из-за резкого замедления темпов роста денежной массы (номинальной) до 13,8% (18,1% месяцем ранее).

Рост инфляции до 21,3% (с 20,7% месяцем ранее) тоже внёс свой вклад в сжатие реальной денежной массы.

Прогноз

Сжатие реальной денежной массы негативно скажется на экономике Казахстана.

ЭКОНОМИКА РОССИИ

Инвестиции в основной капитал установили постсоветский рекорд

В 2022 году инвестиции в основной капитал в реальном выражении выросли на 4,6%.

Таким образом, показатель впервые в пост-советскую историю превысил уровень 1991 года – последнего года существования СССР.

Рассмотрим поквартальную динамику индекса инвестиций (далее).

Темпы прироста инвестиций в основной капитал снижались, начиная со 2 квартала 2022 года.

В 4 квартале (+3,3%) темпы вновь начали ускоряться по сравнению с 3 кварталом (+2,6%).

Прогноз

В 2023 году рост инвестиций продолжится.

Среднегодовые темпы (синяя линия на графике) продолжат снижаться в 1 квартале и начнут расти со 2 квартала 2023 года.

Сальдо торгового баланса вблизи рекордных уровней

После долгого перерыва (последние данные были за январь 2022 года), связанного с “засекречиванием” данных по внешней торговле, ЦБ возобновил публикацию статистики по торговле товарами.

До этого публиковались агрегированные данные по торговле “товарами и услугами”.

Как видно на графике, положительное торговое сальдо (скользящая сумма за 12 месяцев) достигало рекордных 300 млрд. долларов. По итогам января оно снизилось до 274 млрд, но

Остаётся вблизи рекордных уровней;

Намного выше любого уровня до 2021 года.

Денежная база после двух месяцев роста вновь упала в реальном выражении

На 1 марта широкая денежная база (24 трлн рублей) находилась вблизи исторического рекорда, установленного двумя месяцами ранее (24,4 трлн).

Но по сравнению с мартом прошлого года рост составил всего +7%. Это ниже инфляции, значит в реальном выражении денежная база сжимается.

Так и есть: в постоянных ценах 2016 года денежная база (16,6 трлн) меньше, чем год назад (17,1 трлн).

Стоит напомнить, что 1 марта прошлого года наблюдался всплеск денежной базы, связанный с “набегом на банки” со стороны вкладчиков и экстренной помощью банкам со стороны ЦБ.

На 1 марта падение реальной денежной базы составило -3,4%.

Денежный мультипликатор (отношение денежной массы к денежной базе) вновь поднялся до 3,5, и это после снижения в предыдущие месяцы.

Напомним, что до апреля прошлого года он такого уровня не достигал.

Рост мультипликатора – это ещё одно подтверждение того факта, что денежная масса сейчас растёт не благодаря действиям ЦБ по расширению денежной базы, а вопреки сокращению им денежной базы (в реальном выражении).

Инфляция в марте опустится до 3,2% годовых

Среднесуточный рост цен с 1 по 13 марта составил 0,002%.

Если такой темп сохранится до конца марта, то инфляция по итогам марта составит 3,20% годовых.

===

Наши ожидания по инфляции не сильно поменялись (неделю назад мы ждали 3,14%, см. "Инфляция в марте будет просто пи....")

ЦБ сохранил ставку на уровне 7,5% – что делать дальше?

У России появляется шанс перейти к правильной денежно-кредитной политике.

По итогам заседания 17 марта совет директоров Банка России сохранил ставку на уровне 7,5%.

Как рассказала Эльвира Набиуллина на пресс-конференции, снижение ставки не рассматривалось, что уже хорошо – предыдущий цикл снижения был излишне поспешным.

По итогам марта, наконец-то, сложится благоприятная конфигурация: ставка выше инфляции при растущей быстрыми темпами денежной массе.

Если инфляция будет ниже целевого уровня ЦБ в 4% достаточно долго, то Центробанку важно не повторить свою ошибку 2016 и 2019 годов. Тогда ЦБ “боролся” с низкой инфляцией снижением ставки (которое пользы экономике не приносит, но повышает риски инфляции).

Правильнее же “бороться” с низкой инфляцией наращиванием денежной массы, что будет вести к росту ВВП.

Схематично правильный алгоритм действий ЦБ показан на графике ниже.

Если ЦБ при помощи (достаточно высокой) ставки продолжит удерживать инфляцию низкой (красные стрелки на схеме), и при этом будет наращивать денежную массу покупкой активов (зелёные стрелки на схеме), то реальный рост денежной массы приведёт к быстрому росту ВВП (который внизу схемы показан синим и красным цветом).

Резюме

Сейчас у России вновь появляется шанс перейти к правильной денежно-кредитной политике, стимулирующей быстрый рост ВВП. Однако, вероятность того, что ЦБ РФ вновь не упустит этот шанс, чрезвычайно мала.

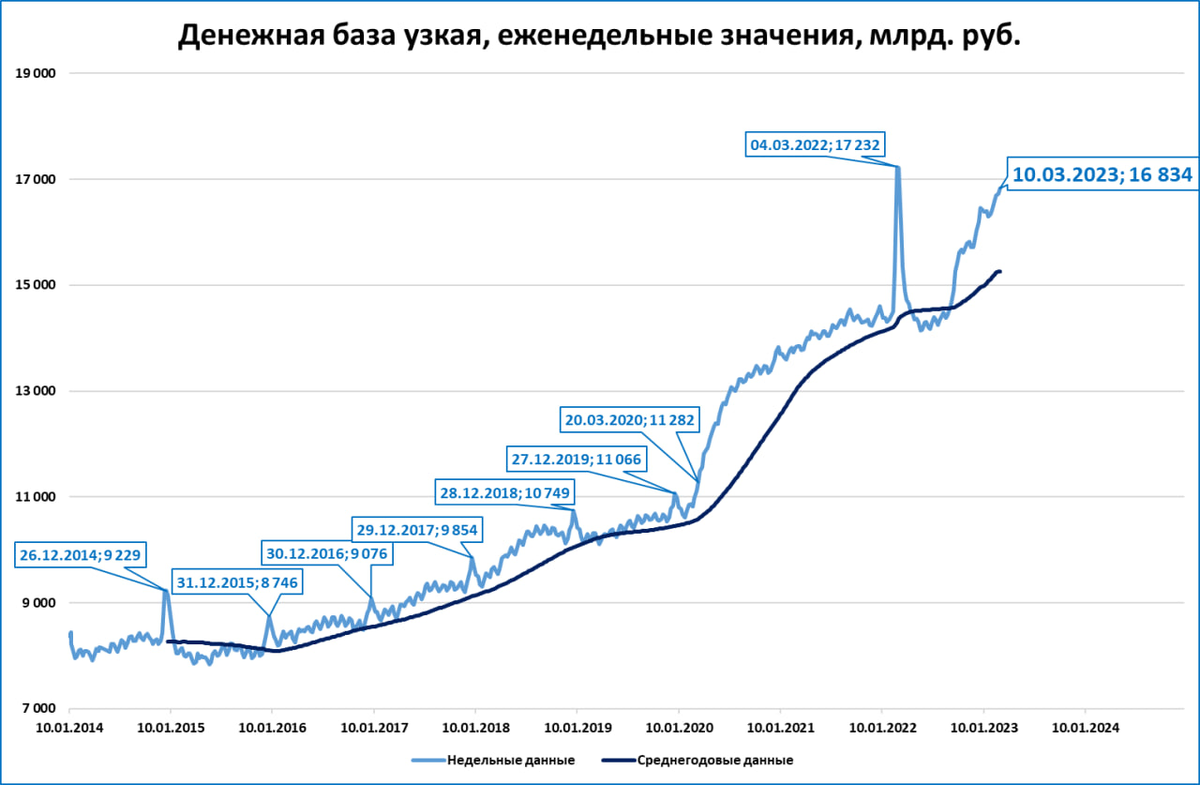

Узкая денежная база меньше, чем год назад

Узкая денежная база на 10 марта 16,8 трлн.

Пока это меньше (-2,2%), чем год назад.

Всё это из-за эффекта базы: в марте прошлого года как раз был всплеск показателя и на 11 марта УДБ была выше 17 трлн. рублей.

Прогноз

В ближайшее время реальный рост УДБ резко ускорится по двум причинам: исчезнет эффект высокой базы марта прошлого года и резко снизится инфляция по итогам марта (см. чёрную линию на втором графике).

ЗВР за неделю снизились на 0,9%

“Объем международных резервов по состоянию на 10 марта составил 573,3 млрд долларов США, сократившись за неделю на 5,1 млрд долларов США, или на 0,9%, вследствие отрицательной переоценки, а также операций, проводимых в рамках бюджетного правила” – сообщил Центробанк.

От пиков 18 февраля 2022 года ЗВР снизились на 11%.

Существенного влияния на динамику денежной массы ЗВР сейчас не оказывают.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба