На прошлой неделе к Вредному инвестору на подкаст пришли представители компании Полюс и рассказали о ценах, объемах производства, и, конечно же, о Сухом логе.

Тезисы из беседы:

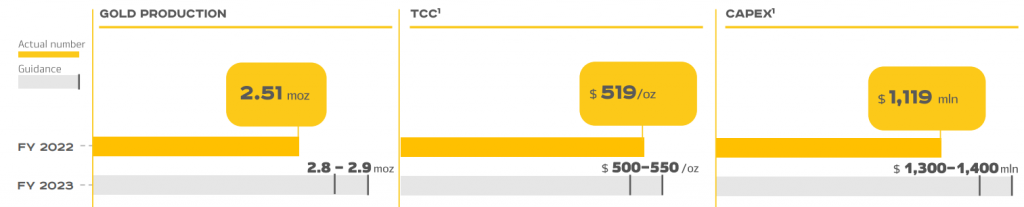

Ждут рекордных объемов производства и реализации в 2023 году.

Отмечает, что на Олимпиаде будут проходить по участку с высоким содержанием золота в руде. В данном случае там чередуются участки с высоким и низким содержанием золота. Высокое содержание — снижение затрат на производство унции.

Капзатраты будут немного выше 2022 года. На Сухой лог пойдет около 250 млн долларов. В этом году должны сделать полный апдейт по проекту. Капекс должен вырасти. Не факт, что сроки реализации будут отложены.

Задача Полюса производить больше золота по низкой себестоимости. Цену не прогнозируют. В новых проектах irr > 20% при цене золота 1400 долларов за унцию.

Во втором полугодии всегда сезонно высокая себестоимость, так как растет доля россыпных месторождений с другим способом добычи. У него высокая себестоимость — поэтому на себестоимость добычи лучше смотреть в годовом значении.

Спрос на золото почти всегда больше предложения. Это компенсируется переплавкой. Фактор высокого спроса — отказ от доллара в ЗВР у развивающихся стран. Ожидают, что тенденция продолжится. Есть фактор отложенного спроса на ювелирку в Китае. Ждут также роста спроса на ювелирку в Индии. С ростом цен на золото также повышается спрос на монеты, что тоже поддерживает цены.

10% производителей сейчас работают в убыток. Производители вынуждены работать в убыток, потому что цикл отработки около 5 лет. Производят и ждут роста цен. Соответственно рынок балансируется тем, что в этот момент новые проекты не появляются.

Среднемировой AISC 1400 долларов на унцию, пару кварталов назад было 1250. Это уровень цен ниже которого трудно упасть.

Компания импортозамещалась уже много лет, просто в 2022 году этим пришлось заниматься и конкурентам, соответственно спрос на расходники внутри страны сильно вырос. Полюс потратил примерно полтора месяца, чтобы сделать запасы в достаточном количестве.

Инвесторов должна мало интересовать география продаж, пока с реализацией порядок. В 2022 году реализация меньше производство. 2/3 этого превышения — это флотоконцентрат, где есть лаг по сбыту, в 2023 году все продадут. На этот тезис он много раз опирался «пока продажи=производство — все окей».

Дисконтов практически не было, несколько процентов от бенчмарка. Золото гомогенно — нельзя определить происхождение конечной продукции. Крупнейший покупатель в 2021 году занимал 70%, в 2022 году 35%.

В 2022 году вырос оборотный капитал. Не стоит ждать значительного снижения здесь, но оно будет.

С буровыми установками до сих пор есть трудности, в 2022 году их берегли и не работали на износ.

Отозвали сертификацию good delivery, но ее может получать даже покупатель. Особенного влияние не было. Снова напомнили в этот момент, что если продажи=производство — значит все окей.

Хвалили ЦБ за решение по покупке золота. Сперва ЦБ покупал по 5 тыс. руб. за грамм, потом по договорной цене. ЦБ покупал с дисконтом. Смысл такой, что если с реализацией будет совсем плохо — приходите к ним, но будут покупать с дисконтом.

Не ответили на вопрос продавал ли Полюс ЦБ, но было похоже, что да. В какой-то момент объявленная цена от ЦБ в 5 тыс. рублей была выгоднее чем на рынке. Но ЦБ быстро перешел к формату плавающих цен.

Сухой лог — это почти надстройка целого Полюса сверху. Но доля в мировом производстве около 2% — на мировые цены возможный перенос сроков не повлияет.

Этот объем найдут куда продавать, по крайней мере могут потеснить переплавку.

Повторение уровня спроса внутри страны не ждут. В 2022 году купили 75 тонн. Но и 5 тонн тоже не ждут.

Исламский фонд в работу компании не вмешивается, сказали об этом сразу, когда они получили акции.

По дивидендам способны соблюдать дивидендную политику с запасом, решение должно быть до 30 июня. Себя позиционируют как смесь дивидендной компании и компании роста.

Тезисы из беседы:

Ждут рекордных объемов производства и реализации в 2023 году.

Отмечает, что на Олимпиаде будут проходить по участку с высоким содержанием золота в руде. В данном случае там чередуются участки с высоким и низким содержанием золота. Высокое содержание — снижение затрат на производство унции.

Капзатраты будут немного выше 2022 года. На Сухой лог пойдет около 250 млн долларов. В этом году должны сделать полный апдейт по проекту. Капекс должен вырасти. Не факт, что сроки реализации будут отложены.

Задача Полюса производить больше золота по низкой себестоимости. Цену не прогнозируют. В новых проектах irr > 20% при цене золота 1400 долларов за унцию.

Во втором полугодии всегда сезонно высокая себестоимость, так как растет доля россыпных месторождений с другим способом добычи. У него высокая себестоимость — поэтому на себестоимость добычи лучше смотреть в годовом значении.

Спрос на золото почти всегда больше предложения. Это компенсируется переплавкой. Фактор высокого спроса — отказ от доллара в ЗВР у развивающихся стран. Ожидают, что тенденция продолжится. Есть фактор отложенного спроса на ювелирку в Китае. Ждут также роста спроса на ювелирку в Индии. С ростом цен на золото также повышается спрос на монеты, что тоже поддерживает цены.

10% производителей сейчас работают в убыток. Производители вынуждены работать в убыток, потому что цикл отработки около 5 лет. Производят и ждут роста цен. Соответственно рынок балансируется тем, что в этот момент новые проекты не появляются.

Среднемировой AISC 1400 долларов на унцию, пару кварталов назад было 1250. Это уровень цен ниже которого трудно упасть.

Компания импортозамещалась уже много лет, просто в 2022 году этим пришлось заниматься и конкурентам, соответственно спрос на расходники внутри страны сильно вырос. Полюс потратил примерно полтора месяца, чтобы сделать запасы в достаточном количестве.

Инвесторов должна мало интересовать география продаж, пока с реализацией порядок. В 2022 году реализация меньше производство. 2/3 этого превышения — это флотоконцентрат, где есть лаг по сбыту, в 2023 году все продадут. На этот тезис он много раз опирался «пока продажи=производство — все окей».

Дисконтов практически не было, несколько процентов от бенчмарка. Золото гомогенно — нельзя определить происхождение конечной продукции. Крупнейший покупатель в 2021 году занимал 70%, в 2022 году 35%.

В 2022 году вырос оборотный капитал. Не стоит ждать значительного снижения здесь, но оно будет.

С буровыми установками до сих пор есть трудности, в 2022 году их берегли и не работали на износ.

Отозвали сертификацию good delivery, но ее может получать даже покупатель. Особенного влияние не было. Снова напомнили в этот момент, что если продажи=производство — значит все окей.

Хвалили ЦБ за решение по покупке золота. Сперва ЦБ покупал по 5 тыс. руб. за грамм, потом по договорной цене. ЦБ покупал с дисконтом. Смысл такой, что если с реализацией будет совсем плохо — приходите к ним, но будут покупать с дисконтом.

Не ответили на вопрос продавал ли Полюс ЦБ, но было похоже, что да. В какой-то момент объявленная цена от ЦБ в 5 тыс. рублей была выгоднее чем на рынке. Но ЦБ быстро перешел к формату плавающих цен.

Сухой лог — это почти надстройка целого Полюса сверху. Но доля в мировом производстве около 2% — на мировые цены возможный перенос сроков не повлияет.

Этот объем найдут куда продавать, по крайней мере могут потеснить переплавку.

Повторение уровня спроса внутри страны не ждут. В 2022 году купили 75 тонн. Но и 5 тонн тоже не ждут.

Исламский фонд в работу компании не вмешивается, сказали об этом сразу, когда они получили акции.

По дивидендам способны соблюдать дивидендную политику с запасом, решение должно быть до 30 июня. Себя позиционируют как смесь дивидендной компании и компании роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба