Подводим краткие итоги I квартала 2023 г. на рынке нефти и рассматриваем факторы, которые будут влиять на цены в следующие месяцы

Итоги I квартала

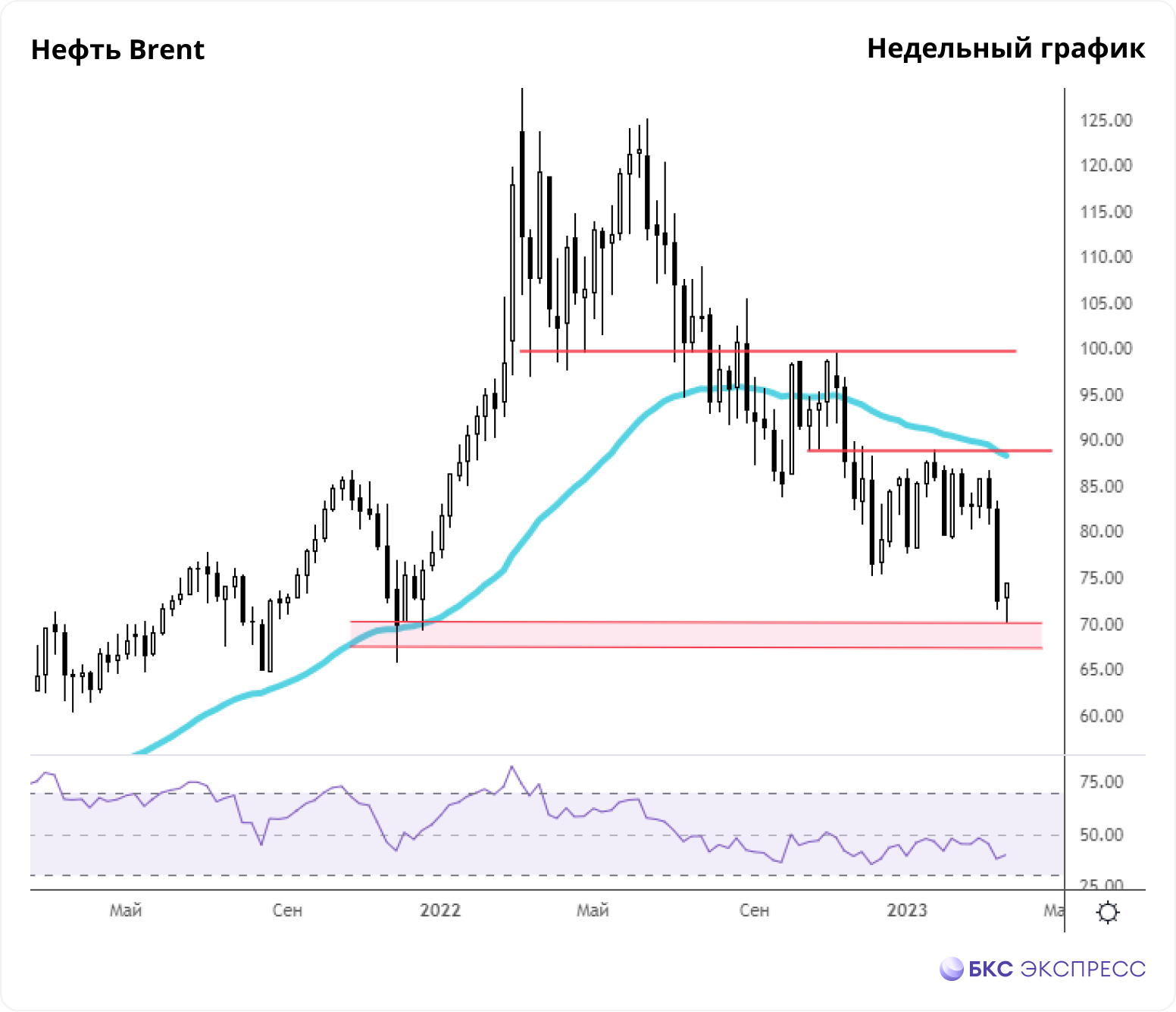

По итогам I квартала 2023 г. мы видим снижение цен на нефть, большая часть которого пришлась на вторую половину марта. Котировки большую часть времени торговались вокруг среднего уровня $82–84 за баррель, под влиянием нескольких противоположно направленных драйверов, компенсирующих друг друга.

• Постпандемийное восстановление в Китае. Отмена политики нулевого реагирования на COVID-19 в декабре 2022 г. привела к тому, что экономика страны и спрос на топливо начали активно восстанавливаться. На протяжении трех месяцев подряд наблюдался стабильный рост спроса, который ранее был подавлен. Ожидается, что в 2023 г. только Китай добавит 0,9 млн б/с к мировому спросу на нефть, обеспечив почти половину прироста.

Это сильный поддерживающий фактор для цен на нефть, но по большей части он уже в котировках. Вероятно, в апреле потребление топлива в Китае стабилизируется и в дальнейшем будет меняться преимущественно под влиянием сезонности. По оценке EIA, спроса на нефть в Китае подскочит на 370 тыс. б/с в апреле и будет корректироваться на протяжении мая–июня. В среднем за 2023 г. спрос в Китае может составить 15,9 млн б/с против 15,2 млн б/с в 2022 г. и 15,3 млн б/с в 2023 г.

• Сокращение экспорта из России. Эмбарго и потолок цен на топливо из России, третьего крупнейшего производителя топлива в мире с долей 10%, справедливо вызвали опасения по поводу падения предложения на мировом рынке.

Но российский экспорт оказался крепче, чем ожидалось. Морские поставки сырой нефти остались на прежних уровнях и даже немного подросли за счет перенаправления нефти из трубопровода «Дружба». Индия и Китай полностью выкупили весь освободившийся объем. Экспорт нефтепродуктов просел, но очень сдержанно.

В марте сокращение российской добычи должно составить скромные 0,5 млн б/с, а по итогам года МЭА ждет всего 740 тыс. б/с после 1,1 млн б/с, ожидаемых ранее.

Для цен на нефть более высокий объем предложения российской нефти является негативным фактором, но он уже в цене. По большей части экспортные потоки стабилизировались, логистика налажена и новых потрясений не ожидается. По крайней мере, в отсутствие новых политических ограничений.

• Рост ставок и мировая рецессия. Именно с этим фактором связано снижение цен до $70 за баррель во второй половине марта 2023 г. Чем выше процентные ставки, тем дороже кредитные ресурсы для потребителей, тем слабее экономическая активность и спрос на топливо.

За последний год процентные ставки в США сильно выросли и находятся на максимумах с 2007 г. Это дает повод для беспокойства. Если инфляция будет оставаться высокой, риторика ФРС США — жесткой, а финансовый сектор будет лихорадить, то давление на котировки сырьевых товаров во II квартале может нарастать. Это важный негативный фактор, который по-прежнему будет актуален во II квартале 2023 г.

Что ждет рынок во II квартале

• Спрос на нефть продолжит расти. Остаточное восстановление экономики Китая на протяжении апреля, а также сезонный рост спроса на бензин со стороны американских автомобилистов в июне могут поддержать потребление в следующем квартале. По оценке EIA, во II квартале мировой спрос вырастет на 660 тыс. б/с и увеличится еще на 870 тыс. б/с в III квартале. Из них на Китай придется 350 тыс. б/с и 80 тыс. б/с соответственно.

• Однако для цен на нефть будет важнее не фактическая траектория спроса, а взгляд в будущее. Во многом он связывается с рисками общемировой рецессии. Рынок будет внимательно следить за данными по инфляции, формулировками ФРС и ситуацией в финансовом секторе.

Есть мнение, что ФРС будет упорствовать в повышении ставок лишь до тех пор, пока проблемы в финансовом секторе не начнут подниматься в полный рост. Дальше регулятор займет выжидающую позицию по отношению к инфляции и развернет монетарный цикл в сторону смягчения. Это означает более мягкие условия для экономики и ниже разрушительное влияние на спрос. В то же время инфляция и цены на сырье будут оставаться высокими.

Однако ситуация может развиваться по самым разным сценариям, в том числе нельзя исключать полноценную рецессию с падением потребления commodities. Участники рынка расходятся в прогнозах, что подстегивает волатильность на нефтяном рынке. Несмотря на стабильность средних уровней, на протяжении I квартала амплитуда колебаний превышала $10 за баррель. Вероятно, во II квартале макростатистика из США и ЕС по-прежнему будет в фокусе, а повышенная волатильность — сохранится.

• Предложение со стороны стран ОПЕК+ может оставаться стабильным. Судя по риторике альянса, текущий баланс на нефтяном рынке вполне устраивается членов организации, и утвержденные еще на октябрьском заседании квоты комфортны для них.

При этом отставание фактической добычи от разрешенной пока сохраняется. За вычетом России, МЭА оценивает его в 1,15 млн б/с. Это тот теоретический потенциал для роста, который может быть реализован даже без увеличения квот. Однако для этого должны быть решены ряд важных проблем, которые могут потребовать больше времени. Основной потенциал для роста (0,8 млн б/с) сосредоточен в Нигерии и Анголе.

• Добыча нефти в США вряд ли сможет существенно вырасти. Опережающий индикатор добычи в виде количества буровых установок стагнирует несколько месяцев подряд. На протяжении IV квартала 2022 и I квартала 2023 г. Минэнерго США стабильно понижало прогнозы по добыче и на текущий момент ждет во II квартале рост на 120 тыс. б/с, до 12,43 млн б/с. К концу года добыча может достигнуть 12,6 млн б/с. В помесячном выражении прогноз EIA выглядит следующим образом:

Прогнозы по ценам на нефть от аналитиков и инвестдомов

• Goldman Sachs ждет $85 за баррель Brent в 2023 г. и $79 за баррель в 2024 г.

• JPMorgan ожидает $90 за баррель Brent в 2023 г. и $94 за баррель в 2024 г.

• Morgan Stanley ждет коридор $90–100 за баррель Brent во II половине 2023 г. и $95 за баррель в 2024 г.

• Bank of America ждет $88 за баррель Brent в 2023 г. и $90 за баррель в 2024 г.

• Citi research прогнозирует $80 за баррель Brent в 2023 г. и $75 за баррель в 2024 г.

• Fitch прогнозирует $85 за баррель Brent в 2023 г. и $75 за баррель в 2024 г.

• EIA прогнозирует $83 за баррель Brent в 2023 г. и $77,6 за баррель в 2024 г.

Таким образом, консенсус-прогноз рынка предполагает сохранение цен в районе $80–90 за баррель на горизонте 2023 г. Это значит, что инвестбанки пока очень консервативно учитывают в своих прогнозах рецессионные риски и не ждут серьезного ухудшения экономической ситуации.

На наш взгляд, цены на нефть действительно могут оставаться относительно высокими. Шансы избежать рецессии все еще остаются, а на крайний случай сохраняется опция от ОПЕК+ на сокращение добычных квот.

При этом потенциал для роста предложения остается ограниченным. Свободными мощностями для существенного увеличения добычи в 2023 г. обладают только крупные игроки ОПЕК+ из Персидского залива. Но они неоднократно высказывались, что не видят в этом необходимости и текущее состояние рынка их устраивает.

Фьючерсы на Brent после тестирования $70 за баррель отскочили и краткосрочно могут найти новый торговый диапазон в районе $75–80 за баррель. Амплитуда колебаний на горизонте следующих месяцев будет шире, но вряд ли котировки уйдут ниже $70 без очень веской причины.

Итоги I квартала

По итогам I квартала 2023 г. мы видим снижение цен на нефть, большая часть которого пришлась на вторую половину марта. Котировки большую часть времени торговались вокруг среднего уровня $82–84 за баррель, под влиянием нескольких противоположно направленных драйверов, компенсирующих друг друга.

• Постпандемийное восстановление в Китае. Отмена политики нулевого реагирования на COVID-19 в декабре 2022 г. привела к тому, что экономика страны и спрос на топливо начали активно восстанавливаться. На протяжении трех месяцев подряд наблюдался стабильный рост спроса, который ранее был подавлен. Ожидается, что в 2023 г. только Китай добавит 0,9 млн б/с к мировому спросу на нефть, обеспечив почти половину прироста.

Это сильный поддерживающий фактор для цен на нефть, но по большей части он уже в котировках. Вероятно, в апреле потребление топлива в Китае стабилизируется и в дальнейшем будет меняться преимущественно под влиянием сезонности. По оценке EIA, спроса на нефть в Китае подскочит на 370 тыс. б/с в апреле и будет корректироваться на протяжении мая–июня. В среднем за 2023 г. спрос в Китае может составить 15,9 млн б/с против 15,2 млн б/с в 2022 г. и 15,3 млн б/с в 2023 г.

• Сокращение экспорта из России. Эмбарго и потолок цен на топливо из России, третьего крупнейшего производителя топлива в мире с долей 10%, справедливо вызвали опасения по поводу падения предложения на мировом рынке.

Но российский экспорт оказался крепче, чем ожидалось. Морские поставки сырой нефти остались на прежних уровнях и даже немного подросли за счет перенаправления нефти из трубопровода «Дружба». Индия и Китай полностью выкупили весь освободившийся объем. Экспорт нефтепродуктов просел, но очень сдержанно.

В марте сокращение российской добычи должно составить скромные 0,5 млн б/с, а по итогам года МЭА ждет всего 740 тыс. б/с после 1,1 млн б/с, ожидаемых ранее.

Для цен на нефть более высокий объем предложения российской нефти является негативным фактором, но он уже в цене. По большей части экспортные потоки стабилизировались, логистика налажена и новых потрясений не ожидается. По крайней мере, в отсутствие новых политических ограничений.

• Рост ставок и мировая рецессия. Именно с этим фактором связано снижение цен до $70 за баррель во второй половине марта 2023 г. Чем выше процентные ставки, тем дороже кредитные ресурсы для потребителей, тем слабее экономическая активность и спрос на топливо.

За последний год процентные ставки в США сильно выросли и находятся на максимумах с 2007 г. Это дает повод для беспокойства. Если инфляция будет оставаться высокой, риторика ФРС США — жесткой, а финансовый сектор будет лихорадить, то давление на котировки сырьевых товаров во II квартале может нарастать. Это важный негативный фактор, который по-прежнему будет актуален во II квартале 2023 г.

Что ждет рынок во II квартале

• Спрос на нефть продолжит расти. Остаточное восстановление экономики Китая на протяжении апреля, а также сезонный рост спроса на бензин со стороны американских автомобилистов в июне могут поддержать потребление в следующем квартале. По оценке EIA, во II квартале мировой спрос вырастет на 660 тыс. б/с и увеличится еще на 870 тыс. б/с в III квартале. Из них на Китай придется 350 тыс. б/с и 80 тыс. б/с соответственно.

• Однако для цен на нефть будет важнее не фактическая траектория спроса, а взгляд в будущее. Во многом он связывается с рисками общемировой рецессии. Рынок будет внимательно следить за данными по инфляции, формулировками ФРС и ситуацией в финансовом секторе.

Есть мнение, что ФРС будет упорствовать в повышении ставок лишь до тех пор, пока проблемы в финансовом секторе не начнут подниматься в полный рост. Дальше регулятор займет выжидающую позицию по отношению к инфляции и развернет монетарный цикл в сторону смягчения. Это означает более мягкие условия для экономики и ниже разрушительное влияние на спрос. В то же время инфляция и цены на сырье будут оставаться высокими.

Однако ситуация может развиваться по самым разным сценариям, в том числе нельзя исключать полноценную рецессию с падением потребления commodities. Участники рынка расходятся в прогнозах, что подстегивает волатильность на нефтяном рынке. Несмотря на стабильность средних уровней, на протяжении I квартала амплитуда колебаний превышала $10 за баррель. Вероятно, во II квартале макростатистика из США и ЕС по-прежнему будет в фокусе, а повышенная волатильность — сохранится.

• Предложение со стороны стран ОПЕК+ может оставаться стабильным. Судя по риторике альянса, текущий баланс на нефтяном рынке вполне устраивается членов организации, и утвержденные еще на октябрьском заседании квоты комфортны для них.

При этом отставание фактической добычи от разрешенной пока сохраняется. За вычетом России, МЭА оценивает его в 1,15 млн б/с. Это тот теоретический потенциал для роста, который может быть реализован даже без увеличения квот. Однако для этого должны быть решены ряд важных проблем, которые могут потребовать больше времени. Основной потенциал для роста (0,8 млн б/с) сосредоточен в Нигерии и Анголе.

• Добыча нефти в США вряд ли сможет существенно вырасти. Опережающий индикатор добычи в виде количества буровых установок стагнирует несколько месяцев подряд. На протяжении IV квартала 2022 и I квартала 2023 г. Минэнерго США стабильно понижало прогнозы по добыче и на текущий момент ждет во II квартале рост на 120 тыс. б/с, до 12,43 млн б/с. К концу года добыча может достигнуть 12,6 млн б/с. В помесячном выражении прогноз EIA выглядит следующим образом:

Прогнозы по ценам на нефть от аналитиков и инвестдомов

• Goldman Sachs ждет $85 за баррель Brent в 2023 г. и $79 за баррель в 2024 г.

• JPMorgan ожидает $90 за баррель Brent в 2023 г. и $94 за баррель в 2024 г.

• Morgan Stanley ждет коридор $90–100 за баррель Brent во II половине 2023 г. и $95 за баррель в 2024 г.

• Bank of America ждет $88 за баррель Brent в 2023 г. и $90 за баррель в 2024 г.

• Citi research прогнозирует $80 за баррель Brent в 2023 г. и $75 за баррель в 2024 г.

• Fitch прогнозирует $85 за баррель Brent в 2023 г. и $75 за баррель в 2024 г.

• EIA прогнозирует $83 за баррель Brent в 2023 г. и $77,6 за баррель в 2024 г.

Таким образом, консенсус-прогноз рынка предполагает сохранение цен в районе $80–90 за баррель на горизонте 2023 г. Это значит, что инвестбанки пока очень консервативно учитывают в своих прогнозах рецессионные риски и не ждут серьезного ухудшения экономической ситуации.

На наш взгляд, цены на нефть действительно могут оставаться относительно высокими. Шансы избежать рецессии все еще остаются, а на крайний случай сохраняется опция от ОПЕК+ на сокращение добычных квот.

При этом потенциал для роста предложения остается ограниченным. Свободными мощностями для существенного увеличения добычи в 2023 г. обладают только крупные игроки ОПЕК+ из Персидского залива. Но они неоднократно высказывались, что не видят в этом необходимости и текущее состояние рынка их устраивает.

Фьючерсы на Brent после тестирования $70 за баррель отскочили и краткосрочно могут найти новый торговый диапазон в районе $75–80 за баррель. Амплитуда колебаний на горизонте следующих месяцев будет шире, но вряд ли котировки уйдут ниже $70 без очень веской причины.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба