27 марта 2023 БКС Экспресс

Главное

Российская экономика показала себя лучше прогнозов, хотя спад продолжается. Тем не менее уже в III квартале 2023 г. ждем первых сигналов роста. Мы повысили нашу цель по индексу МосБиржи на 12 месяцев до 3 480 п., что соответствует потенциалу роста 45%.

• Экономика превзошла прогнозы, но спад пока продолжается. Ждем возвращение к росту в III квартале 2023 г., прогноз ВВП на 2023 улучшен до -1,6%.

• Рубль оказался слабее ожиданий: прогноз курса на конец года 76 руб. за доллар.

• Рынок жив, продолжает адаптацию: цель по индексу МосБиржи — 3 480 п.

• Ключевая тема — дивиденды: компании возобновляют выплаты.

• Дивидендные топ-бумаги: НЛМК, МТС, Татнефть, Норникель, ЛУКОЙЛ.

• Фавориты: Мечел, Татнефть, ПИК, Сбер, ММК, Северсталь, ЛУКОЙЛ, TCS.

В деталях

Российский фондовый рынок в процессе адаптации. Мы считаем, что российский фондовый рынок остается живым, хотя и находится в переходном периоде из-за необходимости адаптироваться к новым условиям — как глобальным, так и внутренним. Российская экономика все более плавно преодолевает препятствия, что удивительно, особенно учитывая наши размышления год назад. Мы вновь улучшаем наш экономический прогноз: в этом году снижение ВВП, по нашим оценкам, составит 1,6% (прежний прогноз — спад на 2,4%).

Мы также пересмотрели прогноз курса рубля, который стремительно дешевеет, даже быстрее наших агрессивных прогнозов: теперь мы ожидаем ослабление российской валюты до 76 руб. за доллар к концу года против 71,5 руб. годом ранее. Оба фактора явно позитивны для российской экономики, поэтому мы повышаем целевой уровень индекса МосБиржи на 12 месяцев до 3 480 п. (против 2 800 п. в предыдущей стратегии), что предполагает потенциал роста на 45%.

Экономика неплохо справляется, ждем признаки роста в III квартале 2023. Экономика явно чувствует себя намного лучше, чем ожидалось год назад: наши прогнозы и консенсус периодически пересматриваются в сторону повышения. Мы по-прежнему считаем, что в первом полугодии 2023 замедление продолжится, а первые признаки восстановления ВВП появятся в III квартале. Мы полагаем, что российская экономика полностью компенсирует негативные геополитические факторы, что формирует инвесткейс России по крайней мере на ближайшие два квартала. Как всегда, мы предлагаем сосредоточить внимание на отдельных бумагах.

Ключевая тема рынка — возобновление дивидендов. Помимо восстановления экономики, еще одна важная тема этого года — возобновление дивидендных выплат. Многие компании прекратили платить дивиденды из-за неопределенности и потенциальных налоговых изменений, однако ослабление рубля и улучшение конъюнктуры на сырьевых рынках помогают компаниям улучшать свои финансовые показатели, что может привести к отложенной выплате дивидендов в будущем, даже в случае дополнительных налоговых обязательств. Мы полагаем, что российский фондовый рынок вернется к дивидендной доходности 6,7% в ближайшие 12 месяцев, при этом топовые дивидендные истории обеспечат доходность 13,9%.

Макроэкономическая среда все еще важна, а санкции теряют значимость. В отношении рисков мы признаем, что макроэкономическая среда оказывает большое влияние, а дополнительные геополитические ограничения уже не играют для российских компаний существенной роли. Последний финансовый кризис в США — прекрасная иллюстрация того, что может подтолкнуть рынок вниз. Действительно, российская экономика уже не зависит напрямую от глобальных рынков через финансовые каналы, но связи через цены на сырьевых рынках, очевидно, по-прежнему крайне значимы. Тем не менее наш базовый сценарий пока предполагает, что влияние вряд ли будет значительным, особенно с учетом того, что китайская экономика будет набирать обороты, учитывая недавние целевые показатели роста, утвержденные правительством.

Взгляд на рынок: дивиденды имеют ключевое значение

Прогноз по индексу МосБиржи на 12 месяцев — 3 480 п., что соответствует потенциалу роста 45%. Рекомендация — «Покупать»

Финансовый разрыв между российской экономикой и Западом — ключевым источником внешних денег для нас — сделал российскую экономику отчасти невосприимчивой к тому, что происходит в мире. Ценообразование российских акций находится в руках российских инвесторов. Мы отмечаем, что рынок, вероятно, по-прежнему будет представлять большой интерес для инвесторов по нескольким ключевым причинам.

• Фундаментальный потенциал роста и высокая привлекательность. По нашим оценкам, потенциал роста рынка в среднем составляет 45% — в основном за счет сектора девелоперов (потенциал роста 65%), а также металлургии и добычи (потенциал роста 62%).

• Ожидаемое ослабление рубля в реальном выражении. Следовательно, российская экономика, ориентированная на экспорт, окажет поддержку бюджету и компаниям на уровне прибыли. Рубль уже ослаб на примерно на 15% за последние три месяца, и мы ожидаем продолжения тенденции.

• Процентные ставки немного выросли в этом году, однако мы отмечаем высокую вероятность их дальнейшего снижения, учитывая замедление инфляции. Так, мы ожидаем, что ключевая ставка ЦБ снизится на 50 п.п., до 7%, во II–III кварталах 2023, что будет сопровождаться соответствующим падением ставки по депозитам. Более низкие ставки должны принести больше денег на фондовый рынок.

• База российских инвесторов формируется двумя способами. Во-первых, инвесторы больше узнают о принципах инвестирования, и для многих вложения становятся частью повседневной жизни. В частности, брокерский счет имеют 31% граждан России (+36% г/г, согласно отчету ЦБ). Во-вторых, отсутствие других возможностей для инвестирования (не только депозиты, но и волатильные криптовалюты и рынок недвижимости), вероятно, принесет больше денег на российский фондовый рынок: в акции, облигации и деривативы, то есть структурированные инструменты.

В отношении рисков, мы отмечаем несколько ключевых аспектов, которые могут стать проблемой в ближайшие 12 месяцев.

• Россия по-прежнему тесно связана с мировым сырьевым рынком. Хотя мы считаем, что геополитическая обстановка не должна играть большой роли, мировой уровень цен на сырьевые товары будет оказывать значительное влияние, особенно в сегменте нефти и газа, на который приходится 65% российского экспорта. Недавние финансовые проблемы в США с банкротством Silicon Valley Bank (16-е место в США по активам) подчеркивают, что текущая финансовая система может быть перегрета, и ее стабилизация может вызвать замедление экономики США (25% мировой экономики).

Однако мы полагаем, что этот риск в целом компенсируется потенциалом ускорения роста экономики Китая, поскольку стремление правительства ускорить рост экономики примерно на 2 п.п., до 5%, вероятно, приведет к монетарному и фискальному стимулированию. Экономическая активность Китая возобновляется после ограничений, связанных с COVID-19, и стране необходимо восстановить свои силы.

• Российская экономика несколько больше зависит от государства, чем от частного сектора, и желание правительства сдерживать расходы на минимуме может измениться, тогда как сокращение расходов может оказать негативное влияние на рост ВВП. Однако мы сомневаемся в высокой вероятности такого расклада, тем более что недавнее ослабление рубля частично разрешило вопрос с дефицитом бюджета.

Возвращение к выплате дивидендов ожидается во втором полугодии 2023 г.

Мы считаем, что дивиденды — ключевая тема российского фондового рынка. Хотя сейчас инвесторы явно не согласны с этим тезисом, мы по-прежнему верим в дивидендный поток.

• Компании зарабатывают особенно при ослаблении рубля и повышении цен на сырье. В данном случае отсутствие дивидендов подразумевает, что в какой-то момент компании выплатят больше, поскольку денежные средства накапливаются на их счетах.

• Возможные изменения в налогообложении, скорее всего, будут считаться разовыми и не смогут лишить компании существенной части прибыли.

Отметим, что пока компании ведут себя осторожнее: 14% из них уже объявили, что не будут выплачивать дивиденды за 2022 г. Это также сделали 5% компаний, которые, как правило, совершают выплаты.

Три ключевых портфеля: достойная динамика

Портфели — лучшая часть нашего продукта, так как мы открыто показываем, что нам нравится, и отвечаем за результат. Наши три ключевых портфеля продолжают демонстрировать достойную динамику.

• Во-первых, в рамках «Портфели БКС» мы предлагаем торговые идеи на горизонте 3–4 месяцев на основе наиболее мощных из известных катализаторов

• Во-вторых, долгосрочный портфель предлагает лучшие долгосрочные истории, рассчитанные на 12 месяцев, для инвесторов, которые хотят быть менее задействованными.

• Наконец, наша «Дивидендная корзина» включает лучшие дивидендные истории на ближайшие 12 месяцев.

За последние 10 лет существования наших портфелей мы лишь однажды проиграли рынку в одном из них. Но мы не только хотим показать, что наши портфели продолжают работать, а также хотим подчеркнуть, что зарабатывать деньги в России стало легче. Дело в том, что иностранные инвесторы с глубоким знанием компаний по факту ушли с рынка, в то время как российские инвесторы только начинают глубже погружаться в сферу инвестиций.

Тактический взгляд: портфель краткосрочных идей (фавориты и аутсайдеры)

Отличный портфель для инвестора, который хочет активно вникать в процесс и готов проводить частичную ребалансировку портфеля каждые 3–4 недели. Здесь мы уделяем внимание самым важным катализаторам.

Долгосрочный портфель

Это портфель сроком на 12 месяцев для инвесторов с меньшей вовлеченностью. В какой-то степени он соответствует концепции «Купи и забудь» — насколько это возможно в России сегодня. Частичная ребалансировка здесь предполагается довольно редко — каждые 2–3 месяца.

Дивидендная корзина

Этот портфель, вероятно, пересматривается реже других, поскольку дивидендные истории редко подвергаются сильным изменениям. Кроме того, в него входят компании с сильным корпоративным управлением, то есть те, кто готов делиться прибылью с миноритариями.

Макроэкономика

Итоги 2022 г. лучше ожиданий, но начало 2023 г. пока не добавляет оптимизма

В 2022 г. основным источником поддержки российской экономики стали власти — госрасходы были увеличены на 12% г/г в реальном выражении, что позволило сгладить падение ВВП до 2,1%, тогда как в середине 2022 г. консенсус предполагал сокращение на 6%. В результате инвестиции в основной капитал по итогам 2022 г. выросли на 4,6% г/г, что, в свою очередь, привело к увеличению объемов строительства и поддержало обрабатывающую промышленность.

Однако в то время как объемы строительства в 2022 г. выросли на 5,2%, общий показатель обрабатывающей промышленности снизился на 1,3% при значительном расхождении от сектора к сектору: фармацевтика выросла на 8,6%, а производство автомобилей, прицепов и полуприцепов упало на 44,7% в 2022 г. Такая разнонаправленная картина, по всей видимости, сохранится и в 2023 г. Единственная интрига заключается в том, сможет ли частный сектор трансформировать свой бизнес и нарастить инвестиции или высокие госрасходы вытеснят частные инвестиции.

Между тем самым сильным негативным фактором в 2022 г. оказалась слабая динамика частного потребления, которое в ближайшей перспективе может оставаться под давлением. Начиная с апреля 2023 г., мы можем увидеть положительный рост г/г, но он будет отличаться от динамики, которая наблюдалась в 2020 г.

В целом рост г/г будет обеспечен за счет эффекта базы, т.е. в среднесрочной перспективе докризисный уровень потребления достигнут не будет, хотя в годовом сравнении динамика будет положительной. Слабость частного потребления, вероятно, останется следствием повышенного уровня сбережений в условиях высоких экономических рисков и неуверенного восстановления доходов. По нашим оценкам, реальные располагаемые доходы останутся в околонулевой динамике и, соответственно, вряд ли будут способствовать резкому росту частного потребления.

В первом полугодии 2022 г. внешние счета РФ выглядели относительно устойчиво, чему способствовали рост цен на нефть марки Urals (с $69 за баррель в 2021 г. до $73 в 2022 г.) и рекордные цены на газ (спотовые цены в 2022 г. выросли более чем в два раза до $1 365/тыс. куб. м). В сочетании с падением импорта на 23% во II квартале 2022 г. и его медленным восстановлением в течение 2022 г. это позволило удвоить профицит торгового баланса — по итогам года он составил $332 млрд, или 15% ВВП, с основным вкладом от энергетического сектора. Однако в октябре 2022 г. тренд развернулся, и уже в январе 2023 г. показатель упал на 58% г/г. Слабая динамика торгового баланса привела к низкому профициту счета текущих операций: $5,8 млрд в январе 2023 г. — такой уровень в последний раз наблюдался в начале 2021 г. Это привело к снижению курса рубля с начала 2023 г. на 8%.

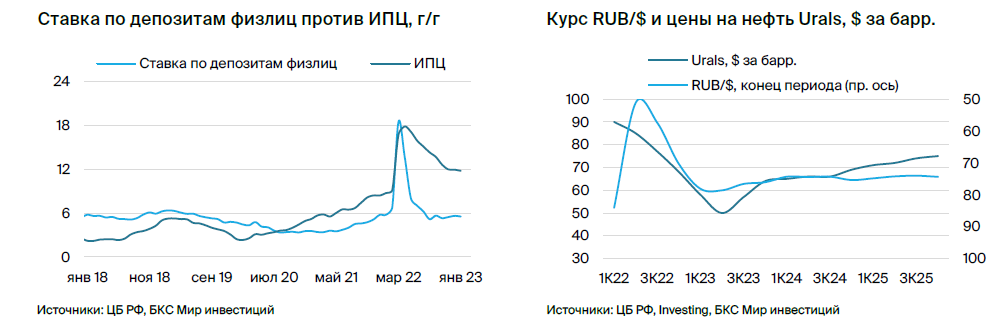

На фоне высоких госрасходов и ослабления рубля инфляция становится еще одним источником волатильности и рисков. В течение большей части второго полугодия 2022 г. тренд на дезинфляцию (после скачка цен в марте 2022 г.) отражал слабый рост потребления домохозяйств и относительно крепкий рубль, однако в 2023 г. ряд факторов — ослабление национальной валюты, дефицит кадров на рынке труда и ускорение динамики госрасходов в начале года — могут способствовать повышению уровня инфляции. Учитывая эти риски, риторика ЦБ РФ остается относительно жесткой, а с ноября прошлого года регулятор держит ключевую ставку без изменений на уровне 7,5% в попытке компенсировать риски со стороны бюджетного сектора.

Базовый сценарий: неблагоприятная внешняя и внутренняя конъюнктура

В нашем базовом сценарии мы не прогнозируем значительных положительных изменений в экономических показателях России в 2023 г. — большинство из них уже реализовались в 2022 г. В прошлом году российская экономика показала результаты лучше ожиданий за счет бюджетных стимулов и сильной динамики внешнего счета. В 2023 г. эти факторы, скорее всего, утратят свою силу, и экономические показатели России могут стать более сбалансированными, но на более низких уровнях.

В то же время годовой ВВП, вероятно, покажет рост во II квартале 2023 г., поскольку разворот эффекта базы вернет годовое сопоставление на положительную территорию, но слабая динамика к/к, по нашим оценкам, оставит ВВП в отрицательной зоне на уровне 1,6% г/г по итогам 2023 г. Некоторое ослабление внешнего давления (бизнес продолжит адаптироваться к новым условиям) может вернуть темпы роста ВВП России в 2024 г. на положительную территорию: мы прогнозируем рост на 1% в 2024 г. с некоторым ускорением до 1,1% в 2025 г.

Изменение фактора базы должно привести к некоторым позитивным изменениям в показателях роста экономики и инфляции, однако внешняя среда, предположительно, останется неблагоприятной. Ухудшение внешнеторговых позиций во многом связано с расширением санкционного давления, что может привести к снижению экспортных потоков России на 22% в 2023 г. (против +14% в 2022 г.). Импорт при этом, по нашим оценкам, увеличится всего на 5% в 2023 г., т.е. останется на 4,5% ниже уровня 2021 г. под влиянием санкций и частично из-за ослабления рубля.

Первичные и вторичные доходы в 2023 г. мы оцениваем в диапазоне $50–55 млрд, исходя из этого профицит счета текущих операций сократится с $227 млрд в 2022 г. до $72 млрд в 2023 г. Мы считаем, что профицит счета текущих операций достигнет «дна» во II квартале 2023 г., так как цены на энергоносители и объемы их экспорта продолжают падать. Переломный момент ожидается не ранее III квартала 2023 г., когда цены на нефть марки Urals, по нашим прогнозам, вырастут на 14% к/к при некотором восстановлении экспортных газовых потоков. В 2024 г. профицит счета текущих операций сохранится.

Валютный курс рубля будет по-прежнему зависеть от динамики счета текущих операций, поэтому мы ожидаем, что рубль продолжит слабеть — до 79 руб. за доллар во II квартале 2023. Однако, начиная с III квартала, национальная валюта будет демонстрировать некоторые признаки стабилизации при развороте тренда в ценах на нефть и в результате сокращения дисконта в Urals с $35 за баррель до $25 в июле 2023 г. К концу года курс рубля может составить около 76 руб. за доллар, чему будет способствовать рост экспортных потоков нефти, поскольку ожидается, что к концу 2023 г. цена Urals восстановится до $64 за баррель.

В целом ослабление рубля считается позитивным процессом для позиций российского бюджета, однако оно не может полностью компенсировать падение нефтегазовых доходов бюджета. За январь–февраль 2023 г. нефтегазовые доходы сократились на 46% г/г, что привело к снижению общего объема доходов на 13% г/г. На фоне роста госрасходов дефицит бюджета увеличился до 2,6 трлн руб. и составил около 90% от общего объема дефицита, предусмотренного законом о бюджете. Мы считаем, что оба фактора — как доходы, так и расходы — могут быть источниками рисков для устойчивости российского бюджета. По нашим оценкам, только за счет выпадения доходов дефицит бюджета может расшириться до 4 трлн руб. в 2023 г., несмотря на разовый налог на прибыль и дополнительные доходы от нефти за счет сокращения дисконта в Urals. В 2024 г. дефицит сократится до 3,5 трлн руб., исходя из наших предположений о потоках энергоносителей — при восстановлении цены Urals с $56 за баррель в 2023 г. до $64 в 2024 г. и росте добычи нефти на 6,5% г/г.

Внешняя конъюнктура остается нестабильной и неблагоприятной, что создает дополнительные риски для инфляционного фона. Недавно опубликованный темп роста ИПЦ по итогам 20 марта составляет около 6% г/г, и в перспективе ближайших месяцев нас ждет дальнейшее замедление темпов инфляции г/г, поскольку статистический фактор базы становится все более благоприятным: с марта 2022 г. в России отмечался существенный рост инфляции м/м и г/г в результате панической покупательской активности и волатильности рубля. В марте 2023 г. темп роста ИПЦ, вероятно, снизится до 3,5% г/г, но во втором полугодии 2023 показатель все еще будет повышенным на фоне сложностей с логистикой, влияния роста госрасходов и дефицита сотрудников на рынке труда.

Рост трудовых издержек, по прогнозам, будет в основном переноситься на повышение стоимости услуг, они могут подорожать на 6,8% г/г, тогда как другие составляющие, предположительно, по-прежнему будут показывать рост в пределах 5% г/г.

Наблюдаемое в последнее время снижение рубля едва ли окажет сильное влияние на инфляцию, поскольку в основном цены на импортные товары уже скорректировались в конце 2022 г. Вместе с тем возможно некоторое негативное влияние на инфляционные ожидания, что тем самым может способствовать более устойчивому повышенному инфляционному фону во втором полугодии 2023 г. В декабре 2023 г. мы ожидаем роста потребительских цен на 5,7% г/г, но к концу года прогнозируется возвращение к целевому показателю в 4%.

Денежно-кредитная политика по-прежнему будет балансировать между необходимостью поддержания экономической трансформации за счет экономической среды с более низкими процентными ставками и инфляционными рисками, усиливаемыми расширительным бюджетными мерами. Регулятор будет придерживаться крайне осмотрительного монетарного курса — пока уже четыре раза подряд было принято решение не менять ставку с 7,5%. Мы предполагаем, что к концу 2023 г. Центробанк России снизит ставку до 7%, так как ускоренный рост госрасходов (очевидно, в пределах текущих бюджетных оценок) будет лишь частично компенсировать некоторое снижение расходов в частном секторе, но при этом не сможет выступать катализатором роста потребительского спроса. В 2024 г. прогнозируем на конец года процентную ставку в пределах 6% на фоне замедления инфляции до 4%.

Ключевые макропрогнозы

Ключевые риски прогноза: глобальная рецессия и бюджетные вопросы РФ

Главные риски нашего прогноза прежние: санкции, цены на энергоносители и глобальная экономика.

Глобальные финансовые риски. Несмотря на то, что российский финансовый рынок относительно изолирован от международных потоков, реальный сектор по-прежнему тесно связан с изменениями на глобальных сырьевых рынках. Соответственно, ухудшение мировых перспектив, наблюдаемое в последнее время на фоне финансовых шоков, может сказаться на спросе на российские экспортные товары и привести к снижению цен на них, что станет заметным негативным фактором для восстановления экономики России.

Бюджетные риски двухсторонние. С одной стороны, если высокие показатели и ускорение роста госрасходов подстегнут частное потребление, это может привести к повышению инфляции. Вместе с тем, с другой стороны, такая бюджетная политика может создавать существенный риск для экономики: для того чтобы сбалансировать бюджет, могут быть повешены налоги на компании, а это, в свою очередь, может усугубить давление на потребительские настроения и негативно отразиться на финансовых показателях крупнейших компаний, оказавшихся под давлением.

Санкции и структурные проблемы. Расширение санкций будет усугублять перебои в сложившихся цепочках поставок и может создавать угрозу для восстановления экономики и ценовой стабильности. Это еще более осложнит широкий спектр структурных проблем, включая низкую производительность в условиях дефицитного рынка труда, низкие показатели инвестиций в технологичные направления.

Пока баланс рисков для российской экономики скорее смещен в сторону негативных факторов. Риски, способствующие улучшению экономических показателей, в основном связаны с геополитической стабилизацией. Изменение бюджетной политики и ее ориентация на развитие экономики (вместо национальной безопасности) может также минимизировать влияние кризиса — как бы то ни было, при текущих обстоятельствах это кажется маловероятным.

Нефть и газ

Больше оптимизма по поводу нефти, чем газа

Рекомендация «Держать», средний потенциал роста — 29%

Фавориты: ЛУКОЙЛ, Татнефть

Ослабление рубля, оптимизм в отношении Urals меняет взгляд на нефть. На старте 2023 г. рекомендацию «Покупать» в секторе имели только две газовые компании — Газпром и НОВАТЭК. Однако перспективы цен на нефть и добычи в России лучше, чем мы думали ранее. Учитывая также более слабые прогнозы курса рубля, мы повышаем наши целевые цены по бумагам нефтяных компаний примерно на 30%.

Мы повышаем рекомендации по акциям ЛУКОЙЛа, Сургутнефтегаза-ап, бумагам Газпром нефти, по обычке и префам Татнефти до «Покупать». Мы по-прежнему рекомендуем «Держать» бумаги Роснефти, а также недавно понизили до этого уровня акции Газпрома. Только Сургутнефетегаз-ао из-за скупой дивидендной политики получил рекомендацию «Продавать».

Снижение добычи на 5% для всех нефтяных компаний, но с более высокого базового уровня. Ранее мы ожидали, что добыча нефти в России снизится на 1 млн барр. в сутки в марте из-за эмбарго Европы и постепенно восстановится к концу года. Однако падения не произошло, а добыча в России по факту выросла. Таким образом, даже с учетом добровольного сокращения добычи на 500 тыс. барр./сутки в марте объемы производства превышают наши ожидания. Мы не можем знать наперед решения правительства о продлении или отмене сокращений. Мы предполагаем, что сокращение добычи на 500 тыс. барр./сутки останется в силе до июля, прежде чем производство начнет восстанавливаться.

Дисконт Urals может заметно сузиться. Два новых решения на уровне правительства могут привести к сужению дисконта Urals во II квартале 2023 г. Во-первых, сокращение добычи на 0,5 млн барр. в сутки в марте заметно снизило объем российской нефти, продаваемой в западных портах, по сравнению с пулом покупателей и сразу же уменьшило дисконт примерно на $5 за барр. Во-вторых, изменение привязки при расчете налогов с Urals на Brent при постепенном ограничении дисконта должно улучшить переговорную позицию продавцов российской нефти и привести к дальнейшему сужению дисконта. Кроме того, сообщается, что теневой флот увеличивается на 25–35 судов в месяц, что должно сократить объем нефти, подпадающей под действие эмбарго и ценовых ограничений, еще на 150–200 тыс. барр./сутки ежемесячно.

Мы по-прежнему ожидаем, что к концу 2023 г. добыча и дисконт Urals восстановятся до уровня ноября 2022 г., а в долгосрочной перспективе вернутся к докризисным уровням.

Повышены цены реализации относительно Brent. Мы повышаем предполагаемые цены реализации нефти, чтобы учесть два факта:

• часть российской нефти продается в различных сортах, например, на Дальнем Востоке продается нефти марки ESPO и Sokol

• эффект растущего теневого флота, где нетбэки могут оказаться между ESPO и котировками Urals

Наш новый подход предполагает, что в 2023 г. дисконт к Brent на средний реализованный баррель для всех российских нефтяных компаний будет на 25% меньше, чем видимый дисконт для котировок Urals. На 2024 г. мы уменьшаем дисконт до 12% и ждем, что в 2025 г. он составит $5/барр.

Нормализация цен на газ может продолжиться. Цены на газ в Европе обвалились в три раза с момента публикации нашей последней стратегии в декабре: с отметки свыше $1 500/тыс. куб. м до менее чем $500/тыс. куб. м. Несмотря на то, что по историческим меркам цены остаются высокими, значительное их снижение нашло отражение в кривой фьючерсов с 2023 г. по 2026 г. и привело к недавнему понижению рекомендации по бумагам Газпрома и в меньшей степени к снижению прогнозов по НОВАТЭКу на текущий год. Мы полагаем, что волатильность цен на газ останется высокой из-за противоречивых и мощных факторов спроса и предложения.

Катализаторы: растущие ожидания по дивидендам от нефтяных компаний, альтернативные проекты по экспорту газа. Мы полагаем, что консенсус-прогнозы, вероятно, будут повышены в части доходов и дивидендов нефтяных компаний в течение ближайших месяцев. Между тем соглашение по проекту Газпрома Сила Сибири – 2 на 50 млрд куб. м в год вполне может быть подписано в ближайшие 12 месяцев, а окончательное инвестрешение по проекту НОВАТЭКа Обский СПГ на 5 млн т в год (7 млрд куб. м в год), скорее всего, будет принято до конца III квартала 2023.

ЛУКОЙЛ

Мы повышаем целевую цену по акциям нефтяной компании ЛУКОЙЛ на 42% до 6 100 руб. за акцию и повышаем рекомендацию до «Покупать». В предыдущей стратегии мы выделяли два фактора риска — слабые дивидендные перспективы в 2023 г. и потенциальная потеря НПЗ ISAB, — которые превратились в позитивные факторы, а более высокий объем производства и ослабление рубля повышают оценки прибыли.

Драйверы роста

• Продажа НПЗ в Италии позволяет избежать потенциального убытка. Нефтяное эмбарго ЕС повысило вероятность того, что нефтеперерабатывающий завод ISAB на Сицилии может быть национализирован, но объявленная в январе продажа НПЗ позволила этого избежать, хотя цена сделки не раскрывается.

• Дивидендные перспективы на 2023 г. улучшаются. Наш прогноз дивидендов на 2023 г. заметно повышен — до 505 руб. на акцию против 210 руб. на акцию. Для этого есть три причины:

- падение коэффициента выплат ниже 100% свободного денежного потока (FCF) из-за досрочного погашения долга в иностранной валюте может быть ограничено благодаря успешной продаже НПЗ ISAB и активов в Гане

- производство превышает ожидания в свете ограниченного влияния санкций, несмотря на добровольное сокращение добычи в России на 500 тыс. барр./сутки

- взгляд на дисконт Urals становится более оптимистичным.

Ключевые риски

• Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам ЛУКОЙЛа будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

• Отсутствие отчетности. ЛУКОЙЛ, как и большинство компаний сектора, не публиковал результаты по МСФО или операционные показатели с начала украинского кризиса. Хотя отчасти это отражено в высокой стоимости капитала (20%), отсутствие отчетности в дальнейшем будет понижать уверенность в прогнозах нашей модели.

Основные изменения

Мы улучшили прогноз по дивидендам за 2022 г. в основном в результате повышения оценки фактической цены реализации относительно указанных цен на Urals, при этом наш прогноз выплат за 2023 г. повышен за счет продажи ISAB и повышения прогнозов добычи. По сравнению с консенсусом мы немного пессимистичны в отношении 2022 г. и 2023 г., но оптимистичны по поводу 2024 г.

Оценка и рекомендация

Мы повышаем целевую цену по бумагам ЛУКОЙЛа на 42% до 6 100 руб. за акцию в основном из-за более высоких прогнозов по дивидендам, улучшающих нашу оценку по DDM. Мы повышаем рекомендацию до «Покупать» (ранее «Держать») при избыточной доходности 25%. Наш прогноз по дивидендам на 2023 г. составляет 505 руб. на акцию с доходностью около 12%.

Роснефть

Мы повышаем целевую цену по акциям Роснефти на 31%, до 470 руб. за акцию и подтверждаем рекомендацию «Держать». Наши прогнозы дивидендов на 2023–2024 гг. повышаются, так как рост производства и ослабление рубля улучшают прогнозы прибыли.

Драйверы роста

• Долгосрочная история роста по-прежнему актуальна. Флагманский проект Роснефти «Восток Ойл» должен начать добычу в 2024 г., а нефть будет отправляться напрямую в Азию по Северному морскому пути, что обеспечит значительный рост и диверсификацию экспорта на среднесрочном горизонте. Отметим, что активное бурение в России в 2022 г., увеличившись на 8% г/г до исторического максимума, поддерживает мнение, что этот проект будет реализован в полном объеме.

• Дивидендные перспективы 2023 г. улучшаются. Наши прогнозы дивидендов на 2023–2024 гг. заметно повышены в свете улучшения наших ожиданий в отношении объемов производства и цен реализации. Наш прогноз дивидендов на 2023 г. повышен на 63%, до 34 руб. на акцию (доходность порядка 9%), а прогноз на 2024 г. — на 45% до 61 руб. на акцию с доходностью около 16%.

Ключевые риски

• Усиление санкционных рисков. Государственная Роснефть как лидер нефтедобычи в России играет важную роль в российской экономике, поэтому инициативы по введению нефтяного эмбарго и ограничению цен могут отразиться на компании больше, чем на других.

• Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Роснефти будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

Основные изменения

Улучшение наших прогнозов прибыли и дивидендов на 2022–2024 гг. связано с улучшением цен реализации нефти относительно котировок Urals, ослаблением рубля и корректировкой модели после частичной публикации результатов за 2022 по МСФО. Мы несколько более оптимистичны консенсуса в отношении 2022 г., более пессимистичны по поводу 2023 г. и гораздо более оптимистичны в отношении 2024 г., возможно, благодаря более благоприятным прогнозам в части макроэкономики и объемов производства.

Оценка и рекомендация

Повышаем целевую цену с ослаблением рубля, сохраняем «Держать». Мы повышаем целевую цену по DDM на 31%, до 470 руб. за акцию Роснефти в результате снижения прогнозов по рублю и улучшения дивидендных перспектив. Мы подтверждаем рекомендацию «Держать», учитывая невысокую дивдоходность на 2023 г. — около 9%.

Газпром

Мы повышаем целевую цену по бумагам ключевого производителя газа Газпрома на 6%, до 190 руб. за акцию и сохраняем рекомендацию «Держать». Мы прогнозируем дивидендную доходность на уровне 12% на 2023–2024 гг. после того, как понизили наши дивидендные ожидания в связи с потенциальными потерями по искам в европейском арбитражном суде.

В отличие от нашего взгляда на российскую нефтяную промышленность, мы обеспокоены долгосрочными перспективами газовой отрасли. Мы считаем, что европейская экспортная франшиза Газпрома уже полностью не восстановится после текущего кризиса, а растущий экспорт в Китай не сможет в полной мере компенсировать эти потери, однако оставшийся бизнес все еще имеет большую ценность.

Драйверы роста

• Китай отчасти компенсирует потерю европейского бизнеса в долгосрочном плане, потенциальный катализатор. Поставки по Силе Сибири – 1 в этом году вырастут на 7 млрд куб. м до 22 млрд куб. м и до 38 млрд куб. м в 2025 г. после того, как в конце прошлого года трубопровод был продлен до Ковыктинского месторождения, а недавнее соглашение по Дальнему Востоку добавит 10 млрд куб. м в ближайшие годы. Важно, что после визита китайского лидера Си Цзиньпина в Москву соглашение по поставкам 50 млрд куб. м по Силе Сибири – 2, по всей видимости, будет подписано — это сильный катализатор. Мы повышаем вероятность такого события с 50% до 80%.

• Давление со стороны налогов может немного ослабнуть. Хотя Газпрому, скорее всего, по-прежнему придется платить 600 млрд руб. (около $8 млрд) дополнительных налогов каждый год в течение трех лет, обвал европейских цен на газ имеет позитивное влияние, так как уменьшает давление в части потенциальных новых дополнительных налогов со стороны государства.

• Мы полагаем, что по итогам 2023 г. дивиденды составят 20 руб. на акцию с доходностью 12%. Мы понизили наши дивидендные ожидания в связи с потенциальными потерями по искам в европейском арбитражном суде.

Ключевые риски

• Невероятно высокие цены на газ в Европе стремительно упали. Мы никогда не рассчитывали на то, что экстремально высокие цены на газ, наблюдаемые с августа 2021 г., сохранятся навсегда, но в условиях теплой зимы обвал цен с $1 500/тыс. куб. м в декабре до уровня ниже $500/тыс. куб. м. произошел поразительно быстро.

• Европейский экспорт упадет до многолетнего минимума и может не восстановиться. Мы сохраняем прогноз экспорта в Европу на уровне 60 млрд куб. м в 2023 г. после предполагаемых 85 млрд куб. м в 2022 г. и 175 млрд куб. м в 2021 г. Такая значительная потеря доли рынка будет в лучшем случае лишь отчасти восстановлена после завершения украинского кризиса.

Основные изменения

Оценки на текущий год продолжают снижаться вместе с ценами на газ. Наш прогноз EBITDA на 2023 г. снижен на 10% из-за продолжающейся коррекции европейских цен на газ, которые еще больше упали с даты нашего недавнего отчета, однако мы повышаем прогноз чистой прибыли после переоценки некоторых показателей ниже операционной прибыли. Консенсус, по всей видимости, отстает от наших пониженных прогнозов на 2023–2024 гг.

Оценка и рекомендация

Наша целевая цена по бумагам Газпрома повышена на 6% до 190 руб. за акцию при пересчете нашей модели. Учитывая избыточную доходность -8%, мы подтверждаем рекомендацию «Держать». Мы полагаем, что по итогам 2023 г. дивиденды составят 20 руб. на акцию с доходностью 12%.

Газпром нефть

Мы повышаем целевую цену по акциям нефтедобывающей компании Газпром нефть на 36%, до 640 руб. за акцию, и рекомендацию до «Покупать». Промежуточные дивиденды свидетельствуют о прибыли выше среднего, и мы полагаем, что материнская компания Газпром может потребовать более высоких выплат, что повышает нашу целевую цену.

Драйверы роста

• Сильные дивиденды за 9 месяцев 2022 указывают на высокий потенциал прибыли. Рекордные промежуточные дивиденды Газпром нефти в размере 69,8 руб. на акцию подразумевает чистую прибыль около $9,2 млрд в I–II кварталах 2022, что превышает рекордную чистую прибыль за 2021 г. — $6,8 млрд.

• Долгосрочная история роста еще актуальна. Газпром нефть реализует ряд проектов роста — проект «Зима», нефтяные оторочки сверхгигантских газовых месторождений Газпрома и другие. Среднесрочные препятствия для достижения этого роста представлены внешними факторами (нефтяные эмбарго, ограничения ОПЕК+) и не связаны с производственными мощностями на месторождениях.

• Дивидендные перспективы. Мы полагаем, что, столкнувшись со снижением экспортной выручки в Европе, Газпром может потребовать от Газпром нефти выплаты дивидендов в размере более предусмотренного дивидендной политикой уровня в 50% чистой прибыли. Мы повышаем долгосрочный прогноз по дивидендам до 75%, а целевую цену по DDM — на 120 руб. за акцию.

Ключевые риски

• Нестабильный рост прибыли, отсутствие отчетности. Газпром нефть не публиковала результаты по МСФО или операционные показатели с начала украинского кризиса. Мы полагаем, что рекордно высокая прибыль в 2022 г. связана с ценой реализации нефти, которая значительно превышает котировки Urals. Следовательно, рост доходов носит временный характер.

• Усиление санкционных рисков. Статус «дочки» российского государственного газового монополиста означает, что для Газпром нефти усилия по обеспечению соблюдения эмбарго ЕС на поставки нефти и нефтепродуктов, а также потолка цен ЕС и США могут оказаться непропорционально серьезными.

Основные изменения

Наши прогнозы на 2022 г. повышены в связи с более высокими объемами реализации нефти, но снижены на 2023 г. и 2024 г. из-за изменений налогообложения относительно цен на нефть и недавнего падения мировых цен. Наши прогнозы по большей части превышают консенсус-оценки на 2022 г. и совпадают с ними на 2023 г., но намного опережают консенсус на 2024 г., что, как мы полагаем, связано с сильно отличающимися макроэкономическими прогнозами.

Оценка и рекомендация

Мы повысили целевую цену по акциям нефтедобывающей компании Газпром нефть на 36%, до 640 руб. за акцию, и теперь рекомендуем «Покупать» бумагу, ключевой драйвер — улучшение долгосрочных ожиданий по дивидендам. Наш прогноз дивидендов на 2023 г. составляет 46 руб. на акцию с доходностью 10%.

НОВАТЭК

Наша целевая цена по акциям газовой компании НОВАТЭК повышается на 7%, до 1 500 руб. за акцию, при этом рекомендация «Покупать» сохраняется, несмотря на существенное понижение наших прогнозов на 2023–2024 гг. после падения цен на газ в Европе.

Для НОВАТЭКа потеря доступа к зарубежной технологии сжижения стала ударом по амбициозным планам роста производства СПГ, но мы считаем, что собственная технология «Арктический каскад» может стать доступной альтернативой.

Драйверы роста

• Обский СПГ — инвестрешение вероятно во II–III кварталах 2023. В ближайшее время динамика котировок НОВАТЭКа может зависеть от позитивных новостей вокруг планов роста производства СПГ. В частности, мы считаем, что шансы на принятие окончательного инвестиционного решения по Обскому СПГ, основанному на технологии «Арктический каскад», к концу года весьма высоки.

• Старт производства на Арктик СПГ – 2 вероятен в декабре. Первая линия Арктик СПГ – 2, согласно графику, будет отбуксирована из порта на полуостров Гыдан в августе, а старт производства, предположительно, состоится в декабре.

• Мы прогнозируем дивиденды на 2023 г. в размере 75 руб. на акцию с доходностью около 7%.

Ключевые риски

• Эмбарго на нефтепродукты – влияние может быть существенным. НОВАТЭК добывает нефть в относительно небольших объемах, однако производство газового конденсата достаточно весомое, и значительная часть выпуска отправляется на экспорт в виде нафты и дизеля из комплекса «Усть-Луга». Операции предприятия из-за введения Европой эмбарго на нефтепродукты могут быть нарушены, хоть и временно.

• Масштабирование «Арктического каскада» может оказаться сложной задачей. Мы считаем, что НОВАТЭК, возможно, решил большинство проблем, возникших с момента запуска 4-й линии на Ямал СПГ (мощностью 1 млн т в год), которую можно считать тестовой площадкой для технологии «Арктический каскад», но все же увеличить его мощность до 2,5 млн т в год, необходимых для обеспечения рентабельности Обского СПГ, может оказаться сложной задачей.

Основные изменения

Наши прогнозы на 2023 г. и 2024 г. снижены из-за укрепления рубля, что приводит к снижению стоимости продаж российского газа в долларах, падения цен на газ в Европе и более низкой, чем мы ожидали, цены на нефть Brent и международные нефтепродукты с начала года.

Оценка и рекомендация

Наша целевая цена по бумагам НОВАТЭКа повышена на 7%, до 1 500 руб. за акцию, при пересчете модели на три месяца вперед. Мы подтверждаем рекомендацию «Покупать» и прогнозируем дивиденды на 2023 г. в размере 75 руб. на акцию с доходностью около 7%.

Сургутнефтегаз-ао и -ап

Наша целевая цена по обыкновенным и привилегированным акциям нефтедобывающей компании Сургутнефтегаз выросла на 16% и 25%, до 22 руб. и 40 руб. за акцию соответственно. Мы повышаем рекомендацию по префам до «Покупать», но сохраняем «Продавать» по обычке. Корпоративное управление вопросов не вызывает, а добыча рано или поздно вернется на докризисный уровень, однако долгосрочный потенциал роста сдерживается ограниченным портфелем новых проектов.

Драйверы роста

• Относительно низкая известность компании может снизить риски. Сургутнефтегаз — средняя по размеру российская нефтяная голубая фишка, она редко упоминается в прессе. Благодаря этому санкционные риски для нее ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром нефть.

• Дивиденды по префам обеспечивают рублевый хедж. Устав Сургутнефтегаза предписывает коэффициент выплат по префам в 40%. Между тем чистая прибыль подвержена волатильности рубля из-за наличия на балансе чистых денежных средств в объеме около $50 млрд (на 90% обычно представлены в иностранной валюте). Таким образом, дивиденды по привилегированным акциям могут резко расти в годы сильной девальвации рубля. Дальнейшая девальвация национальной валюты в 2023 г. приведет к росту дивидендных ожиданий по Сургутнефтегазу-ап.

Ключевые риски

• Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Сургутнефтегаза будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

• Дивиденды по обычке вряд ли вырастут в обозримом будущем. Устав Сургутнефтегаза не требует минимальной выплаты по обыкновенным акциям, и компания традиционно выплачивает по бумаге низкий и очень медленно растущий стабильный дивиденд.

Основные изменения

Наш прогноз чистой прибыли на 2022 г. подскочил до $4 млрд под влиянием обвала рубля в конце декабря, тогда как наши ожидания на 2023–2024 гг. повысились с учетом более слабого рубля и более высоких цен реализации. Консенсус, вероятно, еще не внес корректировки по рублю в прогнозы на 2022 г., и наши ожидания значительно выше ожиданий рынка как на 2023 г., так и 2024 г.

Оценка и рекомендация

Наша целевая цена по обыкновенным и привилегированным акциям нефтедобывающей компании Сургутнефтегаз выросла на 16% и 25%, до 22 руб. и 40 руб. за акцию соответственно, с учетом повышения краткосрочных цен реализации нефти и ослабления рубля. При избыточной доходности -25% и +18% мы подтверждаем рекомендацию «Продавать» по Сургутнефтегаз-ао, но повышаем рекомендацию по Сургутнефтегаз-ап до «Покупать». Наши прогнозы дивидендной доходности на 2022 г. составляют около 4% и 13% соответственно, что подчеркивает относительную ценность привилегированных акций.

Татнефть-ао и -ап

Мы повышаем целевые цены по обыкновенным и привилегированным акциями нефтяной компании Татнефть на 33% и 39%, до 610 руб. и 570 руб. за акцию соответственно, и повышаем рекомендации по обеим до «Покупать» (ранее «Держать»). Татнефть выплачивает хорошие дивиденды, но ее существенный потенциал роста на данный момент ограничен внешними факторами.

Драйверы роста

• Новая Стратегия-2030 подтверждает долгосрочную историю роста. В сентябре 2022 г. совет директоров Татнефти одобрил новую стратегию развития до 2030 г., повысив целевой долгосрочный уровень добычи нефти на 5%, до 810 тыс. барр. в сутки, что значительно выше максимума компании в современной истории в 585 тыс. барр. в сутки, зафиксированного в 2019 г. Главная среднесрочная проблема для достижения этого роста связана с логистикой (нефтяное эмбарго ЕС, ограничения ОПЕК+), но мы закладываем целевой уровень добычи в нашу обновленную модель.

• Меньше известность компании — ниже санкционные риски. Татнефть — самая маленькая нефтяная компания из российских голубых фишек, головной офис расположен вдали от Москвы. Благодаря этому для нее санкционные риски немного ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром нефть.

• Единственная российская нефтяная компания, опубликовавшая полные результаты по МСФО. Татнефть опубликовала результаты по МСФО за первое полугодие и весь 2022 г., хотя и без традиционного анализа результатов и финансового положения от менеджмента. На этом фоне Татнефть имеет значительное преимущество перед аналогами, лишь немногие из которых опубликовали даже основные финансовые показатели.

• Дивиденды: недавно опубликованные результаты Татнефти по МСФО за 2022 г. оказались на удивление сильными, что улучшило прогноз выплат как на 2022 г., так и на 2023 г. Кроме того, поскольку Татнефть является единственной российской нефтегазовой компанией, предоставляющей полную отчетность по МСФО, уровень неопределенности в отношении дивидендов Татнефти несколько ниже, чем у ее аналогов.

Ключевые риски

Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Татнефти будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

Основные изменения

В отличие от прогнозов по другим российским нефтяным компаниям, наши прогнозы по ключевым финансовым показателям Татнефти на 2022–2024 гг. изменены незначительно. Изменения в оценках на 2022 г. связаны с публикацией результатов Татнефти по МСФО. Наши оценки ниже консенсуса на 2023 г., но превышают его на 2024 г., как и в случае с другими российскими нефтяными компаниями.

Оценка и рекомендация

Наша целевая цена по Татнефти-ао выросла на 33%, до 610 руб., по Татнефти-ап — на 39%, до 570 руб., в основном из-за более слабого прогноза по рублю. Учитывая избыточную доходность 55% и 40% соответственно, мы повышаем рекомендацию по префам и обычке до «Покупать» (ранее «Держать»).

Металлургия и добыча

Фокус на возобновлении дивидендов

Рекомендация «Покупать», средний потенциал роста — 62%

Фавориты: Северсталь, ММК, Мечел

Мы ожидаем восстановления дивидендной истории у компаний сектора металлургии и добычи. Большинство из них перестали выплачивать дивиденды в основном из-за минимизации санкционных рисков. В результате в прошлом году было накоплено достаточно денежных средств, которые могут быть направлены на выплату дивидендов, учитывая низкую долговую нагрузку большинства компаний. Кроме того, первые окончательные дивиденды за 2022 г., рекомендованные ФосАгро, должны послужить примером для других компаний сектора.

Мы по-прежнему позитивно смотрим на сталелитейные и угольные компании в свете возобновляющегося роста экономики Китая, а также ожидаемого повышения внутренних цен, которые пока отстают от мировых котировок. Рост спроса на «зеленые» металлы в сочетании с ослаблением рубля должен поддержать производителей цветных металлов. Вместе с тем жесткая монетарная политика ФРС может сжать мировой спрос на драгоценные металлы, тогда как рост потребления в России после отмены НДС, вероятно, поможет продажам производителей золота. Мы ожидаем смешанную динамику мировой ювелирной отрасли, поскольку высокая инфляция в США оказывает давление на спрос, но восстановление в Китае в какой-то мере может компенсировать снижение.

Наши фавориты — Северсталь, Мечел и ММК со ставкой на рост цен на сталь и уголь. Кроме того, ожидаемый валютный курс позволит компаниям сохранить прибыльность экспорта и даже может вызвать рост продаж за рубежом.

Норильский никель

Мы повышаем целевую цену по бумагам мирового производителя цветных металлов Норильского никеля на 10%, до 22 000 руб. за акцию, и рекомендацию до «Покупать». Отметим, что новая дивидендная политика — 100% свободного денежного потока в нашем базовом сценарии — должна стать сильным катализатором для бумаги и обеспечить дивдоходность 9–11%.

Взгляд на компанию

Стабильный спрос на цветные металлы в мире позволит высвободить оборотный капитал. Ожидается, что постепенное увеличение продаж электромобилей в рамках глобальной «зеленой» повестки, а также перебои в поставках в Латинской Америке поддержат спрос на металлы Норникеля. Поэтому мы полагаем, что в этом году оборотный капитал компании сократится как минимум наполовину, что должно привести к увеличению дивидендов.

Драйверы роста

Ждем двузначную дивдоходность, несмотря на отрицательный свободный денежный поток в 2022 г. Недавно мы проанализировали 8 сценариев для дивидендов Норникеля и определили, что в ближайшие годы дивидендная доходность по бумагам компании может составить 9–11%. Мы считаем, что дивиденды за 2022 г. будут скорректированы на оборотный капитал, если выплаты наконец перейдут на свободный денежный поток, и Норникелю могут потребоваться заемные средства для выплаты дивидендов.

Ключевые риски

Ограничения для бизнеса, замедление мировой экономики. Мы сомневаемся в вероятности первого тезиса, поскольку Норникель — один из главных мировых поставщиков палладия (38% мирового предложения, по данным на 2021 г.) и никеля (6%). Серьезные ограничения производства могут привести к значительным проблемам в ряде отраслей. Вместе с тем геополитическая напряженность и теоретическое ухудшение мировой экономики могут представлять риски для потребления металлов.

Основные изменения

Высвобождение оборотного капитала при высоком спросе на металлы. Мы считаем, что крупное повышение оборотного капитала в прошлом году сменится высвобождением в 2023 г., что должно дать положительный FCF для акционеров. Кроме того, мы снизили прогноз программы капвложений после пиковых уровней в 2023–2025 гг.

Оценка и рекомендация

Мы повысили целевую цену по акциям Норникеля по модели дисконтированных денежных потоков (DCF) на 10%, с 20 000 руб. за акцию до 22 000 руб. Кроме того, мы повысили нашу рекомендацию по бумаге до «Покупать», ожидая в долгосрочной перспективе роста свободного денежного потока на фоне снижения капрасходов, которые должны вернуться к нормальным уровням.

РУСАЛ

Мы понизили целевую цену по акциям одного из ключевых производителей алюминия в мире РУСАЛ на 3%, до 61 руб. за акцию, и подтверждаем рекомендацию «Покупать». Мы видим уверенный мировой спрос на алюминий и ожидаем, что возможность регулярных дивидендных выплат послужит сильным катализатором котировок компании.

Взгляд на компанию

РУСАЛ продолжает поставлять алюминий по всему миру без серьезных сбоев. По нашим оценкам, компания работает на полную мощность и может перенаправить выпавшие объемы из США (4,6% выручки, по данным за 2022 г.) на рынки Азии. Кроме того, ожидаемые дивиденды Норникеля должны привести к дальнейшему снижению долговой нагрузки.

Драйверы роста

Мы считаем, что благодаря описанным выше факторам соотношение Чистый долг/EBITDA компании в среднесрочной перспективе будет на уровне 1,5–2x. В результате РУСАЛ в ближайшем будущем сможет возобновить регулярные дивиденды с доходностью не менее 5–7%.

Ключевые риски

В прошлом году европейские заводы (5% мирового производства без РУСАЛ) сократили производство алюминия на 13% г/г на фоне роста энергозатрат. Однако ситуация на рынке природного газа, где цены упали более чем в 7 раз с пика августа 2022 г., позволяет европейской промышленности постепенно возобновлять производство.

Основные изменения

Ожидаемое ослабление рубля (против предыдущего прогноза) вместе с сокращением денежных затрат (после аномально высоких в прошлом году) приведет к росту прибыли РУСАЛ в 2023 г. В долгосрочной перспективе стабильные цены на алюминий и дивиденды Норникеля, как мы и ожидали, будут играть ключевую роль в устойчивом свободном денежном потоке.

Оценка и рекомендация

Мы снижаем нашу целевую цену по DCF (дисконтированные денежные потоки) на 3%, с 63 руб. за акцию до 61 руб. Мы по-прежнему ожидаем потенциал роста котировок более чем на 45% и подтверждаем рекомендацию «Покупать».

Северсталь

Мы подтверждаем рекомендацию «Покупать» по акциям нашего фаворита Северсталь и повышаем целевую цену на 7%, до 1 600 руб. за акцию. Мы ожидаем, что российские цены на сталь сократят разрыв с мировыми бенчмарками, которые должны остаться сильными на фоне ускорения роста китайской экономики. Слабый рубль и начало строительного сезона в России также служат факторами поддержки.

Взгляд на компанию

В РФ наступает строительный сезон, Турция продолжает восстанавливаться после разрушительного землетрясения, а экономика Китая ускоряется. Эти факторы служат мощными стимулами роста. В 2022 г. Северсталь продала более 80% своей продукции внутри страны, но российские цены на сталь пока не догнали мировые.

Драйверы роста

• Сильная динамика внутреннего спроса. Цены на г/к прокат и арматуру уже выросли (+8% и +24% за последние 3 месяца), но дисконт к экспортному паритету остается на уровне 15–20%. Начинается строительный сезон, что должно поддержать дальнейший пересмотр цен в сторону повышения как на плоский, так и на сортовой прокат.

• Ускорение китайской экономики. В 2022 г. ВВП Китая вырос на 3%, а в 2023 г. власти страны планируют рост на 5% (возможно, за счет стимулов). Сильная динамика вызовет активную промышленную и строительную деятельность и должна поддержать цены на сталь на текущих уровнях или выше.

• Рост экспорта в дружественные страны. Рост цен в Турции и Китае может вернуть положительную рентабельность экспорта. Для Северстали это шанс восстановить свои поставки за рубеж с минимумов 2022 г., вызванных неблагоприятными экспортными ценами и укреплением рубля.

• Мы ожидаем, что в среднесрочной перспективе Северсталь возобновит выплату дивидендов.

Ключевые риски

Снижение курса рубля (+18% к доллару за последние три месяца) поддерживает экспортную рентабельность и способствует росту внутренних цен, которые отстают от мировых бенчмарков. Укрепление рубля может ударить по выручке и размыть рентабельность.

Основные изменения

Ослабление рубля и рост цен на сталь поддержат прибыль. Ключевой вклад в финансовые показатели Северстали с момента выхода нашего последнего отчета сыграли рубль и рост цен на сталь.

Оценка и рекомендация

Мы повышаем нашу целевую цену акций Северстали по модели DCF на 7%, с 1500 руб. за акцию до 1 600 руб., с потенциалом роста 52%. Рекомендация — «Покупать».

НЛМК

Мы повышаем целевую цену акций НЛМК на 18%, до 200 руб. за акцию, и подтверждаем рекомендацию «Покупать». Поддержку бизнесу компании должен оказать рост цен на сталь на фоне ускорения роста ВВП Китая, слабый рубль и уверенный внутренний спрос в России.

Взгляд на компанию

Предстоящее сезонное увеличение спроса в строительном секторе, восстановление Турции после землетрясения и ожидаемое ускорение китайской экономики в 2023 г. поддержат бизнес НЛМК. Внутренние цены на сталь растут, но это еще не предел.

Драйверы роста

• Сильная динамика внутреннего спроса. Цены на г/к прокат и арматуру уже выросли (+8% и +24% за последние 3 месяца), но дисконт к экспортному паритету остается на уровне 15–20%. Начинается строительный сезон, что должно поддержать дальнейший пересмотр цен в сторону повышения как на плоский, так и на сортовой прокат.

• Ускорение китайской экономики. В 2022 г. ВВП Китая вырос на 3%, а в 2023 г. власти страны планируют рост на 5% (возможно, за счет стимулов). Сильная динамика вызовет активную промышленную и строительную деятельность и должна поддержать цены на сталь на текущих уровнях или выше.

• Увеличение экспорта в дружественные страны. Рост цен в Турции и Китае может вернуть положительную рентабельность экспорта. Для НЛМК это шанс восстановить свои поставки за рубеж с минимумов 2022 г., вызванных неблагоприятными экспортными ценами и укреплением рубля.

• Мы также не исключаем, что в среднесрочном плане НЛМК может вернуться к выплате дивидендов.

Ключевые риски

• Новые ограничения, слябы могут оказаться под угрозой полного закрытия. Компании придется искать рынки сбыта для 2,4 млн т слябов после вступления в силу ограничений ЕС. Мы считаем, что отсутствие альтернативных направлений чревато снижением целевой цены на 10%.

• Укрепление рубля может навредить выручке и размыть рентабельность.

Основные изменения

НЛМК остается одним из ключевых экспортеров стали и в основном поставляет на мировые рынки полуфабрикаты. Как следствие, компания довольно сильно подвержена влиянию валютных колебаний, и ослабление российской валюты должно поддержать прибыль НЛМК.

Оценка и рекомендация

Мы повышаем целевую цену акций НЛМК по модели DCF на 18%, с 170 руб. за акцию до 200 руб. Рекомендация — «Покупать».

ММК

Мы повышаем целевую цену по бумагам MMK на 15%, до 63 руб. за акцию, с рекомендацией «Покупать». Мы оптимистично смотрим на показатели российского рынка плоского проката, который хорошо себя показал в 2022 г., и ожидаем устойчивость в 2023 г. за счет стабильного спроса со стороны строителей. ММК исторически наиболее ориентирован на внутренний рынок и должен получить поддержку от сокращения дисконта российских цен на сталь к мировым.

Взгляд на компанию

Сильная динамика внутреннего рынка на фоне роста мировых цен. Предстоящие сезонный рост строительства в РФ, восстановление Турции после землетрясения и ожидаемое ускорение китайской экономики в 2023 г. поддержат бизнес ММК. Отметим, что обычно компания продает не менее 80% своей стальной продукции в РФ, поэтому еще не до конца реализовала потенциал в виде сокращения отставания внутренних цен от мировых.

Драйверы роста

• Сильная динамика внутреннего спроса. Цены на г/к прокат и арматуру уже выросли (+8% и +24% за последние три месяца), но дисконт к экспортному паритету остается на уровне 15–20%. Начинается строительный сезон, что должно поддержать дальнейший пересмотр цен в сторону повышения как на плоский, так и на сортовой прокат.

• Ускорение китайской экономики. В 2022 г. ВВП Китая вырос на 3%, а в 2023 г. власти страны планируют рост на 5% (возможно, за счет стимулов). Сильная динамика вызовет активную промышленную и строительную деятельность и должна поддержать цены на сталь на текущих уровнях или выше.

• Рост экспорта в дружественные страны. Рост цен в Турции и Китае может вернуть положительную рентабельность экспорта. Для ММК это шанс восстановить свои поставки за рубеж с минимумов 2022 г., вызванных неблагоприятными экспортными ценами и укреплением рубля.

• На наш взгляд, ММК может вернуть дивиденды в среднесрочной перспективе.

Ключевые риски

Разворот недавнего тренда на ослабление курса российской валюты (+18% к доллару за последние три месяца) может негативно сказаться на экспортной и отчасти внутренней выручке ММК, а также размыть рентабельность.

Основные изменения

Помимо изменения наших оценок курса рубля, мы ожидаем, что в 2023–2024 гг. внутренние тарифы на сталь вырастут на 7% по сравнению с нашим предыдущим прогнозом.

Оценка и рекомендация

Мы поднимаем нашу целевую цену акций ММК по модели DCF на 15%, с 55 руб. за акцию до 63 руб. Потенциал роста — 55%, рекомендация «Покупать».

Мечел

Мы повышаем целевую цену акций Мечела на 30%, с 500 руб. за акцию до 650 руб., и подтверждаем рекомендацию «ПОКУПАТЬ» в свете слабого рубля и роста цен на коксующийся уголь.

Взгляд на компанию

Мы ожидаем, что Мечел продолжит сокращать долг в основном за счет расширения угольного сегмента, что должно стать сильным катализатором для акций. В то же время стальной сегмент также выглядит стабильно благодаря акценту на внутренний рынок и демонстрирует хорошую динамику на фоне предстоящего строительного сезона. Мы не ожидаем дивидендов в ближайшее время, поскольку полагаем, что Мечел сейчас будет уделять основное внимание снижению долга и инвестпрограмме.

Драйверы роста

• Рост поставок коксующегося угля, снижение долга. У Мечела есть мощности для увеличения объемов угольного бизнеса и экспорта на азиатские рынки. Недавно компания сообщила о повышении добычи угля на Якутугле на 50% к 2024 г. Это, как ожидается, добавит 20% к общему объему добычи.

• Сохранение длительного периода роста цен в РФ. Недавнее повышение цен на арматуру (+24% для Центральной России за 3 месяца) сохранится с началом строительного сезона. Сортовой прокат преобладает в структуре стальной выручки Мечела (57% в 2021 г.), что поможет компании получить поддержку от предстоящего роста внутренних цен.

• Дивиденды: компания вряд ли вернется к дивидендным выплатам в ближайшем будущем, поскольку, вероятно, будет уделять основное внимание снижению долга и инвестпрограмме.

Ключевые риски

Снижение цен на уголь. Мы полагаем, что такой сценарий маловероятен в среднесрочной перспективе, поскольку китайская экономика начинает набирать темпы и динамика стального сектора должна быть благоприятной. Тем не менее при дефиците энергоносителей в ходе восстановления экономики возможны ограничения в производстве стали и снижение спроса на уголь.

Основные изменения

Мы повысили оценки финансовых показателей Мечела в краткосрочном прогнозе в свете ослабления рубля, а также повышения экспортных цен на уголь и внутренних цен ввиду устойчивого спроса в России и повышения активности в металлургическом секторе в Китае.

Оценка и рекомендация

Наша целевая цена по DCF для обыкновенных и привилегированных акций Мечела выросла на 30%, до 650 руб. за акцию, при этом у бумаги самый высокий потенциал роста среди аналогов в секторе — более чем в 4 раза для обычки и префа. Отметим при этом, что у компании слишком низкий коэффициент P/E (менее 1x), а дивиденды маловероятны. Рекомендация — «Покупать».

Распадская

Мы сохраняем рекомендацию «Покупать» по бумагам Распадской и повышаем целевую цену на 10%, до 760 руб. за акцию, в ожидании роста цен угля в РФ до мировых на фоне роста отгрузок с минимумов 2022 г. и ослабления рубля, что должно способствовать восстановлению более низкого уровня издержек и повышению рентабельности.

Взгляд на компанию

Распадская — компания с устойчивым угольным бизнесом и почти равным распределением (50/50) между российским и азиатским рынком по объемам продаж концентрата. Компания ориентирована на внутренний рынок угля, где цены остаются достаточно благоприятными. На наш взгляд, Распадская должна решить логистические вопросы с экспортом и удлинением цепей поставок (влияет на оборотный капитал), восстановить объемы продаж и оборотного капитала.

Драйверы роста

• Стоимость в РФ догонит повышенные глобальные цены коксующегося угля. Цена коксующегося угля FOB Австралия остается выше $300 за т с начала 2023 г., в то время как цена FCA Россия ниже $150 за т. Исторически у местных цен премия 8–10% к мировым. Это подтверждает нашу точку зрения, что в будущем должен быть значительный рост.

• В среднесрочной перспективе ожидается рост производства. Мы прогнозируем, что Распадская будет следовать своему амбициозному плану по постепенному увеличению добычи до 30 млн т (+29% к уровням 2021 г.) в течение 8–10 лет и укреплению своих позиций на мировых рынках.

• Сильные балансовые показатели указывают на хорошие возможности для выплаты дивидендов, но из-за ограничений с получением дивидендов у ключевого акционера, лондонской Evraz plc, сроки начала выплат под вопросом.

Ключевые риски

Риски снижения цен на уголь. Мы считаем, что этот сценарий маловероятен в краткосрочном периоде ввиду того, что экономика Китая начинает набирать темп, и сектор стали должен показать хорошую динамику. Тем не менее дефицит энергоносителей на фоне восстановления экономики может привести к ограничению выпуска стали и снижению спроса на уголь.

Основные изменения

Финансовые прогнозы Распадской улучшились на фоне ослабления рубля и роста цен на уголь в ожидании устойчивого спроса в России и оживления в китайском металлургическом секторе.

Оценка и рекомендация

Мы повышаем целевую цену акций Распадской по DCF на 10%, с 690 руб. за акцию до 760 руб. Рекомендация — «Покупать».

Полюс

Мы повысили целевую цену по бумагам золотодобывающей компании Полюс на 67%, до 15 000 руб. за акцию, в первую очередь ввиду ослабления рубля и улучшения прогнозов цены золота. Полюс — долгосрочная ставка на цены на золото. Мы ожидаем, что возобновление выплат дивидендов и запуск «Сухого Лога» станут сильными катализаторами для бумаги.

Взгляд на компанию

Полюс — это ставка на долгосрочный рост с запуском мегапроекта «Сухой Лог» в 2028–2029 гг. Как ожидается, он должен обеспечить по меньшей мере двукратный рост EBITDA. Помимо этого, три новых проекта на старых месторождениях (два на Куранахском и один на Наталкинском) могут, по нашей оценке, обеспечить рост EBITDA на 20–25% к 2026–2027 гг. Ближайшие перспективы дивидендов прояснятся в следующие пару месяцев, по выплатам уже накопилась потенциальная дивдоходность — 8%.

Драйверы роста

• Запуск новых проектов. Как мы упомянули выше, разрабатываемые компанией новые проекты должны обеспечить рост прибыли на 50–80% за четыре-пять лет.

• Возвращение к выплате дивидендов. Мы ожидаем, что компания возобновит регулярные выплаты дивидендов ввиду нормализации работы и с появлением новых каналов сбыта. Потенциальная доходность за второе полугодие 2021–2022 гг. составит около 8%, еще 4–5% добавятся к концу 2023 г.

• Рост спроса на золото в России с отменой НДС. Спрос на слитки и монеты в прошлом году вырос в 10 раз до 50 т (15% от совокупной добычи). Такие значения, возможно, будут сохраняться на горизонте 12–18 месяцев с расширением инфраструктуры сбыта — с 1 апреля аффинажные заводы и Гознак получат возможность продавать золото.

Ключевые риски

Продолжение курса жесткой монетарной политики ФРС может оказать давление на цены на золото и серебро в среднесрочном периоде, и пока нет ясности, какие меры будут одобрены в будущем. В любом случае текущие цены на золото в сочетании с ослаблением рубля дают золотодобытчикам возможность генерировать прибыль.

Основные изменения

Полюс как экспортер также сильно зависит от валютного курса, его снижение в сочетании с повышением цен на золото, на наш взгляд, обеспечивает более высокие финансовые результаты.

Оценка и рекомендация

Мы повысили целевую цену бумаг Полюса по DCF на 67%, с 9 000 руб. за акцию до 15 000 руб. Потенциал роста котировок составляет 60%, наша рекомендация — «Покупать».

Полиметалл

Мы сохранили рекомендацию «Держать» по бумагам золотодобывающей компании Полиметалл, но существенно повысили целевую цену: на 52%, до 760 руб. за акцию, в свете ослабления рубля и роста цен на золото. Ожидается, что новые проекты, а также возобновление дивидендных выплат окажут поддержку бумаге.

Взгляд на компанию

Полиметалл активно работает над структурой компании и возможным изменением страны регистрации на «дружественную» юрисдикцию (вероятно, Казахстан). Впоследствии производитель золота рассматривает возможность разделения российских и нероссийских активов и возобновления дивидендов к концу 2023 г.

Драйверы роста

• Проведение редомициляции и возобновление выплаты дивидендов. На Дне инвестора Полиметалл подчеркивал, что вопрос дивидендов станет актуальным после полного перехода в новую юрисдикцию (III–IV кварталы 2023 г.).

• Запуск новых проектов. Новые проекты — Амурский ГМК – 2, Прогноз, Кутын, Ведуга и прочие — позволят компании оптимизировать/увеличить производство металлов и тем самым должны способствовать росту прибыли на 15–20% к 2024–2025 гг.

Ключевые риски

Продолжение курса жесткой монетарной политики ФРС может оказать давление на цены на золото и серебро в среднесрочном периоде, и нет ясности, какие меры будут одобрены в будущем. Несмотря на эту неопределенность, текущие цены на золото в сочетании с ослаблением рубля дают возможность золотодобывающим компаниям получать прибыль.

Основные изменения

С ослаблением рубля и укреплением цен на золото растут показатели прибыли. Полиметалл также сильно зависит от валютного курса, его снижение в сочетании с повышением цен на золото поддерживает оценку прибыли.

Оценка и рекомендация

Наша целевая цена по DCF повышена на 52%, с 500 руб. за акцию до 760 руб. Потенциал роста котировок превышает 40%, наша рекомендация — «Держать».

АЛРОСА

Мы пересмотрели оценки компании и теперь даем рекомендацию «Держать» с повышением целевой цены на 23%, до 70 руб. за акцию. Мы полагаем, что у российского алмазного гиганта при низком уровне долга есть потенциал справиться с усиливающимся геополитическим давлением и риском расширения санкций, поскольку компания по-прежнему играет важнейшую роль в глобальной алмазной отрасли: исторически каждый третий алмаз в мире добыт АЛРОСА.

Взгляд на компанию

Низкий уровень раскрытия информации и сдержанные сигналы американского ювелирного рынка и падающего импорта алмазов в Индию осложняют анализ ситуации, но с учетом ожидаемой в 2023 г. уверенной динамики в Китае даем рекомендацию «Держать».

Драйверы роста

• Больше отчетности и более высокий уровень раскрытия информации. Возвращение АЛРОСА к прежним стандартам раскрытия операционных и финансовых показателей обеспечит прозрачность и может поддержать котировки.

• У компании достаточно ресурсов для выплаты дивидендов, но из-за ограниченной прозрачности непонятно, когда это произойдет.

Ключевые риски

• Краткосрочные дивиденды под угрозой. Увеличение НДПИ на 19 млрд руб. в I квартале 2023 — разовый фактор, но, по нашей оценке, он создает дополнительный риск для дивидендов в ближайшее время.

• Динамика американского рынка бриллиантов. Показатели рынка бриллиантов в США смешанные ввиду высокой базы 2021 г., и в регионах наблюдаются различные настроения. В текущем году на крупнейший ювелирный бриллиантовый рынок могут повлиять ухудшение потребительских настроений по причине высокой инфляции и ожидания рецессии и/или дальнейшее развитие искусственных бриллиантов.

• Изменение потребительских предпочтений. Рынок натуральных алмазов подвержен различным рискам, в том числе изменениям предпочтений после локдаунов и тенденции потребителей делать выбор в пользу впечатлений (например, путешествий), а не покупок. Кроме того, рынок теснят искусственные бриллианты и брендовые украшения.

Основные изменения

Мы повысили финансовые оценки в своей модели в основном с учетом новых макроэкономических допущений и роста спроса на ювелирные изделия с бриллиантами в Азии.

Оценка и рекомендация

Мы поднимаем целевую цену акций АЛРОСА по DCF на 23%, с 57 руб. за акцию до 70 руб., с потенциалом роста 10%. Рекомендация — «Держать».

Финансовый сектор

Ставка на отдельные бумаги

Рекомендация «Покупать», средний потенциал роста — 48%

Фавориты: Сбер, TCS

Мы считаем, что во II квартале 2023 г. ситуация с процентными ставками, а также c качеством активов будет благоприятной для российских банков. По нашим макропрогнозам, ключевая ставка практически не изменится с 7,5% на конец 2022 г. В результате мы ожидаем значительного улучшения финансовых результатов банков по сравнению с 2022 г.

Раскрытие финансовой информации в секторе улучшается, но ее степень варьируется от банка к банку. Некоторые банки стараются предоставлять больше финансовой информации, например, Сбербанк и TCS, которые раскрыли отчетность по МСФО за 2022 г. в марте после паузы (в последний раз были представлены результаты по МСФО за 2021 г.) и установили очень высокие стандарты для отрасли. Сбер также публикует ежемесячные пресс-релизы по РСБУ, что улучшает прозрачность и прогнозируемость.

Кроме того, банки довольно сильно разнятся по уровню капитала и способности возобновить выплату дивидендов. Сбер в марте объявил рекордные дивиденды за 2022 г., тогда как ВТБ необходимо сначала закрыть свои потребности в капитале, а TCS Group вряд ли будет выплачивать дивиденды, так как больше ориентирована на рост. Московская биржа объявила о решении выплатить 30% от чистой прибыли, что станет самыми низкими дивидендами за последние несколько лет.

Таким образом, мы сохраняем избирательный подход к сектору: предпочитаем Сбер («Покупать», целевая цена — 300 руб. за акцию) и TCS («Покупать», целевая цена — 3 700 руб.) как наиболее привлекательные бумаги с фокусом на дивиденды Сбера и стратегию дальнейшего роста TCS.

Мы понижаем рейтинг Московской биржи до «Держать» с неизменной целевой ценой на уровне 140 руб. за акцию, учитывая сильную динамику котировок в последние несколько месяцев. Нас несколько разочаровало решение Московской биржи в отношении дивидендов, в то же время мы ждем от менеджмента более подробной информации о стратегии и следим за развитием событий, что может поддержать инвестиционный кейс компании.

По ВТБ мы сохраняем рекомендацию «Держать», учитывая сохраняющееся умеренное давление из-за допэмиссии акций, запланированной на II квартал 2023 г., как сообщил глава банка.

Что касается МКБ, мы все еще ждем новых финансовых результатов, чтобы оценить последствия рисков, которые реализовались в прошлом году.

Сбер

Сбер остается нашим фаворитом в финансовом секторе с рекомендацией «Покупать», целевая цена — 300 руб. за акцию. Банк сообщил о прибыли в своих результатах по МСФО за 2022 г., несмотря на трудности, а также дал сильные ориентиры на 2023 г.

Взгляд на компанию

Сбер опубликовал результаты по МСФО за 2022 г., которые отразили ожидаемое снижение чистой прибыли до 275 млрд руб. (-78%), возврат на капитал (ROE) составил 5,2% при очень устойчивой позиции капитала — показатель CET1R достиг 14,8% (+90 б.п. г/г).

Кроме того, после перерыва Сбер вернулся к предоставлению ориентиров: прогноз на 2023 г. предполагает высокий ROE (около 20%) на фоне чистой процентной маржи (NIM) на уровне 5,3–5,5%, а также рост комиссий более чем на 10% и все еще умеренный прогноз стоимости риска — 100–130 б.п.

Драйверы роста

Поскольку стратегия Сбера на 2023 г. приближается к завершению, мы ожидаем появления новой с новыми целями от менеджмента. Кроме того, мы отмечаем сильный дивидендный потенциал банка после объявления рекордных выплат за 2022 г. с учетом прочной позиции капитала и возвращением к высокому ROE.

Ключевые риски

Регулирование банковского сектора может еще несколько усилиться, в то время как банки все еще находятся в процессе трансформации и адаптации. Ужесточение регулирования может ограничить выдачу кредитов, а также привести к повышению требований к уровням достаточности капитала.

Основные изменения

Мы оставили прогнозы без изменений, учитывая наш недавний отчет, поскольку результаты по МСФО за 2022 г., а также озвученные ориентиры на 2023 г. не изменили наш текущий взгляд. Мы ожидаем значительного роста чистой прибыли, как показывают последние ежемесячные релизы по РСБУ, при условии отсутствия макроэкономических и других шоков.

Оценка и рекомендация

Мы используем модель роста Гордона с неизменной стоимостью акционерного капитала — 23%. Текущие сильные тенденции, а также ориентиры от менеджмента на 2023 г. позволяют ожидать высокой чистой прибыли. Кроме того, недавно объявленные рекордные дивиденды в 25 руб. на акцию должны оказать поддержку.

ВТБ

Мы подтверждаем рекомендацию «Держать» по акциям ВТБ с целевой ценой 0,023 руб., учитывая ожидания очередной эмиссии акций во II квартале 2023, о которой заявил глава компании. Мы также отмечаем, что с 2021 г. банк не раскрывал финансовую информацию по стандартам МСФО. Что касается дивидендов, мы считаем, что ВТБ необходимо сначала закрыть свои потребности в капитале. Таким образом, в ближайшей перспективе выплат не ожидаем.

Взгляд на компанию

Допэмиссия подразумевает сильное разводнение. В декабре 2022 г. банк объявил о дополнительной эмиссии в размере 30,19 млн акций — такой объем более чем в два раза превышает текущее количество обыкновенных бумаг ВТБ, что подразумевает довольно сильное разводнение. Глава банка также отметил возможность еще одной эмиссии во II квартале 2023.

Драйверы роста

Несмотря на серьезные затруднения в 2022 г., которые привели к довольно значительным потребностям в капитале, текущий 2023 г. может оказаться благоприятным периодом для ВТБ, чему также способствует недавнее приобретение Открытия. Это, в свою очередь, должно увеличить объемы бизнеса, а также обеспечить синергию для второго по величине банка в России.

Ключевые риски

Более слабые, чем ожидалось, макроэкономические показатели могут повлиять на финансовые результаты ВТБ, поскольку будут сдерживать рост кредитования, а также создавать риски для качества активов. Тем не менее текущая докапитализация окажет поддержку.

Основные изменения

Мы не меняем наши прогнозы для ВТБ, учитывая, что банк не раскрывает свою финансовую отчетность по МСФО с 2021 г. В то же время мы все еще прогнозируем возвращение к прибыльности в 2023 г. с сильным ростом чистой прибыли в 2024 г.

Оценка и рекомендация

Мы не меняем нашу модель и сохраняем стоимость акционерного капитала на уровне 24%. Для оценки ВТБ мы используем модель роста Гордона с премией за риск инвестирования в акции 4% на фоне отсутствия отчетности, а также с учетом потребности в капитале. Соответственно, мы сохраняем рекомендацию «Держать» по бумагам ВТБ.

TCS

Мы сохраняем позитивный взгляд на бумаги TCS Group с рекомендацией «Покупать» и целевой ценой 3 700 руб., поскольку недавно введенные санкции, по нашему мнению, ограниченно повлияли на деятельность группы. Диверсификация бизнеса, а также взвешенный подход к кредитованию обеспечивают поддержку в кризисные времена.

Взгляд на компанию

Мы считаем, что TCS, ориентированный на внутренний рынок, в меньшей степени пострадает от недавно введенных санкций. TCS — сильный розничный игрок с растущей клиентской базой, которая в 2023 г. достигла 29 млн, а также диверсифицированным бизнесом, что обеспечивает поддержку в периоды спада. При этом комиссионный доход достиг рекордных показателей в 2022 г., несмотря на проблемы в кредитном бизнесе. TCS вряд ли будет выплачивать дивиденды, так как больше ориентирован на рост.

Драйверы роста

После длинной паузы TCS Group представила финансовые результаты за 2022 г. по МСФО. Чистая прибыль составила 20,8 млрд руб. (-67% г/г) за год и 10,7 млрд руб. за IV квартал 2022, обеспечив 51% годового результата. Менеджмент воздержался от объявления ориентиров на 2023 г., но выпустил пресс-релиз, в котором заявил, что текущие тренды способствуют возвращению рентабельности к уровням до 2022 г. Кроме того, глава группы недавно заявил о потенциальной редомициляции, что может оказать поддержку.

Ключевые риски

TCS показывает сильные результаты в сфере потребительского необеспеченного кредитования, но в случае ухудшения макроэкономической ситуации и качества активов этот факт может оказать давление на показатели отчета о прибыли и убытках (P&L). Кроме того, мы можем увидеть некоторые изменения в стратегии банка, учитывая недавние санкции, а рост на внутреннем рынке должен замедлиться, что уже подразумевает высокую базу.

Основные изменения

Мы оставляем наши прогнозы без изменений в ожидании публикации по МСФО за 2022 г., при этом прогнозируется снижение чистой прибыли в 2022 г. из-за увеличения резервов и операционных расходов. Тем не менее мы предполагаем, что чистая прибыль и ROE восстановятся, и это поддержит финансовые показатели банка в 2023 г. и 2024 г.

Оценка и рекомендация