Итоги четверга. Доллар подешевел на 7,5 копейки до 77,08 руб. Евро прибавил 57,5 копейки до 84,375 руб. Китайский юань подешевел почти на 1 копейку до 11,192 руб. Нефть Brent в четверг подорожала на 1,3% до $79,27/барр.

Торговый объем в основных валютных парах вырос относительно среды. В паре TRYRUB снова рекорд: суточный объем выше 2 млрд руб. пять дней подряд. При этом 29 марта был сформирован рекордный суточный объем 3,2 млрд руб.

Торговый объем в паре доллар/рубль (расчетами завтра) составил 91,4 млрд руб. против с 69 млрд руб. в предыдущий день.

Торговый объем в паре евро/рубль (расчетами завтра) составил 50,7 млрд руб. против 42,7 млрд руб. в предыдущий день.

Торговый объем в паре юань/рубль (расчетами завтра) составил 107,4 млрд руб. против 77,5 млрд руб. в предыдущий день.

Торговый объем в паре лира/рубль (расчетами завтра) составил 2 млрд руб. против 3,2 млрд руб. в предыдущий день.

На фондовых площадках в США и Европе в четверг полноценным образом проснулся аппетит к риску. Инвесторы в США делают ставку на то, что ФРС достигнет пика повышения ставок в мае (+25 б.п. до 5,25%), а во второй половине года перейдет к смягчению денежно-кредитной политики. Панъевропейский индекс EuroStoxx 600 достиг трехнедельного пика в четверг, поскольку беспокойства в контексте проблем банковского сектора стихли. Доходности германских государственных облигаций по темпам роста опережали увеличение доходностей трежерис. На этом фоне курс евро к доллару подскочил до 1,0926 и закрылся на самом высоком уровне со 2 февраля. Рынок валютных опционов делает минимальные с 19 января ставки на укрепление валюты США против европейского конкурента, если судить по 3-месячному показателю Risk Reversal, который отражает разницу в стоимости опционов Call и Put для пары EUR/USD.

Динамика международного валютного рынка нашла свое отражение в динамике курсов доллара и евро к рублю в валютной секции Мосбиржи. Поэтому в четверг доллар подешевел, а евро подорожал, и в итоге курс евро/рубль впервые с 19 апреля 2022 г. завершил торговый день выше 84,00 (максимум дня 84,3975). При этом отметим, что в рамках дневной сессии на объемах 7,6–8,5 млрд руб. в час курс EURRUB (TOM, расчетами завтра) был относительно стабилен и торговался в коридоре 83,90–83,56 — то есть диапазон был 34 копейки. Однако ближе к вечеру объемы уже с трудом превышали 5 млрд руб. в час. На более низких объемах как раз мы и наблюдали формирование новых максимумов евро относительно рубля. Поскольку рубль преодолел психологический уровень 84 за евро на относительно низких объемах, мы предполагаем, что движение не имеет отношения к повышенному спросу на валюту со стороны импортеров. Это, скорее, спекулятивный спрос, который может быть обусловлен пониманием того, что проблемы в когорте европейских банков будут не так страшны, как это казалось еще неделю или пару недель назад. Также это может быть эффект оттока капитала и давления на рубль со стороны капитального счета, которое в последние недели заметно возросло.

Высокие объемы в паре лира/рубль остаются интересны для изучения. Если с началом апреля объемы вернутся ближе к 1 млрд руб. в день, значит, это был эффект необходимости оплаты по контрактам в конце квартала. Если же объемы будут оставаться такими же высокими, это подразумевает, что Турция, возможно, замещая Казахстан, стала играть более существенную роль как российский энергетический хаб, а также как логистический хаб для российского импорта.

Старт пятницы. Доллар утром дешевел на 11,3 копейки до 77,193. Евро терял 27 копеек до 84,103. Юань прибавлял 3,2 копейки до 11,224. Нефть Brent дешевела на 0,9% до $78,54/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6060 руб.

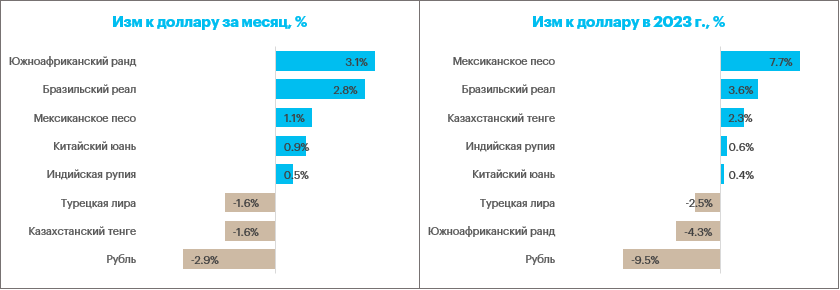

Наш взгляд. Рубль к доллару завершает снижением четвертую неделю подряд и второй месяц кряду. Но что более примечательно. Рубль подешевел к доллару 3 квартала подряд. Аналогичная трехквартальная серия наблюдалась в 2018 году, а также в 2014—2015 гг. До этого — во время мирового кризиса на стыке 2008 и 2009 г. Меж тем в начале 2000-х годов рубль дешевел 9 кварталов подряд. Поэтому трехквартальную серию нельзя назвать предельной.

Краткосрочно мы по-прежнему не исключаем рост курса USDRUB до 78–80 руб. за единицу американской валюты, поскольку в марте мы наблюдали повышение спроса импортеров на валюту, повышение инвестиционного импорта, более существенное давление на рубль со стороны капитального счета. При этом мы в ближайшие недели не видим предпосылок для увеличения объемов предложения валюты со стороны экспортеров.

Меж тем мы видим, что нефть Brent вернулась в диапазон $75–80/барр., ожидаем увидеть сокращение дисконта между Urals и Brent в ближайшие месяцы. Отмечаем, что ближе к 80,00 USDRUB уже будет выглядеть технически сильно перекупленным. При этом такой высокий курс может сократить спрос на валюту со стороны импортеров товаров. Пока не видим оснований для того, чтобы уверенно прогнозировать USDRUB выше 80 рублей за доллар.

Доллар среднесрочно продолжит падение, но рынок может ошибаться в краткосрочных ожиданиях

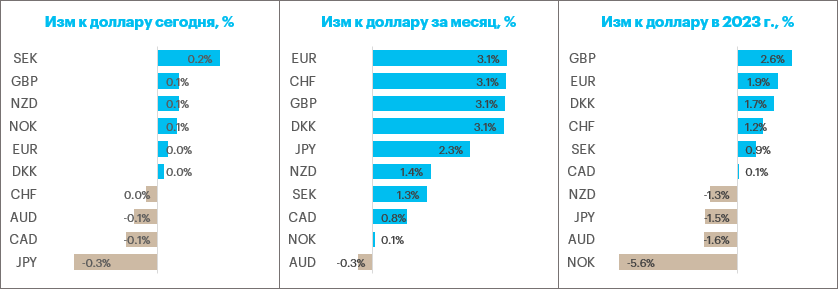

Итоги четверга. Доллар подешевел против всех валют Большой десятки. Во-первых, давление на американскую валюту оказало возвращение аппетита к риску: фондовые площадки в США и Европе завершили торговый день уверенным ростом. Во-вторых, гармонизированный индекс потребительских цен в Германии вырос в марте на 7,8% г/г. Это более медленный темп роста, нежели в феврале (+9,3% г/г), но более высокий, если сравнивать с прогнозными оценками на март (+7,5% г/г). Такие цифры подтверждают для ЕЦБ необходимость продолжать повышение ставок. Поэтому доходности германских гособлигаций росли более быстрыми темпами, нежели сопоставимые облигации США, и неблагоприятное для доллара изменение дифференциала ставок оказывало давление на валюту США. В-третьих, фактор конца квартала и конца месяца продолжает стимулировать продажи доллара.

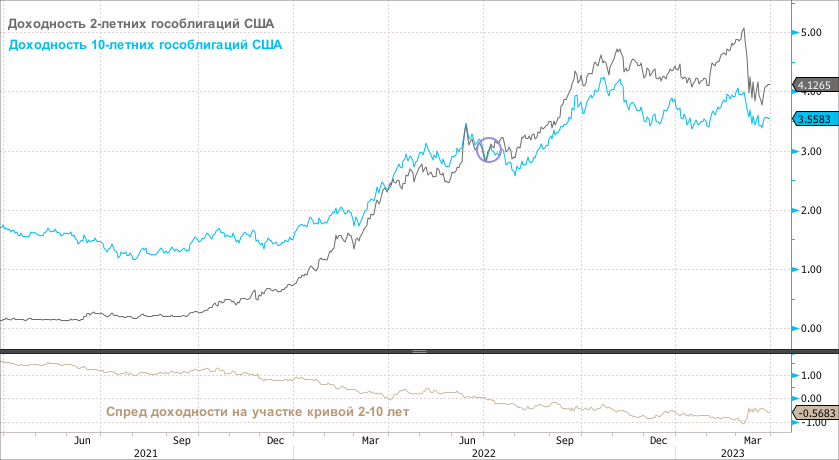

Старт пятницы. Доллар, очевидно, завершит снижением третью неделю подряд и в любом случае закроет текущую пятницу на самом низком уровне с 3 февраля. Утром в пятницу азиатские фондовые площадки торговались в плюсе, как и фьючерсы на европейские и американские фондовые индексы. Казначейские облигации оставались стабильными на азиатской сессии. Доходность 2-летних трежерис +0,3 б.п. до 4,12%, доходность 10-летних облигаций +0,9 б.п. до 3,55%.

Поддержку аппетиту к риску в Азии оказала публикация китайской статистики по деловой активности PMI в. обрабатывающей промышленности. Индекс PMI в. марте составил 51,9 п. Это ниже, чем 52,6 п. в феврале, но выше прогнозных оценок на март (51,6 п.). При этом непроизводственный PMI в. марте подскочил до 58,2 п. по сравнению с 56,3 п. в предыдущем месяце (прогноз на март был 55 п.).

Перспективы доллара. Есть 2 сценария, которые предполагают сильное укрепление доллара США. Первый — устойчивый рост американской экономики. Второй — глобальный кредитный кризис, который приведет к глубокой рецессии, бегству от риска и ажиотажному спросу на активы тихой гавани. Первый сценарий, очевидно, сейчас невозможен к реализации на фоне ужесточения финансовых условий и продолжения повышения ставок (пусть даже и более медленными темпами в сравнении с 2022 годом). Второй сценарий для нас не является базовым в настоящий момент. Поэтому считаем, что доллар будет продолжать слабеть в среднесрочной перспективе и индекс доллара может упасть до 100 п. или даже ниже на горизонте 10–12 месяцев, поскольку пока придерживаемся точки зрения, согласно которой недавние проблемы в банковском секторе не превратятся в полноценный кредитный кризис, но будут достаточным основанием для скорой паузы в текущем цикле повышения ставок в США. Глава ФРБ Ричмонда Томас Баркин (сейчас не является голосующим членом FOMC) накануне отметил, что банкротство Credit Suisse исключило вариант повышения ставки по федеральным фондам на 50 б.п.

Однако мы в тот же момент не исключаем того факта, что доллар потенциально сможет совершить коррекцию в область 105 п. прежде, чем продолжить свое движение к психологической отметке 100 п. Дело в том, что денежный рынок закладывается на вариант снижения ставки к концу года не менее чем на 50 б.п. Это подразумевает не менее двух снижений с шагом 25 б.п. во второй половине текущего года. Там будет сентябрьское, ноябрьское и декабрьское заседание. Скорее всего, рынок подразумевает снижение на 25 б.п. в ноябре и аналогичный шаг в декабре.

Возможно, рынок ошибается. Прояснить ситуацию позволят публикуемые сегодня данные по базовому дефлятору PCE (приоритетный для ФРС индикатор инфляции), а также данные Мичиганского университета по инфляционным ожиданиям на горизонте года и 5–10 лет. Если инфляция PCE остается устойчивой на базовом уровне, а PCE без учета стоимость жилья продемонстрирует рост в базисе год к году, рынок может сократить ожидания снижения ставок к концу года, что локально поддержит доллар.

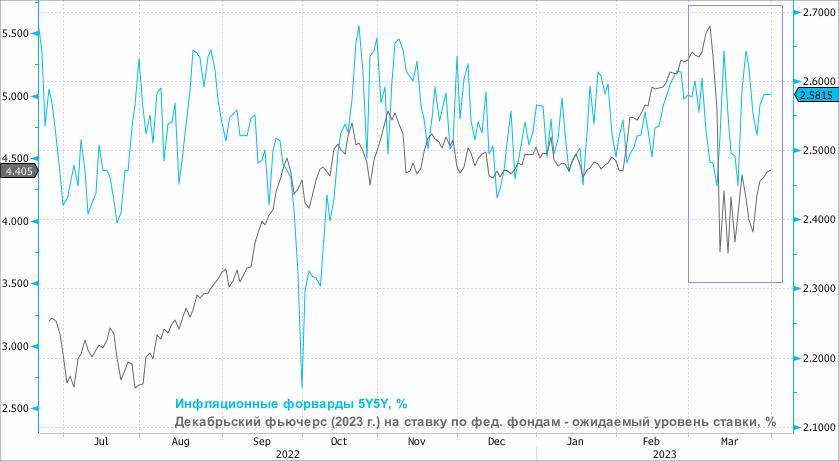

Что нас смущает в прогнозе уверенного снижения курса доллара. По итогам первой недели марта денежный рынок закладывался на то, что ставка по федеральным фондам на конец 2023 г. будет составлять около 5,5%. Затем произошло банкротство ряда региональных банков в США, банкротство Credit Suisse в Европе. Это привело к ужесточению финансовых условий, и ожидания по ставкам на конец года резко сократились. В середине марта денежный рынок уже подразумевал ставку на конец года на уровне 4%, а сейчас это 4,4%. Однако если мы посмотрим на пятилетние инфляционные форварды 5Y5Y, оценивающие инфляцию на 5 лет через 5 лет, то они проигнорировали всю эту мартовскую волатильность, по-прежнему предполагая среднюю инфляцию через 5 лет на уровне 2,6% при инфляционной цели ФРС на уровне 2%. Получается, что рынок инфляционных свопов, с одной стороны, не верит в глобальную рецессию, подразумевающую резкое замедление инфляции. С другой стороны, он рассчитывает на более умеренную траекторию снижения ставок относительно той, которую предполагает рынок фьючерсов на ставку по федеральным фондам.

Чтобы определиться с более краткосрочной траекторией индекса доллара, предпочитаем дождаться публикацией сегодняшней статистики по PCE и инфляционным ожиданиям Мичиганского университета.

В фокусе:

Пятница, 31 марта. Китай: публикация индексов деловой активности PMI за март

Пятница, 31 марта. США: дефлятор PCE, индикатор потребительских настроений Мичиганского университета

Пятница, 31 марта. Еврозона: выступление главы ЕЦБ Кристин Лагард

Пятница, 31 марта. США: выступление президента ФРБ Нью-Йорка Джона Уильямса

Торговый объем в основных валютных парах вырос относительно среды. В паре TRYRUB снова рекорд: суточный объем выше 2 млрд руб. пять дней подряд. При этом 29 марта был сформирован рекордный суточный объем 3,2 млрд руб.

Торговый объем в паре доллар/рубль (расчетами завтра) составил 91,4 млрд руб. против с 69 млрд руб. в предыдущий день.

Торговый объем в паре евро/рубль (расчетами завтра) составил 50,7 млрд руб. против 42,7 млрд руб. в предыдущий день.

Торговый объем в паре юань/рубль (расчетами завтра) составил 107,4 млрд руб. против 77,5 млрд руб. в предыдущий день.

Торговый объем в паре лира/рубль (расчетами завтра) составил 2 млрд руб. против 3,2 млрд руб. в предыдущий день.

На фондовых площадках в США и Европе в четверг полноценным образом проснулся аппетит к риску. Инвесторы в США делают ставку на то, что ФРС достигнет пика повышения ставок в мае (+25 б.п. до 5,25%), а во второй половине года перейдет к смягчению денежно-кредитной политики. Панъевропейский индекс EuroStoxx 600 достиг трехнедельного пика в четверг, поскольку беспокойства в контексте проблем банковского сектора стихли. Доходности германских государственных облигаций по темпам роста опережали увеличение доходностей трежерис. На этом фоне курс евро к доллару подскочил до 1,0926 и закрылся на самом высоком уровне со 2 февраля. Рынок валютных опционов делает минимальные с 19 января ставки на укрепление валюты США против европейского конкурента, если судить по 3-месячному показателю Risk Reversal, который отражает разницу в стоимости опционов Call и Put для пары EUR/USD.

Динамика международного валютного рынка нашла свое отражение в динамике курсов доллара и евро к рублю в валютной секции Мосбиржи. Поэтому в четверг доллар подешевел, а евро подорожал, и в итоге курс евро/рубль впервые с 19 апреля 2022 г. завершил торговый день выше 84,00 (максимум дня 84,3975). При этом отметим, что в рамках дневной сессии на объемах 7,6–8,5 млрд руб. в час курс EURRUB (TOM, расчетами завтра) был относительно стабилен и торговался в коридоре 83,90–83,56 — то есть диапазон был 34 копейки. Однако ближе к вечеру объемы уже с трудом превышали 5 млрд руб. в час. На более низких объемах как раз мы и наблюдали формирование новых максимумов евро относительно рубля. Поскольку рубль преодолел психологический уровень 84 за евро на относительно низких объемах, мы предполагаем, что движение не имеет отношения к повышенному спросу на валюту со стороны импортеров. Это, скорее, спекулятивный спрос, который может быть обусловлен пониманием того, что проблемы в когорте европейских банков будут не так страшны, как это казалось еще неделю или пару недель назад. Также это может быть эффект оттока капитала и давления на рубль со стороны капитального счета, которое в последние недели заметно возросло.

Высокие объемы в паре лира/рубль остаются интересны для изучения. Если с началом апреля объемы вернутся ближе к 1 млрд руб. в день, значит, это был эффект необходимости оплаты по контрактам в конце квартала. Если же объемы будут оставаться такими же высокими, это подразумевает, что Турция, возможно, замещая Казахстан, стала играть более существенную роль как российский энергетический хаб, а также как логистический хаб для российского импорта.

Старт пятницы. Доллар утром дешевел на 11,3 копейки до 77,193. Евро терял 27 копеек до 84,103. Юань прибавлял 3,2 копейки до 11,224. Нефть Brent дешевела на 0,9% до $78,54/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6060 руб.

Наш взгляд. Рубль к доллару завершает снижением четвертую неделю подряд и второй месяц кряду. Но что более примечательно. Рубль подешевел к доллару 3 квартала подряд. Аналогичная трехквартальная серия наблюдалась в 2018 году, а также в 2014—2015 гг. До этого — во время мирового кризиса на стыке 2008 и 2009 г. Меж тем в начале 2000-х годов рубль дешевел 9 кварталов подряд. Поэтому трехквартальную серию нельзя назвать предельной.

Краткосрочно мы по-прежнему не исключаем рост курса USDRUB до 78–80 руб. за единицу американской валюты, поскольку в марте мы наблюдали повышение спроса импортеров на валюту, повышение инвестиционного импорта, более существенное давление на рубль со стороны капитального счета. При этом мы в ближайшие недели не видим предпосылок для увеличения объемов предложения валюты со стороны экспортеров.

Меж тем мы видим, что нефть Brent вернулась в диапазон $75–80/барр., ожидаем увидеть сокращение дисконта между Urals и Brent в ближайшие месяцы. Отмечаем, что ближе к 80,00 USDRUB уже будет выглядеть технически сильно перекупленным. При этом такой высокий курс может сократить спрос на валюту со стороны импортеров товаров. Пока не видим оснований для того, чтобы уверенно прогнозировать USDRUB выше 80 рублей за доллар.

Доллар среднесрочно продолжит падение, но рынок может ошибаться в краткосрочных ожиданиях

Итоги четверга. Доллар подешевел против всех валют Большой десятки. Во-первых, давление на американскую валюту оказало возвращение аппетита к риску: фондовые площадки в США и Европе завершили торговый день уверенным ростом. Во-вторых, гармонизированный индекс потребительских цен в Германии вырос в марте на 7,8% г/г. Это более медленный темп роста, нежели в феврале (+9,3% г/г), но более высокий, если сравнивать с прогнозными оценками на март (+7,5% г/г). Такие цифры подтверждают для ЕЦБ необходимость продолжать повышение ставок. Поэтому доходности германских гособлигаций росли более быстрыми темпами, нежели сопоставимые облигации США, и неблагоприятное для доллара изменение дифференциала ставок оказывало давление на валюту США. В-третьих, фактор конца квартала и конца месяца продолжает стимулировать продажи доллара.

Старт пятницы. Доллар, очевидно, завершит снижением третью неделю подряд и в любом случае закроет текущую пятницу на самом низком уровне с 3 февраля. Утром в пятницу азиатские фондовые площадки торговались в плюсе, как и фьючерсы на европейские и американские фондовые индексы. Казначейские облигации оставались стабильными на азиатской сессии. Доходность 2-летних трежерис +0,3 б.п. до 4,12%, доходность 10-летних облигаций +0,9 б.п. до 3,55%.

Поддержку аппетиту к риску в Азии оказала публикация китайской статистики по деловой активности PMI в. обрабатывающей промышленности. Индекс PMI в. марте составил 51,9 п. Это ниже, чем 52,6 п. в феврале, но выше прогнозных оценок на март (51,6 п.). При этом непроизводственный PMI в. марте подскочил до 58,2 п. по сравнению с 56,3 п. в предыдущем месяце (прогноз на март был 55 п.).

Перспективы доллара. Есть 2 сценария, которые предполагают сильное укрепление доллара США. Первый — устойчивый рост американской экономики. Второй — глобальный кредитный кризис, который приведет к глубокой рецессии, бегству от риска и ажиотажному спросу на активы тихой гавани. Первый сценарий, очевидно, сейчас невозможен к реализации на фоне ужесточения финансовых условий и продолжения повышения ставок (пусть даже и более медленными темпами в сравнении с 2022 годом). Второй сценарий для нас не является базовым в настоящий момент. Поэтому считаем, что доллар будет продолжать слабеть в среднесрочной перспективе и индекс доллара может упасть до 100 п. или даже ниже на горизонте 10–12 месяцев, поскольку пока придерживаемся точки зрения, согласно которой недавние проблемы в банковском секторе не превратятся в полноценный кредитный кризис, но будут достаточным основанием для скорой паузы в текущем цикле повышения ставок в США. Глава ФРБ Ричмонда Томас Баркин (сейчас не является голосующим членом FOMC) накануне отметил, что банкротство Credit Suisse исключило вариант повышения ставки по федеральным фондам на 50 б.п.

Однако мы в тот же момент не исключаем того факта, что доллар потенциально сможет совершить коррекцию в область 105 п. прежде, чем продолжить свое движение к психологической отметке 100 п. Дело в том, что денежный рынок закладывается на вариант снижения ставки к концу года не менее чем на 50 б.п. Это подразумевает не менее двух снижений с шагом 25 б.п. во второй половине текущего года. Там будет сентябрьское, ноябрьское и декабрьское заседание. Скорее всего, рынок подразумевает снижение на 25 б.п. в ноябре и аналогичный шаг в декабре.

Возможно, рынок ошибается. Прояснить ситуацию позволят публикуемые сегодня данные по базовому дефлятору PCE (приоритетный для ФРС индикатор инфляции), а также данные Мичиганского университета по инфляционным ожиданиям на горизонте года и 5–10 лет. Если инфляция PCE остается устойчивой на базовом уровне, а PCE без учета стоимость жилья продемонстрирует рост в базисе год к году, рынок может сократить ожидания снижения ставок к концу года, что локально поддержит доллар.

Что нас смущает в прогнозе уверенного снижения курса доллара. По итогам первой недели марта денежный рынок закладывался на то, что ставка по федеральным фондам на конец 2023 г. будет составлять около 5,5%. Затем произошло банкротство ряда региональных банков в США, банкротство Credit Suisse в Европе. Это привело к ужесточению финансовых условий, и ожидания по ставкам на конец года резко сократились. В середине марта денежный рынок уже подразумевал ставку на конец года на уровне 4%, а сейчас это 4,4%. Однако если мы посмотрим на пятилетние инфляционные форварды 5Y5Y, оценивающие инфляцию на 5 лет через 5 лет, то они проигнорировали всю эту мартовскую волатильность, по-прежнему предполагая среднюю инфляцию через 5 лет на уровне 2,6% при инфляционной цели ФРС на уровне 2%. Получается, что рынок инфляционных свопов, с одной стороны, не верит в глобальную рецессию, подразумевающую резкое замедление инфляции. С другой стороны, он рассчитывает на более умеренную траекторию снижения ставок относительно той, которую предполагает рынок фьючерсов на ставку по федеральным фондам.

Чтобы определиться с более краткосрочной траекторией индекса доллара, предпочитаем дождаться публикацией сегодняшней статистики по PCE и инфляционным ожиданиям Мичиганского университета.

В фокусе:

Пятница, 31 марта. Китай: публикация индексов деловой активности PMI за март

Пятница, 31 марта. США: дефлятор PCE, индикатор потребительских настроений Мичиганского университета

Пятница, 31 марта. Еврозона: выступление главы ЕЦБ Кристин Лагард

Пятница, 31 марта. США: выступление президента ФРБ Нью-Йорка Джона Уильямса

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба