17 апреля 2023 Открытие Сыроваткин Олег

Европа

Вечером пятницы Stoxx Europe 600 плюсовал пятую сессию подряд, готовясь закрыть ростом четвертую неделю подряд. Индекс подошел вплотную к многомесячному максимуму, cформированному 16 февраля.

По состоянию на 16:45 мск 10 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали недвижимость, финансы и производство товаров длительного пользования. Отставали ЖКХ, телекомы и ИТ.

Бычий моментум набирает силу по мере приближения ожидаемого пика процентных ставок в Европе и США. Кроме того, очевидным позитивом для европейских компаний продолжает выступать открытие Китая после нескольких лет антиковидных ограничений.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 54,7% компаний индекса торгуются выше своей 50-дневной МА, 64,2% торгуются выше своей 100-дневной МА, 73,2% торгуются выше своей 200-дневной МА.

На 16:45 мск:

Индекс MSCI EM -997,03 п. (+0,35%), с нач. года +4,3%

Stoxx Europe 600 -467,84 п. (+0,78%), с нач. года +10,1%

DAX -15 835,70 п. (+0,68%) с нач. года +13,7%

FTSE 100 — 7 900,47 п. (+0,73%), с нач. года +6,0%

США

Вечером пятницы S&P 500 плюсовал вторую сессию подряд, готовясь закрыть неделю уверенным ростом. По состоянию на 16:45 мск 9 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали финансы, энергетика и производство товаров длительного пользования. Отставали ЖКХ, здравоохранение и производство товаров первой необходимости.

Опережающая динамика финансового сектора была обусловлена хорошей отчетностью крупнейших банков США, таких как JPMorgan, Wells Fargo и Citi. Кроме того, JPMorgan повысил прогноз по чистому процентному доходу и сообщил о неожиданном росте депозитов в этом году.

Данные по розничным продажам за март оказались смешанными: широкий показатель продемонстрировал более глубокое снижение в месячном сопоставлении, нежели ожидалось, тогда как базовый индикатор — меньшее. По совокупности этих факторов рынок посчитал, что устойчивость экономики США почти точно позволит ФРС повысить ставку по федеральным фондам в мае на 25 б.п.

Теперь рынок фьючерсов оценивает вероятность такого события в 81%, а вероятность сохранения статус-кво — в 19%. Предполагается, что после этого ФРС возьмет паузу до сентября, когда снизит ставку на те же 25 б.п.

Причиной роста рынка акций США, по-видимому, продолжает выступать агрессивное медвежье позиционирование спекулянтов (объем чистой короткой спекулятивной позиции во фьючерсах на S&P 500 достиг на неделе до 4 апреля рекордного значения с 2011 года), которое создает предпосылки для шорт-сквиза.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 20,2 к прибыли за прошедший год (P/E) и с коэффициентом 17,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

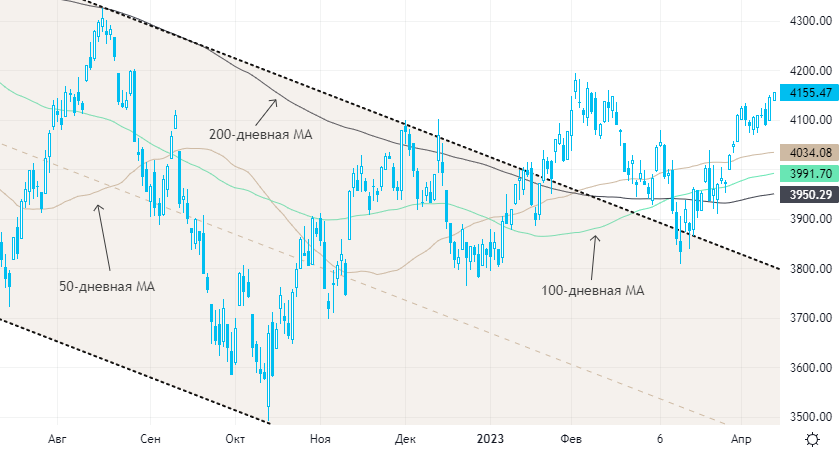

Из состава S&P 500: 55,9% компаний индекса торгуются выше своей 50-дневной МА, 55,1% торгуются выше своей 100-дневной МА, 62,7% торгуются выше своей 200-дневной МА.

На 16:45 мск:

S&P 500 — 4 155,60 п. (+0,23%), с нач. года +8,2%

VIX — 17,64 пт (-0.16 пт), с нач. года -4.03 пт

MSCI World — 2 829,20 п. (+1,21%), с нач. года +8,7%

Нефть и другие сырьевые активы

За последние сутки цены на нефть изменились несильно и имеют шансы закрыть ростом четвертую сессию подряд. Утром котировки черного золота оказались под некоторым давлением, но довольно быстро отыграли все потери.

На этой неделе цены на нефть вышли вверх из многодневного консолидационного диапазона, который был сформирован после решения ведущих членов ОПЕК+ сократить добычу в мае. Кроме того, МЭА и ОПЕК предупредили о перспективах увеличения мирового дефицита нефти во втором полугодии. Кривые фьючерсов на Brent и WTI находятся в устойчивой бэквордации, что отражает силу рынка.

Дополнительную поддержку рынку оказывают сокращение коммерческих запасов в США, морского экспорта из России, перебои с поставками из иракского Курдистана, а также ослабление доллара, бенефициарами которого выступают все сырьевые активы.

Цены на золото оказались в пятницу под давлением на фоне фиксации прибыли. Тем не менее по итогам недели драгметалл вновь показывает рост, постепенно приближаясь к области исторических максимумов около $2 075.

На 16:45 мск:

Brent, $/бар. — 86,79 (+0,81%) с нач. года +1,0%

WTI, $/бар. — 83,04 (+1,07%) с нач. года +3,5%

Urals, $/бар. — 61,75 (+0,80%) с нач. года -3,6%

Золото, $/тр. унц. — 2 023,77 (-0,81%) с нач. года +11,0%

Серебро, $/тр. унц. — 25,88 (+0,21%) с нач. года +8,0%

Алюминий, $/т — 2 405,50 (+1,63%) с нач. года +1,2%

Медь, $/т — 9 163,50 (+1,16%) с нач. года +9,5%

Никель, $/т — 24 125,00 (+1,80%) с нач. года -19,7%

Вечером пятницы Stoxx Europe 600 плюсовал пятую сессию подряд, готовясь закрыть ростом четвертую неделю подряд. Индекс подошел вплотную к многомесячному максимуму, cформированному 16 февраля.

По состоянию на 16:45 мск 10 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали недвижимость, финансы и производство товаров длительного пользования. Отставали ЖКХ, телекомы и ИТ.

Бычий моментум набирает силу по мере приближения ожидаемого пика процентных ставок в Европе и США. Кроме того, очевидным позитивом для европейских компаний продолжает выступать открытие Китая после нескольких лет антиковидных ограничений.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 54,7% компаний индекса торгуются выше своей 50-дневной МА, 64,2% торгуются выше своей 100-дневной МА, 73,2% торгуются выше своей 200-дневной МА.

На 16:45 мск:

Индекс MSCI EM -997,03 п. (+0,35%), с нач. года +4,3%

Stoxx Europe 600 -467,84 п. (+0,78%), с нач. года +10,1%

DAX -15 835,70 п. (+0,68%) с нач. года +13,7%

FTSE 100 — 7 900,47 п. (+0,73%), с нач. года +6,0%

США

Вечером пятницы S&P 500 плюсовал вторую сессию подряд, готовясь закрыть неделю уверенным ростом. По состоянию на 16:45 мск 9 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали финансы, энергетика и производство товаров длительного пользования. Отставали ЖКХ, здравоохранение и производство товаров первой необходимости.

Опережающая динамика финансового сектора была обусловлена хорошей отчетностью крупнейших банков США, таких как JPMorgan, Wells Fargo и Citi. Кроме того, JPMorgan повысил прогноз по чистому процентному доходу и сообщил о неожиданном росте депозитов в этом году.

Данные по розничным продажам за март оказались смешанными: широкий показатель продемонстрировал более глубокое снижение в месячном сопоставлении, нежели ожидалось, тогда как базовый индикатор — меньшее. По совокупности этих факторов рынок посчитал, что устойчивость экономики США почти точно позволит ФРС повысить ставку по федеральным фондам в мае на 25 б.п.

Теперь рынок фьючерсов оценивает вероятность такого события в 81%, а вероятность сохранения статус-кво — в 19%. Предполагается, что после этого ФРС возьмет паузу до сентября, когда снизит ставку на те же 25 б.п.

Причиной роста рынка акций США, по-видимому, продолжает выступать агрессивное медвежье позиционирование спекулянтов (объем чистой короткой спекулятивной позиции во фьючерсах на S&P 500 достиг на неделе до 4 апреля рекордного значения с 2011 года), которое создает предпосылки для шорт-сквиза.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 20,2 к прибыли за прошедший год (P/E) и с коэффициентом 17,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 55,9% компаний индекса торгуются выше своей 50-дневной МА, 55,1% торгуются выше своей 100-дневной МА, 62,7% торгуются выше своей 200-дневной МА.

На 16:45 мск:

S&P 500 — 4 155,60 п. (+0,23%), с нач. года +8,2%

VIX — 17,64 пт (-0.16 пт), с нач. года -4.03 пт

MSCI World — 2 829,20 п. (+1,21%), с нач. года +8,7%

Нефть и другие сырьевые активы

За последние сутки цены на нефть изменились несильно и имеют шансы закрыть ростом четвертую сессию подряд. Утром котировки черного золота оказались под некоторым давлением, но довольно быстро отыграли все потери.

На этой неделе цены на нефть вышли вверх из многодневного консолидационного диапазона, который был сформирован после решения ведущих членов ОПЕК+ сократить добычу в мае. Кроме того, МЭА и ОПЕК предупредили о перспективах увеличения мирового дефицита нефти во втором полугодии. Кривые фьючерсов на Brent и WTI находятся в устойчивой бэквордации, что отражает силу рынка.

Дополнительную поддержку рынку оказывают сокращение коммерческих запасов в США, морского экспорта из России, перебои с поставками из иракского Курдистана, а также ослабление доллара, бенефициарами которого выступают все сырьевые активы.

Цены на золото оказались в пятницу под давлением на фоне фиксации прибыли. Тем не менее по итогам недели драгметалл вновь показывает рост, постепенно приближаясь к области исторических максимумов около $2 075.

На 16:45 мск:

Brent, $/бар. — 86,79 (+0,81%) с нач. года +1,0%

WTI, $/бар. — 83,04 (+1,07%) с нач. года +3,5%

Urals, $/бар. — 61,75 (+0,80%) с нач. года -3,6%

Золото, $/тр. унц. — 2 023,77 (-0,81%) с нач. года +11,0%

Серебро, $/тр. унц. — 25,88 (+0,21%) с нач. года +8,0%

Алюминий, $/т — 2 405,50 (+1,63%) с нач. года +1,2%

Медь, $/т — 9 163,50 (+1,16%) с нач. года +9,5%

Никель, $/т — 24 125,00 (+1,80%) с нач. года -19,7%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба