После начала СВО ИНАРКТИКА залегла на дно и перестала выпускать отчетность, однако возможность отслеживать их результаты через ФНС осталась, что породило простую и понятную инвест-идею. О ней дальше поговорим в статье.

Данные из отчетности

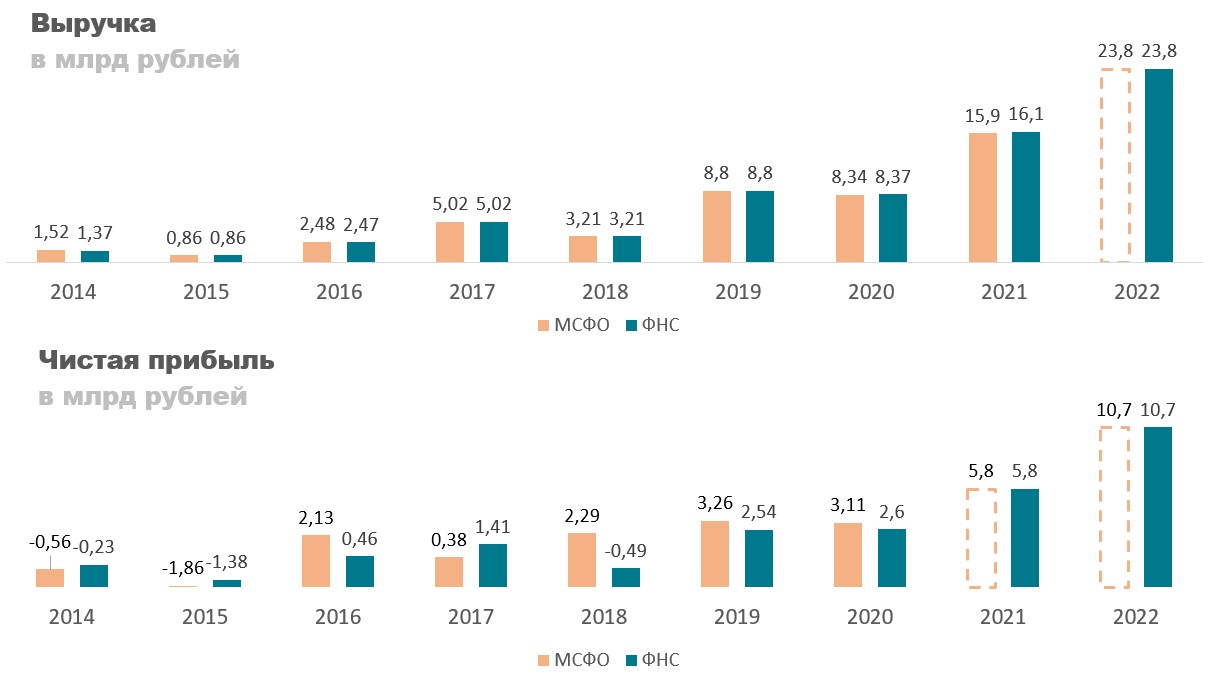

Ниже прикреплен график, где сравниваются данные по выручке и чистой прибыли представленные самой компанией (МСФО) и ФНС. Как можно заметить расхождение по выручке минимальное, а по чистой прибыли ФНС обычно занижает. Так вот, согласно последним данным выручка компании за 2022 год составила 23,8 млрд, а прибыль 10,7 млрд рублей, почти удвоилась. Однако, если вы откроете котировки компании, то заметите, что эти изменения в них не отобразились. ИНАРКТИКА сейчас стоит столько же, сколько и в 2021 году, хотя прибыль значительно выросла.

Если мы используем данные ФНС в сравнительной таблице по пищепрому, то окажется, что ИНАРКТИКА по P/E торгуется как минимум в два раза ниже своих аналогов, а в некоторых случаях даже больше. При этом компания имеет самые высокие темпы роста выручки в секторе, CAGR за последние пять лет 36,5%, и чистую маржу больше 50%, что делает их одной из самых недооцененных компаний на Московской бирже.

И это я еще не беру в расчет их возможности по удвоению объема вылавливаемой рыбы в ближайшие пять лет, о нем я подробно писал в прошлой статье. В общем, если делать вывод по этим данным, то акции компании сейчас выглядят очень привлекательно.

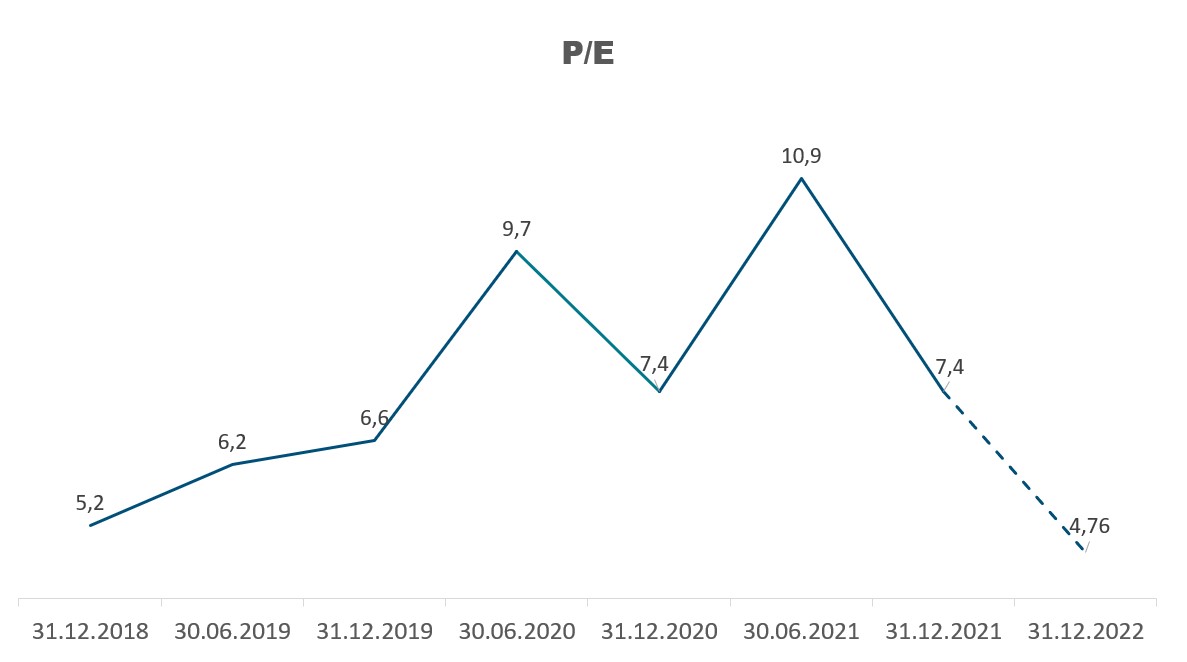

Последние 5 лет ИНАРКТИКА торговалась достаточно дешево, хотя были периоды, когда P/E достигал 10. Раньше дисконт объяснялся нестабильностью результатов из-за заболеваемости рыбы, но учитывая успехи последних пять лет, сейчас он кажется необоснованным. С P/E 10 справедливая цена составит 1200 рублей за акцию (текущая 582 руб.)

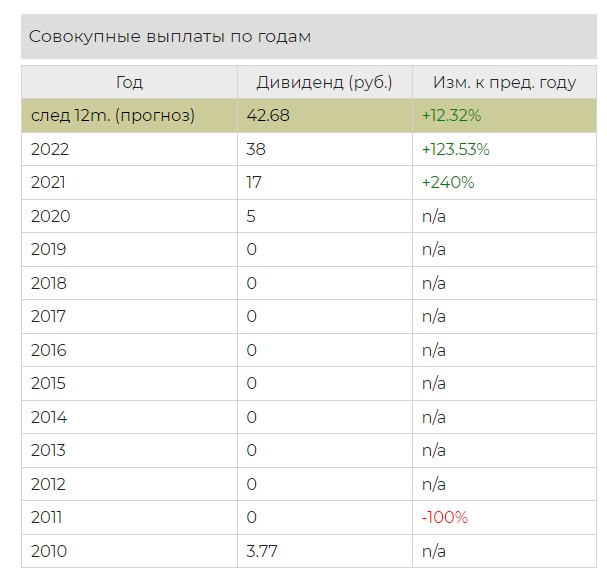

В дополнение к общей недооценке стоит упомянуть, что компания выплачивает неплохие дивиденды. К текущей цене доходность составляет около 6,6%. Обычно на дивиденды направляется 25-30% чистой прибыли, в будущем со стабилизацией ситуации коэффициент распределения могут повысить.

Риски

Основных рисков несколько:

Компания перестала раскрывать отчетность. Хотя корреляция с данными ФНС большая, это все равно заставляет сомневаться в покупке их акций.

Не понятно, что с поставками смолта (мелкая рыба, которую используют для выращивания). Из последних новостей известно, что смолтовый завод в Норвегии продали менеджменту, дабы избежать проблем с санкциями. Из-за этой же новости кажется, что ничего производственному циклу сейчас не угрожает, но это не точно.

Это, пожалуй, два главных риска, которые нужно иметь в виду при покупке акций ИНАРКТИКА.

Заключение

ИНАРКТИКА по-прежнему не раскрывает отчетность, но из данных ФНС выходит, что компании сейчас очень сильно недооценена. Аналоги из пищепрома на ее фоне выглядят дорогим. Целевая цена по акциям 1200 рублей, и это без учета потенциального удвоения производства. Более подробный разор бизнеса компании в предыдущей версии статьи.

Данные из отчетности

Ниже прикреплен график, где сравниваются данные по выручке и чистой прибыли представленные самой компанией (МСФО) и ФНС. Как можно заметить расхождение по выручке минимальное, а по чистой прибыли ФНС обычно занижает. Так вот, согласно последним данным выручка компании за 2022 год составила 23,8 млрд, а прибыль 10,7 млрд рублей, почти удвоилась. Однако, если вы откроете котировки компании, то заметите, что эти изменения в них не отобразились. ИНАРКТИКА сейчас стоит столько же, сколько и в 2021 году, хотя прибыль значительно выросла.

Если мы используем данные ФНС в сравнительной таблице по пищепрому, то окажется, что ИНАРКТИКА по P/E торгуется как минимум в два раза ниже своих аналогов, а в некоторых случаях даже больше. При этом компания имеет самые высокие темпы роста выручки в секторе, CAGR за последние пять лет 36,5%, и чистую маржу больше 50%, что делает их одной из самых недооцененных компаний на Московской бирже.

И это я еще не беру в расчет их возможности по удвоению объема вылавливаемой рыбы в ближайшие пять лет, о нем я подробно писал в прошлой статье. В общем, если делать вывод по этим данным, то акции компании сейчас выглядят очень привлекательно.

Последние 5 лет ИНАРКТИКА торговалась достаточно дешево, хотя были периоды, когда P/E достигал 10. Раньше дисконт объяснялся нестабильностью результатов из-за заболеваемости рыбы, но учитывая успехи последних пять лет, сейчас он кажется необоснованным. С P/E 10 справедливая цена составит 1200 рублей за акцию (текущая 582 руб.)

В дополнение к общей недооценке стоит упомянуть, что компания выплачивает неплохие дивиденды. К текущей цене доходность составляет около 6,6%. Обычно на дивиденды направляется 25-30% чистой прибыли, в будущем со стабилизацией ситуации коэффициент распределения могут повысить.

Риски

Основных рисков несколько:

Компания перестала раскрывать отчетность. Хотя корреляция с данными ФНС большая, это все равно заставляет сомневаться в покупке их акций.

Не понятно, что с поставками смолта (мелкая рыба, которую используют для выращивания). Из последних новостей известно, что смолтовый завод в Норвегии продали менеджменту, дабы избежать проблем с санкциями. Из-за этой же новости кажется, что ничего производственному циклу сейчас не угрожает, но это не точно.

Это, пожалуй, два главных риска, которые нужно иметь в виду при покупке акций ИНАРКТИКА.

Заключение

ИНАРКТИКА по-прежнему не раскрывает отчетность, но из данных ФНС выходит, что компании сейчас очень сильно недооценена. Аналоги из пищепрома на ее фоне выглядят дорогим. Целевая цена по акциям 1200 рублей, и это без учета потенциального удвоения производства. Более подробный разор бизнеса компании в предыдущей версии статьи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба