23 мая 2023 РБК Quote | Индекс Мосбиржи

К концу 2026 года индекс Мосбиржи может вырасти более чем на 50% от текущих уровней, прогнозируют в SberCIB. С учетом ожидаемых дивидендов доходность индекса за четыре года может составить 108%

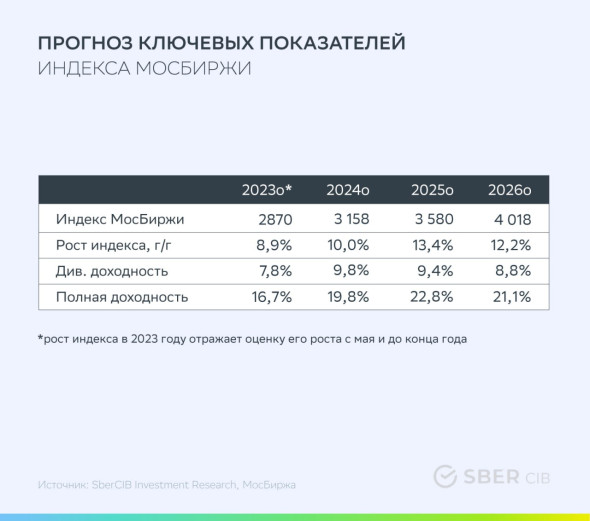

Аналитики SberCIB Investment Research прогнозируют, что полная доходность индекса Мосбиржи (с учетом реинвестиций дивидендных выплат) может составить 108% за четыре года. Эксперты ожидают позитивной динамики на российском рынке акций в ближайшие четыре года, чему будет способствовать снижение экономических рисков, возобновление выплат дивидендов российскими компаниями и доступность более дешевого фондирования для эмитентов.

С начала года индекс Мосбиржи (IMOEX) вырос примерно на 22,4% — до 2636 пунктов по состоянию на 22 мая. Аналитики ожидают, что к концу года от текущих уровней индекс может подняться еще на 8,9% — до 2870 пунктов. К концу 2024 года индекс может вырасти до 3158 пунктов, а к концу 2025-го — до 3580 пунктов, полагают эксперты.

В дальнейшем эксперты ожидают продолжения роста российского рынка акций: к концу 2026 года рынок может вырасти на 52% с текущих уровней — до 4018 пунктов по индексу Мосбиржи. С учетом ожидаемых дивидендов прогноз доходности индекса за четыре года составляет 108%.

За последние 20 лет индекс Мосбиржи вырос в 5,5 раза, а индекс с учетом дивидендов — в 13,3 раза. Реинвестиции дивидендов остаются ключевым вопросом для многих инвесторов. Дивидендный сезон сейчас в разгаре: крупнейшие эмитенты , в том числе Сбербанк, проводят выплаты акционерам. Однако при принятии решений о реинвестировании дивидендов инвесторам важно учитывать ожидания от рынка акций и доступную доходность в альтернативных инструментах, указали эксперты.

По оценкам экспертов SberCIB, в мае — июле половина компаний из индекса Мосбиржи выплатит дивиденды на общую сумму ₽1,8 трлн. По мнению аналитиков, сейчас цикличный рынок находится в интересной точке для реинвестиции дивидендных выплат. Среди наиболее привлекательных дивидендных акций аналитики SberCIB выделяют бумаги «Совкомфлота», «Татнефти», МТС, ЛУКОЙЛа и «Транснефти».

Дивидендные акции-фавориты:

«Совкомфлот». Аналитики SberCIB Investment Research считают, что в 2023 году дивидендная доходность может увеличиться до 19% благодаря росту финансовых показателей на фоне высоких ставок фрахта. Целевая цена SberCIB по акциям «Совкомфлота» составляет ₽94,11;

«Татнефть». Совет директоров компании рекомендовал выплатить в виде финальных дивидендов за 2022 год более 50% чистой прибыли. В инвестиционном подразделении Сбербанка позитивно оценили это решение. Целевая цена обыкновенных акций «Татнефти» — ₽525;

МТС. Целевая цена по бумагам составляет ₽327. Дополнительными позитивными факторами являются благоприятная конкурентная среда, перспективы сокращения убыточной розничной сети и возвращение роуминговых доходов, которые должны позитивно повлиять на денежные потоки;

ЛУКОЙЛ. Целевая цена по бумагам — ₽6400. Предлагаемые изменения в налогообложении для нефтяной отрасли оказались более мягкими, чем ожидали аналитики SberCIB Investment Research, что должно поддержать акции в ближайшие месяцы;

«Транснефть». В список лучших дивидендных акций на российском рынке эксперты также включили привилегированные акции «Транснефти» с целевой ценой ₽130 тыс. Бизнес компании не зависит от цен на нефть, а тарифы на прокачку индексируются на уровень ожидаемой инфляции.

Аналитики SberCIB Investment Research прогнозируют, что полная доходность индекса Мосбиржи (с учетом реинвестиций дивидендных выплат) может составить 108% за четыре года. Эксперты ожидают позитивной динамики на российском рынке акций в ближайшие четыре года, чему будет способствовать снижение экономических рисков, возобновление выплат дивидендов российскими компаниями и доступность более дешевого фондирования для эмитентов.

С начала года индекс Мосбиржи (IMOEX) вырос примерно на 22,4% — до 2636 пунктов по состоянию на 22 мая. Аналитики ожидают, что к концу года от текущих уровней индекс может подняться еще на 8,9% — до 2870 пунктов. К концу 2024 года индекс может вырасти до 3158 пунктов, а к концу 2025-го — до 3580 пунктов, полагают эксперты.

В дальнейшем эксперты ожидают продолжения роста российского рынка акций: к концу 2026 года рынок может вырасти на 52% с текущих уровней — до 4018 пунктов по индексу Мосбиржи. С учетом ожидаемых дивидендов прогноз доходности индекса за четыре года составляет 108%.

За последние 20 лет индекс Мосбиржи вырос в 5,5 раза, а индекс с учетом дивидендов — в 13,3 раза. Реинвестиции дивидендов остаются ключевым вопросом для многих инвесторов. Дивидендный сезон сейчас в разгаре: крупнейшие эмитенты , в том числе Сбербанк, проводят выплаты акционерам. Однако при принятии решений о реинвестировании дивидендов инвесторам важно учитывать ожидания от рынка акций и доступную доходность в альтернативных инструментах, указали эксперты.

По оценкам экспертов SberCIB, в мае — июле половина компаний из индекса Мосбиржи выплатит дивиденды на общую сумму ₽1,8 трлн. По мнению аналитиков, сейчас цикличный рынок находится в интересной точке для реинвестиции дивидендных выплат. Среди наиболее привлекательных дивидендных акций аналитики SberCIB выделяют бумаги «Совкомфлота», «Татнефти», МТС, ЛУКОЙЛа и «Транснефти».

Дивидендные акции-фавориты:

«Совкомфлот». Аналитики SberCIB Investment Research считают, что в 2023 году дивидендная доходность может увеличиться до 19% благодаря росту финансовых показателей на фоне высоких ставок фрахта. Целевая цена SberCIB по акциям «Совкомфлота» составляет ₽94,11;

«Татнефть». Совет директоров компании рекомендовал выплатить в виде финальных дивидендов за 2022 год более 50% чистой прибыли. В инвестиционном подразделении Сбербанка позитивно оценили это решение. Целевая цена обыкновенных акций «Татнефти» — ₽525;

МТС. Целевая цена по бумагам составляет ₽327. Дополнительными позитивными факторами являются благоприятная конкурентная среда, перспективы сокращения убыточной розничной сети и возвращение роуминговых доходов, которые должны позитивно повлиять на денежные потоки;

ЛУКОЙЛ. Целевая цена по бумагам — ₽6400. Предлагаемые изменения в налогообложении для нефтяной отрасли оказались более мягкими, чем ожидали аналитики SberCIB Investment Research, что должно поддержать акции в ближайшие месяцы;

«Транснефть». В список лучших дивидендных акций на российском рынке эксперты также включили привилегированные акции «Транснефти» с целевой ценой ₽130 тыс. Бизнес компании не зависит от цен на нефть, а тарифы на прокачку индексируются на уровень ожидаемой инфляции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба