Китайская экономика вновь засветилась на радарах инвесторов по всему миру, когда были опубликованы в какой-то мере разочаровывающие данные за апрель. Удар, в частности, пришелся по юаню, и курс USD/CNY превысил 7,0. По нашему мнению, экономика Поднебесной набирает темп после сложного 2022 г. Центробанк удерживает ставки на низком уровне при стабильно низкой же инфляции. В 2П23 ожидаем ускорения экономики и укрепления юаня к доллару и рублю.

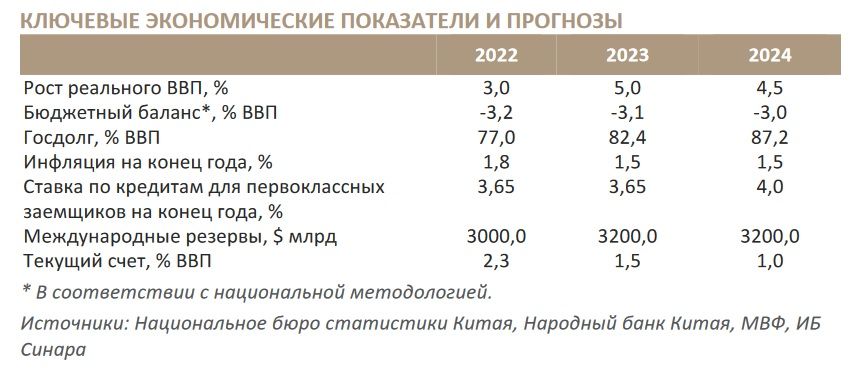

Рост ВВП в 2023 г. будет близок к 5%. Рост ВВП Китая в 1К23 достиг 4,5% г/г благодаря сильной динамике услуг (5,4% г/г). Экономическая активность в апреле оказалась ниже ожиданий рынка, но тем не менее сильной. Объем промышленного производства в КНР в прошлом месяце вырос на 5,6% г/г, при этом ожидался рост на 9,7%, а в марте показатель составил 3,9%. Розничные продажи в Китае в апреле выросли на 18,4% г/г; ожидалось увеличение на 20,2%, в марте был зафиксирован рост на 10,6%. Инвестиции в основной капитал прибавили 4,7% (5,1% месяцем ранее). Между тем аналитики разошлись во мнениях относительно перспектив роста ВВП Китая на весь 2023 г. Апрельские данные указывают на снижение темпов восстановления китайской экономики, но мы оптимистично смотрим на перспективы ее роста в 2П23. Полагаем, судя по увеличению числа туристических поездок в страну, Китай вновь открывается. Это приведет к росту потребительского спроса в предстоящие летние месяцы, что окажет существенную поддержку мировому ВВП, в первую очередь рынкам металлов и нефтепродуктов. Китай не замалчивает проблему замедления экономического роста. Народный банк может начать стимулировать экономику путем снижения ставки, что увеличит денежную массу для поддержки кредитования. Мы ожидаем увеличения цен на энергоносители и укрепления российского рубля к юаню в 2П23 на фоне ускорения экономического роста Китая. Полагаем, апрель станет последним месяцем, показывающим слабые цифры, и спрос в Китае в ближайшие месяцы станет расти. Рейтинговые агентства сохраняют позитивный прогноз по экономике КНР; МВФ прогнозирует увеличение ВВП в 2023 г. на 5,2%. Мы согласны с консенсус-прогнозом и ожидаем роста ВВП в 2023 г. на 5,0%.

Ожидаем, что курс USD/CNY в 2023 г. останется на уровне около 7,0. По состоянию на конец мая он потерял с начала года около 3% и находился выше 7,0. Ослабление юаня, на наш взгляд, носит временный характер и было связано со слабым (слабее, чем консенсус-прогноз) экономическим ростом в апреле. Мы считаем, что восстановление выездного туризма обратит вспять отток капитала. Еще одна причина низкой динамики юаня — растущее расхождение между доходностями в КНР и США. Трехмесячная межбанковская ставка юаня почти на 300 б. п. ниже сопоставимой лондонской межбанковской ставки предложения (LIBOR) в долларах США — это самый большой разрыв из когда-либо наблюдавшихся. Компании удерживают долларовые депозиты, чтобы получить более высокую доходность. Мы поддерживаем бычью позицию по курсу CNY/USD в 2П23, считая, что отставание юаня закончится, так как экономические опасения первой половины года не оправдаются. По нашему мнению, китайская валюта в ближайшие месяцы укрепится до курса USD/CNY 6,8–6,9 и останется на уровне 6,8 в среднем в 2023 г.

Курс CNY/RUB будет двигаться к уровню 11,0 в 2П23 и в среднем в 2023 г. По данным ЦБ РФ, на российском валютном рынке продолжает расти значение валют дружественных стран, главным образом юаня. В расчетах по импорту РФ и экспорту доля юаня увеличилась до 18% и 27% соответственно. На внутреннем валютном и внебиржевом рынках доля китайской валюты продолжает расти и сейчас составляет 36,1% и 22,3% от объема торгов соответственно. В то же время наблюдается значительное снижение остатков на корреспондентских счетах российских банков в юанях, поэтому юаневая ликвидность дорожает на внутреннем рынке. Торговый баланс с Китаем остается дефицитным. Экспорт в Россию из Китая в 1К23 вырос на 47,1% до $24,07 млрд, а импорт из России в Китай — на 32,6% до $29,8 млрд. В то же время розничные инвесторы в апреле продолжали приобретать юани (чистые покупки составили 54,2 млрд руб.). В марте также наблюдались значительные покупки юаней на общую сумму 41,9 млрд руб. В целом китайская валюта продолжает расти относительно российской благодаря высокому спросу со стороны участников рынка. Учитывая наши прогнозы по кросс-курсам USD/RUB и USD/CNY, мы ожидаем, что курс CNY/RUB будет двигаться к уровню 11,0 в 2П23 и в среднем в 2023 г.

Инфляция в Китае останется низкой. Индекс потребительских цен в апреле вырос всего на 0,1% г/г (в марте — на 0,7% г/г), что является минимальным темпом с февраля 2021 г. Цены на продукты питания выросли на 0,4% г/г (самый низкий темп за 13 месяцев), непродовольственные товары в апреле подорожали на 0,1% г/г. Инфляция без учета продовольственных товаров и энергоносителей в прошлом месяце составила 0,7% г/г, как и в марте. Относительно предыдущего месяца ИПЦ в апреле снизился на 0,1% (-0,3% в марте). Снижение было отмечено третий месяц подряд. Между тем индекс цен производителей в Китае в апреле упал на 3,6% г/г (-2,5% в марте), в основном в связи с прошлогодней высокой базой цен на продукты питания и энергоносители, а также уменьшением стоимости товаров длительного пользования для стимулирования продаж. Снижение ИЦП наблюдается уже семь месяцев подряд, в апреле оно было максимальным с мая 2020 г. Хотя экономика восстанавливается после пандемии, показатели указывают на по- прежнему слабый внутренний спрос — у властей есть пространство для проведения экономической политики, стимулирующей экономический подъем во главе с потребительским сектором. ИПЦ остается значительно ниже установленного правительством на этот год целевого уровня в 3%. В то же время Народный банк Китая не видит признаков дефляции, так как базовая инфляция в КНР стабильна на уровне 0,7%, а услуги, денежная масса и кредитование быстро растут. Китайский регулятор ожидает, что ИПЦ в мае – июле будет колебаться в узком диапазоне на низких уровнях из-за высокой базы сравнения, незначительно вырастет в 2П23 и восстановится до среднего уровня последних лет к концу 2023 г. Мы прогнозируем, что инфляция в 2023 г. достигнет 1,5% г/г и останется в пределах 1–2% г/г в 2024 г.

Народный банк Китая сохраняет ставку на прежнем уровне. На майском заседании регулятор оставил базовую ставку на уровне 3,65%. Ставка по кредитам на год, выданным в рамках программы MLF, была сохранена на уровне 2,75%. Уже девятое подряд заседание совета директоров выносит решение оставить ее неизменной. MLF — важный кредитный инструмент, используемый Народным банком Китая для предоставления ликвидности коммерческим банкам, он напрямую влияет на базовую ставку (ставку по кредитам для первоклассных заемщиков), которая стала бенчмарком летом 2019 г. Регулятор меж тем до сих пор проявлял сдержанность в мерах поддержки. Вместо того чтобы снизить процентные ставки в этом году, он поддержал кредитование путем снижения нормы обязательных резервов. Стимулирование также распространялось на развитие инфраструктуры: так, китайские провинции планируют в этом году увеличить расходы на крупные строительные проекты почти на 20%. Низкая инфляция указывает на то, что Народному банку, возможно, придется приложить больше усилий для дальнейшего восстановления экономики путем снижения ставки. 15 мая регулятор опубликовал отчет о денежно-кредитной политике за 1К23, отметив, что тройное давление на экономику (со стороны сокращения спроса, избытка предложения и заниженных ожиданий) ослабло и экономический рост оказался лучше прогнозов. Регулятор ожидает положительных сдвигов в области потребления, инвестиций и экспорта в краткосрочной перспективе и постепенного восстановления цен. Мы же считаем, что ключевая ставка останется в этом году на прежнем уровне с небольшим повышением в 2024 г.

Дефицит бюджета остается умеренным. 13 марта на ежегодном созыве «двух сессий» правительства Китай окончательно утвердил новый государственный бюджет, что сыграет важную роль в формировании траектории развития. В общем государственном бюджете Китая на этот год заложены доходы в CNY23,6 трлн ($3,4 трлн), расходы — в CNY27,5 трлн ($4 трлн), в результате чего официальный дефицит должен составить почти CNY3,9 трлн ($564,1 млрд) или 3% ВВП. Новые данные по госбюджету КНР за 2022 г. показывают, что правительство получило меньше доходов, чем прогнозировалось.

Долговая нагрузка остается значительной. На конец прошлого года госдолг Китая составлял $14 трлн, увеличившись за год на $1,2 трлн, а его отношение к ВВП достигло 77,1% (+5,23 п. п. по отношению к 71,84% на конец 2021 г.). Пекин планирует выпустить в течение 2023 г. суверенные облигации на сумму CNY3,16 трлн ($458 млрд), на CNY510 млрд больше, чем годом ранее. В то же время дефицит центрального правительства, куда добавляются новые специальные обязательства, выпускаемые местными органами власти, и который лучше отражает масштабы бюджетной поддержки, достигнет в этом году, как ожидается, CNY7,68 трлн или ~6% номинального ВВП. По прогнозам МВФ, в ближайшие годы дефицит бюджета останется в районе 3% ВВП в соответствии с национальной методологией. Между тем уже сейчас высокие уровни суверенного долга вызывают у МВФ опасения, как и ожидаемый дальнейший его рост. Общий валовый госдолг увеличится с 77% ВВП в 2022 г. до 87% в 2024 г.

Ожидаем замедления роста экспорта при постепенном восстановлении импорта. Апрельские цифры экспорта (+8,5% г/г) оказались лучше прогнозов. Импорт же сильно разочаровал, снизившись на 7,9% г/г. За счет этого торговый профицит увеличился с $88,2 млрд до $90,2 млрд. Внешние факторы, которые после отмены антиковидных ограничений должны подтолкнуть экономику к восстановлению, проявляются слабо. В апреле главной движущей силой экспорта оставались автомобили, экспорт которых увеличился на 195,7% г/г после мартовской прибавки в 123,8%. Предварительные оценки платежного баланса за 1К23 указывают на все еще сильные значения, хотя и немного ниже прогнозов. Профицит счета текущих операций составил $82 млрд (2,0% ВВП). Отток по капитальному и финансовому счетам замедлился по сравнению с 4К22. Что касается прямых инвестиций, то здесь в 1К23 зафиксирован отток в $30 млрд, продолжающий тенденцию 4К22. МВФ прогнозирует, что по итогам текущего года положительное сальдо текущего счета сохранится и составит 1,4% по отношению к ВВП, мы согласны с этой оценкой.

Российско-китайский торговый оборот идет круто по нарастающей. Объем торговли между РФ и КНР за 4М23 подскочил на 41,3% по сравнению с тем же периодом прошлого года и достиг $73,15 млрд. Такую статистику публикуют таможенные органы Поднебесной, по данным которых российский экспорт превысил китайский ($39,46 млрд против $33,68 млрд).

Рост ВВП в 2023 г. будет близок к 5%. Рост ВВП Китая в 1К23 достиг 4,5% г/г благодаря сильной динамике услуг (5,4% г/г). Экономическая активность в апреле оказалась ниже ожиданий рынка, но тем не менее сильной. Объем промышленного производства в КНР в прошлом месяце вырос на 5,6% г/г, при этом ожидался рост на 9,7%, а в марте показатель составил 3,9%. Розничные продажи в Китае в апреле выросли на 18,4% г/г; ожидалось увеличение на 20,2%, в марте был зафиксирован рост на 10,6%. Инвестиции в основной капитал прибавили 4,7% (5,1% месяцем ранее). Между тем аналитики разошлись во мнениях относительно перспектив роста ВВП Китая на весь 2023 г. Апрельские данные указывают на снижение темпов восстановления китайской экономики, но мы оптимистично смотрим на перспективы ее роста в 2П23. Полагаем, судя по увеличению числа туристических поездок в страну, Китай вновь открывается. Это приведет к росту потребительского спроса в предстоящие летние месяцы, что окажет существенную поддержку мировому ВВП, в первую очередь рынкам металлов и нефтепродуктов. Китай не замалчивает проблему замедления экономического роста. Народный банк может начать стимулировать экономику путем снижения ставки, что увеличит денежную массу для поддержки кредитования. Мы ожидаем увеличения цен на энергоносители и укрепления российского рубля к юаню в 2П23 на фоне ускорения экономического роста Китая. Полагаем, апрель станет последним месяцем, показывающим слабые цифры, и спрос в Китае в ближайшие месяцы станет расти. Рейтинговые агентства сохраняют позитивный прогноз по экономике КНР; МВФ прогнозирует увеличение ВВП в 2023 г. на 5,2%. Мы согласны с консенсус-прогнозом и ожидаем роста ВВП в 2023 г. на 5,0%.

Ожидаем, что курс USD/CNY в 2023 г. останется на уровне около 7,0. По состоянию на конец мая он потерял с начала года около 3% и находился выше 7,0. Ослабление юаня, на наш взгляд, носит временный характер и было связано со слабым (слабее, чем консенсус-прогноз) экономическим ростом в апреле. Мы считаем, что восстановление выездного туризма обратит вспять отток капитала. Еще одна причина низкой динамики юаня — растущее расхождение между доходностями в КНР и США. Трехмесячная межбанковская ставка юаня почти на 300 б. п. ниже сопоставимой лондонской межбанковской ставки предложения (LIBOR) в долларах США — это самый большой разрыв из когда-либо наблюдавшихся. Компании удерживают долларовые депозиты, чтобы получить более высокую доходность. Мы поддерживаем бычью позицию по курсу CNY/USD в 2П23, считая, что отставание юаня закончится, так как экономические опасения первой половины года не оправдаются. По нашему мнению, китайская валюта в ближайшие месяцы укрепится до курса USD/CNY 6,8–6,9 и останется на уровне 6,8 в среднем в 2023 г.

Курс CNY/RUB будет двигаться к уровню 11,0 в 2П23 и в среднем в 2023 г. По данным ЦБ РФ, на российском валютном рынке продолжает расти значение валют дружественных стран, главным образом юаня. В расчетах по импорту РФ и экспорту доля юаня увеличилась до 18% и 27% соответственно. На внутреннем валютном и внебиржевом рынках доля китайской валюты продолжает расти и сейчас составляет 36,1% и 22,3% от объема торгов соответственно. В то же время наблюдается значительное снижение остатков на корреспондентских счетах российских банков в юанях, поэтому юаневая ликвидность дорожает на внутреннем рынке. Торговый баланс с Китаем остается дефицитным. Экспорт в Россию из Китая в 1К23 вырос на 47,1% до $24,07 млрд, а импорт из России в Китай — на 32,6% до $29,8 млрд. В то же время розничные инвесторы в апреле продолжали приобретать юани (чистые покупки составили 54,2 млрд руб.). В марте также наблюдались значительные покупки юаней на общую сумму 41,9 млрд руб. В целом китайская валюта продолжает расти относительно российской благодаря высокому спросу со стороны участников рынка. Учитывая наши прогнозы по кросс-курсам USD/RUB и USD/CNY, мы ожидаем, что курс CNY/RUB будет двигаться к уровню 11,0 в 2П23 и в среднем в 2023 г.

Инфляция в Китае останется низкой. Индекс потребительских цен в апреле вырос всего на 0,1% г/г (в марте — на 0,7% г/г), что является минимальным темпом с февраля 2021 г. Цены на продукты питания выросли на 0,4% г/г (самый низкий темп за 13 месяцев), непродовольственные товары в апреле подорожали на 0,1% г/г. Инфляция без учета продовольственных товаров и энергоносителей в прошлом месяце составила 0,7% г/г, как и в марте. Относительно предыдущего месяца ИПЦ в апреле снизился на 0,1% (-0,3% в марте). Снижение было отмечено третий месяц подряд. Между тем индекс цен производителей в Китае в апреле упал на 3,6% г/г (-2,5% в марте), в основном в связи с прошлогодней высокой базой цен на продукты питания и энергоносители, а также уменьшением стоимости товаров длительного пользования для стимулирования продаж. Снижение ИЦП наблюдается уже семь месяцев подряд, в апреле оно было максимальным с мая 2020 г. Хотя экономика восстанавливается после пандемии, показатели указывают на по- прежнему слабый внутренний спрос — у властей есть пространство для проведения экономической политики, стимулирующей экономический подъем во главе с потребительским сектором. ИПЦ остается значительно ниже установленного правительством на этот год целевого уровня в 3%. В то же время Народный банк Китая не видит признаков дефляции, так как базовая инфляция в КНР стабильна на уровне 0,7%, а услуги, денежная масса и кредитование быстро растут. Китайский регулятор ожидает, что ИПЦ в мае – июле будет колебаться в узком диапазоне на низких уровнях из-за высокой базы сравнения, незначительно вырастет в 2П23 и восстановится до среднего уровня последних лет к концу 2023 г. Мы прогнозируем, что инфляция в 2023 г. достигнет 1,5% г/г и останется в пределах 1–2% г/г в 2024 г.

Народный банк Китая сохраняет ставку на прежнем уровне. На майском заседании регулятор оставил базовую ставку на уровне 3,65%. Ставка по кредитам на год, выданным в рамках программы MLF, была сохранена на уровне 2,75%. Уже девятое подряд заседание совета директоров выносит решение оставить ее неизменной. MLF — важный кредитный инструмент, используемый Народным банком Китая для предоставления ликвидности коммерческим банкам, он напрямую влияет на базовую ставку (ставку по кредитам для первоклассных заемщиков), которая стала бенчмарком летом 2019 г. Регулятор меж тем до сих пор проявлял сдержанность в мерах поддержки. Вместо того чтобы снизить процентные ставки в этом году, он поддержал кредитование путем снижения нормы обязательных резервов. Стимулирование также распространялось на развитие инфраструктуры: так, китайские провинции планируют в этом году увеличить расходы на крупные строительные проекты почти на 20%. Низкая инфляция указывает на то, что Народному банку, возможно, придется приложить больше усилий для дальнейшего восстановления экономики путем снижения ставки. 15 мая регулятор опубликовал отчет о денежно-кредитной политике за 1К23, отметив, что тройное давление на экономику (со стороны сокращения спроса, избытка предложения и заниженных ожиданий) ослабло и экономический рост оказался лучше прогнозов. Регулятор ожидает положительных сдвигов в области потребления, инвестиций и экспорта в краткосрочной перспективе и постепенного восстановления цен. Мы же считаем, что ключевая ставка останется в этом году на прежнем уровне с небольшим повышением в 2024 г.

Дефицит бюджета остается умеренным. 13 марта на ежегодном созыве «двух сессий» правительства Китай окончательно утвердил новый государственный бюджет, что сыграет важную роль в формировании траектории развития. В общем государственном бюджете Китая на этот год заложены доходы в CNY23,6 трлн ($3,4 трлн), расходы — в CNY27,5 трлн ($4 трлн), в результате чего официальный дефицит должен составить почти CNY3,9 трлн ($564,1 млрд) или 3% ВВП. Новые данные по госбюджету КНР за 2022 г. показывают, что правительство получило меньше доходов, чем прогнозировалось.

Долговая нагрузка остается значительной. На конец прошлого года госдолг Китая составлял $14 трлн, увеличившись за год на $1,2 трлн, а его отношение к ВВП достигло 77,1% (+5,23 п. п. по отношению к 71,84% на конец 2021 г.). Пекин планирует выпустить в течение 2023 г. суверенные облигации на сумму CNY3,16 трлн ($458 млрд), на CNY510 млрд больше, чем годом ранее. В то же время дефицит центрального правительства, куда добавляются новые специальные обязательства, выпускаемые местными органами власти, и который лучше отражает масштабы бюджетной поддержки, достигнет в этом году, как ожидается, CNY7,68 трлн или ~6% номинального ВВП. По прогнозам МВФ, в ближайшие годы дефицит бюджета останется в районе 3% ВВП в соответствии с национальной методологией. Между тем уже сейчас высокие уровни суверенного долга вызывают у МВФ опасения, как и ожидаемый дальнейший его рост. Общий валовый госдолг увеличится с 77% ВВП в 2022 г. до 87% в 2024 г.

Ожидаем замедления роста экспорта при постепенном восстановлении импорта. Апрельские цифры экспорта (+8,5% г/г) оказались лучше прогнозов. Импорт же сильно разочаровал, снизившись на 7,9% г/г. За счет этого торговый профицит увеличился с $88,2 млрд до $90,2 млрд. Внешние факторы, которые после отмены антиковидных ограничений должны подтолкнуть экономику к восстановлению, проявляются слабо. В апреле главной движущей силой экспорта оставались автомобили, экспорт которых увеличился на 195,7% г/г после мартовской прибавки в 123,8%. Предварительные оценки платежного баланса за 1К23 указывают на все еще сильные значения, хотя и немного ниже прогнозов. Профицит счета текущих операций составил $82 млрд (2,0% ВВП). Отток по капитальному и финансовому счетам замедлился по сравнению с 4К22. Что касается прямых инвестиций, то здесь в 1К23 зафиксирован отток в $30 млрд, продолжающий тенденцию 4К22. МВФ прогнозирует, что по итогам текущего года положительное сальдо текущего счета сохранится и составит 1,4% по отношению к ВВП, мы согласны с этой оценкой.

Российско-китайский торговый оборот идет круто по нарастающей. Объем торговли между РФ и КНР за 4М23 подскочил на 41,3% по сравнению с тем же периодом прошлого года и достиг $73,15 млрд. Такую статистику публикуют таможенные органы Поднебесной, по данным которых российский экспорт превысил китайский ($39,46 млрд против $33,68 млрд).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба