«РусГидро» представила отчет за 1-й квартал по МСФО во вторник, 30 мая. На фоне роста тарифов для ТЭС в ДФО холдинг смог нарастить выручку без учета субсидий на 20,5% (г/г), а также показать существенное увеличение чистой прибыли с 19,8 млрд руб. годом ранее до 27,2 млрд руб. (+38,1% г/г).

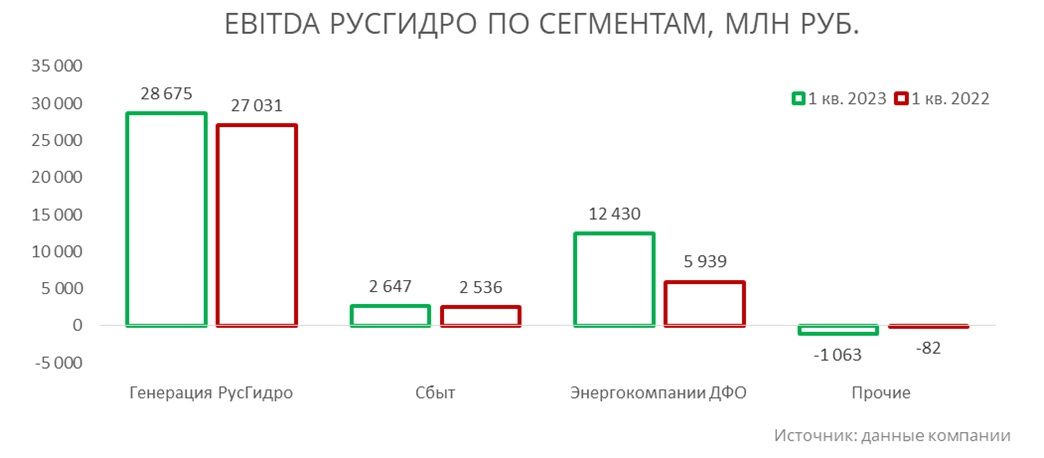

Наиболее сильные изменения были ожидаемо зафиксированы в сбытовом сегменте, а также дальневосточных дочках холдинга. Выручка сбытов увеличилась на 28,5% (г/г), а продажи энергокомпаний ДФО выросли на 27,5% (г/г). В случае сбытовых компаний дополнительным драйвером стала индексация тарифов для населения с декабря 2022 года. Наиболее наглядно эффект роста отпускной цены э/э на Дальнем востоке выглядит при анализе EBITDA, которая подскочила в 2,1 раза в сегменте «Энергокомпании ДФО».

При этом мы отмечаем, что холдинг входит в активную фазу инвестиционного цикла, в связи с чем коэффициент «Чистый долг/EBITDA» подскочил с 2,0х до 2,3х, а чистый денежный поток вновь оказался отрицательным (-26,5 млрд руб.). В связи с этим «РусГидро», вероятно, будет продолжать добиваться льготного финансирования в размере около 70 млрд руб. для Партизанской и Нерюнгринской ГРЭС, которые компания возводит на Восточном полигоне.

Мы умеренно позитивно оцениваем результаты «РусГидро» за январь-март. Несмотря на рост долговой нагрузки, холдинг, как кажется, решает проблему убыточности на Дальнем востоке, которая сильно снижала финансовую эффективность в последние годы. Мы подтверждаем рейтинг «покупать» акции «РусГидро» с целевой ценой 0,92 руб. и потенциалом 7%

Наиболее сильные изменения были ожидаемо зафиксированы в сбытовом сегменте, а также дальневосточных дочках холдинга. Выручка сбытов увеличилась на 28,5% (г/г), а продажи энергокомпаний ДФО выросли на 27,5% (г/г). В случае сбытовых компаний дополнительным драйвером стала индексация тарифов для населения с декабря 2022 года. Наиболее наглядно эффект роста отпускной цены э/э на Дальнем востоке выглядит при анализе EBITDA, которая подскочила в 2,1 раза в сегменте «Энергокомпании ДФО».

При этом мы отмечаем, что холдинг входит в активную фазу инвестиционного цикла, в связи с чем коэффициент «Чистый долг/EBITDA» подскочил с 2,0х до 2,3х, а чистый денежный поток вновь оказался отрицательным (-26,5 млрд руб.). В связи с этим «РусГидро», вероятно, будет продолжать добиваться льготного финансирования в размере около 70 млрд руб. для Партизанской и Нерюнгринской ГРЭС, которые компания возводит на Восточном полигоне.

Мы умеренно позитивно оцениваем результаты «РусГидро» за январь-март. Несмотря на рост долговой нагрузки, холдинг, как кажется, решает проблему убыточности на Дальнем востоке, которая сильно снижала финансовую эффективность в последние годы. Мы подтверждаем рейтинг «покупать» акции «РусГидро» с целевой ценой 0,92 руб. и потенциалом 7%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба