31 мая 2023 БКС Экспресс | Газпром

Мы снижаем целевую цену по бумагам Газпрома на 11%, со 190 до 170 руб. за акцию, из-за падения цен на газ и низких объемов экспорта. Соглашение с Китаем станет фактором поддержки, но не скоро. Подтверждаем рекомендацию «Продавать».

Главное

• СПГ — нет ожидаемого разворота в Азию, импорт ЕС остается высоким. Импорт СПГ в Китай упал на 22 млрд куб. м в 2022 г., ждем роста в 2023 г.

• Снижаем прогнозы:

- Объемов экспорта в 2023 г. — до 50 млрд куб. м.

- Цен реализации в 2023 г. в Европе — на 13%, до $380 за млн куб. м.

- Чистой прибыли и дивидендов в 2023 г. — на 40–60%.

• Консенсус-ожидания на 2023–2024 гг., вероятно, будут понижены.

• Сила Сибири – 2 — вероятность подписания в течение 12 месяцев упала до 50%.

• Наш прогноз FCF стал отрицательным, инвестиции могут быть урезаны.

• Целевая цена на 12 мес. снижена на 11%, до 170 руб. за акцию.

В деталях

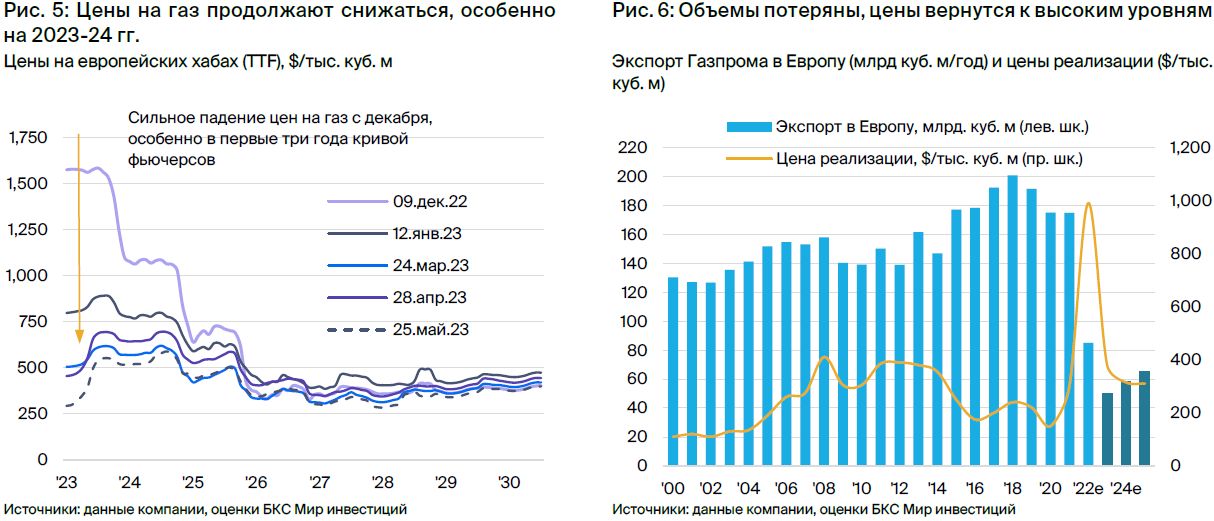

Коррекция цен на газ в Европе продолжается. В нашем последнем отчете по Газпрому мы указали на риск дальнейшего падения цен на газ до уровня значительно ниже $500 за тыс. куб. м. Этот риск реализовался даже резче, чем предполагалось.

На середину зимы фьючерсы остаются на достойном уровне в $550 за тыс. куб. м, но резкое падение цен на сутки вперед до $280 за тыс. куб. м и вдоль всей кривой фьючерсов снижает наш прогноз экспортной цены на 2023 г. в Европе примерно на $55 за тыс. куб. м (13%), с $435 до $380 за тыс. куб. м.

Также понижаем прогноз цены на 2024 г. на 11%, до $315 за тыс. куб. м, и долгосрочной нормализованной цены — на 13%, с $355 до $310 за тыс. куб. м. Европейские газовые хранилища будут заполнены на 95% к концу августа, на несколько месяцев раньше срока, что может привести к временному перенасыщению на рынке Европы и обвалу цен.

Прогноз объемов экспорта газа в Европу на 2023 г. снова понижен. Очень теплое начало года и вызванное ценами и политикой снижение спроса в Европе уже существенно омрачили перспективы экспорта Газпрома в Европу в начале этого года. На данный момент слабое восстановление спроса на газ в Азии привело к тому, что импорт СПГ в Европу достиг рекордного уровня, а российский экспорт остался на минимуме.

Понижаем прогноз экспорта в Европу и Турцию на 2023 г. на 10 млрд куб. м, с 60 до 50 млрд куб. м, а также наш долгосрочный прогноз еще на 10 млрд куб. м, или на 13%, с 75 до 65 млрд куб. м. Мы по-прежнему считаем, что российский газ будет нужен для баланса спроса и предложения в Европе в долгосрочной перспективе, но его объем, скорее всего, будет небольшим: всего 30–40% от пиковых поставок 2018 г. (около 200 млрд куб. м).

Ощутимое влияние на прибыль — перспективы 2023 г. выглядят все хуже. Наш прогноз EBITDA на 2023 г. снижен на $10 млрд (30%), чистой прибыли — на $10 млрд (61%). В результате прогноз дивидендов на 2023 г. снижен на 12 руб. на акцию (40%), до 29 до 18 руб. на акцию. Предполагаемый размер дивидендов подразумевает доходность 10%, но может быть вновь снижен, поскольку перспективы на европейском рынке газа продолжают ухудшаться, и наши прогнозы, как и консенсус, вполне могут быть снова понижены.

Оценка снижена на фоне ухудшения прогноза дивидендов на 2023 г. Целевая цена по DDM снижена на 11%, со 190 до 170 руб. за акцию, поскольку:

(1) наш прогноз дивидендов на 2023 г. снижен — на 40%, с 29 до 18 руб. на акцию.

(2) наши ожидания долгосрочных экспортных цен в Европе снижены — на 13%.

Подтверждаем рекомендацию «Продавать» бумаги Газпрома с избыточной доходностью -17%. Учитывая такую низкую оценку, вероятное понижение прогнозов прибыли на 2023 г. и риск дальнейшего падения цен на газ в ЕС с заполнением газохранилищ, мы рекомендуем инвесторам сокращать позиции по бумаге в портфелях.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Резкое ухудшение краткосрочных перспектив доходов от экспорта газа в Европу объясняет значительное снижение нашей целевой цены со 190 до 170 руб. за акцию. Подтверждаем рекомендацию «Продавать» бумаги Газпрома.

• Цены на газ в Европе продолжают падать — сильно ниже $300 за тыс. куб. м.

• Объемы экспорта на минимумах 1980-х и пока не восстанавливаются.

• Прогноз дивидендов по итогам 2023 г. вновь снижен.

• Возможен позитив: соглашение с Китаем, холодная осень/зима, но консенсус-прогноз прибыли на 2023 г., вероятно, будет снижен.

• В целом акции Газпрома, вероятно, останутся под давлением.

• Мы подтверждаем рекомендацию «Продавать» акции Газпрома.

Риски для инвестиционного кейса

[+] Рост импорта СПГ в Китай (III–IV кварталы 2023 г.): вероятность — средняя; влияние — среднее

В 2022 г. из-за пандемии Китай сократил импорт СПГ более чем на 20 млрд. куб. м, но ковидные ограничения сейчас сняты. Полное восстановление или ускорение роста импорта поднимут цены в Европе и помогут объемам Газпрома.

[–] Дальнейшее падение цен на газ в Европе (II–III кварталы 2023 г.): вероятность — средняя; влияние — высокое

В последние 2–3 месяца газ в Европе сильно подешевел, однако цены могут упасть еще больше, поскольку газовые хранилища там заполняются раньше срока.

[+] Подписание соглашения по Силе Сибири – 2 (IV квартал 2023 г. – I квартал 2024 г.): вероятность — средняя; влияние — среднее

Подписание соглашения с Китаем на поставки 50 млрд куб. м газа в год сильно улучшит долгосрочные экспортные перспективы Газпрома, но не финансовые результаты в ближайшее время. Сделка еще не включена в нашу модель, но мы оцениваем шансы на ее подписание в ближайшие 12 месяцев на уровне 50%.

Ключевые изменения — падение доходов в 2023 г., дивиденды

Понижаем наш прогноз EBITDA на 2023 г. на 30%, а чистой прибыли — на 61% из-за падения фьючерсных цен на газ в Европе с момента нашего последнего отчета. Мы понизили наши прогнозы средней цены экспорта Газпрома в Европу и Турцию на 13% (или на $55/тыс. куб. м), с $435 до $380 за тыс. куб. м, а также оценку объемов поставок в эти регионы на 10 млрд куб. м — с 60 до 50 млрд куб. м.

Также заметно сокращаем прогноз дивидендов на 2023 г. (хотя и не так сильно, как по чистой прибыли) — на 40%. Часть падения чистой прибыли по нашей модели будет вызвана неденежными убытками по валютным курсам, которые при расчете дивидендов не будут учтены в чистой прибыли.

Прогнозы БКС против консенсуса — пессимистичнее рынка

Наши обновленные прогнозы на 2023 г. явно пессимистичнее, чем у других аналитиков: правда, наша старая, более оптимистичная оценка еще учтена в консенсусе, вследствие чего он выше. Считаем, что в следующие недели рынок ухудшит прогнозы ближайших доходов и дивидендов Газпрома, по мере того как аналитики будут включать в свои модели все более низкие цены на газ.

В наши оценки на 2024 г. заложено предполагаемое урегулирование исков клиентов Газпрома на сумму $16 млрд, которые сейчас рассматриваются в Арбитражном суде Стокгольма. Поэтому наши прогнозы не строго сопоставимы с консенсусом на следующий год.

Оценка — понижаем целевую цену, подтверждаем «Продавать»

Снижаем целевую цену по акциям Газпрома по модели DDM (дисконтирования дивидендов) на 11%, со 190 до 170 руб. за акцию. Основных причины две. Первая — резкое падение ожиданий по дивидендам компании за 2023 г. с 29 до 18 руб. на акцию (и дивдоходности с 17% до 11%) из-за понижения прогнозов цен на газ в Европе и объемов поставок.

Вторая — снижение нашей оценки долгосрочных объемов экспорта в Европу с 75 до 65 млрд куб. м, а также небольшое снижение прогноза долгосрочной цены экспорта в Европу. Избыточная доходность по бумагам Газпрома — отрицательная (-17%), поэтому мы подтверждаем рекомендацию «Продавать».

Взгляд на сектор — вновь снижен кратко- и долгосрочный прогноз

Что ожидаем на мировом рынке газа в 2023 г. Ранее мы писали (см. «Понижение рекомендации»), что, несмотря на плохой старт 2023 г. из-за влияния неблагоприятной погоды на экспорт в Европу конкуренция на СПГ повысится на фоне восстановления спроса в Азии.

Мы полагали, что по большому счету это компенсируется возвращением части заблокированного предложения СПГ в США, но по-прежнему ожидали непростой ситуации на газовых рынках, поскольку цены на газ в Европе могут достичь минимума на отметке $500 за тыс. куб. м.

Однако такой сценарий не реализовался, и наш прогноз перспектив европейского рынка серьезно ухудшился:

• На конец прошлой недели цены на газ в Европе обвалились до $280 за тыс. куб. м. Фьючерсы по-прежнему предрекают существенный рост цен зимой и большую часть 2024 г., в пределах $515–580 за тыс. куб. м, но это гораздо ниже $640–$695 за тыс. куб. м — прогноз рынка фьючерсов лишь 30 днями ранее, в конце апреля.

• Импорт СПГ в Китай пока не восстановился в той мере, в которой ожидалось. Пока маловероятно, что спрос в стране в 2023 г. вырастет на 20 млрд куб. м, как мы прогнозировали.

• Спрос в азиатском регионе, включая такие чувствительные к цене страны, как Индия, Бангладеш и Пакистан, пока не показал ожидаемый нами рост.

• Объемы производства СПГ в США ожидаемо восстановились после перезапуска производственных мощностей Freeport LNG 15 млн т в год (21 млрд куб. м в год), закрытых в июне 2022 г. после пожара.

Понижаем прогноз объемов экспорта в Европу на 2023 г. В январе-феврале средняя температура в Германии была на 2,3°C выше обычной, а скорость ветра — в среднем на 1,4 км/ч превышала нормальные 16 км/ч. Только за эти два месяца теплая и ветреная зима в Европе, похоже, снизила спрос на газ в Европе на 10 млрд. куб. м.

Это не считая общего падения спроса на 15–20% в результате в целом успешных мер по повышению эффективности потребления газа в Европе (см. наш декабрьский отчет).

Кроме того, импорт СПГ в регион остается на высоком уровне, поэтому вряд ли экспорт Газпрома в этом году сможет достичь нашего предыдущего (казалось бы, консервативного) прогноза для Европы и Турции в 60 млрд куб. м, который мы снизили еще на 10 млрд, до 50 млрд куб. м.

Прогноз цен на 2023–2025 гг. по фьючерсной кривой. С момента выхода нашей «Стратегии на II квартал 2023 г.» в конце марта спотовые цены на газ в Европе упали на 80% — с $1 500 до $280 за тыс. куб. м. Кривая газовых фьючерсов также рухнула. В результате прогнозная цена по кривой на 2023 г., опустилась с $1 570 до $380 за тыс. куб. м, а цена на 2024 г. сократилась на 55%, с $1 240 до $530. В долгосрочной перспективе, начиная с 2027 г., кривая снизилась гораздо скромнее — на 10%, с $370 до $340.

Понижаем кратко- и долгосрочные прогнозы цен реализации. Газпром продает газ в Европу по контрактам с привязкой как к хабам, так и к ценам на нефть. Мы считаем, что средний наклон кривой цен, привязанных к нефти, составляет 9,5% в пересчете c тыс. куб. футов в баррели, или 3,35х в пересчете с тыс. куб. м в баррели. То есть, при средней цене на нефть в, скажем, $75 за баррель, мы бы ожидали, что поставки Газпрома по таким контрактам будут по цене около $250 за тыс. куб. м.

До весны 2022 г. около 20% продаж Газпрома были привязаны к ценам на нефть, а 40–45% — проводились по контрактам «на месяц вперед» (цена газа, поставляемого, скажем, в июле, устанавливается как средняя цена июльского контракта в июне). На спотовой основе было 5% продаж. Остальное приходилось на квартальные или сезонные контракты (подробнее см. наш отчет). Но, когда объемы Газпрома упали и, похоже, надолго, структура продаж компании, скорее всего, сильно изменилась.

Вместе с тем клиенты с контрактами, привязанными к ценам на нефть, в том числе в Турции и Венгрии, вероятно, менее склонны сокращать объемы поставок, чем клиенты по контрактам с ценами на хабе. Поэтому для нашей долгосрочной модели мы закладываем продажи по ценам на хабе и с привязкой к нефти в соотношении 50/50.

Понижаем наш прогноз цены реализации в Европе и Турции на 2023 г. на 13% (или на $55/тыс. куб. м), с $435 до $380 за тыс. куб. м. Также понижаем прогноз цены на 2024 г. на 11% ($40/тыс. куб. м), до $315 за тыс. куб. м — приводим цену к рынку против фьючерсной кривой и недавних цен на нефть, а также с учетом нашей оценки структуры продаж Газпрома.

Мы чуть более пессимистичны по поводу долгосрочных цен реализации, поскольку прогнозы цен на газ продолжают ухудшаться. Понижаем наш прогноз нормализованной цены по контрактам с привязкой к нефти в 2025 г. на 13% (или $45/тыс. куб. м), с $355 до $310 за тыс. куб. м.

Денежные потоки и капзатраты

Влияние на свободный денежный поток: падение EBITDA может привести к урезанию инвестпрограммы. Во второй половине 2022 г. было похоже, что Газпром сгенерирует очень высокий денежный поток по итогам прошлого года, даже при резком сокращении объемов, и несмотря на специальный налог на прибыль за III квартал 2022 г. в размере 1,25 трлн руб. ($18 млрд).

В февральском отчете мы прогнозировали операционный денежный поток за 2022 г. на уровне $30–32 млрд, что сопоставимо с капзатратами и свободным денежным потоком вблизи нуля. Это подтверждалось публикацией отчета Газпрома за 2022 г. по МСФО в конце мая с равноценными операционным денежным потоком и капзатратами около $31 млрд.

Видим, что в 2023 г. происходит нечто подобное, несмотря на резкое падение цен на газ и объемов. EBITDA, как мы прогнозировали, упадет до $24 млрд из-за снижения объемов и цен и менее значительного, но все же крупного специального налога в размере 600 млрд руб. ($7,5 млрд).

Полагаем, что, несмотря на резкое падение EBITDA, Газпром сохранит инвестпрограмму на 2023 г. на уровне 2,3 трлн руб. (около $29 млрд по сегодняшнему обменному курсу, что практически неизменно г/г в долларах, но на 18% выше в рублях). Причина — запланированное высвобождение оборотного капитала на сумму $8,5 млрд, что зачастую происходит у нефтегазовых компаний в период падения цен на сырьевых рынках.

Но, если этого не произойдет, а прогнозирование изменений оборотного капитала не является точным, менеджменту придется понизить инвестпрограмму в рамках традиционного полугодового пересмотра в сентябре. Это довольно редкое событие, которое происходит примерно раз в десять лет — в остальных случаях инвестпрограмма, наоборот, повышается.

Компании предстоит крупная единовременная налоговая выплата. Правительство нуждается в средствах для финансирования бюджета, поэтому оно не только ввело специальный единовременный НДПИ на прибыль за III квартал 2022 г. в размере 1,25 трлн руб. ($18 млрд), но в каждый год из ближайших трех, с 2023 г. по 2025 г., ввело три дополнительных единовременных налога на 600 млрд руб. (около $8 млрд).

Несмотря на ухудшение прогноза Газпрома по ключевым европейским рынкам, проект бюджета правительства по-прежнему предполагает эти сборы.

Главное

• СПГ — нет ожидаемого разворота в Азию, импорт ЕС остается высоким. Импорт СПГ в Китай упал на 22 млрд куб. м в 2022 г., ждем роста в 2023 г.

• Снижаем прогнозы:

- Объемов экспорта в 2023 г. — до 50 млрд куб. м.

- Цен реализации в 2023 г. в Европе — на 13%, до $380 за млн куб. м.

- Чистой прибыли и дивидендов в 2023 г. — на 40–60%.

• Консенсус-ожидания на 2023–2024 гг., вероятно, будут понижены.

• Сила Сибири – 2 — вероятность подписания в течение 12 месяцев упала до 50%.

• Наш прогноз FCF стал отрицательным, инвестиции могут быть урезаны.

• Целевая цена на 12 мес. снижена на 11%, до 170 руб. за акцию.

В деталях

Коррекция цен на газ в Европе продолжается. В нашем последнем отчете по Газпрому мы указали на риск дальнейшего падения цен на газ до уровня значительно ниже $500 за тыс. куб. м. Этот риск реализовался даже резче, чем предполагалось.

На середину зимы фьючерсы остаются на достойном уровне в $550 за тыс. куб. м, но резкое падение цен на сутки вперед до $280 за тыс. куб. м и вдоль всей кривой фьючерсов снижает наш прогноз экспортной цены на 2023 г. в Европе примерно на $55 за тыс. куб. м (13%), с $435 до $380 за тыс. куб. м.

Также понижаем прогноз цены на 2024 г. на 11%, до $315 за тыс. куб. м, и долгосрочной нормализованной цены — на 13%, с $355 до $310 за тыс. куб. м. Европейские газовые хранилища будут заполнены на 95% к концу августа, на несколько месяцев раньше срока, что может привести к временному перенасыщению на рынке Европы и обвалу цен.

Прогноз объемов экспорта газа в Европу на 2023 г. снова понижен. Очень теплое начало года и вызванное ценами и политикой снижение спроса в Европе уже существенно омрачили перспективы экспорта Газпрома в Европу в начале этого года. На данный момент слабое восстановление спроса на газ в Азии привело к тому, что импорт СПГ в Европу достиг рекордного уровня, а российский экспорт остался на минимуме.

Понижаем прогноз экспорта в Европу и Турцию на 2023 г. на 10 млрд куб. м, с 60 до 50 млрд куб. м, а также наш долгосрочный прогноз еще на 10 млрд куб. м, или на 13%, с 75 до 65 млрд куб. м. Мы по-прежнему считаем, что российский газ будет нужен для баланса спроса и предложения в Европе в долгосрочной перспективе, но его объем, скорее всего, будет небольшим: всего 30–40% от пиковых поставок 2018 г. (около 200 млрд куб. м).

Ощутимое влияние на прибыль — перспективы 2023 г. выглядят все хуже. Наш прогноз EBITDA на 2023 г. снижен на $10 млрд (30%), чистой прибыли — на $10 млрд (61%). В результате прогноз дивидендов на 2023 г. снижен на 12 руб. на акцию (40%), до 29 до 18 руб. на акцию. Предполагаемый размер дивидендов подразумевает доходность 10%, но может быть вновь снижен, поскольку перспективы на европейском рынке газа продолжают ухудшаться, и наши прогнозы, как и консенсус, вполне могут быть снова понижены.

Оценка снижена на фоне ухудшения прогноза дивидендов на 2023 г. Целевая цена по DDM снижена на 11%, со 190 до 170 руб. за акцию, поскольку:

(1) наш прогноз дивидендов на 2023 г. снижен — на 40%, с 29 до 18 руб. на акцию.

(2) наши ожидания долгосрочных экспортных цен в Европе снижены — на 13%.

Подтверждаем рекомендацию «Продавать» бумаги Газпрома с избыточной доходностью -17%. Учитывая такую низкую оценку, вероятное понижение прогнозов прибыли на 2023 г. и риск дальнейшего падения цен на газ в ЕС с заполнением газохранилищ, мы рекомендуем инвесторам сокращать позиции по бумаге в портфелях.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Резкое ухудшение краткосрочных перспектив доходов от экспорта газа в Европу объясняет значительное снижение нашей целевой цены со 190 до 170 руб. за акцию. Подтверждаем рекомендацию «Продавать» бумаги Газпрома.

• Цены на газ в Европе продолжают падать — сильно ниже $300 за тыс. куб. м.

• Объемы экспорта на минимумах 1980-х и пока не восстанавливаются.

• Прогноз дивидендов по итогам 2023 г. вновь снижен.

• Возможен позитив: соглашение с Китаем, холодная осень/зима, но консенсус-прогноз прибыли на 2023 г., вероятно, будет снижен.

• В целом акции Газпрома, вероятно, останутся под давлением.

• Мы подтверждаем рекомендацию «Продавать» акции Газпрома.

Риски для инвестиционного кейса

[+] Рост импорта СПГ в Китай (III–IV кварталы 2023 г.): вероятность — средняя; влияние — среднее

В 2022 г. из-за пандемии Китай сократил импорт СПГ более чем на 20 млрд. куб. м, но ковидные ограничения сейчас сняты. Полное восстановление или ускорение роста импорта поднимут цены в Европе и помогут объемам Газпрома.

[–] Дальнейшее падение цен на газ в Европе (II–III кварталы 2023 г.): вероятность — средняя; влияние — высокое

В последние 2–3 месяца газ в Европе сильно подешевел, однако цены могут упасть еще больше, поскольку газовые хранилища там заполняются раньше срока.

[+] Подписание соглашения по Силе Сибири – 2 (IV квартал 2023 г. – I квартал 2024 г.): вероятность — средняя; влияние — среднее

Подписание соглашения с Китаем на поставки 50 млрд куб. м газа в год сильно улучшит долгосрочные экспортные перспективы Газпрома, но не финансовые результаты в ближайшее время. Сделка еще не включена в нашу модель, но мы оцениваем шансы на ее подписание в ближайшие 12 месяцев на уровне 50%.

Ключевые изменения — падение доходов в 2023 г., дивиденды

Понижаем наш прогноз EBITDA на 2023 г. на 30%, а чистой прибыли — на 61% из-за падения фьючерсных цен на газ в Европе с момента нашего последнего отчета. Мы понизили наши прогнозы средней цены экспорта Газпрома в Европу и Турцию на 13% (или на $55/тыс. куб. м), с $435 до $380 за тыс. куб. м, а также оценку объемов поставок в эти регионы на 10 млрд куб. м — с 60 до 50 млрд куб. м.

Также заметно сокращаем прогноз дивидендов на 2023 г. (хотя и не так сильно, как по чистой прибыли) — на 40%. Часть падения чистой прибыли по нашей модели будет вызвана неденежными убытками по валютным курсам, которые при расчете дивидендов не будут учтены в чистой прибыли.

Прогнозы БКС против консенсуса — пессимистичнее рынка

Наши обновленные прогнозы на 2023 г. явно пессимистичнее, чем у других аналитиков: правда, наша старая, более оптимистичная оценка еще учтена в консенсусе, вследствие чего он выше. Считаем, что в следующие недели рынок ухудшит прогнозы ближайших доходов и дивидендов Газпрома, по мере того как аналитики будут включать в свои модели все более низкие цены на газ.

В наши оценки на 2024 г. заложено предполагаемое урегулирование исков клиентов Газпрома на сумму $16 млрд, которые сейчас рассматриваются в Арбитражном суде Стокгольма. Поэтому наши прогнозы не строго сопоставимы с консенсусом на следующий год.

Оценка — понижаем целевую цену, подтверждаем «Продавать»

Снижаем целевую цену по акциям Газпрома по модели DDM (дисконтирования дивидендов) на 11%, со 190 до 170 руб. за акцию. Основных причины две. Первая — резкое падение ожиданий по дивидендам компании за 2023 г. с 29 до 18 руб. на акцию (и дивдоходности с 17% до 11%) из-за понижения прогнозов цен на газ в Европе и объемов поставок.

Вторая — снижение нашей оценки долгосрочных объемов экспорта в Европу с 75 до 65 млрд куб. м, а также небольшое снижение прогноза долгосрочной цены экспорта в Европу. Избыточная доходность по бумагам Газпрома — отрицательная (-17%), поэтому мы подтверждаем рекомендацию «Продавать».

Взгляд на сектор — вновь снижен кратко- и долгосрочный прогноз

Что ожидаем на мировом рынке газа в 2023 г. Ранее мы писали (см. «Понижение рекомендации»), что, несмотря на плохой старт 2023 г. из-за влияния неблагоприятной погоды на экспорт в Европу конкуренция на СПГ повысится на фоне восстановления спроса в Азии.

Мы полагали, что по большому счету это компенсируется возвращением части заблокированного предложения СПГ в США, но по-прежнему ожидали непростой ситуации на газовых рынках, поскольку цены на газ в Европе могут достичь минимума на отметке $500 за тыс. куб. м.

Однако такой сценарий не реализовался, и наш прогноз перспектив европейского рынка серьезно ухудшился:

• На конец прошлой недели цены на газ в Европе обвалились до $280 за тыс. куб. м. Фьючерсы по-прежнему предрекают существенный рост цен зимой и большую часть 2024 г., в пределах $515–580 за тыс. куб. м, но это гораздо ниже $640–$695 за тыс. куб. м — прогноз рынка фьючерсов лишь 30 днями ранее, в конце апреля.

• Импорт СПГ в Китай пока не восстановился в той мере, в которой ожидалось. Пока маловероятно, что спрос в стране в 2023 г. вырастет на 20 млрд куб. м, как мы прогнозировали.

• Спрос в азиатском регионе, включая такие чувствительные к цене страны, как Индия, Бангладеш и Пакистан, пока не показал ожидаемый нами рост.

• Объемы производства СПГ в США ожидаемо восстановились после перезапуска производственных мощностей Freeport LNG 15 млн т в год (21 млрд куб. м в год), закрытых в июне 2022 г. после пожара.

Понижаем прогноз объемов экспорта в Европу на 2023 г. В январе-феврале средняя температура в Германии была на 2,3°C выше обычной, а скорость ветра — в среднем на 1,4 км/ч превышала нормальные 16 км/ч. Только за эти два месяца теплая и ветреная зима в Европе, похоже, снизила спрос на газ в Европе на 10 млрд. куб. м.

Это не считая общего падения спроса на 15–20% в результате в целом успешных мер по повышению эффективности потребления газа в Европе (см. наш декабрьский отчет).

Кроме того, импорт СПГ в регион остается на высоком уровне, поэтому вряд ли экспорт Газпрома в этом году сможет достичь нашего предыдущего (казалось бы, консервативного) прогноза для Европы и Турции в 60 млрд куб. м, который мы снизили еще на 10 млрд, до 50 млрд куб. м.

Прогноз цен на 2023–2025 гг. по фьючерсной кривой. С момента выхода нашей «Стратегии на II квартал 2023 г.» в конце марта спотовые цены на газ в Европе упали на 80% — с $1 500 до $280 за тыс. куб. м. Кривая газовых фьючерсов также рухнула. В результате прогнозная цена по кривой на 2023 г., опустилась с $1 570 до $380 за тыс. куб. м, а цена на 2024 г. сократилась на 55%, с $1 240 до $530. В долгосрочной перспективе, начиная с 2027 г., кривая снизилась гораздо скромнее — на 10%, с $370 до $340.

Понижаем кратко- и долгосрочные прогнозы цен реализации. Газпром продает газ в Европу по контрактам с привязкой как к хабам, так и к ценам на нефть. Мы считаем, что средний наклон кривой цен, привязанных к нефти, составляет 9,5% в пересчете c тыс. куб. футов в баррели, или 3,35х в пересчете с тыс. куб. м в баррели. То есть, при средней цене на нефть в, скажем, $75 за баррель, мы бы ожидали, что поставки Газпрома по таким контрактам будут по цене около $250 за тыс. куб. м.

До весны 2022 г. около 20% продаж Газпрома были привязаны к ценам на нефть, а 40–45% — проводились по контрактам «на месяц вперед» (цена газа, поставляемого, скажем, в июле, устанавливается как средняя цена июльского контракта в июне). На спотовой основе было 5% продаж. Остальное приходилось на квартальные или сезонные контракты (подробнее см. наш отчет). Но, когда объемы Газпрома упали и, похоже, надолго, структура продаж компании, скорее всего, сильно изменилась.

Вместе с тем клиенты с контрактами, привязанными к ценам на нефть, в том числе в Турции и Венгрии, вероятно, менее склонны сокращать объемы поставок, чем клиенты по контрактам с ценами на хабе. Поэтому для нашей долгосрочной модели мы закладываем продажи по ценам на хабе и с привязкой к нефти в соотношении 50/50.

Понижаем наш прогноз цены реализации в Европе и Турции на 2023 г. на 13% (или на $55/тыс. куб. м), с $435 до $380 за тыс. куб. м. Также понижаем прогноз цены на 2024 г. на 11% ($40/тыс. куб. м), до $315 за тыс. куб. м — приводим цену к рынку против фьючерсной кривой и недавних цен на нефть, а также с учетом нашей оценки структуры продаж Газпрома.

Мы чуть более пессимистичны по поводу долгосрочных цен реализации, поскольку прогнозы цен на газ продолжают ухудшаться. Понижаем наш прогноз нормализованной цены по контрактам с привязкой к нефти в 2025 г. на 13% (или $45/тыс. куб. м), с $355 до $310 за тыс. куб. м.

Денежные потоки и капзатраты

Влияние на свободный денежный поток: падение EBITDA может привести к урезанию инвестпрограммы. Во второй половине 2022 г. было похоже, что Газпром сгенерирует очень высокий денежный поток по итогам прошлого года, даже при резком сокращении объемов, и несмотря на специальный налог на прибыль за III квартал 2022 г. в размере 1,25 трлн руб. ($18 млрд).

В февральском отчете мы прогнозировали операционный денежный поток за 2022 г. на уровне $30–32 млрд, что сопоставимо с капзатратами и свободным денежным потоком вблизи нуля. Это подтверждалось публикацией отчета Газпрома за 2022 г. по МСФО в конце мая с равноценными операционным денежным потоком и капзатратами около $31 млрд.

Видим, что в 2023 г. происходит нечто подобное, несмотря на резкое падение цен на газ и объемов. EBITDA, как мы прогнозировали, упадет до $24 млрд из-за снижения объемов и цен и менее значительного, но все же крупного специального налога в размере 600 млрд руб. ($7,5 млрд).

Полагаем, что, несмотря на резкое падение EBITDA, Газпром сохранит инвестпрограмму на 2023 г. на уровне 2,3 трлн руб. (около $29 млрд по сегодняшнему обменному курсу, что практически неизменно г/г в долларах, но на 18% выше в рублях). Причина — запланированное высвобождение оборотного капитала на сумму $8,5 млрд, что зачастую происходит у нефтегазовых компаний в период падения цен на сырьевых рынках.

Но, если этого не произойдет, а прогнозирование изменений оборотного капитала не является точным, менеджменту придется понизить инвестпрограмму в рамках традиционного полугодового пересмотра в сентябре. Это довольно редкое событие, которое происходит примерно раз в десять лет — в остальных случаях инвестпрограмма, наоборот, повышается.

Компании предстоит крупная единовременная налоговая выплата. Правительство нуждается в средствах для финансирования бюджета, поэтому оно не только ввело специальный единовременный НДПИ на прибыль за III квартал 2022 г. в размере 1,25 трлн руб. ($18 млрд), но в каждый год из ближайших трех, с 2023 г. по 2025 г., ввело три дополнительных единовременных налога на 600 млрд руб. (около $8 млрд).

Несмотря на ухудшение прогноза Газпрома по ключевым европейским рынкам, проект бюджета правительства по-прежнему предполагает эти сборы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба