Взлетающий спрос на чипы для искусственного интеллекта, о котором стало известно после отчета NVIDIA в мае, играет на руку TSMC. Лидирующие позиции TSMC в фаундри практически не оставляют разработчикам других вариантов аутсорса производства таких микросхем, которые являются одними из наиболее продвинутых и дорогих в линейке тайваньского производителя, что говорит о потенциале укрепления маржинальности и финансовых показателей TSMC в ближайшие кварталы и годы.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но повышаем целевую цену с $98 до $115, что соответствует потенциалу 16,6% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов, одна из крупнейших полупроводниковых компаний в мире по капитализации. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Бум технологий генеративного ИИ должен положительно отразиться на TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

В конце 2022 года чипы по техпроцессу 3 нм запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже выполняет заказы от Qualcomm, MediaTek, NVIDIA, AMD, Intel, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

Между тем благоприятный микс продаж уже позволил TSMC нарастить прибыль в 1-м квартале на 2% г/г. Мы полагаем, что годовому росту показателя преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м кв. составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии и вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Мы оцениваем потенциал роста расписок TSM в районе 16,6% по форвардным мультипликаторам P/E и EV/EBITDA. При оценке мы использовали 5%-й дисконт за геополитический риск.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов и микросхем, вторая крупнейшая полупроводниковая компания в мире по рыночной капитализации (на 25.04.2023). TSMC работает в едином сегменте — фаундри-производстве, включающем изготовление, тестирование, «упаковку» и автоматизированный дизайн интегральных схем и другой полупроводниковой продукции. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Крупнейшие покупатели TSMC — Apple, AMD, Qualcomm, MediaTek, NVIDIA, Broadcom, Marvell и Intel. Продукция TSMC используется на многочисленных конечных рынках, включая смартфоны (39%), высокопроизводительные вычисления (41%), автомобильную электронику (5%), интернет вещей (9%). Основная часть выручки по итогам 2022 года пришлась на инновационные техпроцессы — 7 нм (27%) и 5 нм (26%).

Мощности компании состоят из 5 фабрик по производству 12-дюймовых пластин GIFAFAB, 4 фабрик для 8-дюймовых пластин и 1 фабрики для 6-дюймовых пластин (все расположены на Тайване), 3 заводов в контролируемых подразделениях TSMC Nanjing Company (Тайвань), WaferTech (США) и TSMC China Company (Китай) и 4 бэкенд-фабрик на Тайване. Кроме того, TSMC анонсировала планы по строительству 4 заводов в США и Японии, а также фабрик с фокусом на чипах для автомобильной промышленности в Европе. Офисы компании открыты в Северной Америке, Европе, Японии, Китае и Южной Корее.

Акционерный капитал компании состоит из 28 050 млн обыкновенных акций, обращающихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Количество свободно обращающихся акций составляет 25 930 млн, еще 2120 находятся в собственности компании (казначейские акции). Ведущий акционер TSMC — Национальный фонд развития Тайваня (6,38%, или 1 653,71 млн акций).

Перспективы и риски кейса

Бум технологий генеративного ИИ повысит спрос на наиболее продвинутые чипы TSMC. Прогнозы и отчет NVIDIA, обнародованные в мае, указали на взлетевший глобальный спрос на чипы для искусственного интеллекта, их производство отдано на аутсорс TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

Уже в 2022 году доля чипов, изготавливаемых по «инновационным» техпроцессам (7 нм и меньше), достигла 53% по сравнению с 50% в 2021 году и 41% в 2020 году. В то же время корреляция между техпроцессами и показателями рентабельности TSMC очевидна. К примеру, если в 2020 году операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%. Закон Мура продолжает исправно работать для TSMC, и уже в 2025 году компания обещает представить чипы по техпроцессу 2 нм. Принимая во внимание масштабную цифровизацию мировой экономики, в том числе за счет тренда генеративного ИИ, мы ожидаем продолжения миграции ведущих клиентов TSMC на техпроцессы 3, 4, 5 и 7 нм в ближайшие 3–5 лет, что должно положительно сказаться на финансовых результатах компании.

На последнем конференц-колле гендиректор TSMC Си-Си Вей отметил, что спрос на чипы N3 намного больше, чем компания «рассчитывала год назад», и по-прежнему «превышает предложение». Компания ожидает, что по итогам всего 2023 года на долю N3 придется около 5% всей выручки, говорить об этом позволяют уже полученные заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom, Intel и Apple. Для последней TSMC является практически эксклюзивным аутсорс-партнером в части мобильных процессоров: например, уже известно, что инновационный процессор А17 Bionic, который будет «сердцем» iPhone 15, изготавливается по техпроцессу 3 нм на фабриках тайваньского производителя. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов N3.

Инвестиционные амбиции TSMC продолжают расти. Компания верит, что с 2024 года спрос на полупроводники вернется к масштабному росту. В связи с этим план по CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, 70% которых будут направлены на инновационные техпроцессы. Кроме того, в 2023 году объем затрат на НИОКР планируется увеличить с 7,2% до 8–8,5% выручки, поскольку компания продолжает активную работу над техпроцессом 2 нм. В январе 2023 года TSMC сообщила, что строящиеся заводы в Аризоне и Японии будут расширены: в частности, инвестиции в американскую фабрику вырастут с $ 12 млрд до $ 40 млрд с запуском второй очереди в 2026 году (первая очередь начнет работать в 2024 году). Кроме того, компания рассматривает вопрос со строительством фабрики по производству автомобильных чипов в Европе, которая может стать первым для компании заводом на территории региона.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Возврат капитала акционерам

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. Учитывая крупные инвестиционные бюджеты TSMC, ситуация едва ли изменится в ближайшие годы. Дивдоходность NTM, по нашим оценкам, может составить 2,1%.

Финансовые показатели

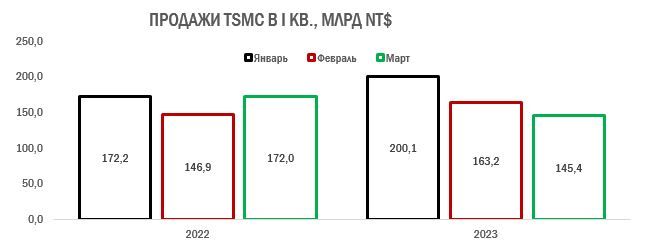

В совокупности за январь — март 2023 года выручка TSMC составила NT$ 508,6 млрд, что лишь на 3,6% больше показателя 1-го квартала 2022 года. По стандартам компании такие темпы роста очень малы: к примеру, за относительно «проблемный» 2022 год выручка взлетела на 43%. Это говорит о том, что просадка спроса начинает сказываться на одном из ключевых игроков мировой полупроводниковой промышленности: так, в марте 2023 года продажи впервые за долгое время вовсе оказались ниже значений предыдущего года.

Несмотря на ухудшающийся глобальный спрос на чипы, компании все же удалось удивить рынок: чистая прибыль на акцию в январе — марте показала рост на 2% г/г, до NT$ 7,98, что стало существенно больше прогнозируемых на Уолл-стрит NT$ 7,41. Мы полагаем, что годовому росту чистой прибыли преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м квартале составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Однако комментарии менеджмента TSMC относительно состояния отрасли оказались менее позитивными. В частности, компания допустила, что «балансировка запасов среди фаблесс-игроков» может продлиться до 3-го квартала 2023 года включительно, и в связи с этим прогноз по годовой выручке TSMC в 2023 году теперь предполагает ее снижение на 1–5% в долларовом эквиваленте. Кроме того, с учетом снижающихся продаж ведущих клиентов TSMC ожидает падение валовой маржинальности до 52–54% и операционной рентабельности до 39,5–41,5% во 2-м квартале.

Компания отличается низкой долговой нагрузкой: коэффициент «Чистый долг / EBITDA» составляет минус 0,5х при околонулевой медиане по конкурентам, а все облигации TSMC имеют фиксированный купон. При этом компания генерирует сильный чистый денежный поток, который по итогам 2022 года составил NT$ 521 млрд. Даже с учетом прогнозируемых нами капитальных расходов на уровне NT$ 3,18 трлн ($ 105 млрд) в 2023–2025 гг. чистый денежный поток должен остаться далеко на положительной территории.

TSMC: ключевые данные отчетности, млн NT$

TSMC: историческая и прогнозная динамика ключевых финансовых показателей, млн NT$

Оценка

Для анализа стоимости акций TSMC мы использовали оценку по мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов. При этом с учетом угрозы дальнейшей эскалации геополитических отношений КНР и Тайваня, которая не исключает, в числе прочего, прямого военного столкновения, мы считаем необходимым применение дисконта за риск в размере 5%.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов подразумевает целевую капитализацию NT$ 17 176,8 млрд, которая с учетом дисконта 5% дает целевую цену $ 115 на ADS с потенциалом 16,6%. Полная доходность с учетом дивидендов NTM составляет 18,8%. Исходя из этого, мы сохраняем рейтинг «Покупать» по ADS TSM.

TSMC: оценка капитализации по мультипликаторам

TSMC: показатели для оценки

Средневзвешенная целевая цена ADS TSM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 117,2 (апсайд — 19%), а рейтинг акции эквивалентен 3,5 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, 5,0 — Strong Buy).

В том числе оценка целевой цены ADS TSM аналитиками HSBC составляет $ 112,81 («Держать»), Susquehanna Financial Group — $ 126 («Покупать»), Needham & Company — $ 110 («Держать»).

Акции на фондовом рынке

С начала 2022 года ADS TSM (-18%) торгуются на одном уровне с долларовым выражением индекса широкого рынка Тайваня Taiwan SE Weighted и немного отстают от динамики NASDAQ Composite, который опустился на 17% за тот же период.

Технический анализ

С точки зрения технического анализа на недельном графике ADS TSM после слома медвежьего тренда в конце 2022 года торгуются в восходящем канале. Ближайшим сильным сопротивлением для акций выглядит уровень $ 109,5, при взятии которого инструмент получит импульс к новому витку роста.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но повышаем целевую цену с $98 до $115, что соответствует потенциалу 16,6% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов, одна из крупнейших полупроводниковых компаний в мире по капитализации. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Бум технологий генеративного ИИ должен положительно отразиться на TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

В конце 2022 года чипы по техпроцессу 3 нм запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже выполняет заказы от Qualcomm, MediaTek, NVIDIA, AMD, Intel, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

Между тем благоприятный микс продаж уже позволил TSMC нарастить прибыль в 1-м квартале на 2% г/г. Мы полагаем, что годовому росту показателя преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м кв. составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии и вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Мы оцениваем потенциал роста расписок TSM в районе 16,6% по форвардным мультипликаторам P/E и EV/EBITDA. При оценке мы использовали 5%-й дисконт за геополитический риск.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов и микросхем, вторая крупнейшая полупроводниковая компания в мире по рыночной капитализации (на 25.04.2023). TSMC работает в едином сегменте — фаундри-производстве, включающем изготовление, тестирование, «упаковку» и автоматизированный дизайн интегральных схем и другой полупроводниковой продукции. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Крупнейшие покупатели TSMC — Apple, AMD, Qualcomm, MediaTek, NVIDIA, Broadcom, Marvell и Intel. Продукция TSMC используется на многочисленных конечных рынках, включая смартфоны (39%), высокопроизводительные вычисления (41%), автомобильную электронику (5%), интернет вещей (9%). Основная часть выручки по итогам 2022 года пришлась на инновационные техпроцессы — 7 нм (27%) и 5 нм (26%).

Мощности компании состоят из 5 фабрик по производству 12-дюймовых пластин GIFAFAB, 4 фабрик для 8-дюймовых пластин и 1 фабрики для 6-дюймовых пластин (все расположены на Тайване), 3 заводов в контролируемых подразделениях TSMC Nanjing Company (Тайвань), WaferTech (США) и TSMC China Company (Китай) и 4 бэкенд-фабрик на Тайване. Кроме того, TSMC анонсировала планы по строительству 4 заводов в США и Японии, а также фабрик с фокусом на чипах для автомобильной промышленности в Европе. Офисы компании открыты в Северной Америке, Европе, Японии, Китае и Южной Корее.

Акционерный капитал компании состоит из 28 050 млн обыкновенных акций, обращающихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Количество свободно обращающихся акций составляет 25 930 млн, еще 2120 находятся в собственности компании (казначейские акции). Ведущий акционер TSMC — Национальный фонд развития Тайваня (6,38%, или 1 653,71 млн акций).

Перспективы и риски кейса

Бум технологий генеративного ИИ повысит спрос на наиболее продвинутые чипы TSMC. Прогнозы и отчет NVIDIA, обнародованные в мае, указали на взлетевший глобальный спрос на чипы для искусственного интеллекта, их производство отдано на аутсорс TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

Уже в 2022 году доля чипов, изготавливаемых по «инновационным» техпроцессам (7 нм и меньше), достигла 53% по сравнению с 50% в 2021 году и 41% в 2020 году. В то же время корреляция между техпроцессами и показателями рентабельности TSMC очевидна. К примеру, если в 2020 году операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%. Закон Мура продолжает исправно работать для TSMC, и уже в 2025 году компания обещает представить чипы по техпроцессу 2 нм. Принимая во внимание масштабную цифровизацию мировой экономики, в том числе за счет тренда генеративного ИИ, мы ожидаем продолжения миграции ведущих клиентов TSMC на техпроцессы 3, 4, 5 и 7 нм в ближайшие 3–5 лет, что должно положительно сказаться на финансовых результатах компании.

На последнем конференц-колле гендиректор TSMC Си-Си Вей отметил, что спрос на чипы N3 намного больше, чем компания «рассчитывала год назад», и по-прежнему «превышает предложение». Компания ожидает, что по итогам всего 2023 года на долю N3 придется около 5% всей выручки, говорить об этом позволяют уже полученные заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom, Intel и Apple. Для последней TSMC является практически эксклюзивным аутсорс-партнером в части мобильных процессоров: например, уже известно, что инновационный процессор А17 Bionic, который будет «сердцем» iPhone 15, изготавливается по техпроцессу 3 нм на фабриках тайваньского производителя. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов N3.

Инвестиционные амбиции TSMC продолжают расти. Компания верит, что с 2024 года спрос на полупроводники вернется к масштабному росту. В связи с этим план по CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, 70% которых будут направлены на инновационные техпроцессы. Кроме того, в 2023 году объем затрат на НИОКР планируется увеличить с 7,2% до 8–8,5% выручки, поскольку компания продолжает активную работу над техпроцессом 2 нм. В январе 2023 года TSMC сообщила, что строящиеся заводы в Аризоне и Японии будут расширены: в частности, инвестиции в американскую фабрику вырастут с $ 12 млрд до $ 40 млрд с запуском второй очереди в 2026 году (первая очередь начнет работать в 2024 году). Кроме того, компания рассматривает вопрос со строительством фабрики по производству автомобильных чипов в Европе, которая может стать первым для компании заводом на территории региона.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Возврат капитала акционерам

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. Учитывая крупные инвестиционные бюджеты TSMC, ситуация едва ли изменится в ближайшие годы. Дивдоходность NTM, по нашим оценкам, может составить 2,1%.

Финансовые показатели

В совокупности за январь — март 2023 года выручка TSMC составила NT$ 508,6 млрд, что лишь на 3,6% больше показателя 1-го квартала 2022 года. По стандартам компании такие темпы роста очень малы: к примеру, за относительно «проблемный» 2022 год выручка взлетела на 43%. Это говорит о том, что просадка спроса начинает сказываться на одном из ключевых игроков мировой полупроводниковой промышленности: так, в марте 2023 года продажи впервые за долгое время вовсе оказались ниже значений предыдущего года.

Несмотря на ухудшающийся глобальный спрос на чипы, компании все же удалось удивить рынок: чистая прибыль на акцию в январе — марте показала рост на 2% г/г, до NT$ 7,98, что стало существенно больше прогнозируемых на Уолл-стрит NT$ 7,41. Мы полагаем, что годовому росту чистой прибыли преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м квартале составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Однако комментарии менеджмента TSMC относительно состояния отрасли оказались менее позитивными. В частности, компания допустила, что «балансировка запасов среди фаблесс-игроков» может продлиться до 3-го квартала 2023 года включительно, и в связи с этим прогноз по годовой выручке TSMC в 2023 году теперь предполагает ее снижение на 1–5% в долларовом эквиваленте. Кроме того, с учетом снижающихся продаж ведущих клиентов TSMC ожидает падение валовой маржинальности до 52–54% и операционной рентабельности до 39,5–41,5% во 2-м квартале.

Компания отличается низкой долговой нагрузкой: коэффициент «Чистый долг / EBITDA» составляет минус 0,5х при околонулевой медиане по конкурентам, а все облигации TSMC имеют фиксированный купон. При этом компания генерирует сильный чистый денежный поток, который по итогам 2022 года составил NT$ 521 млрд. Даже с учетом прогнозируемых нами капитальных расходов на уровне NT$ 3,18 трлн ($ 105 млрд) в 2023–2025 гг. чистый денежный поток должен остаться далеко на положительной территории.

TSMC: ключевые данные отчетности, млн NT$

TSMC: историческая и прогнозная динамика ключевых финансовых показателей, млн NT$

Оценка

Для анализа стоимости акций TSMC мы использовали оценку по мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов. При этом с учетом угрозы дальнейшей эскалации геополитических отношений КНР и Тайваня, которая не исключает, в числе прочего, прямого военного столкновения, мы считаем необходимым применение дисконта за риск в размере 5%.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов подразумевает целевую капитализацию NT$ 17 176,8 млрд, которая с учетом дисконта 5% дает целевую цену $ 115 на ADS с потенциалом 16,6%. Полная доходность с учетом дивидендов NTM составляет 18,8%. Исходя из этого, мы сохраняем рейтинг «Покупать» по ADS TSM.

TSMC: оценка капитализации по мультипликаторам

TSMC: показатели для оценки

Средневзвешенная целевая цена ADS TSM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 117,2 (апсайд — 19%), а рейтинг акции эквивалентен 3,5 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, 5,0 — Strong Buy).

В том числе оценка целевой цены ADS TSM аналитиками HSBC составляет $ 112,81 («Держать»), Susquehanna Financial Group — $ 126 («Покупать»), Needham & Company — $ 110 («Держать»).

Акции на фондовом рынке

С начала 2022 года ADS TSM (-18%) торгуются на одном уровне с долларовым выражением индекса широкого рынка Тайваня Taiwan SE Weighted и немного отстают от динамики NASDAQ Composite, который опустился на 17% за тот же период.

Технический анализ

С точки зрения технического анализа на недельном графике ADS TSM после слома медвежьего тренда в конце 2022 года торгуются в восходящем канале. Ближайшим сильным сопротивлением для акций выглядит уровень $ 109,5, при взятии которого инструмент получит импульс к новому витку роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба