6 июня 2023 Альфа-Капитал

Дефолт в США отменяется – рынки в плюсе

Соглашение по госдолгу – нейтрально

Инфляция в еврозоне замедлилась до 6,1%

Китай не спешит восстанавливаться

Роснефть: дивиденды и результаты 1К2023 – в рамках ожиданий

Новатэк наращивает мощности

Акционеры Polymetal одобрили переезд в Казахстан

Нефтяные компании – снижение демпфера еще не утверждено

Ждем сохранения ставки ЦБ РФ в пятницу

Минфин провел два аукциона

Новые доразмещения Газпрома

Заседание ОПЕК+. Яркая демонстрация намерений

Рубль стоит у отметки USD/RUB 80

Турецкая лира и концепция паритета покупательной способности

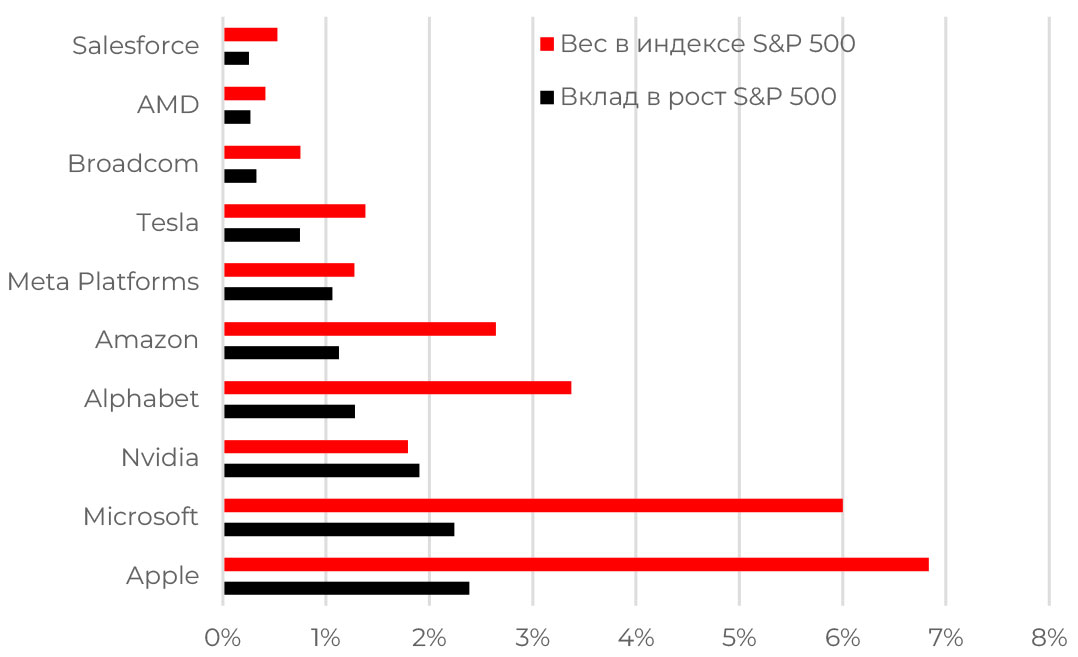

Вклад крупнейших эмитентов в рост S&P 500

С начала года индекс S&P 500 вырос на 12,3%, при этом основным драйвером роста стали крупнейшие по весу позиции индекса. Именно их доходностью объясняется 95% роста S&P 500. То есть если не учитывать их результаты в общей доходности индекса, то получается, что широкий рынок акций США вырос лишь на 0,7% с начала года.

Так происходит, во-первых, из-за перевеса индекса в сторону крупнейших позиций (на топ-10 позиций приходится 25% S&P 500), а во-вторых, из-за их феноменального роста. В среднем топ-10 крупнейших компаний выросли на 77% с начала года, в то время как средний рост котировок компаний, акции которых выросли с начала года, составил лишь 16,4%.

АКЦИИ

Глобальные рынки

Дефолт в США отменяется – рынки в плюсе

За несколько дней до дедлайна вопрос по лимиту госдолга США все-таки разрешился. Это стало триггером для роста рынка акций, индекс S&P 500 за укороченную торговую неделю вырос на 1,9%, Nasdaq – на 2,1%. С начала года все еще лидируют акции технологического сектора (+39%), коммуникаций (+34%) и потребительского сектора (+23%), хотя основной рост пришелся всего на несколько компаний индекса. Также позитива привнес отчет по американскому рынку труда, в мае было создано 339 тыс. новых рабочих мест, что больше ожидаемых 195 тыс., а уровень безработицы немного вырос – до 3,7%.

Соглашение по госдолгу – нейтрально

Законопроект по лимиту госдолга США был принят в сенате США, далее необходима подпись президента. Таким образом, разрешился длительный спор между республиканцами и демократами, хотя, по факту, это соглашение лишь в очередной раз отсрочило проблему роста госдолга США. Увеличение госдолга США ежегодно выносится на обсуждение и является точкой преткновения двух американских политических партий из-за расходов бюджета. Принципиальных изменений в финансово-экономической политике правительства в связи с этим не предвидится. Рамки на бюджетные расходы, установленные соглашением, остаются посильными для американских властей. Если обратить внимание на обязательные расходы, которые рассчитывают заранее и их невозможно менять, можно отметить, что на 2024 год они сокращены примерно на 50 млрд долл. Это весьма незначительно в сравнении, например, с текущими показателями госдолга.

Инфляция в еврозоне замедлилась до 6,1%

Европейские акции тоже росли вслед за американским рынком. Более того, вышли данные по инфляции в еврозоне, рост цен в мае замедлился с 7 до 6,1% в годовом выражении, что лучше ожиданий в 6,3%. Это самый низкий показатель с февраля 2022 года. В основном замедление роста цен пришлось на энергоносители, цена на них снизилась на 1,7% после роста на 2,4% в апреле. Также наблюдается снижение инфляции в продовольственных товарах. Базовая инфляция замедлилась до 5,3%.

Президент ЕЦБ Кристин Лагард прокомментировала, что инфляция все равно остается высокой и регулятор будет придерживаться жесткой политики. Судя по последнему протоколу ЕЦБ, чиновники в большей степени склоняются к снижению шага повышений, но поддерживают дальнейший рост ставок.

Китай не спешит восстанавливаться

Китайские акции восстанавливались в течение недели на фоне общего позитива на глобальных рынках. Хотя инвесторы все еще озабочены сомнениями по поводу темпов восстановления экономики КНР. Производственный PMI Китая в мае снизился до 48,8 п. (с 49,2 п. в апреле) – это минимум за пять месяцев. Как мы видим, расчет на быстрый рост деловой активности в Китае после снятия локдаунов оказался слишком оптимистичным. Китайская промышленность зависит от правительственных стимулов и жилищного строительства, но последнее пока так и не восстановилось. Напряженные отношения с США также не дают поводов для оптимизма. В свою очередь, слабая динамика производственной активности в Китае влияет на товарные рынки: цены на уголь за месяц упали на треть, нефть, сталь, руда, промметаллы также показывают снижение на 5–10%. В то же время индекс PMI в секторе услуг, хотя и снизился, пока остается выше отметки в 50 п. (54,5 п. в мае против апрельских 56,4 п.), что говорит о росте активности.

Промышленный PMI от Caixin (в базе сравнения отличается от официальных больших долей частного обрабатывающего сектора) тем не менее показал иную динамику, увеличившись до 50,9, чуть выше ожиданий и лучше 49,5 месяцем ранее. Также в новостях обсуждаются новые экономические стимулы, в частности «пакет мер» по рынку недвижимости, что должно улучшить ожидания по экономическому росту и, возможно, перспективам рынка акций.

Российский рынок акций

Роснефть: дивиденды и результаты 1К2023 – в рамках ожиданий

Совет директоров Роснефти рекомендовал направить на дивиденды по итогам 2022 года 17,97 руб. на акцию. Рекомендация полностью в рамках наших ожиданий: мы прогнозировали выплаты на уровне 18 руб. Дивидендная доходность на текущий момент закрытия – около 4%.

Результаты 1К2023 МСФО: выручка составила 1,82 трлн руб. (-1,1% квартал к кварталу), при этом чистая прибыль достигла 323 млрд руб. (+46% квартал к кварталу). Основным драйвером роста стал проект «Сахалин-1», суточная добыча в рамках которого выросла в 1,8 раза квартал к кварталу, объясняет компания. Низкая база из-за списаний, повлиявших на прибыль в прошлом году, также обеспечила высокий рост показателей в этом году. Кроме того, в I квартале нефтяные налоги еще рассчитывались по старой схеме (относительно цен на нефть Urals), но 55% продаж Роснефти составляет нефть премиальных сортов, стоимость которой выше. Это также могло позитивно сказаться на ее результатах. Во II квартале уже будут применяться новые принципы налогообложения плюс сократился дисконт Urals относительно иностранных сортов, так что эффект на прибыль с этой стороны начнет снижаться. Компания также предупреждает о том, что на ее показателях может сказаться решение о сокращении добычи нефти в РФ. По нашим оценкам, по итогам года чистая прибыль Роснефти составит около 950 млрд руб. В целом вклад результатов I квартала с точки зрения дивидендов – на уровне 15 руб./акц., это 3,5% доходности (компания традиционно платит дивиденды из расчета за полгода).

Новатэк наращивает мощности

Новатэк обсуждает строительство СПГ-завода в Мурманской области мощностью 20,4 млн тонн. Он может стать четвертым проектом такого плана у Новатэка (после «Ямал СПГ», «Арктик СПГ» и проекта «Обский СПГ», решение по которому пока не принято). Звучит интересно, но пока проект находится в стадии идеи, и включать его в оценку компании было бы преждевременно. Реализация проекта займет несколько лет (озвученный старт в 2027 году выглядит оптимистично) и будет зависеть от многих интересантов, в том числе Газпрома и Росатома (предполагается, что потребность в энергоснабжении будет закрываться Кольской АЭС, а Газпром будет являться поставщиком газа на проект и обеспечит строительство газотранспортной инфраструктуры).

Акционеры Polymetal одобрили переезд в Казахстан

Акционеры Polymetal одобрили редомициляцию в Казахстан. Позитивное для компании решение, но важно, чтобы на этот процесс не повлияли новые санкции США в отношении российской компании группы. Пока компания не ожидает особых сложностей с этой стороны, но тем не менее сложно предположить, какой будет позиция контрагентов в Казахстане (AIX).

Также компания сообщила о том, что Совет директоров и Специальный комитет рассматривают варианты продажи ОАО «Полиметалл» и его дочерних компаний в связи с попаданием под санкции США. К концу июня будет предоставлена дополнительная информация об оценке возможных вариантов. Но очевидно, что, если сделка состоится, есть риск того, что а) цена транзакции будет ниже справедливой стоимости (фактор вынужденной продажи) и б) непонятно, как акционеры компании получат экспозицию на денежные средства, вырученные от продажи в текущих условиях.

Нефтяные компании – снижение демпфера еще не утверждено

По информации СМИ, корректировка топливного демпфера, которая должна была вдвое сократить выплаты нефтяникам из бюджета, откладывается до сентября. Минфин ранее оценивал, что в результате изменений бюджет сможет экономить на выплатах 30 млрд руб. в месяц. Сложность в том, что нефтяные компании могут компенсировать выпадающие доходы повышением отпускных цен: судя по растущим оптовым ценам на бензин, этот процесс уже начался. При этом бензин – это социально значимый товар, который к тому же влияет на темпы инфляции, соответственно, сильный рост розничных цен на него вряд ли возможен. По всей видимости, выплаты не будут урезать вдвое и предложат точечные механизмы настройки либо дополнят корректировку ограничениями цен на оптовом рынке. По крайней мере отсрочка создает вероятность того, что урезание выплат будет менее значимым.

ОБЛИГАЦИИ

Рублевые облигации

Ждем сохранения ставки ЦБ РФ в пятницу

В эту пятницу Центральный банк проведет заседание по ключевой ставке. Мы считаем, что по итогам заседания ставка останется на уровне 7,5%. Макроэкономические вводные с последнего заседания не изменились настолько, чтобы ЦБ нужно было пересматривать уровень ставки вверх. Курс рубля практически не изменился (81 руб. за доллар). Инфляция по-прежнему находится на пониженном уровне, причем не только в сравнении год к году (2,41%, по данным на 29 мая). Мы видим по недельным данным, что и текущая инфляция не показывает ускорения и в пересчете на год находится вблизи таргетируемых ЦБ 4%. Но и про снижение ставки сейчас говорить преждевременно, учитывая жесткий сигнал ЦБ. Регулятор неоднократно предупреждал, что опасается роста спроса. Соответственно, должно пройти время, чтобы увидеть, вырастет спрос или нет. А если и вырастет, приведет ли это к ускорению инфляции и насколько. Еще один фактор, который пока препятствует снижению ставки, – это неопределенность в отношении баланса бюджета. Пока непонятно, сможет ли Минфин удержать дефицит в пределах 2% ВВП. Аналитики, например, ждут 2,7% ВВП. Соответственно, нужно посмотреть, как дальше будет исполняться бюджет. И если все будет в порядке, ближе к концу года ЦБ сможет скорректировать ключевую ставку вниз. Зампред ЦБ Алексей Заботкин как-то сравнивал экономику с кораблем. В таком случае ставка – это штурвал, с помощью которого выдерживают курс. Как нам кажется, сейчас корабль идет точно к намеченной цели – к инфляции в 4%, поэтому причин менять курс нет.

Минфин провел два аукциона

Минфин в среду разместил два выпуска ОФЗ: с фиксированным купоном и погашением в 2041 году на 19,4 млрд руб. и флоутеры с погашением в 2035 году на 42,9 млрд руб. В классическом выпуске инвесторам была предложена минимальная премия, а вот во флоутерах премия по цене составила около 90 базисных пунктов относительно предыдущего торгового дня. Это довольно много для такого консервативного инструмента. Вероятно, Минфин стремится выполнить квартальный план по заимствованиям и поэтому был готов дать премию, чтобы привлечь больше. Тем более что аукцион по флоутерам был вторым по счету, а спрос на бумаги оказался ниже, чем до этого: около 145 млрд руб. Флоутеры пользуются популярностью среди банков, и поэтому обычно при их размещениях наблюдается повышенный спрос. Но, судя по результатам аукциона, сейчас интерес к бумагам снизился – возможно, это связано с сокращением профицита ликвидности в банковском секторе.

Еврооблигации

Новые доразмещения Газпрома

На прошлой неделе Газпром Капитал объявил о доразмещении двух выпусков замещающих облигаций. 1 июня открывается книга на выпуск серии ЗО31-1-Д, максимально доступный объем выпуска составляет 594,9 млн долл. США. Закрытие книги запланировано на 9 июня. Следующим будет доразмещение выпуска серии ЗО27-1-ФР объемом 331,85 млн швейцарских франков. Период сбора книги заявок установлен с 5 до 14 июня. Напомним, что Газпром в последний раз размещал замещающие облигации в марте; на данный момент к компании зарегистрированы доразмещения 10 выпусков замещающих выпусков.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Заседание ОПЕК+. Яркая демонстрация намерений

По итогам встречи ОПЕК+ было достигнуто соглашение о снижении добычи до конца 2024 года еще на 2 млн баррелей в сутки. Причем это в дополнение к уже взятым на себя добровольным обязательствам по сокращению добычи на 1,66 млн баррелей в сутки. Это вряд ли изменит баланс спроса/предложения, так как, по апрельским данным, объем фактической добычи все еще отстает от квоты на 2,5 млн барр./сут. Более важным является решение Саудовской Аравии о добровольном сокращении в июле на 1 млн барр./сут. (примерно 1% мирового потребления), что как минимум окажет временную поддержку нефтяным ценам. Напомним, что Россия и Саудовская Аравия продлили решение о добровольном сокращении добычи на 0,5 млн баррелей в сутки каждая, Ирак, ОАЭ и Кувейт – суммарно еще чуть менее 0,5 млн баррелей в сутки. Понемногу снизили добычу и другие члены соглашения.

Немедленного влияния на соотношение спроса и предложения на рынке принятое решение не окажет, но на длинном горизонте демонстрируемая готовность следовать духу соглашения означает серьезное снижение ценовых рисков. За последние дни цена нефти Brent поднялась до 79 долл. за баррель, WTI – до 73 долл. за баррель.

Валюты

Рубль стоит у отметки USD/RUB 80

Новостной фон вокруг Украины (активизация попыток наступательных действий со стороны СВУ), а также приближение очередного заседания ОПЕК+ способствовали некоторому ослаблению рубля. Сегодня утром курс достиг отметки USD/RUB 81,9, хотя и существенно откатился от нее к середине дня.

Отметим, что корректировка квот ОПЕК+ не была направлена на немедленное изменение баланса спроса и предложения на рынке, поэтому реакция цен была достаточно сдержанной. С другой стороны, организация еще раз напомнила о том, что сохраняет контроль над рынком нефти. Следовательно, риски глубоких просадок нефтяных цен остаются невысокими.

Турецкая лира и концепция паритета покупательной способности

Динамика курса турецкой лиры, достигшего сегодня отметки USDT/RY 21,2, – яркая иллюстрация двух моментов. Во-первых, власти в рамках выборного цикла задействуют все резервы на то, чтобы стабилизировать ситуацию, и часто усилия прекращаются сразу после выборов. Во-вторых, инфляция на длинном горизонте – главный фактор изменения равновесного курса. За последние 12 месяцев инфляция в Турции составила порядка 40%, лира ослабла к доллару США примерно на те же 40%. На горизонте двух лет соотношение составляет 142% (рост потребительских цен) и 150% (ослабление лиры к доллару США).

В нормальных условиях фактор паритета покупательной способности проявляется на гораздо более длинном горизонте. И это важное замечание по поводу рубля. Если инфляция в РФ будет оставаться низкой, в условиях повышенного инфляционного давления в США и Европе будут складываться условия для разворота 30-летнего тренда на ослабление рубля в обратную сторону.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов, в том числе транслируемых агентствами Bloomberg и Reuters.

Соглашение по госдолгу – нейтрально

Инфляция в еврозоне замедлилась до 6,1%

Китай не спешит восстанавливаться

Роснефть: дивиденды и результаты 1К2023 – в рамках ожиданий

Новатэк наращивает мощности

Акционеры Polymetal одобрили переезд в Казахстан

Нефтяные компании – снижение демпфера еще не утверждено

Ждем сохранения ставки ЦБ РФ в пятницу

Минфин провел два аукциона

Новые доразмещения Газпрома

Заседание ОПЕК+. Яркая демонстрация намерений

Рубль стоит у отметки USD/RUB 80

Турецкая лира и концепция паритета покупательной способности

Вклад крупнейших эмитентов в рост S&P 500

С начала года индекс S&P 500 вырос на 12,3%, при этом основным драйвером роста стали крупнейшие по весу позиции индекса. Именно их доходностью объясняется 95% роста S&P 500. То есть если не учитывать их результаты в общей доходности индекса, то получается, что широкий рынок акций США вырос лишь на 0,7% с начала года.

Так происходит, во-первых, из-за перевеса индекса в сторону крупнейших позиций (на топ-10 позиций приходится 25% S&P 500), а во-вторых, из-за их феноменального роста. В среднем топ-10 крупнейших компаний выросли на 77% с начала года, в то время как средний рост котировок компаний, акции которых выросли с начала года, составил лишь 16,4%.

АКЦИИ

Глобальные рынки

Дефолт в США отменяется – рынки в плюсе

За несколько дней до дедлайна вопрос по лимиту госдолга США все-таки разрешился. Это стало триггером для роста рынка акций, индекс S&P 500 за укороченную торговую неделю вырос на 1,9%, Nasdaq – на 2,1%. С начала года все еще лидируют акции технологического сектора (+39%), коммуникаций (+34%) и потребительского сектора (+23%), хотя основной рост пришелся всего на несколько компаний индекса. Также позитива привнес отчет по американскому рынку труда, в мае было создано 339 тыс. новых рабочих мест, что больше ожидаемых 195 тыс., а уровень безработицы немного вырос – до 3,7%.

Соглашение по госдолгу – нейтрально

Законопроект по лимиту госдолга США был принят в сенате США, далее необходима подпись президента. Таким образом, разрешился длительный спор между республиканцами и демократами, хотя, по факту, это соглашение лишь в очередной раз отсрочило проблему роста госдолга США. Увеличение госдолга США ежегодно выносится на обсуждение и является точкой преткновения двух американских политических партий из-за расходов бюджета. Принципиальных изменений в финансово-экономической политике правительства в связи с этим не предвидится. Рамки на бюджетные расходы, установленные соглашением, остаются посильными для американских властей. Если обратить внимание на обязательные расходы, которые рассчитывают заранее и их невозможно менять, можно отметить, что на 2024 год они сокращены примерно на 50 млрд долл. Это весьма незначительно в сравнении, например, с текущими показателями госдолга.

Инфляция в еврозоне замедлилась до 6,1%

Европейские акции тоже росли вслед за американским рынком. Более того, вышли данные по инфляции в еврозоне, рост цен в мае замедлился с 7 до 6,1% в годовом выражении, что лучше ожиданий в 6,3%. Это самый низкий показатель с февраля 2022 года. В основном замедление роста цен пришлось на энергоносители, цена на них снизилась на 1,7% после роста на 2,4% в апреле. Также наблюдается снижение инфляции в продовольственных товарах. Базовая инфляция замедлилась до 5,3%.

Президент ЕЦБ Кристин Лагард прокомментировала, что инфляция все равно остается высокой и регулятор будет придерживаться жесткой политики. Судя по последнему протоколу ЕЦБ, чиновники в большей степени склоняются к снижению шага повышений, но поддерживают дальнейший рост ставок.

Китай не спешит восстанавливаться

Китайские акции восстанавливались в течение недели на фоне общего позитива на глобальных рынках. Хотя инвесторы все еще озабочены сомнениями по поводу темпов восстановления экономики КНР. Производственный PMI Китая в мае снизился до 48,8 п. (с 49,2 п. в апреле) – это минимум за пять месяцев. Как мы видим, расчет на быстрый рост деловой активности в Китае после снятия локдаунов оказался слишком оптимистичным. Китайская промышленность зависит от правительственных стимулов и жилищного строительства, но последнее пока так и не восстановилось. Напряженные отношения с США также не дают поводов для оптимизма. В свою очередь, слабая динамика производственной активности в Китае влияет на товарные рынки: цены на уголь за месяц упали на треть, нефть, сталь, руда, промметаллы также показывают снижение на 5–10%. В то же время индекс PMI в секторе услуг, хотя и снизился, пока остается выше отметки в 50 п. (54,5 п. в мае против апрельских 56,4 п.), что говорит о росте активности.

Промышленный PMI от Caixin (в базе сравнения отличается от официальных больших долей частного обрабатывающего сектора) тем не менее показал иную динамику, увеличившись до 50,9, чуть выше ожиданий и лучше 49,5 месяцем ранее. Также в новостях обсуждаются новые экономические стимулы, в частности «пакет мер» по рынку недвижимости, что должно улучшить ожидания по экономическому росту и, возможно, перспективам рынка акций.

Российский рынок акций

Роснефть: дивиденды и результаты 1К2023 – в рамках ожиданий

Совет директоров Роснефти рекомендовал направить на дивиденды по итогам 2022 года 17,97 руб. на акцию. Рекомендация полностью в рамках наших ожиданий: мы прогнозировали выплаты на уровне 18 руб. Дивидендная доходность на текущий момент закрытия – около 4%.

Результаты 1К2023 МСФО: выручка составила 1,82 трлн руб. (-1,1% квартал к кварталу), при этом чистая прибыль достигла 323 млрд руб. (+46% квартал к кварталу). Основным драйвером роста стал проект «Сахалин-1», суточная добыча в рамках которого выросла в 1,8 раза квартал к кварталу, объясняет компания. Низкая база из-за списаний, повлиявших на прибыль в прошлом году, также обеспечила высокий рост показателей в этом году. Кроме того, в I квартале нефтяные налоги еще рассчитывались по старой схеме (относительно цен на нефть Urals), но 55% продаж Роснефти составляет нефть премиальных сортов, стоимость которой выше. Это также могло позитивно сказаться на ее результатах. Во II квартале уже будут применяться новые принципы налогообложения плюс сократился дисконт Urals относительно иностранных сортов, так что эффект на прибыль с этой стороны начнет снижаться. Компания также предупреждает о том, что на ее показателях может сказаться решение о сокращении добычи нефти в РФ. По нашим оценкам, по итогам года чистая прибыль Роснефти составит около 950 млрд руб. В целом вклад результатов I квартала с точки зрения дивидендов – на уровне 15 руб./акц., это 3,5% доходности (компания традиционно платит дивиденды из расчета за полгода).

Новатэк наращивает мощности

Новатэк обсуждает строительство СПГ-завода в Мурманской области мощностью 20,4 млн тонн. Он может стать четвертым проектом такого плана у Новатэка (после «Ямал СПГ», «Арктик СПГ» и проекта «Обский СПГ», решение по которому пока не принято). Звучит интересно, но пока проект находится в стадии идеи, и включать его в оценку компании было бы преждевременно. Реализация проекта займет несколько лет (озвученный старт в 2027 году выглядит оптимистично) и будет зависеть от многих интересантов, в том числе Газпрома и Росатома (предполагается, что потребность в энергоснабжении будет закрываться Кольской АЭС, а Газпром будет являться поставщиком газа на проект и обеспечит строительство газотранспортной инфраструктуры).

Акционеры Polymetal одобрили переезд в Казахстан

Акционеры Polymetal одобрили редомициляцию в Казахстан. Позитивное для компании решение, но важно, чтобы на этот процесс не повлияли новые санкции США в отношении российской компании группы. Пока компания не ожидает особых сложностей с этой стороны, но тем не менее сложно предположить, какой будет позиция контрагентов в Казахстане (AIX).

Также компания сообщила о том, что Совет директоров и Специальный комитет рассматривают варианты продажи ОАО «Полиметалл» и его дочерних компаний в связи с попаданием под санкции США. К концу июня будет предоставлена дополнительная информация об оценке возможных вариантов. Но очевидно, что, если сделка состоится, есть риск того, что а) цена транзакции будет ниже справедливой стоимости (фактор вынужденной продажи) и б) непонятно, как акционеры компании получат экспозицию на денежные средства, вырученные от продажи в текущих условиях.

Нефтяные компании – снижение демпфера еще не утверждено

По информации СМИ, корректировка топливного демпфера, которая должна была вдвое сократить выплаты нефтяникам из бюджета, откладывается до сентября. Минфин ранее оценивал, что в результате изменений бюджет сможет экономить на выплатах 30 млрд руб. в месяц. Сложность в том, что нефтяные компании могут компенсировать выпадающие доходы повышением отпускных цен: судя по растущим оптовым ценам на бензин, этот процесс уже начался. При этом бензин – это социально значимый товар, который к тому же влияет на темпы инфляции, соответственно, сильный рост розничных цен на него вряд ли возможен. По всей видимости, выплаты не будут урезать вдвое и предложат точечные механизмы настройки либо дополнят корректировку ограничениями цен на оптовом рынке. По крайней мере отсрочка создает вероятность того, что урезание выплат будет менее значимым.

ОБЛИГАЦИИ

Рублевые облигации

Ждем сохранения ставки ЦБ РФ в пятницу

В эту пятницу Центральный банк проведет заседание по ключевой ставке. Мы считаем, что по итогам заседания ставка останется на уровне 7,5%. Макроэкономические вводные с последнего заседания не изменились настолько, чтобы ЦБ нужно было пересматривать уровень ставки вверх. Курс рубля практически не изменился (81 руб. за доллар). Инфляция по-прежнему находится на пониженном уровне, причем не только в сравнении год к году (2,41%, по данным на 29 мая). Мы видим по недельным данным, что и текущая инфляция не показывает ускорения и в пересчете на год находится вблизи таргетируемых ЦБ 4%. Но и про снижение ставки сейчас говорить преждевременно, учитывая жесткий сигнал ЦБ. Регулятор неоднократно предупреждал, что опасается роста спроса. Соответственно, должно пройти время, чтобы увидеть, вырастет спрос или нет. А если и вырастет, приведет ли это к ускорению инфляции и насколько. Еще один фактор, который пока препятствует снижению ставки, – это неопределенность в отношении баланса бюджета. Пока непонятно, сможет ли Минфин удержать дефицит в пределах 2% ВВП. Аналитики, например, ждут 2,7% ВВП. Соответственно, нужно посмотреть, как дальше будет исполняться бюджет. И если все будет в порядке, ближе к концу года ЦБ сможет скорректировать ключевую ставку вниз. Зампред ЦБ Алексей Заботкин как-то сравнивал экономику с кораблем. В таком случае ставка – это штурвал, с помощью которого выдерживают курс. Как нам кажется, сейчас корабль идет точно к намеченной цели – к инфляции в 4%, поэтому причин менять курс нет.

Минфин провел два аукциона

Минфин в среду разместил два выпуска ОФЗ: с фиксированным купоном и погашением в 2041 году на 19,4 млрд руб. и флоутеры с погашением в 2035 году на 42,9 млрд руб. В классическом выпуске инвесторам была предложена минимальная премия, а вот во флоутерах премия по цене составила около 90 базисных пунктов относительно предыдущего торгового дня. Это довольно много для такого консервативного инструмента. Вероятно, Минфин стремится выполнить квартальный план по заимствованиям и поэтому был готов дать премию, чтобы привлечь больше. Тем более что аукцион по флоутерам был вторым по счету, а спрос на бумаги оказался ниже, чем до этого: около 145 млрд руб. Флоутеры пользуются популярностью среди банков, и поэтому обычно при их размещениях наблюдается повышенный спрос. Но, судя по результатам аукциона, сейчас интерес к бумагам снизился – возможно, это связано с сокращением профицита ликвидности в банковском секторе.

Еврооблигации

Новые доразмещения Газпрома

На прошлой неделе Газпром Капитал объявил о доразмещении двух выпусков замещающих облигаций. 1 июня открывается книга на выпуск серии ЗО31-1-Д, максимально доступный объем выпуска составляет 594,9 млн долл. США. Закрытие книги запланировано на 9 июня. Следующим будет доразмещение выпуска серии ЗО27-1-ФР объемом 331,85 млн швейцарских франков. Период сбора книги заявок установлен с 5 до 14 июня. Напомним, что Газпром в последний раз размещал замещающие облигации в марте; на данный момент к компании зарегистрированы доразмещения 10 выпусков замещающих выпусков.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Заседание ОПЕК+. Яркая демонстрация намерений

По итогам встречи ОПЕК+ было достигнуто соглашение о снижении добычи до конца 2024 года еще на 2 млн баррелей в сутки. Причем это в дополнение к уже взятым на себя добровольным обязательствам по сокращению добычи на 1,66 млн баррелей в сутки. Это вряд ли изменит баланс спроса/предложения, так как, по апрельским данным, объем фактической добычи все еще отстает от квоты на 2,5 млн барр./сут. Более важным является решение Саудовской Аравии о добровольном сокращении в июле на 1 млн барр./сут. (примерно 1% мирового потребления), что как минимум окажет временную поддержку нефтяным ценам. Напомним, что Россия и Саудовская Аравия продлили решение о добровольном сокращении добычи на 0,5 млн баррелей в сутки каждая, Ирак, ОАЭ и Кувейт – суммарно еще чуть менее 0,5 млн баррелей в сутки. Понемногу снизили добычу и другие члены соглашения.

Немедленного влияния на соотношение спроса и предложения на рынке принятое решение не окажет, но на длинном горизонте демонстрируемая готовность следовать духу соглашения означает серьезное снижение ценовых рисков. За последние дни цена нефти Brent поднялась до 79 долл. за баррель, WTI – до 73 долл. за баррель.

Валюты

Рубль стоит у отметки USD/RUB 80

Новостной фон вокруг Украины (активизация попыток наступательных действий со стороны СВУ), а также приближение очередного заседания ОПЕК+ способствовали некоторому ослаблению рубля. Сегодня утром курс достиг отметки USD/RUB 81,9, хотя и существенно откатился от нее к середине дня.

Отметим, что корректировка квот ОПЕК+ не была направлена на немедленное изменение баланса спроса и предложения на рынке, поэтому реакция цен была достаточно сдержанной. С другой стороны, организация еще раз напомнила о том, что сохраняет контроль над рынком нефти. Следовательно, риски глубоких просадок нефтяных цен остаются невысокими.

Турецкая лира и концепция паритета покупательной способности

Динамика курса турецкой лиры, достигшего сегодня отметки USDT/RY 21,2, – яркая иллюстрация двух моментов. Во-первых, власти в рамках выборного цикла задействуют все резервы на то, чтобы стабилизировать ситуацию, и часто усилия прекращаются сразу после выборов. Во-вторых, инфляция на длинном горизонте – главный фактор изменения равновесного курса. За последние 12 месяцев инфляция в Турции составила порядка 40%, лира ослабла к доллару США примерно на те же 40%. На горизонте двух лет соотношение составляет 142% (рост потребительских цен) и 150% (ослабление лиры к доллару США).

В нормальных условиях фактор паритета покупательной способности проявляется на гораздо более длинном горизонте. И это важное замечание по поводу рубля. Если инфляция в РФ будет оставаться низкой, в условиях повышенного инфляционного давления в США и Европе будут складываться условия для разворота 30-летнего тренда на ослабление рубля в обратную сторону.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов, в том числе транслируемых агентствами Bloomberg и Reuters.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба