7 июня 2023 | Золото

Проблемы с потолком госдолга США, вероятно, представляют собой гораздо больший риск для финансовых рынков, чем сейчас кажется инвесторам. Хотя предыдущие опасения, связанные с этим вопросом, оказались в основном второстепенными, сегодня обстоятельства складываются иначе. Возможность технического дефолта снова нависла над рынком, однако наше основное беспокойство вызывают потенциальные макроэкономические последствия после урегулирования вопроса между политическими партиями. Давайте мы сейчас объясним.

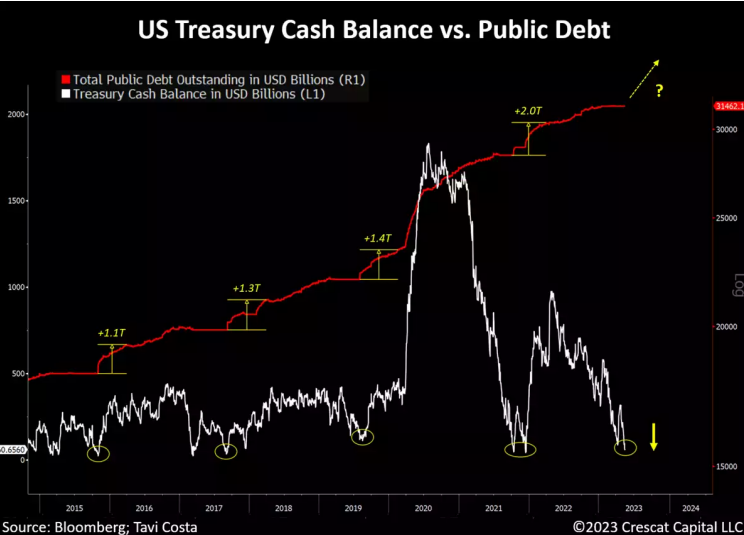

В периоды, когда требуется увеличение потолка государственного долга, остаток денежных средств Казначейства для ежедневных операций, как правило, находится на крайне низком уровне, что и наблюдается сегодня. Как только соглашение достигнуто, правительство должно незамедлительно выпустить долговые обязательства для поддержания своих функций в связи с сохраняющимся дисбалансом бюджетного дефицита. С течением времени выпуск казначейских облигаций постоянно увеличивался, и на этот раз мы ожидаем беспрецедентного всплеска объема выпуска долговых обязательств в ближайшие месяцы. При прочих равных условиях это должно оказать серьезное понижательное давление на цены этих инструментов с фиксированной доходностью.

В прошлом отсутствие инфляционных опасений, готовность иностранных торговых партнеров покупать, а не продавать казначейские облигации, отсутствие банкротств национальных банков, вызванных владением этими инструментами, и крайне мягкая позиция ФРС позволяли рынку плавно поглощать растущее предложение казначейских облигаций без существенных сбоев. Сегодня, учитывая неблагоприятные макроэкономические условия, возникновение проблемы со стороны предложения требует гораздо большего внимания.

Невозможно переоценить тот факт, что рынок казначейских обязательств США служит краеугольным камнем всей финансовой системы. Завышенная оценка финансовых активов зависит от низкой стоимости капитала, что делает его важнейшим фактором экономики в целом.

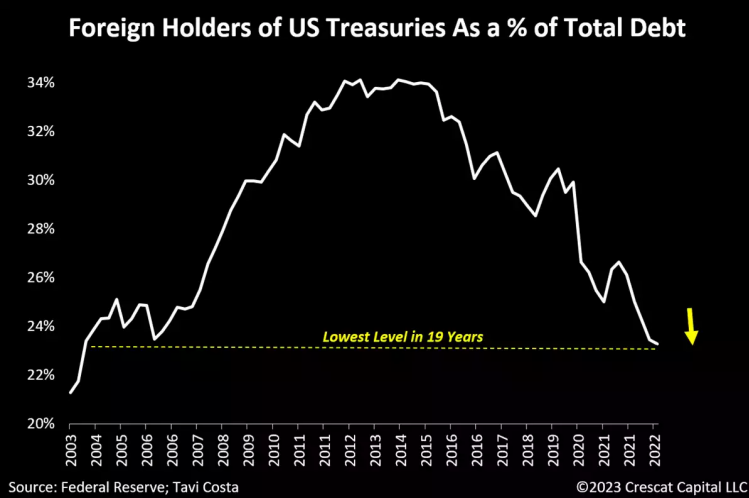

Зарубежных покупателей все меньше

Стоит отметить, что последние позитивные события, связанные с потенциальным решением проблемы потолка долга, совпали с повышательным давлением на долгосрочные процентные ставки. Участники рынка начинают понимать, что истинный риск на этот раз заключается не в неспособности достичь соглашения, а скорее в эскалации долговой проблемы. Это беспокойство еще более усиливается в связи с уменьшением числа покупателей казначейских ценных бумаг.

В течение последних трех лет ответственность за поглощение этого долга лежала на ФРС и банках США, но теперь обе организации отказались от этой роли. Кроме того, как показано на графике ниже, иностранные инвесторы не были чистыми покупателями казначейских облигаций США, несмотря на значительный приток эмиссий в последнее десятилетие. Текущий недостаток спроса - это действительно растущая проблема, которая в конечном итоге может потребовать вмешательства ФРС как покупателя последней инстанции.

Можно вспомнить историческую распродажу британских облигаций (Gilts) в прошлом году, вызванную объявлением о снижении налогов, которое инвесторы восприняли как значительный риск для финансовой стабильности страны. Эта ситуация заставила Банк Англии изменить курс количественного ужесточения (QT) и вмешаться в ситуацию в качестве покупателя британских облигаций

По нашему глубокому убеждению, США готовы к тому, чтобы повторить ситуацию Банка Англии.

Центральные банки в очередной раз изменили свою позицию

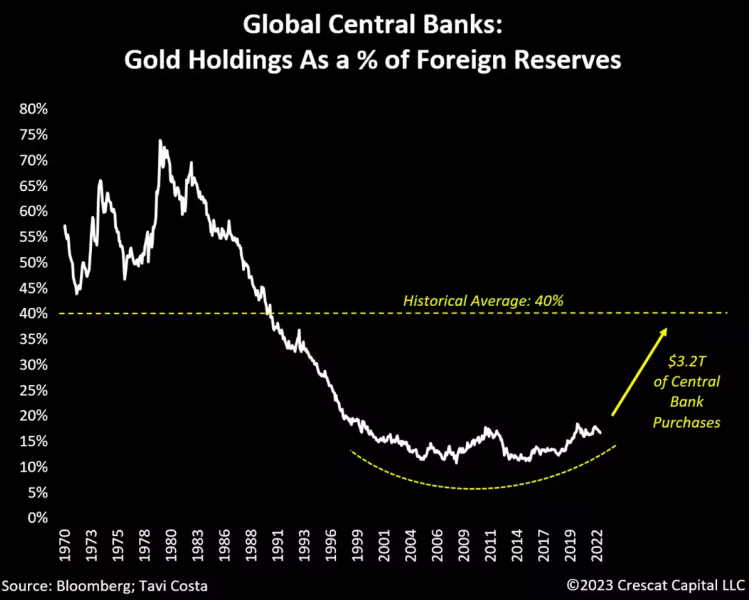

Учитывая ужасающий уровень мирового долга, иностранные центральные банки вынуждены уделять первоочередное внимание повышению качества своих международных резервов для поддержания своих монетарных систем. По сути, эти институты функционируют аналогично традиционным предприятиям, которым для обеспечения финансовой стабильности необходимы высококачественные активы на балансе.

После отмены золотого стандарта в 1971 году центральные банки продолжали покупать золото в течение следующего десятилетия. На пике своего развития золотые запасы составляли 72% от общего объема активов их баланса. Впоследствии, в связи с длительным периодом повышения процентных ставок, центральные банки предпочли накапливать долговые обязательства США по исторически привлекательным оценкам. Это происходило в то время, когда мировая экономика также постепенно становилась все более глобализированной, что значительно подогревало значительный спрос на казначейские инструменты. Как следствие, эти инструменты непрерывно дорожали в течение почти 30 лет. Другие известные учреждения, такие как пенсионные и эндаумент-фонды, вскоре последовали этому примеру, в результате чего с начала 1980- х годов и до недавнего времени портфель имел весьма выгодную позицию 60/40. Это создало структурный эффект, когда высокий спрос на казначейские облигации привел к снижению процентных ставок, что, соответственно, способствовало росту стоимости акций.

Теперь иностранные центральные банки снова изменили свою позицию. Они являются значительными покупателями золота, в то время как некоторые из них стали крупными продавцами долговых обязательств США. Эскалация геополитических конфликтов повысила важность владения нейтральным активом без риска контрагента, который также имеет многовековую историю надежного убежища. Золото - единственный актив, который подходит для этого. Таким образом, за последние несколько лет центральные банки стали значительными покупателями, что привело к росту доли золота на их балансах. Если этот показатель вернется к своему историческому среднему значению в 40%, то при прочих равных условиях это будет означать вливание примерно 3,2 триллиона долларов нового капитала на рынок золота. Цена должна стать уравновешивающим фактором в удовлетворении этого спроса. Поскольку $3,2 трлн - это 25% от общей стоимости всего золота, находящегося в недрах земли, или, по сути, всего когда-либо добытого золота, которая в настоящее время составляет $13 трлн, 25%-ная корректировка цены в сторону повышения приведет к тому, что цена на золото достигнет $2 500 за унцию, что является минимальной годовой целью Crescat. Что еще более важно, ожидается, что эта динамика побудит других крупных институциональных и индивидуальных инвесторов последовать их примеру, что вызовет еще больший приток капитала на рынки золота и драгоценных металлов. Мы ожидаем, что значительная часть этого нового спроса будет направлена в горнодобывающую промышленность, где глубокая ценность является значительно более убедительной в данной макросреде с многократным потенциалом роста стоимости в компаниях с крупными, перспективными новыми и будущими открытиями.

Неожиданное потрясение для портфелей 60/40

Рыночные корреляции претерпевают изменения, когда меняется сам макроэкономический режим. Традиционные портфели 60/40 испытали на себе жесткое потрясение в 2022 году, что, вероятно, ознаменовало поворотный момент во взаимосвязи классов активов. В то время как рынки акций и облигаций одновременно столкнулись с проблемами, золото продемонстрировало исключительную устойчивость. Такое поведение рынка в последнее время напоминает другие инфляционные периоды, особенно 1970-е годы, хотя тогда обстоятельства значительно отличались от сегодняшних. Учитывая значительный уровень задолженности и дисбаланс в оценке активов, мы считаем маловероятным, что в течение следующего десятилетия процентные ставки будут расти так же, как в 1970-х годах, не вызвав при этом финансового катаклизма.

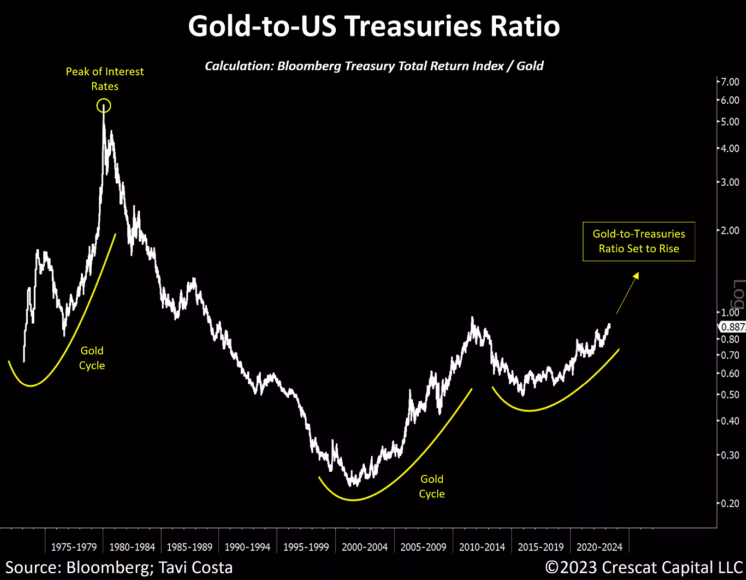

Поэтому в мире, где политикам неизбежно придется вмешиваться для снижения стоимости долга, независимо от различных точек зрения на потенциальную эффективность таких действий, золото, скорее всего, станет ключевым монетарным активом, которому можно будет доверять как твердым деньгам. Это особенно актуально сегодня, поскольку оценка казначейских облигаций США остается исторически дорогой.

Стоит отметить, что в 1970-х годах 10-летние процентные ставки в США составляли в среднем около 7,5%, что делало долгосрочные казначейские облигации значительно более привлекательными с точки зрения оценки, при этом соотношение цены к прибыли (P/E) составляло 13x. В отличие от этого, в настоящее время коэффициент P/E составляет 28x. Если обоснование владения этими инструментами основано исключительно на предпосылке, что система не сможет выдержать значительно более высокие процентные ставки, то золото окажется гораздо лучшим выбором.

Проблема растущего долга, но на этот раз цены на золото не привязаны к доллару США

Хотя 1940-е годы служат важной исторической параллелью в связи с серьезностью нынешней долговой проблемы, есть существенное различие: в тот период золото было фактически связано с долларом США, что делало его непрактичной инвестиционной альтернативой. Сегодня, когда цены не привязаны к доллару, весьма вероятно, что капитал будет перетекать из казначейских облигаций США в золото.

Тройные вершины почти никогда не работают

Мы отмечаем, что золото - единственный макроактив, торгующийся сегодня вблизи рекордных цен. Хотя существуют неумолимые фундаментальные факторы, способные подтолкнуть его гораздо выше, с технической точки зрения, в последнее время золото столкнулось с историческим сопротивлением после повторного тестирования предыдущих максимумов. Что еще более важно, формации с тройной вершиной часто оказываются временными, и цены в конечном итоге вырываются вверх с большим отрывом.

Как только цены на золото достигнут рекордного уровня, это, скорее всего, приведет к началу нового золотого цикла. Такие циклы, характеризующиеся долгосрочными тенденциями, за последние 50 лет случались лишь дважды: в 1970-х и 2000-х годах. Текущие рыночные условия представляют собой исключительно сильный набор фундаментальных и макроэкономических факторов для драгоценных металлов, возможно, самый сильный в истории, который включает в себя:

Центральные банки вынуждены покупать золото для повышения качества своих валютных резервов;

Вероятность того, что мировое производство золота вступит в период очередного светского снижения, схожего с бычьими рынками 1970-х и 2000-х годов, что способствует повышению цены предложения;

Портфели 60/40 не справляются с задачей поиска альтернативных безопасных активов;

Инфляционные ожидания превышают средний исторический уровень в этом десятилетии, что стимулирует потребность в материальных активах;

Сырьевые товары исторически недооценены по сравнению с финансовыми активами;

Значительное число инверсий доходности на кривой казначейских облигаций США, превышающих порог в 70%, что является убедительным аргументом в пользу владения золотом и снижения доли в переоцененных акциях;

Крупные горнодобывающие компании склонны к ультраконсерватизму, отдавая приоритет возврату капитала акционерам, а не инвестициям в текущую и будущую добычу драгоценных металлов;

Недостаточные инвестиции в геологоразведку, которые приводят к отсутствию новых месторождений золота и серебра, что усугубляется геологическими проблемами поиска новых месторождений полезных ископаемых;

Мандаты ESG и государственное давление, сдерживающие развитие новых сырьевых проектов;

Институциональные инвесторы оказывают давление на традиционные компании, ориентированные на добычу золота, с целью переориентации на "зеленые" металлы;

Сомнения вокруг драгоценных металлов из-за всплеска спекулятивного интереса к цифровым активам, совершенно необоснованные из-за доверия и исторического значения золота как единственного долговечного и действительно дефицитного денежного актива в отличие от множества легко производимых цифровых активов; и

В настоящее время США и другие развитые страны сталкиваются с тремя макроэкономическими дисбалансами:

1. долговая проблема, напоминающая 1940-е гг.

2. спекулятивная среда, как в конце 1920-х и 1990-х годов

3. инфляционные проблемы, схожие с 1970-ми годами

Наличие структурных инфляционных сил

Получив огромные преимущества от глобализации, дешевой рабочей силы и богатых природных ресурсов, мы, похоже, вступили в новый экономический режим. Кризис вследствие пандемии позволил проявиться нескольким давним макроэкономическим силам, которые теперь начинают влиять на экономику. Хотя рост потребительских цен на товары и услуги замедлился, важно помнить, что инфляционные периоды обычно развиваются волнами.

Учитывая структурный характер многих современных факторов, мы считаем, что следующая волна инфляции - это лишь вопрос времени.

Доля затрат на оплату труда по отношению к корпоративным прибылям начинает расти с исторически низких уровней. Хотя ближайшая рецессия потенциально может замедлить темпы роста заработной платы, структурно, учитывая сохраняющуюся высокую стоимость жизни, весьма вероятно, что мы являемся свидетелями ранних стадий спирали роста цен на заработную плату. Это особенно актуально для самых нижних 50% домохозяйств в странах с развитой экономикой.

Более того, наличие дешевой рабочей силы в значительной степени определялось тенденциями глобализации, которые значительно изменились в связи с ростом геополитических рисков во всем мире. После ухудшения отношений между США и Китаем в 2016 году тенденции деглобализации усилились почти во всех регионах мира. В результате страны отдают предпочтение самодостаточности за счет увеличения расходов.

Ужесточение условий кредитно-денежной политики осложнило доступ сырьевых компаний к капиталу для реализации новых проектов по добыче ресурсов. Хотя растущее влияние на цену сырьевых товаров ослабло, основной вопрос ограниченности ресурсов не был решен. Хотя такая политика, как продажа стратегических запасов нефти в США, может оказать краткосрочное понижательное воздействие на цены, она имеет противоположный и потенциально более пагубный долгосрочный эффект. Мы считаем, что возобновление значительного повышения цен на сырьевые товары - это лишь вопрос времени.

Кроме того, из-за крупных социальных программ, инвестиций в "зеленую революцию", строительства инфраструктуры и расходов на оборону фискальная программа США сильно растянулась. Фактически, сегодняшний дефицит государственного бюджета является самым большим в истории по сравнению с низким уровнем безработицы. Текущую ситуацию можно рассматривать как одну из самых противоречивых политик в истории, поскольку Федеральная резервная система повышает процентные ставки для решения проблемы инфляционного давления, в то время как правительство продолжает осуществлять значительные расходы. История неоднократно показывала нам, что чрезмерные бюджетные расходы приводят к инфляционным последствиям.

Недавние технологические достижения в области искусственного интеллекта (ИИ) потенциально могут стать уравновешивающей и позитивной дефляционной силой в долгосрочной перспективе, но ИИ находится лишь на ранней стадии своего прорывного развития. Он является эмоциональным фактором, определяющим текущие спекуляции популярными технологическими акциями, но он не ослабляет структурное инфляционное давление со стороны более насущных проблем, таких как безрассудное финансирование дефицита, переход к "зеленой" экономике, нехватка природных ресурсов и деглобализация торговли.

Кроме того, замедление инфляции с пиковых уровней было довольно медленным по сравнению с другими периодами в истории. Для сравнения, только что было зафиксировано 10 последовательных ежемесячных снижений CPI в годовом исчислении, а значение индекса все еще составляет 4,9%. Интересно, что единственный раз подобное происходило в 1919 году после эпидемии испанского гриппа. Тогда CPI имел 12-месячную полосу снижения по сравнению с предыдущим годом, что ознаменовало дно на уровне глубокой дефляции -15,8%. Текущая макроэкономическая ситуация указывает на то, что инфляция в значительной степени укоренилась в экономике.

Тезис о долгосрочном спросе на сырьевые товары

По нашему мнению, это одна из самых сильных макроэкономических тенденций для долгосрочного спроса на сырьевые товары за всю историю. В течение последних двух десятилетий промышленное производство в США оставалось в состоянии стагнации, несмотря на экспоненциальный рост в течение предыдущих 80 лет. Эта стагнация отражается в том, что сегодняшний уровень производства эквивалентен уровню начала 2000-х годов.

Что же изменилось с тех пор?

Вступление Китая во Всемирную торговую организацию в 2001 году привело к значительному увеличению доли его мирового экспорта с 2% до 15% сегодня. Поскольку деглобализация продолжает набирать обороты, развитые экономики, скорее всего, активизируют свой производственный потенциал, чтобы снизить геополитические риски и уменьшить зависимость от авторитарных стран, таких как Китай.

В результате этого ожидается, что крупные страны будут вкладывать значительные средства в реконструкцию и модернизацию своей промышленной инфраструктуры, что создаст мощный попутный ветер для и без того испытывающего недостаток предложения сырьевого рынка. Помните, что значила для промышленности природных ресурсов инфраструктурная активность Китая в 2000-х годах? На этот раз он должен быть более масштабным, поскольку его будут стимулировать страны "Большой семерки" и их союзники.

Текущая ситуация представляет уникальную возможность для отраслей, связанных с природными ресурсами, продемонстрировать исключительно высокие результаты, особенно в то время, когда эти компании остаются лишь малой частью общего глобального рынка акций.

Золото становится привлекательным, когда финансовые активы стоят дорого

Цикл роста стоимости общего рынка акций часто следует за циклом роста золота, и, следовательно, товарные рынки очень взаимосвязаны. Используя один из самых традиционных способов оценки состояния рынка, а также любимый индикатор Уоррена Баффета, общая рыночная стоимость всего фондового рынка в процентах от ВВП в настоящее время немного превышает уровень, который был на пике технологического пузыря в 2000 году. Исторически сложилось так, что такие чрезмерно высокие уровни этого показателя указывают на то, что в настоящее время начался золотой цикл и светский бычий рынок сырьевых товаров.

Самый актуальный макропоказатель

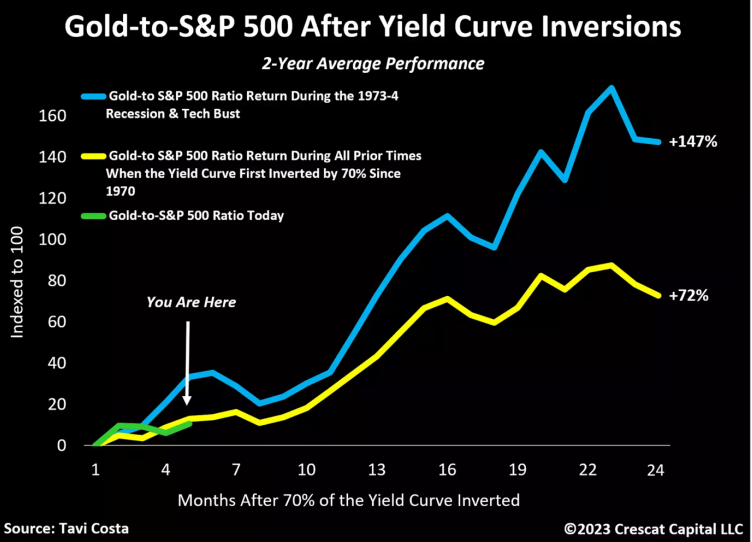

Удивительно наблюдать, как соотношение золота к S&P 500 снова приходит в соответствие со своими историческими значениями после значительных искажений кривой казначейства США. Наш эмпирический анализ показывает, что текущее превосходство драгоценных металлов над общим рынком акций все еще находится на ранней стадии. В частности, начиная с 1970 года, этот показатель имеет тенденцию к росту в среднем на 72% в течение следующих двух лет после инверсии казначейской кривой США более чем на 70%. В ноябре 2022 года этот индикатор подал предупреждающий сигнал. Как показано желтой линией, обратите внимание на сильное ускорение доходности, начавшееся на отметке 8-го месяца, что по сегодняшнему сценарию означает конец июля.

Учитывая исторически высокую оценку финансовых активов, особенно по сравнению с сырьевыми товарами и золотом, весьма вероятно, что оба компонента этой сделки могут оказаться в выигрыше, то есть драгоценные металлы могут расти, а фондовые рынки падать. Этот сценарий напоминает предыдущие случаи, такие как стагфляционный кризис 1973-1974 годов и технологический обвал в начале 2000-х годов, во время которых соотношение золота и S&P 500 было почти в два раза выше, чем в другие периоды, как показано на графике синей линией.

В целом, эти исторические тенденции указывают на возможность значительных возможностей в драгоценных металлах по сравнению с акциями, учитывая текущую рыночную ситуацию.

Падение, похожее на 2000 год

Сходство между приведенным ниже графиком, изображающим Nasdaq 100 в 2000 году, и нынешним обвалом американских акций действительно поразительно. Но что, если мы скажем, что в течение следующих двух лет белая линия рухнет на 80%?

Мы ни в коем случае не утверждаем, что история повторится в точности, но поведение сегодняшнего рынка удивительно похоже на все еще ранние стадии кризиса рынка технологических компаний. Трудно вспомнить время, когда инвесторы были более благодушны, особенно если учесть, что мы уже год как начали одно из самых резких повышений ставок в истории. Это усугубляется тем, что в настоящее время происходит множество важных событий, представляющих собой длинный список проблем, требующих внимания:

Ухудшение фундаментальных показателей корпораций;

Более 90% всей казначейской кривой уже инвертировано;

Слабые данные в основном находятся на уровне рецессии;

Макроэкономические данные начинают снижаться;

Банки серьезно ужесточают свои стандарты кредитования; и

Денежная масса M2 сейчас падает сильнее всего за последние 60 лет

Неважно, что как только закончится обсуждение потолка долга, правительство выбросит на рынок казначейских облигаций еще как минимум на $1T. Это произойдет после банковского кризиса, спровоцированного значительным снижением стоимости этих долговых инструментов. А теперь спросите себя:

Правильно ли мы оцениваем риск в таких условиях?

Индекс волатильности (VIX) находится на уровне всего 16, кредитные спреды составляют менее 200 б.п., а акции имеют одну из самых экстремальных оценок в истории. Для ясности, недавнее рыночное ралли было почти полностью обусловлено ростом мега-акций технологического сектора.

Один мудрый рыночный стратег однажды сказал: "Остерегайтесь, когда генералы ведут, а солдаты не следуют за ними".

Акции технологического сектора сильно переоценены

Мнение о том, что потенциальный разворот политики ФРС в сторону смягчения поможет вновь подстегнуть технологический сектор, представляется в целом ошибочным. Если процентные ставки будут значительно снижены, это, скорее всего, произойдет в сложных макроэкономических условиях, в которых фундаментальные показатели технологических компаний также окажутся под серьезным давлением. Стоит отметить, что их общие доходы уже начали сокращаться.

С нашей точки зрения, стоимость капитала для корпораций находится в процессе структурного роста, который не является переходящим. Это должно привести к продолжению давления на маржу, в результате чего становится все труднее оправдывать сегодняшние сильно завышенные оценки на широком рынке, за исключением недооцененных сырьевых отраслей.

Оценки имеют значение, и идея о том, что технологические компании будут продолжать экспоненциально улучшать свои фундаментальные показатели, скорее всего, является ложной экстраполяцией прошлой тенденции, которая неустойчива, особенно учитывая впечатляющий рост прибыли, наблюдавшийся в 2010-х годах. Похоже, что инвесторы оценивают компании так, как будто мы находимся на пороге еще одного десятилетия уверенного роста и низкой стоимости капитала. Мы категорически не согласны с такой точкой зрения. Более того, общепринятое мнение о том, что рынок уже учел потенциальные риски значительного экономического спада, полностью противоречит нашему арсеналу макро- и фундаментальных показателей.

События, произошедшие в 2022 году на рынках акций, были лишь первоначальным потрясением, вызванным резким ростом доходности долгосрочных казначейских облигаций. Нам еще предстоит пережить дальнейшее падение цен, отражающее ухудшение фундаментальных показателей корпораций и значительный рост кредитных спредов.

Приведенный ниже график должен быть у всех на уме. Превосходство технологического сектора по сравнению с широким рынком никогда не было столь экстремальным. Как показано на графике ниже, соотношение между акциями технологического сектора и S&P 500 сейчас более чем на два стандартных отклонения выше среднего исторического значения. В другие периоды, когда этот показатель также достигал таких высоких уровней, технологический сектор значительно отставал в следующем десятилетии. Маловероятно, что в этот раз будет по-другому. Когда ставки дисконтирования структурно растут, значение оценок становится более значимым, особенно когда темпы роста в этих компаниях существенно ухудшаются.

Переломный момент в фундаментальных показателях корпораций

Наблюдается значительное сокращение разводненной прибыли, несмотря на то, что базовая прибыль на акцию находится на рекордно высоком уровне. Как и экономика, фундаментальные показатели корпораций подвержены краткосрочным и долгосрочным циклам, и мы, вероятно, находимся на пике очередного продолжительного периода роста прибыли, который кажется неустойчивым.

Самоуверенность участников рынка во времена устойчивого роста заставляет их полагать, что такой же уровень исключительного роста будет продолжаться, но исторические данные свидетельствуют об обратном. Важно отметить, что в предыдущее десятилетие, 2010-е годы, наблюдался беспрецедентный всплеск доходов. Аналогичное развитие событий происходило в 1920-х и 1990-х годах. В оба десятилетия наблюдался исключительный экономический рост, за которым последовал значительный спад в период Великой депрессии и Технологического бума.

Сегодня риск серьезного ухудшения фундаментальных показателей корпораций, скорее всего, будет связан с растущим давлением со стороны растущих трудовых и материальных затрат, проблем деглобализации, а также существенно возросшей стоимости капитала. Обратите внимание, что на графике ниже совокупный доход на акцию для индекса S&P 500 находится в пределах восходящего 70-летнего канала. Верхняя часть этого диапазона исторически отмечает критические поворотные точки. Мы считаем, что сегодня, на пиковых уровнях, мы находимся в очередном переломном моменте.

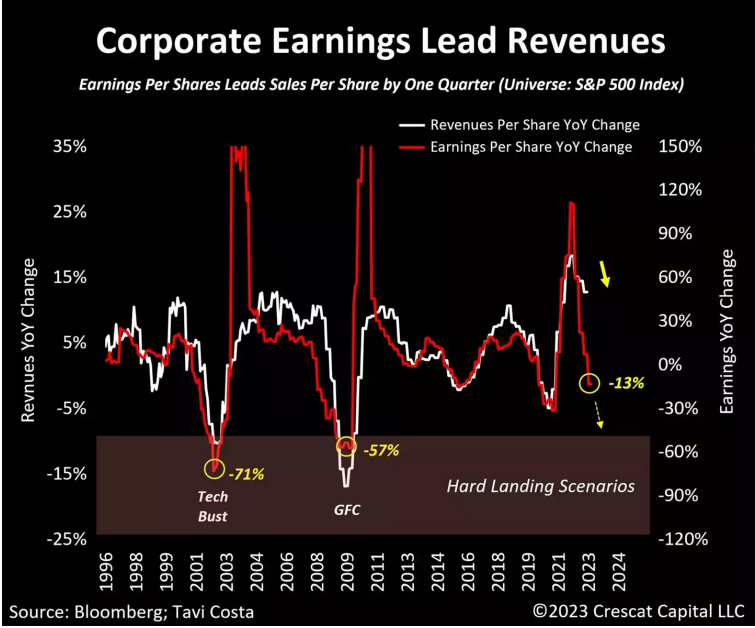

Когда прибыль начинает снижаться, выручка идет следом

На сегодняшний день одним из основных выводов этого сезона отчетности является то, что прибыль начала вызывать чувство разочарования, в то время как выручка оставалась устойчивой. Это обычная тенденция во время спада делового цикла. Согласно историческим данным, изменения в прибыли на акцию, как правило, опережают изменения в росте верхней линии примерно на один квартал. Последние отчеты показывают, что корпоративные прибыли упали на 13%. Если сравнить эту тенденцию с предыдущими сценариями жесткой посадки, такими как Технологический кризис и Глобальный финансовый кризис, то прибыль сократилась на 71% и 54% соответственно.

Существует достаточно высокая вероятность того, что подобное макроэкономическое событие произойдет и в этот раз, и очевидно, что сегодняшняя оценка общего рынка акций все еще не учитывает этот значительный риск. Важно помнить, что текущий рыночный и фундаментальный кризис начался с одного из самых дорогих фондовых рынков в истории и поэтому имеет значительный дальнейший потенциал снижения в случае стагфляционного сценария жесткой посадки, который мы предполагаем.

Ралли на медвежьем рынке, подстегиваемое ослаблением финансовых условий

Процентные ставки и финансовые условия были одним из основных факторов, влияющих на недавние движения американских акций, особенно во время переломных моментов. Учитывая эти макрокорреляции, возможность повышения доходности 10- летних облигаций с текущих уровней ставит фундаментальные вопросы о стабильности финансовых рынков.

Если говорить более конкретно, то вопрос о потолке долга создает почву для одного из крупнейших выпусков казначейских обязательств в истории. Поскольку интерес со стороны крупных покупателей американских долговых обязательств продолжает снижаться, а светское инфляционное давление сохраняется, естественно задаться вопросом, как рынок воспримет такой приток казначейских облигаций.

Хотя инвесторы объясняют рост доходности 10-летних облигаций за последние 2 года инфляционными факторами, резкий рост предложения, вероятно, имел еще большее влияние. Помните, что каждый финансовый актив неразрывно связан с казначейскими облигациями США.

Например, существенное снижение доходности 10-летних облигаций в текущем году оказало огромную поддержку активам с длинным сроком погашения, особенно акциям крупнейших компаний, которые обеспечили почти весь прирост S&P 500 в этом году. Мы считаем, что в предстоящие летние месяцы долгосрочные доходности будут испытывать давление в сторону повышения, что может привести к значительным последствиям для финансовых рынков, особенно для корпоративных облигаций, акций крупнейших компаний и фондов прямых инвестиций.

Крупнейшие технологические компании под угрозой

Для устранения дисбаланса в оценке требуется время. После начальной фазы медвежьего рынка уверенность инвесторов возобновилась на полную мощность, в то время как фундаментальные показатели продолжают слабеть. Акции крупнейших технологических компаний сегодня воспринимаются как акции будущего долгосрочного роста, поэтому они оцениваются как сверхдолгосрочные активы. Предполагаемый будущий высокий долгосрочный рост также является еще одним важным фактором, способствующим переоценке. Ни вероятное ограничение будущего роста этих зрелых компаний, ни более высокая стоимость капитала не учитываются. Таким образом, в сложившихся макроэкономических условиях для этих чрезмерно популярных и слишком дорогих инвестиций все еще существует чрезвычайный риск снижения стоимости.

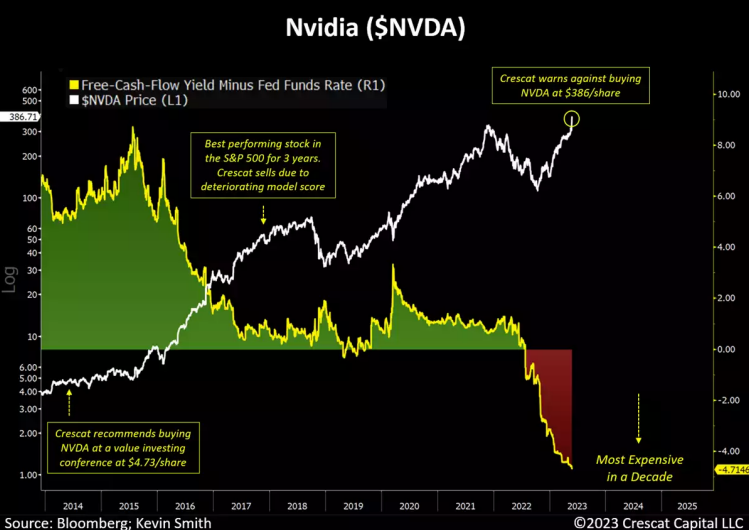

Nvidia: сейчас для всех явный победитель в области искусственного интеллекта

Для нас совершенно очевидно, что искусственный интеллект находится на стадии спекулятивной пены. Как и интернет-пузырь в 2000 году, с инвестиционной точки зрения мы считаем, что искусственный интеллект на самом деле представляет собой гораздо большую угрозу для огромного количества чрезмерно переоцененных технологических компаний, включая победителей прошлого рынка и предполагаемых аутсайдеров. Мы глубоко уверены, что лидеры технологических акций беспрецедентного предыдущего 14-летнего цикла гораздо больше потеряют, чем приобретут в ходе окончательной перестройки. Слишком многие из этих компаний воспринимаются как будущие победители в зарождающейся битве за ИИ, а это совсем не так. Крупными будущими победителями в области ИИ, скорее всего, станут компании, находящиеся на ранних стадиях развития, которые применят технологию ИИ совершенно новым и разрушительным образом. Примерами из эпохи интернета были Google и Facebook, которые появились ПОСЛЕ краха.

Мы хотели бы отметить, что компания Crescat упомянула Nvidia в своем письме для инвесторов в июле 2014 года и рекомендовала ее на конференции по стоимостному инвестированию группе управляющих в июне 2014 года по цене $4,73 за акцию. Это было время для покупки NVDA на основе наших модельных оценок и глубокого фундаментального анализа, чтобы опередить увлечение искусственным интеллектом, что мы и сделали в портфелях наших клиентов. Это привело к появлению макротемы " Развитие машин" в Crescat. Nvidia стала самой прибыльной акцией в S&P 500 в течение следующих трех лет подряд. Мы продали ее после пятикратного роста, основываясь на ухудшении показателей модели. Оглядываясь назад, мы продали ее слишком рано. Если бы мы держали ее до сих пор, она могла бы вырасти в 80 раз. Это проклятие стоимостного инвестора. Мы все еще пытаемся учиться. Но сейчас, когда рыночная стоимость компании составляет чуть менее 1 трлн долларов, а P/E равен 184, мы считаем, что акции безумно перегреты. Сегодня Nvidia имеет низкий балл в нашей модели и сверхнизкий балл в нашей составляющей рейтинга стоимости. Мы бы настоятельно рекомендовали не покупать ее сейчас.

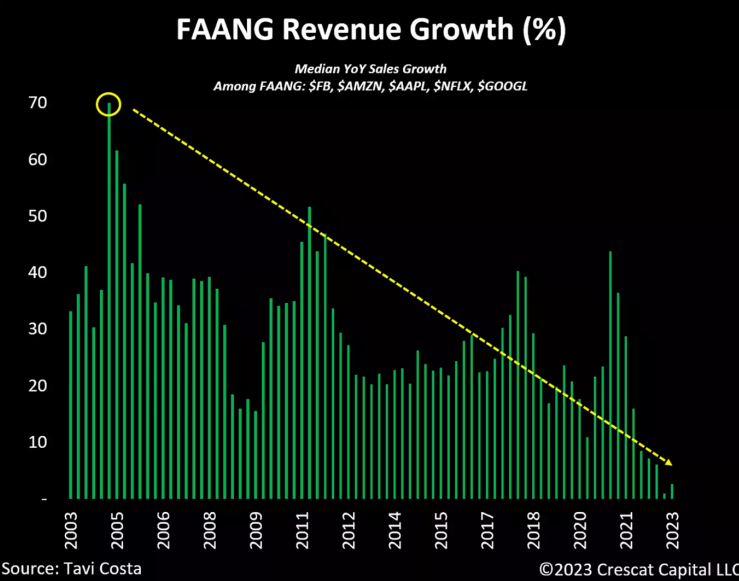

Акции FAANG сталкиваются со снижением темпов роста выручки в долгосрочной перспективе

Все акции FAANG уже отчитались о доходах, и медианный рост выручки подтверждает постепенную долгосрочную тенденцию к снижению, которая сейчас приближается к отрицательным значениям. Чтобы было понятно, эти данные рассчитаны в номинальном выражении. Другими словами, недавний рост потребительских цен, вызванный инфляцией, внес значительный вклад в рост доходов.

Инвесторы продолжают превозносить эти компании как более защитные варианты, учитывая предполагаемую стабильность и предсказуемость их бизнеса. Однако реальность такова, что эти акции по-прежнему имеют высокие двузначные мультипликаторы P/E и практически не обеспечивают роста выручки и демонстрируют снижение прибыли. Такие акции вряд ли будут хорошо себя чувствовать в рыночной среде, которую мы ожидаем, особенно в условиях экономического спада. Популярные технологические акции последнего экономического цикла представляют собой гораздо больший риск для рынков в целом, чем это принято считать в настоящее время.

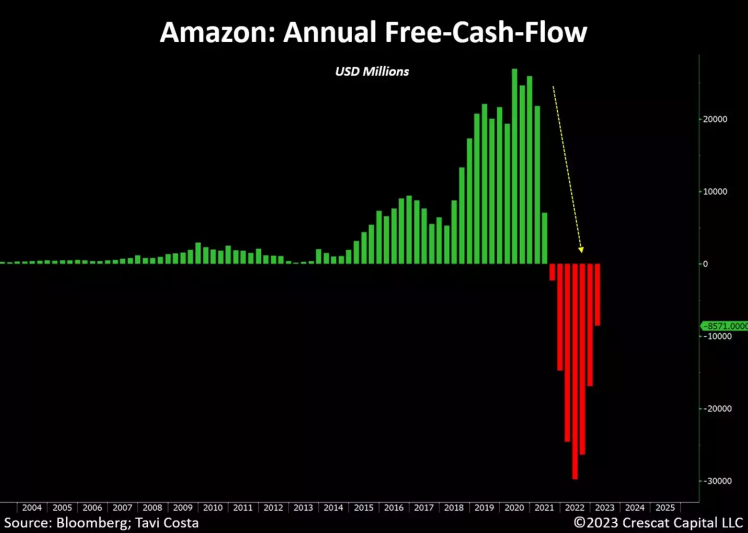

От дойной коровы к бизнесу, истекающему кровью

За последние пару лет в компании Amazon произошли явные фундаментальные изменения. Их бизнес серьезно изменился: из высокорентабельного он превратился в крупномасштабные сокращения свободного денежного потока, чего мы никогда раньше не видели. Даже несмотря на то, что рост верхней линии остановился, акции компании по-прежнему торгуются с невероятно высоким мультипликатором прибыли (110x), что кажется совершенно необоснованным. Примечательно, что и другие крупнейшие компании также борются с той же проблемой - они достигли потолка в потенциале роста доходов, но при этом торгуются по исторически дорогим мультипликаторам. Желательно, чтобы ставки дисконтирования не оставались на нынешнем высоком уровне, иначе крупнейшие компании, скорее всего, окажутся под сильным давлением и их стоимость будет кардинально пересмотрена.

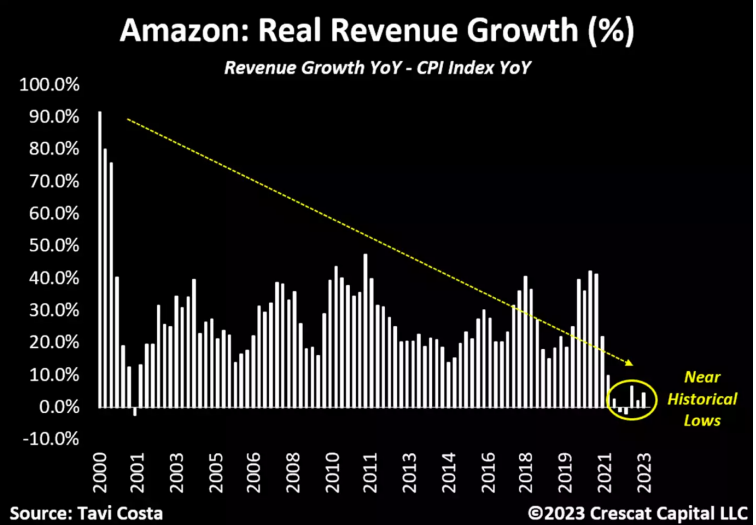

Верхняя линия также находится под давлением

Следует отметить, что прибыль Amazon только что рухнула на ~50% по сравнению с прошлым годом, а акции компании по-прежнему торгуются на уровне 115x прибыли при практически полном отсутствии роста доходов в реальном выражении.

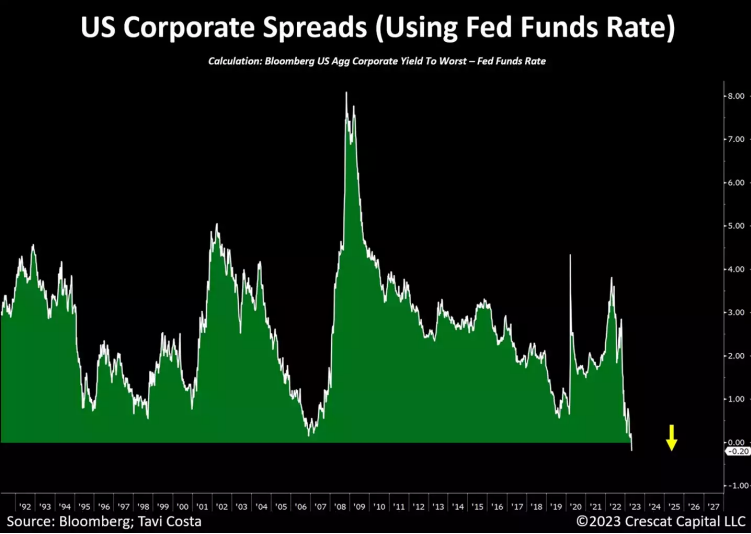

Зачем покупать корпоративные облигации с доходностью ниже безрисковой ставки?

Сегодня доходность корпоративных облигаций меньше, чем ставка по федеральным фондам. Такого низкого спреда не было даже во время пика технологического или жилищного пузыря. Возникает вопрос, зачем кому-то брать на себя значительный дополнительный риск, чтобы инвестировать в эти инструменты?

Во время мирового финансового кризиса кредитные спреды выросли почти с 0% до 8,10% в самые неблагоприятные времена. Подождите, пока эти компании вернутся на рынок и начнут рефинансировать свои долги по значительно более высоким процентным ставкам. Жесткие посадки происходят одновременно с крупными кредитными событиями, и мы еще не сталкивались с резким ростом корпоративных спредов по мере развития экономического спада.

Стоимость долга структурно растет, в то время как волатильность акций остается ограниченной

Доходность мусорных облигаций существенно расходится с общей волатильностью акций, которая, похоже, необоснованно снижена. Для сравнения: в последний раз, когда доходность мусорных облигаций была близка к текущему уровню, индекс VIX находился на отметке 50. Сегодня волатильность акций находится на том же уровне, что и на пике S&P 500 в декабре 2021 года.

Высокодоходные облигации - не единственные инструменты, которые сталкиваются с этой проблемой. Доходность облигаций инвестиционного класса также повышена и совершенно не связана с уровнем VIX, который сейчас находится на двухлетних минимумах. Оценивая актуальность исторических событий, можно сказать, что текущие высокие мультипликаторы на фондовых рынках США еще не учитывают потенциальное влияние сокращающейся экономики и стоимости капитала, превышающей средний исторический уровень. Следовательно, существующая низкая волатильность среди акций в целом является необоснованной и может значительно вырасти.

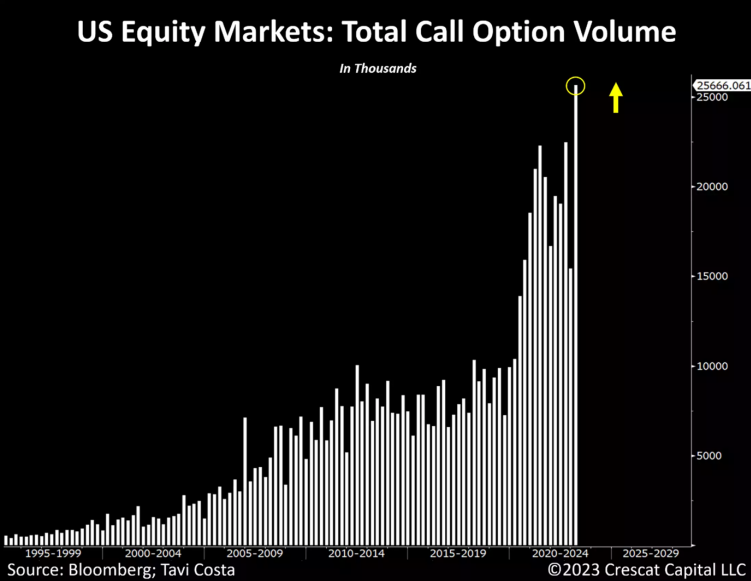

Опционный ажиотаж

В последнем квартале объемы опционов "колл" снова выросли до исторических максимумов. Такой уровень интереса к деривативам в значительной степени связан с сегодняшним бумом розничной торговли. Чтобы было понятно, это не говорит о том, что рынок достиг дна. Да, взрывной рост очень краткосрочных контрактов также сыграл свою роль, но в целом это один из самых спекулятивных периодов в истории.

Слабые данные в состоянии рецессии

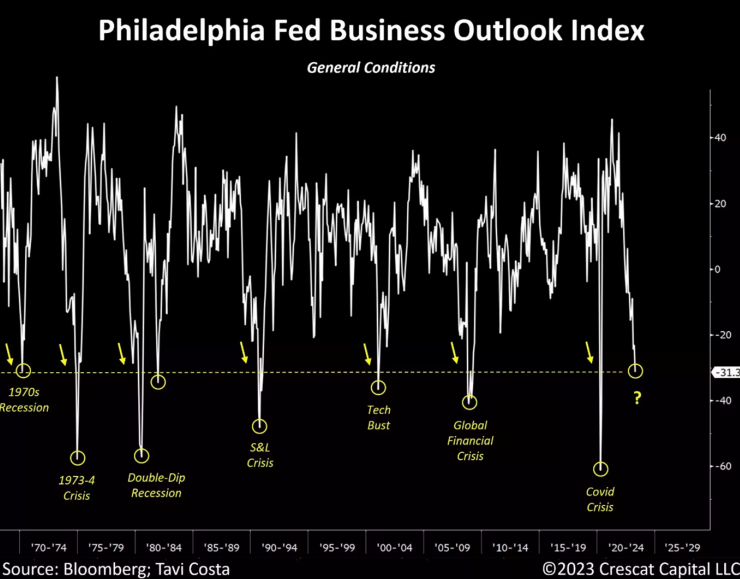

Индекс деловых настроений ФРС Филадельфии явно заслуживает большего внимания. Опрос показывает очередное резкое падение экономической активности, приближающееся к историческим минимумам. За последние 50 лет этот показатель неизменно предвещал экономические спады, когда достигал аналогичных депрессивных уровней.

К этому следует добавить, что текущее ужесточение условий кредитования банковскими учреждениями, вероятно, усугубит риск снижения корпоративных доходов. Несмотря на это, кредитные спреды на уровне 2% и VIX ниже 20% неточно отражают серьезность ситуации, и оба показателя могут значительно вырасти с сегодняшних уровней.

Кредиты для бизнеса сокращаются

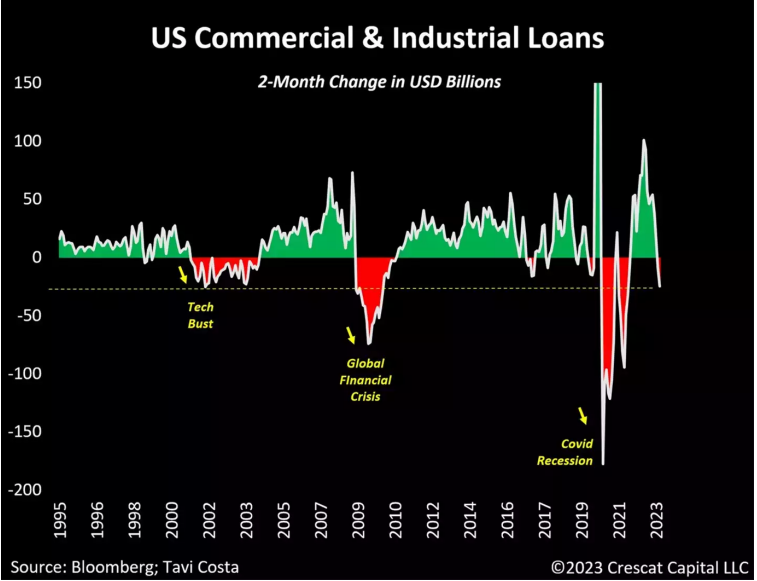

Коммерческие и промышленные кредиты только что пережили одно из самых сильных двухмесячных сокращений в истории. Подобные проблемы наблюдались лишь во время трех последних экономических рецессий. Хотя годовой рост объемов кредитования бизнеса остается положительным, крайне важно подчеркнуть краткосрочные изменения, учитывая события недавнего банковского кризиса. В то время, когда фундаментальные показатели корпораций ослабевают, и нависает угроза рецессии, финансовые учреждения вынуждены ужесточать условия кредитования.

Не будем забывать, что кривая доходности все это время предупреждала нас. В ноябре более 70% всей казначейской кривой инвертировалось, что является сигналом, который никогда не подводил в прогнозировании серьезных экономических спадов.

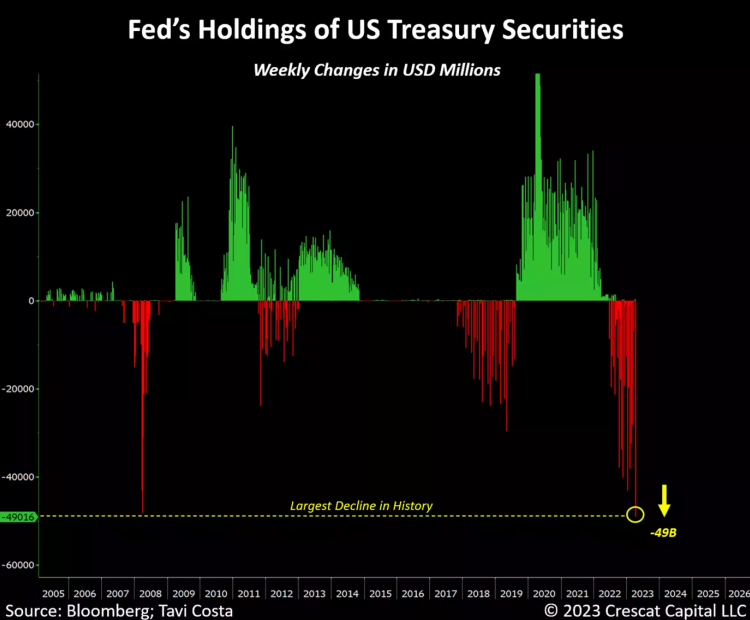

QT набирает обороты

Недельное сокращение объема казначейских облигаций ФРС США было самым значительным в истории. В то время как кредитная поддержка банков остается на месте, ФРС позволяет своим активам погашаться самыми быстрыми темпами за всю историю. Это не лучшим образом сказывается на общем рынке казначейских облигаций, который, вероятно, снова окажется под сильным давлением, учитывая огромное количество выпусков государственных долговых обязательств. Вероятно, мы переживаем тектонический сдвиг от переполненных портфелей 60/40. Казначейские облигации США, корпоративные облигации, технологические акции и исторически переоцененные активы с длинными сроками погашения находятся в центре этого перехода и в результате могут оказаться в проигрыше.

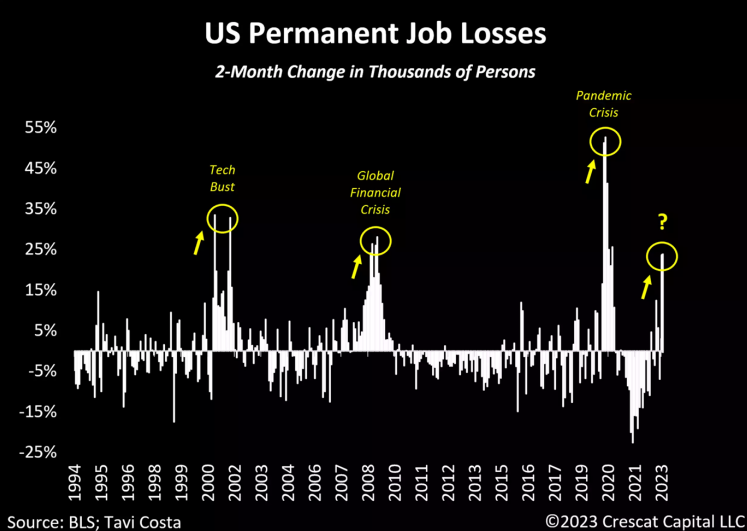

Сильный рынок труда?

В то время как уровень безработицы остается ниже 4%, число сокращений постоянных рабочих мест стало значительно расти. Последний 2-месячный рост был таким же резким, как и во время всех рецессий за последние 30 лет. Увольнения на более высокооплачиваемых позициях становятся все более распространенными, что приводит к росту сокращения постоянных рабочих мест. Важно отметить, что текущая сила рынка труда была замаскирована продолжающимся спросом на работников для выполнения работ, которые имеют относительно более низкий уровень квалификации. В целом рынок труда не так здоров, как кажется.

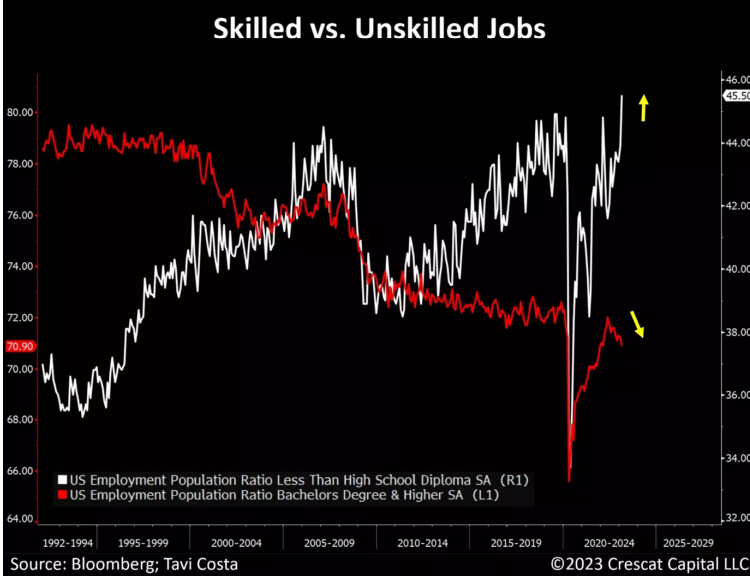

Неквалифицированные рабочие места пользуются большим спросом

Низкий уровень безработицы скрывает более серьезную проблему на современном рынке труда. Недавний рост занятости почти полностью обеспечивается неквалифицированными рабочими местами. На самом деле, соотношение числа занятых и населения среди людей с образованием ниже среднего недавно достигло исторического максимума. Этот показатель полностью расходится с аналогичным показателем для работников со степенью бакалавра и выше. Несмотря на то, что на каждого безработного у нас приходится почти 2 вакансии, большинство из этих вакансий не являются высокооплачиваемыми.

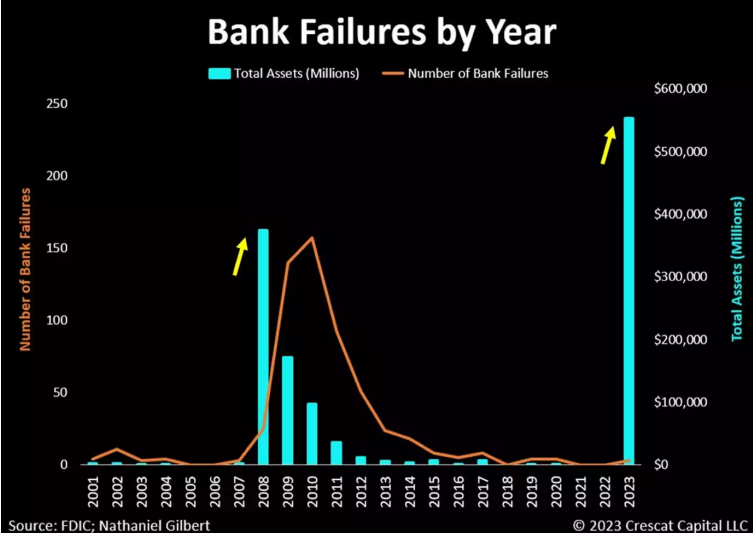

Банкротства банков

Напомним, что во время глобального финансового кризиса более 150 банков вышли из бизнеса. В наши дни всего 4 банкротства уже равны почти всему объему активов, которые финансовые учреждения имели во время банковского кризиса 2008 и 2009 годов.

Если вы задаетесь вопросом, допустит ли ФРС возникновение такой же системной проблемы сегодня, обратите внимание на то, что цены на золото начинают чувствовать будущие вливания ликвидности для поддержания финансовой стабильности.

Доводы в пользу владения сырьевыми товарами и продажи обыкновенных акций

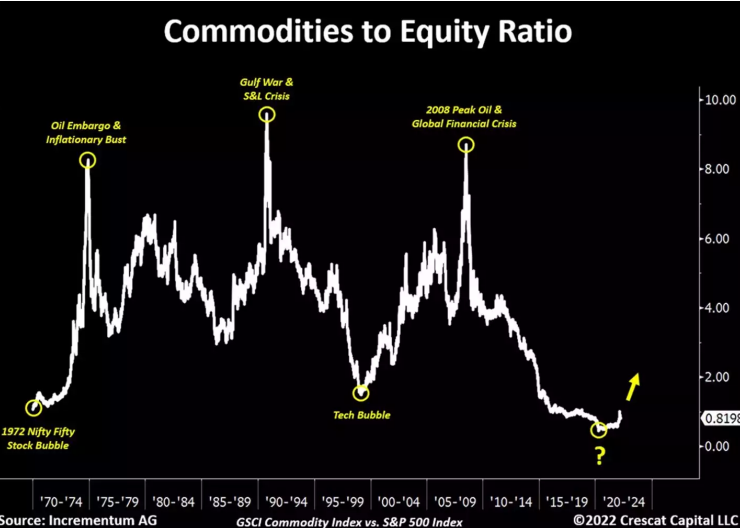

Несмотря на надвигающийся экономический кризис, для инвесторов существует значительная долгосрочная возможность извлечь выгоду из серьезного несоответствия между оценкой материальных и финансовых активов. Проще говоря, сырьевые товары и компании, связанные с природными ресурсами, в настоящее время недооценены, особенно по сравнению с общим рынком акций и облигаций в целом. Приведенный ниже график, предоставленный компанией Incrementum AG, эффективно иллюстрирует эту макроэкономическую перспективу и, возможно, является самым значимым графиком десятилетия.

Это отражает явление, известное как Великая ротация, когда исторически переоцененные долгосрочные активы смещаются в сторону менее насыщенного и более недооцененного сегмента рынка, ориентированного на материальные активы, лежащие в основе мировой экономики. В длинных позициях нашего портфеля мы выделили пять важных макроэкономических тем, на которых можно заработать:

Глобальное обесценивание фиатных активов: Ожидается, что золото вернет себе статус актива центральных банков и будет служить хеджем от инфляции.

Металлы электрификации: Растет спрос на ресурсы, которые будут обеспечивать электроэнергией продолжающийся переход к более экологичной экономике, в то время как предложение остается исторически ограниченным.

Дефицит энергии: Инвестирование в финансово устойчивые нефтегазовые компании с высококачественными активами, генерирующими значительные денежные потоки.

Недоинвестирование в ресурсы: Охватывает различные отрасли природных ресурсов, которые могут выиграть от сырьевого цикла, включая компании, занимающиеся ураном, сельскохозяйственной продукцией, удобрениями и др.

Бразильский подъем: Геополитически нейтральные экономики, движущей силой которых являются сырьевые товары, вероятно, станут значительными бенефициарами текущей макросреды.

Эти макроэкономические темы составляют основу нашей инвестиционной стратегии, так как мы стремимся использовать возможности, предоставляемые текущей макросредой.

Сырьевые товары взаимосвязаны

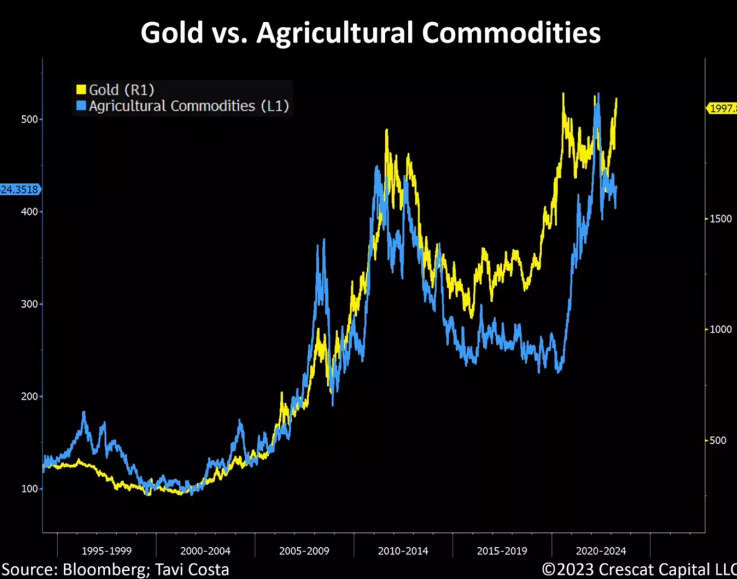

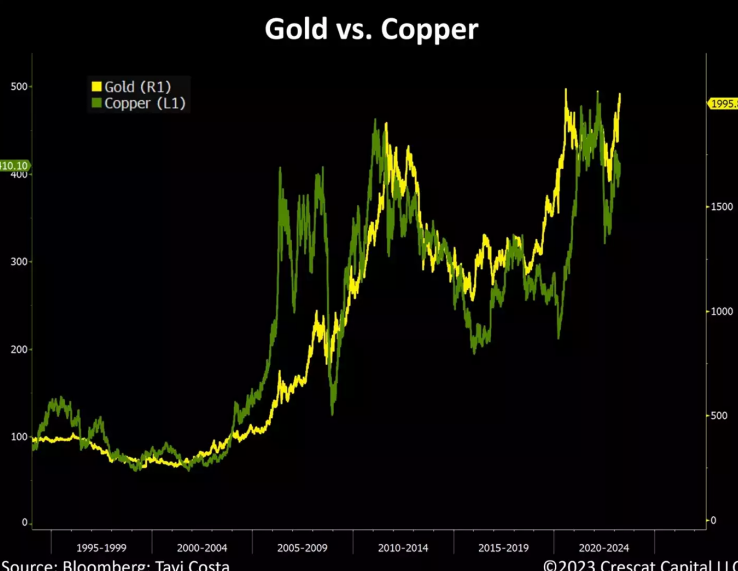

Ралли на сырьевых рынках почти никогда не бывают изолированными. Природные ресурсы очень взаимосвязаны, и как только один из них начинает двигаться, остальные следуют за ним. Хорошим примером является взаимосвязь между золотом и сельскохозяйственными товарами.

Хотя мы можем предположить, что эти сырьевые активы имеют совершенно уникальную динамику цен, историческая корреляция между ними удивительно сильна.

Как показано на графике ниже, это было особенно заметно во время бычьего рынка драгоценных металлов в 2000-х годах. Вероятно, мы переживаем начальную фазу очередного долгосрочного цикла по золоту, и не стоит забывать о других сырьевых товарах.

Та же логика применима и к цветным металлам. Инвесторы часто противопоставляют цикличность этих металлов, но их ценовое поведение в значительной степени похоже. Суть в том, что текущие макроэкономические дисбалансы создают условия для того, чтобы материальные активы показали исключительно хорошие результаты в течение этого десятилетия, особенно по сравнению с исторически переоцененными акциями и рынками с фиксированной доходностью. Хотя аналитики любят спорить о том, на какой инфляционный период больше всего похожи сегодняшние условия, важно подчеркнуть, что сырьевые товары превосходили финансовые активы на протяжении всех трех десятилетий - 1910-х, 1940- х и 1970-х годов.

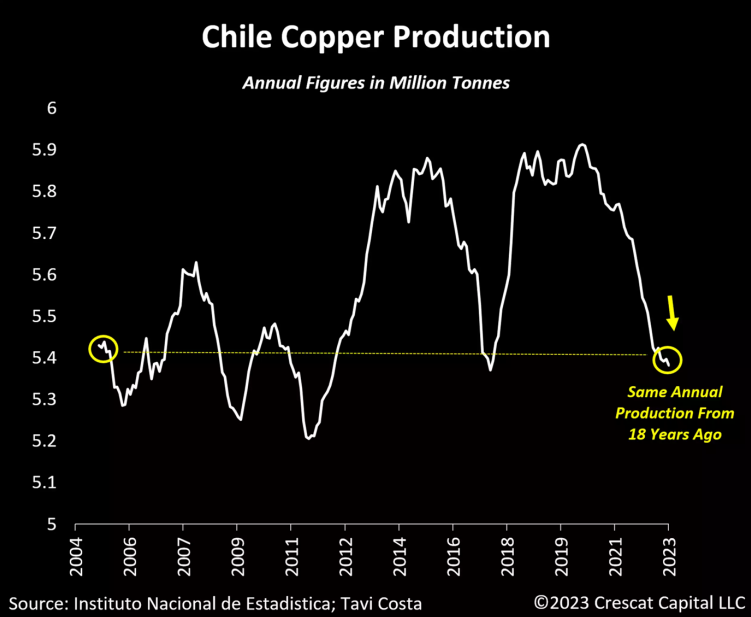

Падение производства меди

Общее производство меди в Чили в настоящее время находится на таком же низком уровне, как и 18 лет назад, почти на 10% ниже своего недавнего пика. Важно отметить, что Чили занимает доминирующее положение в поставках этого металла, обеспечивая почти 30% от общего мирового производства, подобно ОПЕК на рынке меди. Потенциальный переход к "зеленой" экономике зависит от достаточного и доступного предложения металлов, что сегодня недостижимо.

Обнаруживать месторождения меди с высоким содержанием меди становится все сложнее, поскольку большинство месторождений, найденных в последнее десятилетие, характеризуются низкосортной минерализацией, которая не будет экономически выгодной при нынешних ценах на металл. Кроме того, потенциальная национализация литиевой промышленности Чили ставит под сомнение стабильность рынка меди в стране, что может еще больше осложнить глобальное предложение этого металла.

Эти факторы являются одними из основных причин столь убедительной аргументации спроса и предложения на медь в долгосрочной перспективе. По нашему глубокому убеждению, металлургическая и горнодобывающая промышленность находится в хорошем положении для следующего вероятного подъема этого товарного цикла.

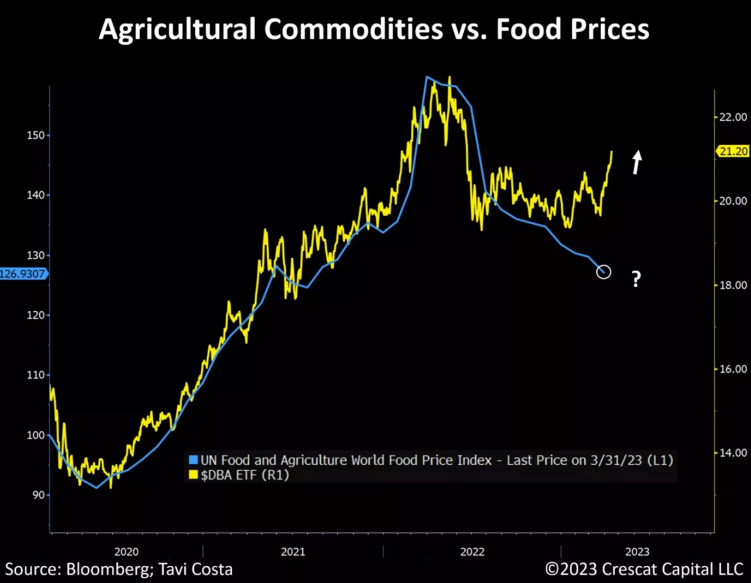

Сельскохозяйственные товары опережают цены на продукты питания

Сельскохозяйственные товары снова начинают дорожать, что свидетельствует о том, что цены на продукты питания могут значительно вырасти по сравнению с текущим уровнем. Инфляция продолжает внедряться в экономику через различные каналы. Выделим несколько основных из них:

Отсутствие адекватных инвестиций в природные ресурсы в сочетании с ростом стоимости жизни и последующим увеличением стоимости рабочей силы, а также безответственные бюджетные расходы и тенденция к деглобализации - все эти факторы способствовали формированию нынешнего экономического ландшафта.

В отличие от инфляционного давления, наблюдавшегося в предыдущие три десятилетия, недавний рост потребительских цен, по-видимому, в значительной степени обусловлен сохраняющимися структурными факторами.

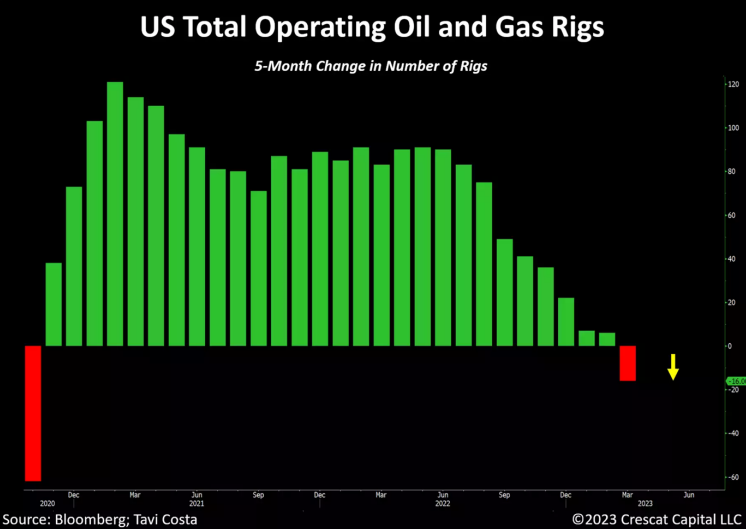

Энергоснабжение

Нефтегазовые компании США официально начали сокращать количество действующих буровых установок. Это было первое сокращение в течение 5 месяцев с 2020 года. Эти компании не спешат наращивать производство на рынке, где предложение остается невероятно ограниченным. Фактически, добыча нефти все еще на 6% ниже, чем до пандемии. Общее ужесточение кредитно-денежных условий и недавняя волатильность цен на энергетические товары серьезно влияют на способность этих компаний расширять объемы производства.

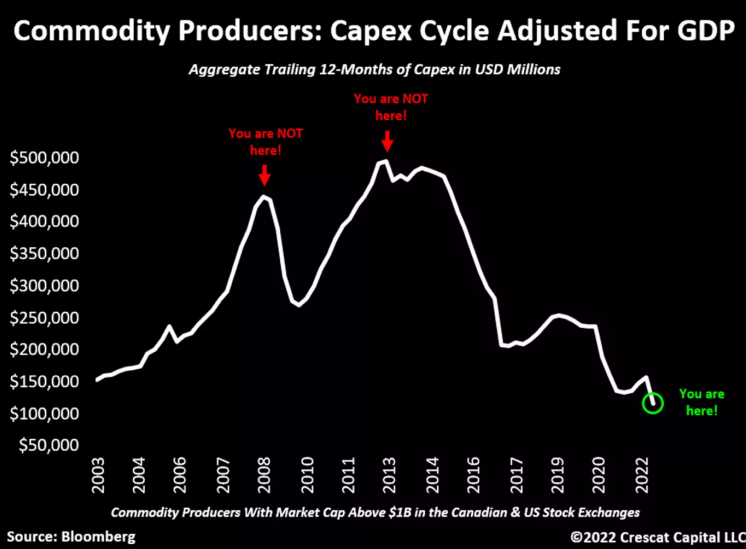

Суперцикл сырьевых товаров

Что касается недавних сравнений с 2008 годом, то сегодняшняя макроэкономическая ситуация не может сильно отличаться от глобального финансового кризиса. Тогда капитальные расходы нефтедобывающих компаний находились на рекордных уровнях после десятилетнего "бычьего" рынка природных ресурсов. Сегодня совокупные капитальные затраты находятся на исторически низком уровне, а соотношение сырьевых товаров и акций находится вблизи 50-летних минимумов.

Важно рассмотреть корреляции между активами во время стагфляционного кризиса 1973-4 годов. Тогда произошло резкое повышение цен на материальные активы и сырьевые предприятия, несмотря на обвал акций и облигаций. Да, можно утверждать, что нефтяное эмбарго было уникальным событием для таких сравнений. Однако инвесторы не должны игнорировать другие ключевые попутные ветры, определяющие развитие энергетического рынка сегодня:

мандаты ESG и продолжающиеся усилия политиков против сырьевых компаний;

исторически ограниченное предложение;

растущая геополитическая напряженность.

У золотодобывающих компаний не хватает дальновидности

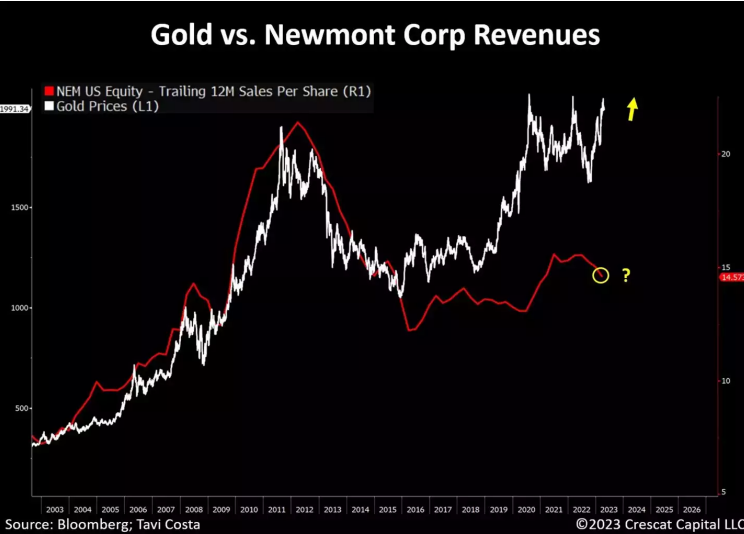

Компания Newmont недавно отчиталась о доходах, и, несмотря на то, что цены на золото достигли новых максимумов, их доходы продолжают существенно отставать. Фактически, продажи на акцию находятся на тех же уровнях, что и почти десять лет назад. Это явление вносит значительный вклад в постоянную неудовлетворительную динамику крупных золотодобывающих компаний по отношению к ценам на металл. Отсутствие видения у лидеров отрасли очевидно, и необходимо, чтобы инвесторы начали требовать от этих компаний переориентации на рост производства и расширение ресурсов.

Это заложит основу для развития горнодобывающих компаний на ранних стадиях, которые имеют все шансы извлечь выгоду из неизбежной потребности крупных компаний в пополнении своих стареющих активов.

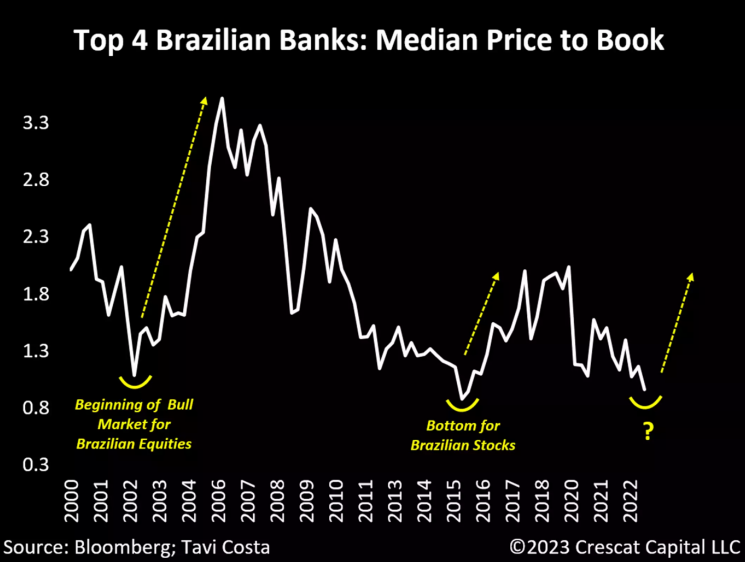

В Бразилии сегодня, пожалуй, самый дешевый рынок/экономика в мире, основанная на сырьевых товарах. Местные банки в настоящее время торгуются на одном из самых низких уровней соотношения цены к балансовой стоимости за всю историю. Предыдущие периоды, когда эта отрасль торговалась с такими заниженными мультипликаторами, также были отмечены отличными возможностями для покупки.

Хотя политическая обстановка может предвещать определенный уровень риска, сегодняшняя ситуация напоминает мне начало 2000-х годов. В то время рост цен на сырьевые товары вызвал большой интерес со стороны инвесторов, стремившихся вложить средства в природные ресурсы, совершенно не обращая внимания на правящую партию. Мы также утверждаем, что степень политической поляризации делает сегодняшнее руководство значительно более раздробленным.

В целом бразильские акции сейчас находятся на самых недооцененных уровнях с момента импичмента президента в 2016 году. Кроме того, эти акции торгуются по таким же низким мультипликаторам, как и во время мирового финансового кризиса. В отличие от американских рынков, которые остаются исторически дорогими, Бразилия - одна из частей света, которая предлагает привлекательные макроэкономические и стоимостные возможности.

Обновление стратегии и результатов деятельности фонда Crescat's Activist Metals

Это невероятное время для проницательных инвесторов, которые вкладывают деньги в возможности добычи драгоценных и цветных металлов на ранних стадиях и с высокими темпами роста. Мы с большим нетерпением и волнением наблюдаем за тем, как цены на золото возглавляют сегодняшний макроландшафт. Мы считаем, что золото готово к значительному рывку.

Однако мы видим действительно большие возможности для роста цен не столько в золоте, сколько в раздробленном сегменте горнодобывающей промышленности, который находится под постоянным давлением благодаря повышению процентных ставок ФРС, которое, по нашему мнению, скоро закончится. Мы владеем многими из этих акций в рамках наших тем "Глобальное обесценивание фиатных денег" и " Металлы электрификации". К сожалению, именно эти акции внесли наибольший вклад в падение с начала года по настоящее время во всех трех хедж-фондах Crescat. Хотя никто не любит падений, учитывая нашу ориентацию на стоимость, иногда нам приходится переживать значительные спады. Мы твердо убеждены, что спады, подобные сегодняшнему, будут временными и нечастыми, и что возможность роста более чем оправдывает риск.

В настоящий момент наше настроение ничуть не упало. Напротив, мы очень радуемся, когда активы с необычайной внутренней ценностью и важнейшим экономическим назначением становятся слишком дешевыми по нерациональным причинам, потому что это возможность вложить деньги в работу. Для всех инвесторов, которые когда-либо следили за Crescat и верили в то, что мы здесь делаем, если вы ждали отката приличного размера как подходящего момента для входа, мы считаем, что сейчас самое время.

Политика ФРС по сдерживанию роста долга и снижению процентных ставок привела к экстремальной переоценке и спекуляциям финансовыми активами, которые росли на протяжении последних 14 лет. Теперь ФРС вынуждена лопнуть этот пузырь. Последние новости. Акции горнодобывающих компаний - это не пузырь. Они уже достаточно пострадали после пика последнего цикла добычи в 2011 году. Сырьевые компании абсолютно точно могут быть действенным элементом решения проблемы сдерживания инфляции в долгосрочной перспективе, но не в том случае, если они будут испытывать недостаток капитала, что только усугубит проблему инфляции и вероятные грядущие экономические страдания в мире. На то, чтобы сделать крупные открытия в области добычи металлов и затем запустить их в производство, уходят годы, часто целое десятилетие или даже больше. Горнодобывающая промышленность испытывает недостаток капитала уже по меньшей мере десять лет. В мире существует огромный дефицит предложения.

Именно в этом и заключается ценностное предложение Crescat как активного инвестора в отрасли: привнесение значительного капитала в сильно фрагментированный сегмент геологоразведки и создание значительной стоимости за счет экспертно размещенного акционерного капитала для открытия новых крупных месторождений. Мы создали поистине единственный в своем роде механизм, с помощью которого искушенные состоятельные и институциональные инвесторы могут войти в эту отрасль в значительном объеме. Наша цель - стимулировать развитие всей отрасли путем создания диверсифицированного портфеля новых и перспективных месторождений металлов.

Традиционно большинство крупных пулов или капиталов держатся подальше от этого рынка. Они рассматривают большинство этих компаний как спекулятивные акции малого и микромасштаба со слишком низкой ликвидностью, чтобы играть в них в любом размере. Именно здесь кроется большая возможность создания стоимости, и именно здесь появилась компания Crescat. Открыть жизнеспособное экономически значимое месторождение нелегко, но это стоит того, чтобы за это получить достойную награду. Именно на разведке и открытии месторождений миллиардеры в этой отрасли сделали свои состояния. Потенциал роста цен необычайно высок, но и риск тоже велик. Это еще одна причина, по которой диверсифицированный портфель активов, на который ориентируется Crescat, может стать победителем.

Крупные компании отказались от бурения и открытия новых месторождений в пользу небольших геологоразведочных компаний, но рынки капитала для их обслуживания ограничены. Crescat восполняет этот пробел. Серьезные состоятельные и институциональные инвесторы, заинтересованные в золоте, металлах для электрификации и сырьевых товарах, которые в противном случае рассматривали бы этот сегмент как слишком рискованный и неликвидный, теперь имеют возможность инвестировать вместе с нами, чтобы создать необычайную ценность. В этой отрасли нет недостатка в возможностях для существенного вложения капитала.

Миру нужны металлы для перехода к "зеленой" энергетике, но у него недостаточно будущих поставок, чтобы удовлетворить этот спрос. Спрос возникнет, нравится нам это или нет. Курс уже определен. В Crescat мы не просто ищем новые крупные месторождения золота, чтобы обеспечить рост благосостояния и защиту от инфляции в условиях безрассудной фискальной и монетарной политики. Мы также стремимся найти запасы серебра, меди, никеля и других критических металлов, которые необходимы для процесса электрификации, создания электрических сетей, электромобилей, аккумуляторов, ветряных и солнечных батарей. К счастью, у Crescat уже есть трехлетняя фора в этом направлении. Мы напрямую финансировали и создали невероятный портфель компаний с почти 300 миллионами потенциальных унций в золотом эквиваленте с поправкой на вероятность настоящих и будущих месторождений. К ним относятся крупные новые открытия в надежных юрисдикциях по добыче золота, серебра, меди, никеля и других металлов. Наш портфель чрезвычайно недооценен и не оценен по достоинству, но, вероятно, стоит гораздо больше, чем рынок оценивает его сегодня, и поэтому мы спокойно ложимся спать по ночам.

Недавнее ужесточение ФРС уже было более чем достаточным, чтобы лопнул пузырь финансовых активов с традиционным эффектом запаздывания - годовое ралли на фоне роста акций технологических компаний не стоит на месте. У нас есть значительные короткие позиции в наших фондах Global Macro и Long/Short для хеджирования, чтобы воспользоваться этой возможностью, которой, по нашему мнению, еще предстоит сыграть. Когда мы используем термин финансовые активы, он включает в себя в основном акции и облигации, но говорим это для того, чтобы отличить их от товарных активов и бизнеса природных ресурсов. Хотя последние, конечно, тоже являются акциями и активами, они могут показывать чрезвычайно хорошие результаты, причем в противоположном направлении от финансовых активов в условиях растущей инфляции. Мы уверены, что ФРС мало что сможет сделать, чтобы остановить инфляцию в течение следующего десятилетия, которая носит широкий и структурный характер и происходит с существенным запаздыванием. Опора на дефицитные расходы лежит в основе будущей заложенной инфляции, наряду с постоянным давлением спирали цен на заработную плату, торговой деглобализацией и критическим недоинвестированием в природные ресурсы.

Именно на рынке металлов мы решили сосредоточить значительную часть наших длинных позиций сегодня по чрезвычайно веским причинам. Мы считаем, что начинается совершенно новый экономический цикл, который будет сильно отличаться от того, который начался с глобального финансового кризиса 2008-2009 годов. Мы хотели бы совершить нечто большое и смелое, что мы считаем весьма конструктивным и позитивным для мира и наших инвесторов как в ближайшей, так и в долгосрочной перспективе на протяжении всего нового цикла. По нашему мнению, новый цикл уже начался.

В то время как большая часть остального мира все еще занята погоней за акциями "пузыря" в прошлом цикле, мы вместо этого работали над поиском и финансированием компаний на ранних стадиях, которые, как мы ожидаем, станут многочисленными победителями следующего цикла.

На рыночную цену нашего портфеля слишком сильно повлияло давление продаж и все еще ограниченная ликвидность в сегменте геологоразведки в горнодобывающей промышленности. Мы считаем, что внутренняя стоимость этих предприятий значительно выше, чем их текущая рыночная оценка. Наши активы включают в себя настоящие и потенциальные крупные месторождения, и по мере того, как мы вступаем в золотой цикл, мы ожидаем очень высокий спрос на эти высококачественные активы.

Как инвесторы, ориентированные на стоимость, мы понимаем, что волатильные периоды иногда необходимы для того, чтобы воспользоваться плодами нашей работы. За последние три года мы накопили инвестиции в наиболее интересные, по нашему мнению, компании в секторах драгоценных и цветных металлов по всему миру. Наши портфельные компании контролируют крупные новые целевые месторождения металлов, которые предлагают многократный потенциал роста стоимости, основанный на неоправданно большом разрыве между текущими низкими рыночными ценами и целевыми размерами месторождений, основанными на оценках нашего экспертагеолога Квинтона Хеннига, доктора философии.

Вместе с Куинтоном инвестиционная команда Crescat разработала обширную модель оценки, которую мы используем для определения стоимости наших компаний на основе стадии открытия, ожидаемой будущей прибыльности, типа месторождения, содержания, юрисдикции, уровня вовлеченности, качества руководства и технической команды, анализа текущих результатов бурения и других геологических данных, вероятности слияния и поглощения, а также целевой оценки/потенциала повышения стоимости. В нашей модели мы используем текущие цены на сырьевые товары. Если наш макропрогноз по росту цен на металлы оправдается, наши целевые показатели потенциала роста стоимости возрастут. Наличие как макро-, так и микрофакторов создания стоимости - это то, что заставляет нас по-настоящему радоваться нашим шансам на успех.

Когда рынок значительно отклоняется от наших расчетов внутренней стоимости, как это было в этом году, мы уверены, что это представляет отличную возможность для новых и существующих клиентов вложить капитал в стратегии Crescat.

Кроме того, короткие позиции нашего портфеля Global Macro и Long Short также внесли свой вклад в нашу недавнюю неудовлетворительную динамику. Мы считаем, что текущая макросреда предлагает невероятную возможность для коротких позиций в исторически переоцененных финансовых активах. Недавняя сила рынка за пределами дефицитного ресурсного пространства и особенно акций крупнейших технологических компаний напоминает нам о предыдущих ралли на медвежьих рынках, которые в конечном итоге возобновили свои основные нисходящие тренды. Вряд ли в этот раз будет по-другому, и мы твердо уверены, что следующее снижение неминуемо.

Мы искренне надеемся, что в этом письме была представлена исчерпывающая и хорошо изученная макроэкономическая аргументация в пользу инвестирования в материальные активы и сырьевые предприятия, а также в пользу коротких позиций в финансово переоцененных активах. Откат наших стратегий с их "высоких уровней" уже оказался хуже, чем в 2008 году для наших стратегий, от которых мы резко отскочили. Мы считаем, что у нас есть все предпосылки для нового сильного отскока, и мы никогда не были так воодушевлены сочетанием возможностей длинных и коротких позиций на рынке. Только за первые 10 месяцев наш фонд драгоценных металлов получил 252% после уплаты комиссионных. Именно к таким доходам мы стремимся и даже больше в рамках наших активистских металлических тем и считаем, что можем обеспечить их, чтобы с лихвой оправдать риск. Мы, конечно, не ожидали, что упадем так сильно, как сейчас, но мы уверены, что это невероятная возможность для инвесторов, и наша цель - немедленно добиться улучшения показателей и поспешить достичь новых высоких отметок. Мы твердо верим, что мы можем это сделать и сделаем

Перевод документа от: https://t.me/InvestLetter / https://t.me/personaltradingideas

В периоды, когда требуется увеличение потолка государственного долга, остаток денежных средств Казначейства для ежедневных операций, как правило, находится на крайне низком уровне, что и наблюдается сегодня. Как только соглашение достигнуто, правительство должно незамедлительно выпустить долговые обязательства для поддержания своих функций в связи с сохраняющимся дисбалансом бюджетного дефицита. С течением времени выпуск казначейских облигаций постоянно увеличивался, и на этот раз мы ожидаем беспрецедентного всплеска объема выпуска долговых обязательств в ближайшие месяцы. При прочих равных условиях это должно оказать серьезное понижательное давление на цены этих инструментов с фиксированной доходностью.

В прошлом отсутствие инфляционных опасений, готовность иностранных торговых партнеров покупать, а не продавать казначейские облигации, отсутствие банкротств национальных банков, вызванных владением этими инструментами, и крайне мягкая позиция ФРС позволяли рынку плавно поглощать растущее предложение казначейских облигаций без существенных сбоев. Сегодня, учитывая неблагоприятные макроэкономические условия, возникновение проблемы со стороны предложения требует гораздо большего внимания.

Невозможно переоценить тот факт, что рынок казначейских обязательств США служит краеугольным камнем всей финансовой системы. Завышенная оценка финансовых активов зависит от низкой стоимости капитала, что делает его важнейшим фактором экономики в целом.

Зарубежных покупателей все меньше

Стоит отметить, что последние позитивные события, связанные с потенциальным решением проблемы потолка долга, совпали с повышательным давлением на долгосрочные процентные ставки. Участники рынка начинают понимать, что истинный риск на этот раз заключается не в неспособности достичь соглашения, а скорее в эскалации долговой проблемы. Это беспокойство еще более усиливается в связи с уменьшением числа покупателей казначейских ценных бумаг.

В течение последних трех лет ответственность за поглощение этого долга лежала на ФРС и банках США, но теперь обе организации отказались от этой роли. Кроме того, как показано на графике ниже, иностранные инвесторы не были чистыми покупателями казначейских облигаций США, несмотря на значительный приток эмиссий в последнее десятилетие. Текущий недостаток спроса - это действительно растущая проблема, которая в конечном итоге может потребовать вмешательства ФРС как покупателя последней инстанции.

Можно вспомнить историческую распродажу британских облигаций (Gilts) в прошлом году, вызванную объявлением о снижении налогов, которое инвесторы восприняли как значительный риск для финансовой стабильности страны. Эта ситуация заставила Банк Англии изменить курс количественного ужесточения (QT) и вмешаться в ситуацию в качестве покупателя британских облигаций

По нашему глубокому убеждению, США готовы к тому, чтобы повторить ситуацию Банка Англии.

Центральные банки в очередной раз изменили свою позицию

Учитывая ужасающий уровень мирового долга, иностранные центральные банки вынуждены уделять первоочередное внимание повышению качества своих международных резервов для поддержания своих монетарных систем. По сути, эти институты функционируют аналогично традиционным предприятиям, которым для обеспечения финансовой стабильности необходимы высококачественные активы на балансе.

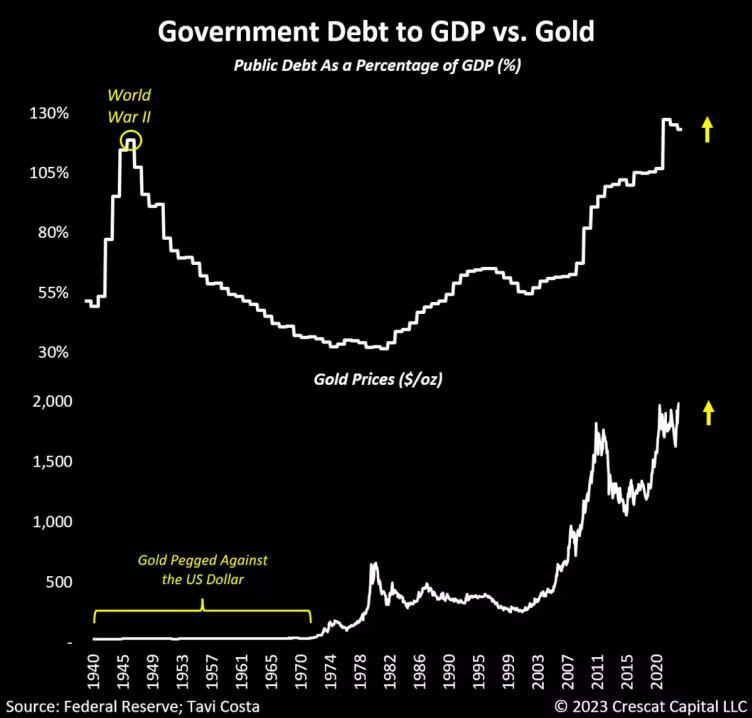

После отмены золотого стандарта в 1971 году центральные банки продолжали покупать золото в течение следующего десятилетия. На пике своего развития золотые запасы составляли 72% от общего объема активов их баланса. Впоследствии, в связи с длительным периодом повышения процентных ставок, центральные банки предпочли накапливать долговые обязательства США по исторически привлекательным оценкам. Это происходило в то время, когда мировая экономика также постепенно становилась все более глобализированной, что значительно подогревало значительный спрос на казначейские инструменты. Как следствие, эти инструменты непрерывно дорожали в течение почти 30 лет. Другие известные учреждения, такие как пенсионные и эндаумент-фонды, вскоре последовали этому примеру, в результате чего с начала 1980- х годов и до недавнего времени портфель имел весьма выгодную позицию 60/40. Это создало структурный эффект, когда высокий спрос на казначейские облигации привел к снижению процентных ставок, что, соответственно, способствовало росту стоимости акций.

Теперь иностранные центральные банки снова изменили свою позицию. Они являются значительными покупателями золота, в то время как некоторые из них стали крупными продавцами долговых обязательств США. Эскалация геополитических конфликтов повысила важность владения нейтральным активом без риска контрагента, который также имеет многовековую историю надежного убежища. Золото - единственный актив, который подходит для этого. Таким образом, за последние несколько лет центральные банки стали значительными покупателями, что привело к росту доли золота на их балансах. Если этот показатель вернется к своему историческому среднему значению в 40%, то при прочих равных условиях это будет означать вливание примерно 3,2 триллиона долларов нового капитала на рынок золота. Цена должна стать уравновешивающим фактором в удовлетворении этого спроса. Поскольку $3,2 трлн - это 25% от общей стоимости всего золота, находящегося в недрах земли, или, по сути, всего когда-либо добытого золота, которая в настоящее время составляет $13 трлн, 25%-ная корректировка цены в сторону повышения приведет к тому, что цена на золото достигнет $2 500 за унцию, что является минимальной годовой целью Crescat. Что еще более важно, ожидается, что эта динамика побудит других крупных институциональных и индивидуальных инвесторов последовать их примеру, что вызовет еще больший приток капитала на рынки золота и драгоценных металлов. Мы ожидаем, что значительная часть этого нового спроса будет направлена в горнодобывающую промышленность, где глубокая ценность является значительно более убедительной в данной макросреде с многократным потенциалом роста стоимости в компаниях с крупными, перспективными новыми и будущими открытиями.

Неожиданное потрясение для портфелей 60/40

Рыночные корреляции претерпевают изменения, когда меняется сам макроэкономический режим. Традиционные портфели 60/40 испытали на себе жесткое потрясение в 2022 году, что, вероятно, ознаменовало поворотный момент во взаимосвязи классов активов. В то время как рынки акций и облигаций одновременно столкнулись с проблемами, золото продемонстрировало исключительную устойчивость. Такое поведение рынка в последнее время напоминает другие инфляционные периоды, особенно 1970-е годы, хотя тогда обстоятельства значительно отличались от сегодняшних. Учитывая значительный уровень задолженности и дисбаланс в оценке активов, мы считаем маловероятным, что в течение следующего десятилетия процентные ставки будут расти так же, как в 1970-х годах, не вызвав при этом финансового катаклизма.

Поэтому в мире, где политикам неизбежно придется вмешиваться для снижения стоимости долга, независимо от различных точек зрения на потенциальную эффективность таких действий, золото, скорее всего, станет ключевым монетарным активом, которому можно будет доверять как твердым деньгам. Это особенно актуально сегодня, поскольку оценка казначейских облигаций США остается исторически дорогой.

Стоит отметить, что в 1970-х годах 10-летние процентные ставки в США составляли в среднем около 7,5%, что делало долгосрочные казначейские облигации значительно более привлекательными с точки зрения оценки, при этом соотношение цены к прибыли (P/E) составляло 13x. В отличие от этого, в настоящее время коэффициент P/E составляет 28x. Если обоснование владения этими инструментами основано исключительно на предпосылке, что система не сможет выдержать значительно более высокие процентные ставки, то золото окажется гораздо лучшим выбором.

Проблема растущего долга, но на этот раз цены на золото не привязаны к доллару США

Хотя 1940-е годы служат важной исторической параллелью в связи с серьезностью нынешней долговой проблемы, есть существенное различие: в тот период золото было фактически связано с долларом США, что делало его непрактичной инвестиционной альтернативой. Сегодня, когда цены не привязаны к доллару, весьма вероятно, что капитал будет перетекать из казначейских облигаций США в золото.

Тройные вершины почти никогда не работают

Мы отмечаем, что золото - единственный макроактив, торгующийся сегодня вблизи рекордных цен. Хотя существуют неумолимые фундаментальные факторы, способные подтолкнуть его гораздо выше, с технической точки зрения, в последнее время золото столкнулось с историческим сопротивлением после повторного тестирования предыдущих максимумов. Что еще более важно, формации с тройной вершиной часто оказываются временными, и цены в конечном итоге вырываются вверх с большим отрывом.

Как только цены на золото достигнут рекордного уровня, это, скорее всего, приведет к началу нового золотого цикла. Такие циклы, характеризующиеся долгосрочными тенденциями, за последние 50 лет случались лишь дважды: в 1970-х и 2000-х годах. Текущие рыночные условия представляют собой исключительно сильный набор фундаментальных и макроэкономических факторов для драгоценных металлов, возможно, самый сильный в истории, который включает в себя:

Центральные банки вынуждены покупать золото для повышения качества своих валютных резервов;

Вероятность того, что мировое производство золота вступит в период очередного светского снижения, схожего с бычьими рынками 1970-х и 2000-х годов, что способствует повышению цены предложения;

Портфели 60/40 не справляются с задачей поиска альтернативных безопасных активов;

Инфляционные ожидания превышают средний исторический уровень в этом десятилетии, что стимулирует потребность в материальных активах;

Сырьевые товары исторически недооценены по сравнению с финансовыми активами;

Значительное число инверсий доходности на кривой казначейских облигаций США, превышающих порог в 70%, что является убедительным аргументом в пользу владения золотом и снижения доли в переоцененных акциях;

Крупные горнодобывающие компании склонны к ультраконсерватизму, отдавая приоритет возврату капитала акционерам, а не инвестициям в текущую и будущую добычу драгоценных металлов;

Недостаточные инвестиции в геологоразведку, которые приводят к отсутствию новых месторождений золота и серебра, что усугубляется геологическими проблемами поиска новых месторождений полезных ископаемых;

Мандаты ESG и государственное давление, сдерживающие развитие новых сырьевых проектов;

Институциональные инвесторы оказывают давление на традиционные компании, ориентированные на добычу золота, с целью переориентации на "зеленые" металлы;

Сомнения вокруг драгоценных металлов из-за всплеска спекулятивного интереса к цифровым активам, совершенно необоснованные из-за доверия и исторического значения золота как единственного долговечного и действительно дефицитного денежного актива в отличие от множества легко производимых цифровых активов; и

В настоящее время США и другие развитые страны сталкиваются с тремя макроэкономическими дисбалансами:

1. долговая проблема, напоминающая 1940-е гг.

2. спекулятивная среда, как в конце 1920-х и 1990-х годов

3. инфляционные проблемы, схожие с 1970-ми годами

Наличие структурных инфляционных сил

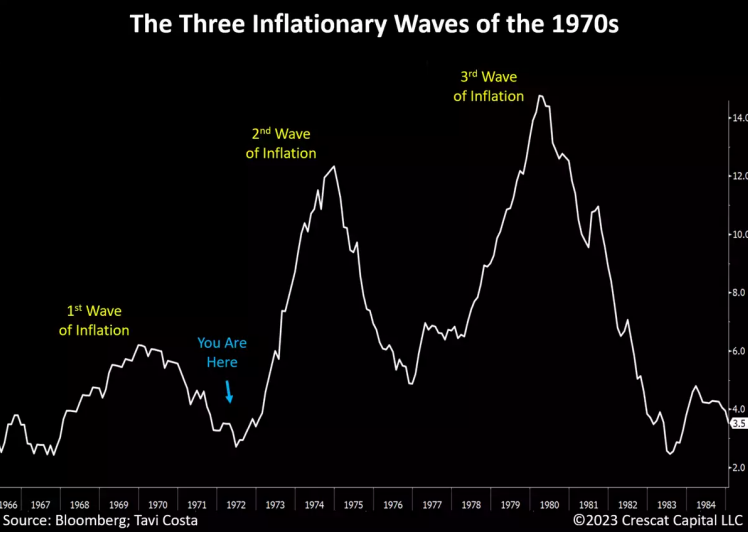

Получив огромные преимущества от глобализации, дешевой рабочей силы и богатых природных ресурсов, мы, похоже, вступили в новый экономический режим. Кризис вследствие пандемии позволил проявиться нескольким давним макроэкономическим силам, которые теперь начинают влиять на экономику. Хотя рост потребительских цен на товары и услуги замедлился, важно помнить, что инфляционные периоды обычно развиваются волнами.

Учитывая структурный характер многих современных факторов, мы считаем, что следующая волна инфляции - это лишь вопрос времени.

Доля затрат на оплату труда по отношению к корпоративным прибылям начинает расти с исторически низких уровней. Хотя ближайшая рецессия потенциально может замедлить темпы роста заработной платы, структурно, учитывая сохраняющуюся высокую стоимость жизни, весьма вероятно, что мы являемся свидетелями ранних стадий спирали роста цен на заработную плату. Это особенно актуально для самых нижних 50% домохозяйств в странах с развитой экономикой.

Более того, наличие дешевой рабочей силы в значительной степени определялось тенденциями глобализации, которые значительно изменились в связи с ростом геополитических рисков во всем мире. После ухудшения отношений между США и Китаем в 2016 году тенденции деглобализации усилились почти во всех регионах мира. В результате страны отдают предпочтение самодостаточности за счет увеличения расходов.

Ужесточение условий кредитно-денежной политики осложнило доступ сырьевых компаний к капиталу для реализации новых проектов по добыче ресурсов. Хотя растущее влияние на цену сырьевых товаров ослабло, основной вопрос ограниченности ресурсов не был решен. Хотя такая политика, как продажа стратегических запасов нефти в США, может оказать краткосрочное понижательное воздействие на цены, она имеет противоположный и потенциально более пагубный долгосрочный эффект. Мы считаем, что возобновление значительного повышения цен на сырьевые товары - это лишь вопрос времени.

Кроме того, из-за крупных социальных программ, инвестиций в "зеленую революцию", строительства инфраструктуры и расходов на оборону фискальная программа США сильно растянулась. Фактически, сегодняшний дефицит государственного бюджета является самым большим в истории по сравнению с низким уровнем безработицы. Текущую ситуацию можно рассматривать как одну из самых противоречивых политик в истории, поскольку Федеральная резервная система повышает процентные ставки для решения проблемы инфляционного давления, в то время как правительство продолжает осуществлять значительные расходы. История неоднократно показывала нам, что чрезмерные бюджетные расходы приводят к инфляционным последствиям.

Недавние технологические достижения в области искусственного интеллекта (ИИ) потенциально могут стать уравновешивающей и позитивной дефляционной силой в долгосрочной перспективе, но ИИ находится лишь на ранней стадии своего прорывного развития. Он является эмоциональным фактором, определяющим текущие спекуляции популярными технологическими акциями, но он не ослабляет структурное инфляционное давление со стороны более насущных проблем, таких как безрассудное финансирование дефицита, переход к "зеленой" экономике, нехватка природных ресурсов и деглобализация торговли.

Кроме того, замедление инфляции с пиковых уровней было довольно медленным по сравнению с другими периодами в истории. Для сравнения, только что было зафиксировано 10 последовательных ежемесячных снижений CPI в годовом исчислении, а значение индекса все еще составляет 4,9%. Интересно, что единственный раз подобное происходило в 1919 году после эпидемии испанского гриппа. Тогда CPI имел 12-месячную полосу снижения по сравнению с предыдущим годом, что ознаменовало дно на уровне глубокой дефляции -15,8%. Текущая макроэкономическая ситуация указывает на то, что инфляция в значительной степени укоренилась в экономике.

Тезис о долгосрочном спросе на сырьевые товары

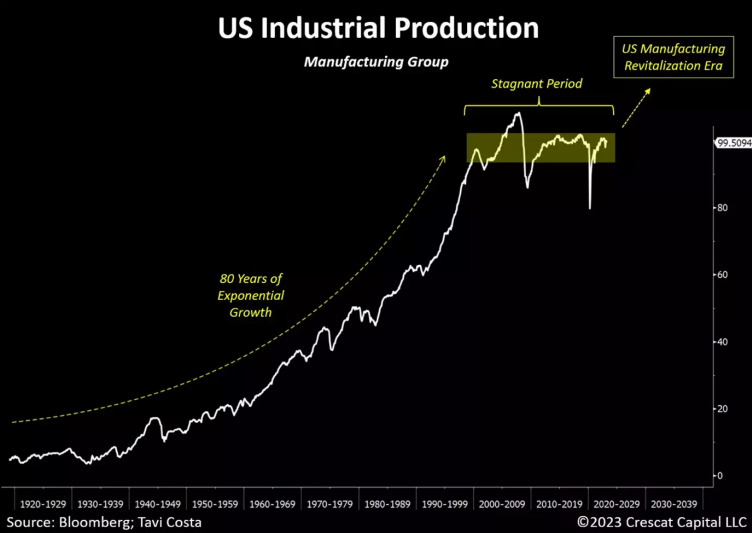

По нашему мнению, это одна из самых сильных макроэкономических тенденций для долгосрочного спроса на сырьевые товары за всю историю. В течение последних двух десятилетий промышленное производство в США оставалось в состоянии стагнации, несмотря на экспоненциальный рост в течение предыдущих 80 лет. Эта стагнация отражается в том, что сегодняшний уровень производства эквивалентен уровню начала 2000-х годов.

Что же изменилось с тех пор?

Вступление Китая во Всемирную торговую организацию в 2001 году привело к значительному увеличению доли его мирового экспорта с 2% до 15% сегодня. Поскольку деглобализация продолжает набирать обороты, развитые экономики, скорее всего, активизируют свой производственный потенциал, чтобы снизить геополитические риски и уменьшить зависимость от авторитарных стран, таких как Китай.

В результате этого ожидается, что крупные страны будут вкладывать значительные средства в реконструкцию и модернизацию своей промышленной инфраструктуры, что создаст мощный попутный ветер для и без того испытывающего недостаток предложения сырьевого рынка. Помните, что значила для промышленности природных ресурсов инфраструктурная активность Китая в 2000-х годах? На этот раз он должен быть более масштабным, поскольку его будут стимулировать страны "Большой семерки" и их союзники.

Текущая ситуация представляет уникальную возможность для отраслей, связанных с природными ресурсами, продемонстрировать исключительно высокие результаты, особенно в то время, когда эти компании остаются лишь малой частью общего глобального рынка акций.

Золото становится привлекательным, когда финансовые активы стоят дорого

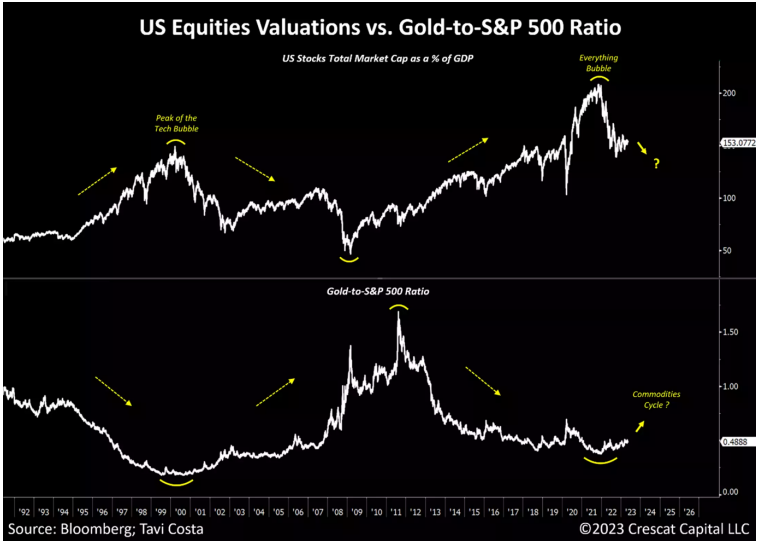

Цикл роста стоимости общего рынка акций часто следует за циклом роста золота, и, следовательно, товарные рынки очень взаимосвязаны. Используя один из самых традиционных способов оценки состояния рынка, а также любимый индикатор Уоррена Баффета, общая рыночная стоимость всего фондового рынка в процентах от ВВП в настоящее время немного превышает уровень, который был на пике технологического пузыря в 2000 году. Исторически сложилось так, что такие чрезмерно высокие уровни этого показателя указывают на то, что в настоящее время начался золотой цикл и светский бычий рынок сырьевых товаров.

Самый актуальный макропоказатель

Удивительно наблюдать, как соотношение золота к S&P 500 снова приходит в соответствие со своими историческими значениями после значительных искажений кривой казначейства США. Наш эмпирический анализ показывает, что текущее превосходство драгоценных металлов над общим рынком акций все еще находится на ранней стадии. В частности, начиная с 1970 года, этот показатель имеет тенденцию к росту в среднем на 72% в течение следующих двух лет после инверсии казначейской кривой США более чем на 70%. В ноябре 2022 года этот индикатор подал предупреждающий сигнал. Как показано желтой линией, обратите внимание на сильное ускорение доходности, начавшееся на отметке 8-го месяца, что по сегодняшнему сценарию означает конец июля.