7 июня 2023

Уоррен Баффетт кое-что смыслит в банках. Их в его портфеле уже давно было предостаточно, и если бы не поправка 1970 года к Закону о банковских холдинговых компаниях, он, вероятно, владел бы ими напрямую, как это и происходит со страхованием.

“Мы считаем, что это нечто... что входит в круг нашей компетенции по оценке… Мы не думаем, что нам не под силу разобраться в банковском бизнесе”, - сказал он присутствующим на своем ежегодном общем собрании в 1995 году.

Поэтому, когда он покупает новые банковские акции, на это стоит обратить внимание. На этой неделе раскрытие информации регулирующими органами показало, что Баффетт купил Capital One на сумму 1 миллиард долларов в первом квартале. Чтобы освободить место, он продал акции другого банковского учреждения – US Bancorp, входившего в десятку крупнейших холдингов в течение десяти лет до середины прошлого года.

Баффетт не новичок в бизнесе кредитных карт, таком как Capital One. American Express - одна из его самых давно удерживаемых компаний. Но в отличие от Amex, Capital One превратился в полноценный банк, и сделал это относительно быстро. Когда Баффетт открыл свою нынешнюю позицию в Amex в 1991 году, Capital One еще даже не был сформирован.

Чтобы попытаться понять, что Баффетт видит в Capital One, давайте кратко взглянем на то, откуда взялась компания и где она находится сегодня.

Уоррен Баффетт является самым продолжительным председателем правления и генеральным директором финансовой компании в Америке. Второй - Ричард Фэйрбенк, председатель правления и главный исполнительный директор Capital One.

В середине 1980-х годов Фэйрбенк был консультантом в сфере финансовых услуг. Работая в Уотергейтском здании в Вашингтоне, округ Колумбия, он и его коллега Найджел Моррис изучали банковские балансы, чтобы увидеть, на чем клиенты зарабатывают свои деньги. Неизменно выделялось одно направление бизнеса: кредитные карты. “Он рос на 20-30 процентов в год и приносил от 30 до 40 процентов прибыли на собственный капитал”, - рассказывал Найджел Моррис.

Бизнес, связанный с кредитными картами, не сильно изменился с момента своего появления тридцать лет назад. У эмитентов карт, как правило, был один или два карточных продукта (например, классическая карта и/или золотая карта), с каждого из которых взималась единая годовая процентная ставка в размере около 18%. Если заявитель сможет преодолеть порог риска, установленный эмитентом, он получит карту; если его кредитное поведение будет признано слишком рискованным, его заявка будет отклонена. Это привело к тому, что портфель клиентов оценивался так, как если бы у них была очень схожая вероятность дефолта.

Фэйрбенк считал, что бизнес можно было бы вести лучше. Он выявил резкий скачок прибыльности клиентов ниже средней доходности и увидел возможность повысить как рост, так и прибыльность за счет введения более детализированного ценообразования. Будучи сыном двух успешных физиков, он увидел потенциал для привнесения научной строгости в бизнес. “Индустрия подходит для масштабных научных испытаний, потому что у нее миллионы клиентов и очень гибкий продукт, условия и природа которого могут быть индивидуализированы”, - сказал он студентам Стэнфордского университета.

Они с Моррисом совершили поездку по стране, встретившись более чем с двадцатью руководителями подразделений кредитных карт и генеральными директорами, чтобы убедить их в своей идее. Никто на это не купился. Прибыльность в этой категории уже была достаточно хорошей для большинства, и они не хотели ее нарушать. Один генеральный директор даже пригрозил “вышвырнуть Фэйрбенка из окна, если он еще когда-нибудь порекомендует бизнес со ставками списания более одного процента”.

В конце концов, идея понравилась одному банку: Signet Bank из Ричмонда, штат Вирджиния (ныне часть Wells Fargo). Единственная загвоздка: руководство компании хотело, чтобы Фэйрбенк и Моррис пришли и руководили проектом. Пара согласилась, и в октябре 1989 года присоединилась к Signet, чтобы перестроить свой бизнес по выпуску кредитных карт.

Фэйрбенк и Моррис в Capital One

Когда в 1958 году во Фресно, штат Калифорния, была выпущена первая кредитная карта, это было нечто. Банк, стоящий за этим, – Bank of America – прогнозировал, что просрочки составят в среднем 4%. Тем не менее, после выпуска около 2 миллионов карт просрочки резко возросли до 22%. Мошенничество процветало безудержно, и никаких средств для сбора средств не выделялось. Запуск кредитных карт обошелся Bank of America в 20 миллионов долларов, включая рекламу и накладные расходы – немалая сумма в конце 1950-х годов.

У Фэйрбенка и Морриса были такие же бурные времена, когда они тестировали свою новую модель кредитной карты. Коэффициент списания средств Signet вырос с 2%, одного из лучших в отрасли, до более чем 6%, одного из худших в отрасли.

Коэффициент списания средств с кредитной карты - это показатель, который показывает процент сумм неисполненных обязательств по кредитной карте по сравнению с общей суммой непогашенного кредита. Компании, выпускающие кредитные карты, отслеживают коэффициенты списания, чтобы контролировать эффективность своих займов по кредитным картам.

- прим. Holy Finance

Но, как и Bank of America, они придерживались принципов, и показатели быстро улучшились. Прорыв произошел благодаря тесту, который включал перевод остатков на других кредитных картах владельца карты в Signet, за что клиент получал низкую начальную ставку. В 1992 году банк распространил это предложение по всей стране, и отклик был выдающимся. В какой-то момент Signet пришлось нанимать 100 человек в неделю только для обработки заявок на перевод баланса.

К 1994 году кредитные карты составляли две трети выручки Signet group, по сравнению с четвертью в 1988 году, и были движущей силой значительного роста цен на акции: с момента введения нового предложения по картам и до октября 1994 года акции Signet были самыми прибыльными на Нью-Йоркской фондовой бирже. Чтобы увеличить отдачу, Signet согласилась выделить карточный бизнес в новую компанию Capital One во главе с Фэйрбенком.

Как независимая организация, Capital One пришлось столкнуться с проблемой маркетинга своего продукта. Конкуренты обладали явными преимуществами, которые подкрепляли их позиции на рынке. У American Express был свой бренд, у Citibank - экономия за счет масштаба, а MBNA имеет связи с аффинити-группами. У Capital One была своя “стратегия, основанная на информации”, но этого было недостаточно для привлечения новых клиентов.

Итак, с самого начала Capital One тратила значительные средства на маркетинг. За первые два года своего существования в качестве самостоятельной компании она удвоила расходы на маркетинг до более чем 200 миллионов долларов (цифра, которая сегодня составляет более 4 миллиардов долларов). Часть этих средств была направлена на телевизионную рекламу и рекламные щиты, но большая часть была потрачена на прямой маркетинг. В 2002 году группа заключила сделку с почтовой службой США на массовую рассылку и разослала беспрецедентное количество прямых рассылок, предлагая сочетание конкурентоспособных тизерных тарифов, более низких годовых процентных ставок и большего количества опций.

Тем временем тестирование продолжалось в попытке внедрить новые продукты и завоевать новых клиентов. В 1999 году группа провела 36 000 тестов. К тому времени ее маркетинговый бюджет вырос до 750 миллионов долларов, из которых 80% было потрачено на маркетинг продуктов, которых годом ранее не существовало. За первые пять лет после IPO, Capital One получила прибыль почти в 850 миллионов долларов, что дало ей достаточно возможностей для инвестирования в рост.

В конечном счете Capital One стала бы доминировать на рынке кредитных карт.

Capital One: Создание карточного портфеля

Дебиторская задолженность по картам, миллиарды долларов

Сегодня Capital One является третьим по величине эмитентом карт в США по объему непогашенных остатков, доля которых превышает 10%. В то время как ранний рост был обусловлен ориентацией на клиентов, которым другие эмитенты предлагали высокие ставки из-за их профиля риска, более поздний рост произошел за счет низкокачественных сегментов, поскольку Capital One приветствовала заемщиков, которым в противном случае было отказано в доступе к кредитам. Это наследие по-прежнему отражается на структуре бизнеса группы: около трети дебиторской задолженности по картам приходится на низкокачественных заемщиков (по сравнению с 15% у Chase и Citi, двух крупнейших игроков).

В своем карточном бизнесе (в США) доходность группы составляет около 18%, что недалеко от среднего показателя в 18%, которого добивалась отрасль 35 лет назад, хотя и с большей дисперсией и другим распределением доходов. В отличие от игроков, в большей степени ориентированных на платежи, Capital One зарабатывает основную часть своего дохода за счет процентных поступлений. Включая международные операции, в прошлом году группа получила всего 4,6 миллиарда долларов комиссионных, по сравнению с 16,6 миллиардами долларов чистого процентного дохода по картам.

Маркетинг может быть увеличен или сокращен, но общие операционные расходы покрывают примерно половину выручки от кредитных карт в США, оставляя прибыль до учета невыплат по кредиту, эквивалентную примерно 9% остатков по кредитам. За последние десять лет этот показатель был довольно стабильным и колебался в диапазоне от 8,1% до 9,1%.

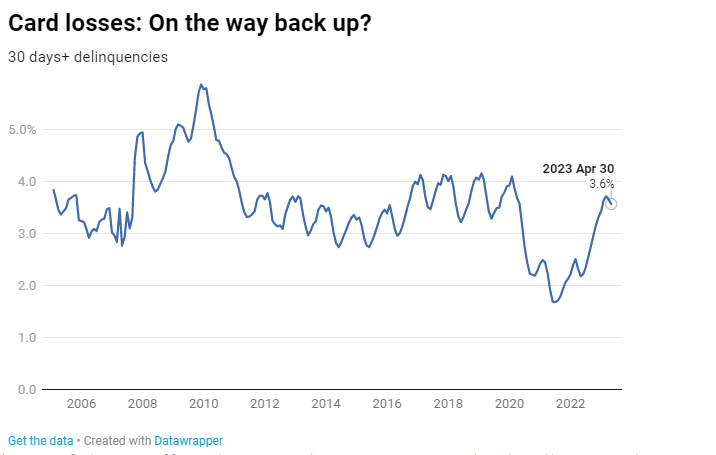

Далее начинается часть текста, из-за которой он вообще был написан. Списания по кредитам отнимают значительную переменную часть операционного дохода. Во время последнего экономического спада в 2009 году потери достигли пика в 9,2%. В 2021 году они упали до 1,9%, но сейчас снова находятся на подъеме. По последним ежемесячным данным за апрель, потери выросли на 4,3%, а просрочки по раннему предупреждению за 30 дней вернулись к уровням, существовавшим до Covid. Большой вопрос, стоящий сегодня перед Capital One, заключается в том, как будет работать ее карточный портфель в условиях замедления экономического роста.

Потери по картам, 30 дней+ просрочки

Ключевым фактором списания средств является уровень безработицы. Фэйрбенк называет безработицу и списания средств с банковских карт “двумя горбами верблюда”. “Безработица выросла на пару сотен базисных пунктов, списания средств с кредитных карт в некотором роде сделали то же самое”, - заметил он в 2009 году. На этот раз он больше сосредоточен на скорости изменений.

Джефф Норрис из финансового отдела компании объясняет: “Один из интуитивных способов думать об этом заключается в том, что это своего рода формирование новой безработицы, которая является основной причиной списания средств с карт. Когда вы думаете о том, что если кто-то потеряет работу, ему потребуется шесть месяцев, чтобы разобраться с просрочками и списать деньги за 180 дней”.

Прямо сейчас компания прогнозирует, что безработица в США вырастет до 5% к концу 2023 или началу 2024 года с нынешних 3,4%. Это довольно значительное увеличение. Средний прогноз экономистов составляет 4,3% на конец 2023 года, увеличившись до 4,7% к середине 2024 года. Многие экономисты, в том числе из Goldman Sachs, прогнозируют, что безработица вообще не сильно вырастет. В ожидании своих медвежьих прогнозов, Capital One увеличила объем резервов, добавив более 2 миллиардов долларов к своему резерву на потери по картам в США с начала 2022 года.

Если безработица не будет расти так быстро, Capital One может быть чрезмерно зарезервирован.

Единственное, о чем компании не нужно беспокоиться в нынешних условиях, - это финансирование. На момент запуска Capital One сильно зависела от рынков капитала для финансирования своей дебиторской задолженности по кредитным картам. Но после заключения меморандума о взаимопонимании с банковскими регуляторами по некоторым вопросам регулирования в 2002 году, рынки были напуганы.

Несколькими годами ранее группа открыла небольшой банк, но депозиты составляли всего 17,3 миллиарда долларов против балансовых кредитов в размере 27,9 миллиарда долларов (плюс еще 31,9 миллиарда долларов секьюритизированных кредитов). Руководству удалось предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Этот эпизод заставил меня переосмыслить ситуацию. “В хорошие времена, - сказал Фэйрбенк, - рынки капитала являются эффективным источником финансирования. Но в трудные времена мы полагали, что экономический спад может создать проблемы с финансированием в течение длительного периода нестабильности на рынках капитала. Финансирование - это как кислород. Иметь его в 98% случаев просто недостаточно”.

В любом случае Фэйрбенк хотел диверсифицировать свою деятельность в других областях финансовых услуг. Ранее он экспериментировал с мобильными телефонами и клубами отдыха, но закрыл их в пользу финансов. В 1998 году он приобрел базирующуюся в Далласе автофинансовую компанию, а в 2001 году купил онлайн-провайдера прямых автокредитов. В 2005 году он с головой ушел в банковское дело, приобретя базирующийся в Новом Орлеане Hibernia National Bank за 5 миллиардов долларов, а позже нью-йоркский North Fork Bancorp за 15 миллиардов долларов. После финансового кризиса он также купил ING Direct USA за 9 миллиардов долларов.

Депозиты, которые эти банки привенесли с собой, лежат в основе финансирования группы. В отличие от других банков, депозиты выросли в первом квартале до 350 миллиардов долларов, превысив непогашенные кредиты, которые составляют 295 миллиардов долларов. Основная часть этих депозитов является процентными, поэтому при ставке 2,2% их средняя стоимость выше, чем в некоторых других банках, но по сравнению с альтернативными источниками финансирования, они остаются выгодными.

Напротив, некоторые кредиты, выданные этими банками, оказались не такими уж хорошими. Портфель taxi medallion стоимостью 1 миллиард долларов, унаследованный от North Fork, испортился, когда на сцену вышел Uber. Нефтегазовый портфель стоимостью 3,7 миллиарда долларов, унаследованный от Hibernia, пострадал, когда в 2015 году заемщики в этой отрасли оказались в затруднительном положении. И теперь инвестиции группы в коммерческую офисную недвижимость стоимостью 3,6 миллиарда долларов находятся под давлением.

Однако, если не обращать внимания на эти портфели, то в целом кредитный портфель в настоящее время работает нормально. И как бы вы ни старались диверсифицировать свою деятельность, кредитные карты трудно разбавить. Хотя карты в США в настоящее время составляют лишь 42% кредитного портфеля Capital One, они приносят 56% прибыли (за последние 12 месяцев). Добавьте международные карты и другие виды потребительского кредитования, такие как автокредитование, и доля кредитного портфеля вырастет до 70%, а доля доходов - до 90%.

За эти годы Capital One привлекла множество подражателей. Tinkoff в России и Nubank в Бразилии были созданы по образцу компании, их основатели поняли, что кредитные карты могут обеспечить платформу для прибыльного роста. Как акционер Nubank, Уоррен Баффетт должен знать об этом. Заметив несоответствие в ценах, он вернулся к источнику.

“Мы считаем, что это нечто... что входит в круг нашей компетенции по оценке… Мы не думаем, что нам не под силу разобраться в банковском бизнесе”, - сказал он присутствующим на своем ежегодном общем собрании в 1995 году.

Поэтому, когда он покупает новые банковские акции, на это стоит обратить внимание. На этой неделе раскрытие информации регулирующими органами показало, что Баффетт купил Capital One на сумму 1 миллиард долларов в первом квартале. Чтобы освободить место, он продал акции другого банковского учреждения – US Bancorp, входившего в десятку крупнейших холдингов в течение десяти лет до середины прошлого года.

Баффетт не новичок в бизнесе кредитных карт, таком как Capital One. American Express - одна из его самых давно удерживаемых компаний. Но в отличие от Amex, Capital One превратился в полноценный банк, и сделал это относительно быстро. Когда Баффетт открыл свою нынешнюю позицию в Amex в 1991 году, Capital One еще даже не был сформирован.

Чтобы попытаться понять, что Баффетт видит в Capital One, давайте кратко взглянем на то, откуда взялась компания и где она находится сегодня.

Уоррен Баффетт является самым продолжительным председателем правления и генеральным директором финансовой компании в Америке. Второй - Ричард Фэйрбенк, председатель правления и главный исполнительный директор Capital One.

В середине 1980-х годов Фэйрбенк был консультантом в сфере финансовых услуг. Работая в Уотергейтском здании в Вашингтоне, округ Колумбия, он и его коллега Найджел Моррис изучали банковские балансы, чтобы увидеть, на чем клиенты зарабатывают свои деньги. Неизменно выделялось одно направление бизнеса: кредитные карты. “Он рос на 20-30 процентов в год и приносил от 30 до 40 процентов прибыли на собственный капитал”, - рассказывал Найджел Моррис.

Бизнес, связанный с кредитными картами, не сильно изменился с момента своего появления тридцать лет назад. У эмитентов карт, как правило, был один или два карточных продукта (например, классическая карта и/или золотая карта), с каждого из которых взималась единая годовая процентная ставка в размере около 18%. Если заявитель сможет преодолеть порог риска, установленный эмитентом, он получит карту; если его кредитное поведение будет признано слишком рискованным, его заявка будет отклонена. Это привело к тому, что портфель клиентов оценивался так, как если бы у них была очень схожая вероятность дефолта.

Фэйрбенк считал, что бизнес можно было бы вести лучше. Он выявил резкий скачок прибыльности клиентов ниже средней доходности и увидел возможность повысить как рост, так и прибыльность за счет введения более детализированного ценообразования. Будучи сыном двух успешных физиков, он увидел потенциал для привнесения научной строгости в бизнес. “Индустрия подходит для масштабных научных испытаний, потому что у нее миллионы клиентов и очень гибкий продукт, условия и природа которого могут быть индивидуализированы”, - сказал он студентам Стэнфордского университета.

Они с Моррисом совершили поездку по стране, встретившись более чем с двадцатью руководителями подразделений кредитных карт и генеральными директорами, чтобы убедить их в своей идее. Никто на это не купился. Прибыльность в этой категории уже была достаточно хорошей для большинства, и они не хотели ее нарушать. Один генеральный директор даже пригрозил “вышвырнуть Фэйрбенка из окна, если он еще когда-нибудь порекомендует бизнес со ставками списания более одного процента”.

В конце концов, идея понравилась одному банку: Signet Bank из Ричмонда, штат Вирджиния (ныне часть Wells Fargo). Единственная загвоздка: руководство компании хотело, чтобы Фэйрбенк и Моррис пришли и руководили проектом. Пара согласилась, и в октябре 1989 года присоединилась к Signet, чтобы перестроить свой бизнес по выпуску кредитных карт.

Фэйрбенк и Моррис в Capital One

Когда в 1958 году во Фресно, штат Калифорния, была выпущена первая кредитная карта, это было нечто. Банк, стоящий за этим, – Bank of America – прогнозировал, что просрочки составят в среднем 4%. Тем не менее, после выпуска около 2 миллионов карт просрочки резко возросли до 22%. Мошенничество процветало безудержно, и никаких средств для сбора средств не выделялось. Запуск кредитных карт обошелся Bank of America в 20 миллионов долларов, включая рекламу и накладные расходы – немалая сумма в конце 1950-х годов.

У Фэйрбенка и Морриса были такие же бурные времена, когда они тестировали свою новую модель кредитной карты. Коэффициент списания средств Signet вырос с 2%, одного из лучших в отрасли, до более чем 6%, одного из худших в отрасли.

Коэффициент списания средств с кредитной карты - это показатель, который показывает процент сумм неисполненных обязательств по кредитной карте по сравнению с общей суммой непогашенного кредита. Компании, выпускающие кредитные карты, отслеживают коэффициенты списания, чтобы контролировать эффективность своих займов по кредитным картам.

- прим. Holy Finance

Но, как и Bank of America, они придерживались принципов, и показатели быстро улучшились. Прорыв произошел благодаря тесту, который включал перевод остатков на других кредитных картах владельца карты в Signet, за что клиент получал низкую начальную ставку. В 1992 году банк распространил это предложение по всей стране, и отклик был выдающимся. В какой-то момент Signet пришлось нанимать 100 человек в неделю только для обработки заявок на перевод баланса.

К 1994 году кредитные карты составляли две трети выручки Signet group, по сравнению с четвертью в 1988 году, и были движущей силой значительного роста цен на акции: с момента введения нового предложения по картам и до октября 1994 года акции Signet были самыми прибыльными на Нью-Йоркской фондовой бирже. Чтобы увеличить отдачу, Signet согласилась выделить карточный бизнес в новую компанию Capital One во главе с Фэйрбенком.

Как независимая организация, Capital One пришлось столкнуться с проблемой маркетинга своего продукта. Конкуренты обладали явными преимуществами, которые подкрепляли их позиции на рынке. У American Express был свой бренд, у Citibank - экономия за счет масштаба, а MBNA имеет связи с аффинити-группами. У Capital One была своя “стратегия, основанная на информации”, но этого было недостаточно для привлечения новых клиентов.

Итак, с самого начала Capital One тратила значительные средства на маркетинг. За первые два года своего существования в качестве самостоятельной компании она удвоила расходы на маркетинг до более чем 200 миллионов долларов (цифра, которая сегодня составляет более 4 миллиардов долларов). Часть этих средств была направлена на телевизионную рекламу и рекламные щиты, но большая часть была потрачена на прямой маркетинг. В 2002 году группа заключила сделку с почтовой службой США на массовую рассылку и разослала беспрецедентное количество прямых рассылок, предлагая сочетание конкурентоспособных тизерных тарифов, более низких годовых процентных ставок и большего количества опций.

Тем временем тестирование продолжалось в попытке внедрить новые продукты и завоевать новых клиентов. В 1999 году группа провела 36 000 тестов. К тому времени ее маркетинговый бюджет вырос до 750 миллионов долларов, из которых 80% было потрачено на маркетинг продуктов, которых годом ранее не существовало. За первые пять лет после IPO, Capital One получила прибыль почти в 850 миллионов долларов, что дало ей достаточно возможностей для инвестирования в рост.

В конечном счете Capital One стала бы доминировать на рынке кредитных карт.

Capital One: Создание карточного портфеля

Дебиторская задолженность по картам, миллиарды долларов

Сегодня Capital One является третьим по величине эмитентом карт в США по объему непогашенных остатков, доля которых превышает 10%. В то время как ранний рост был обусловлен ориентацией на клиентов, которым другие эмитенты предлагали высокие ставки из-за их профиля риска, более поздний рост произошел за счет низкокачественных сегментов, поскольку Capital One приветствовала заемщиков, которым в противном случае было отказано в доступе к кредитам. Это наследие по-прежнему отражается на структуре бизнеса группы: около трети дебиторской задолженности по картам приходится на низкокачественных заемщиков (по сравнению с 15% у Chase и Citi, двух крупнейших игроков).

В своем карточном бизнесе (в США) доходность группы составляет около 18%, что недалеко от среднего показателя в 18%, которого добивалась отрасль 35 лет назад, хотя и с большей дисперсией и другим распределением доходов. В отличие от игроков, в большей степени ориентированных на платежи, Capital One зарабатывает основную часть своего дохода за счет процентных поступлений. Включая международные операции, в прошлом году группа получила всего 4,6 миллиарда долларов комиссионных, по сравнению с 16,6 миллиардами долларов чистого процентного дохода по картам.

Маркетинг может быть увеличен или сокращен, но общие операционные расходы покрывают примерно половину выручки от кредитных карт в США, оставляя прибыль до учета невыплат по кредиту, эквивалентную примерно 9% остатков по кредитам. За последние десять лет этот показатель был довольно стабильным и колебался в диапазоне от 8,1% до 9,1%.

Далее начинается часть текста, из-за которой он вообще был написан. Списания по кредитам отнимают значительную переменную часть операционного дохода. Во время последнего экономического спада в 2009 году потери достигли пика в 9,2%. В 2021 году они упали до 1,9%, но сейчас снова находятся на подъеме. По последним ежемесячным данным за апрель, потери выросли на 4,3%, а просрочки по раннему предупреждению за 30 дней вернулись к уровням, существовавшим до Covid. Большой вопрос, стоящий сегодня перед Capital One, заключается в том, как будет работать ее карточный портфель в условиях замедления экономического роста.

Потери по картам, 30 дней+ просрочки

Ключевым фактором списания средств является уровень безработицы. Фэйрбенк называет безработицу и списания средств с банковских карт “двумя горбами верблюда”. “Безработица выросла на пару сотен базисных пунктов, списания средств с кредитных карт в некотором роде сделали то же самое”, - заметил он в 2009 году. На этот раз он больше сосредоточен на скорости изменений.

Джефф Норрис из финансового отдела компании объясняет: “Один из интуитивных способов думать об этом заключается в том, что это своего рода формирование новой безработицы, которая является основной причиной списания средств с карт. Когда вы думаете о том, что если кто-то потеряет работу, ему потребуется шесть месяцев, чтобы разобраться с просрочками и списать деньги за 180 дней”.

Прямо сейчас компания прогнозирует, что безработица в США вырастет до 5% к концу 2023 или началу 2024 года с нынешних 3,4%. Это довольно значительное увеличение. Средний прогноз экономистов составляет 4,3% на конец 2023 года, увеличившись до 4,7% к середине 2024 года. Многие экономисты, в том числе из Goldman Sachs, прогнозируют, что безработица вообще не сильно вырастет. В ожидании своих медвежьих прогнозов, Capital One увеличила объем резервов, добавив более 2 миллиардов долларов к своему резерву на потери по картам в США с начала 2022 года.

Если безработица не будет расти так быстро, Capital One может быть чрезмерно зарезервирован.

Единственное, о чем компании не нужно беспокоиться в нынешних условиях, - это финансирование. На момент запуска Capital One сильно зависела от рынков капитала для финансирования своей дебиторской задолженности по кредитным картам. Но после заключения меморандума о взаимопонимании с банковскими регуляторами по некоторым вопросам регулирования в 2002 году, рынки были напуганы.

Несколькими годами ранее группа открыла небольшой банк, но депозиты составляли всего 17,3 миллиарда долларов против балансовых кредитов в размере 27,9 миллиарда долларов (плюс еще 31,9 миллиарда долларов секьюритизированных кредитов). Руководству удалось предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Этот эпизод заставил меня переосмыслить ситуацию. “В хорошие времена, - сказал Фэйрбенк, - рынки капитала являются эффективным источником финансирования. Но в трудные времена мы полагали, что экономический спад может создать проблемы с финансированием в течение длительного периода нестабильности на рынках капитала. Финансирование - это как кислород. Иметь его в 98% случаев просто недостаточно”.

В любом случае Фэйрбенк хотел диверсифицировать свою деятельность в других областях финансовых услуг. Ранее он экспериментировал с мобильными телефонами и клубами отдыха, но закрыл их в пользу финансов. В 1998 году он приобрел базирующуюся в Далласе автофинансовую компанию, а в 2001 году купил онлайн-провайдера прямых автокредитов. В 2005 году он с головой ушел в банковское дело, приобретя базирующийся в Новом Орлеане Hibernia National Bank за 5 миллиардов долларов, а позже нью-йоркский North Fork Bancorp за 15 миллиардов долларов. После финансового кризиса он также купил ING Direct USA за 9 миллиардов долларов.

Депозиты, которые эти банки привенесли с собой, лежат в основе финансирования группы. В отличие от других банков, депозиты выросли в первом квартале до 350 миллиардов долларов, превысив непогашенные кредиты, которые составляют 295 миллиардов долларов. Основная часть этих депозитов является процентными, поэтому при ставке 2,2% их средняя стоимость выше, чем в некоторых других банках, но по сравнению с альтернативными источниками финансирования, они остаются выгодными.

Напротив, некоторые кредиты, выданные этими банками, оказались не такими уж хорошими. Портфель taxi medallion стоимостью 1 миллиард долларов, унаследованный от North Fork, испортился, когда на сцену вышел Uber. Нефтегазовый портфель стоимостью 3,7 миллиарда долларов, унаследованный от Hibernia, пострадал, когда в 2015 году заемщики в этой отрасли оказались в затруднительном положении. И теперь инвестиции группы в коммерческую офисную недвижимость стоимостью 3,6 миллиарда долларов находятся под давлением.

Однако, если не обращать внимания на эти портфели, то в целом кредитный портфель в настоящее время работает нормально. И как бы вы ни старались диверсифицировать свою деятельность, кредитные карты трудно разбавить. Хотя карты в США в настоящее время составляют лишь 42% кредитного портфеля Capital One, они приносят 56% прибыли (за последние 12 месяцев). Добавьте международные карты и другие виды потребительского кредитования, такие как автокредитование, и доля кредитного портфеля вырастет до 70%, а доля доходов - до 90%.

За эти годы Capital One привлекла множество подражателей. Tinkoff в России и Nubank в Бразилии были созданы по образцу компании, их основатели поняли, что кредитные карты могут обеспечить платформу для прибыльного роста. Как акционер Nubank, Уоррен Баффетт должен знать об этом. Заметив несоответствие в ценах, он вернулся к источнику.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба