19 июня 2023 smart-lab.ru | Ramaco Resources

Ramaco Resources, Inc. (METC, NYSE, есть на бирже СПб) добывает и продает металлургический уголь. Его портфель включает проект Elk Creek, расположенный на юге Западной Вирджинии; the Berwind , расположенная на границе Западной Вирджинии и Вирджинии, the Knox Creek находится в Вирджинии и the RAM Mine, расположенная на юго-западе Пенсильвании. Компания поставляет уголь на сталелитейные и коксохимические заводы в США, а также продает международным потребителям (61% от объема проданного угля в 1 кв. 2023г). Компания была основана в 2015 году и имеет штаб-квартиру в Лексингтоне, штат Кентукки.

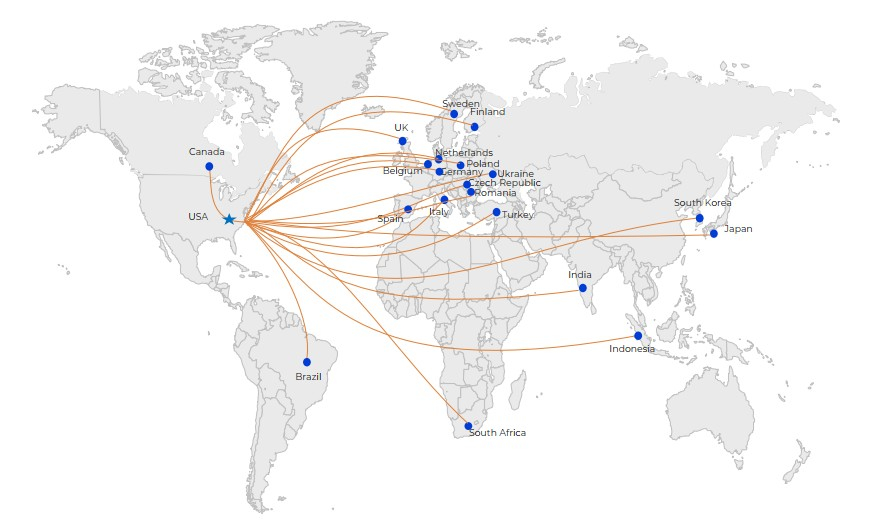

Основные угольные бассейны METC представлены на карте.

Несколько ключевых фактов о компании:

1. Компания добывает только металлургический уголь. METC подтверждает наличие 62 миллиона тонн разведанных запасов (20 летний запас к текущему уровню добычи) и 1156 миллионов тонн (!) прогнозных запасов высококачественного металлургического угля.

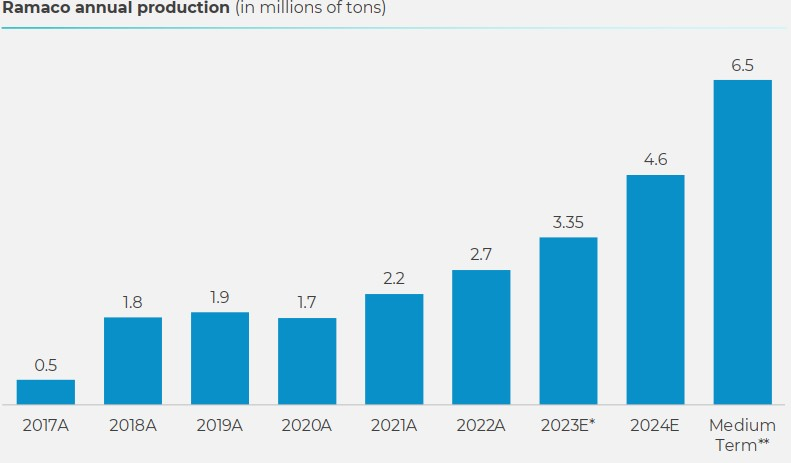

2. В 2017г начинали с 0,5млн тонн угля, в 2026 планируют достичь 6.5 млн тонн.

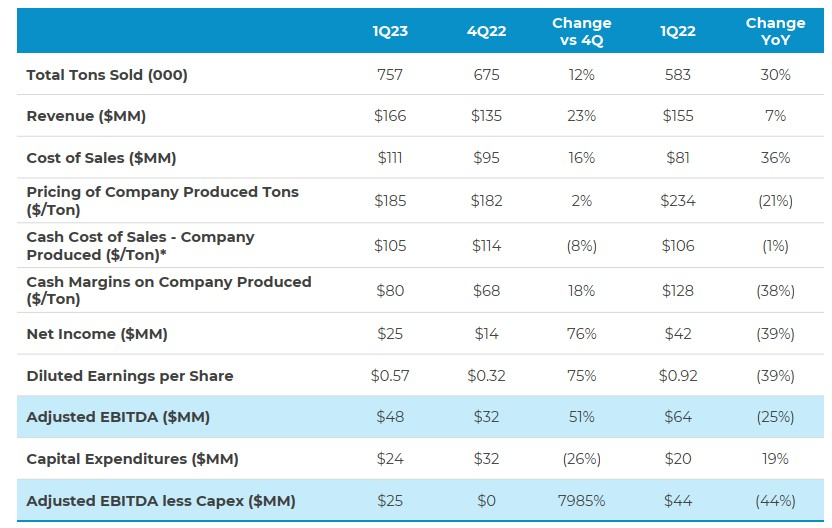

3. В 2022г чистая прибыль составила 116 млн долл США (рост 73%), а скорректированная EBITDA- 205 млн долл США (рост 159%).

Можно предположить, что все это в прошлом и ситуация на рынке изменилась. Однако ситуация 1 квартала этого не подтверждает.

Все показатели относительно 4 кв 2022 просто радуют глаз! Если смотреть г/г то не все так радужно, что связано с корректировкой цен на уголь. Однако в цене металлургического угля произошла стабилизация и даже небольшой рост, что чаще всего связывают с открытием Китая и ожиданиям роста экономики.

4. Долг на 1.04.2023 составляет 102 млн. долл США, чистый долг при этом составляет всего 33 млн долл США, а показатель Debt/adj.EBITDA — 0,5.

5. Продажи угля осуществляются в 20 стран мира.

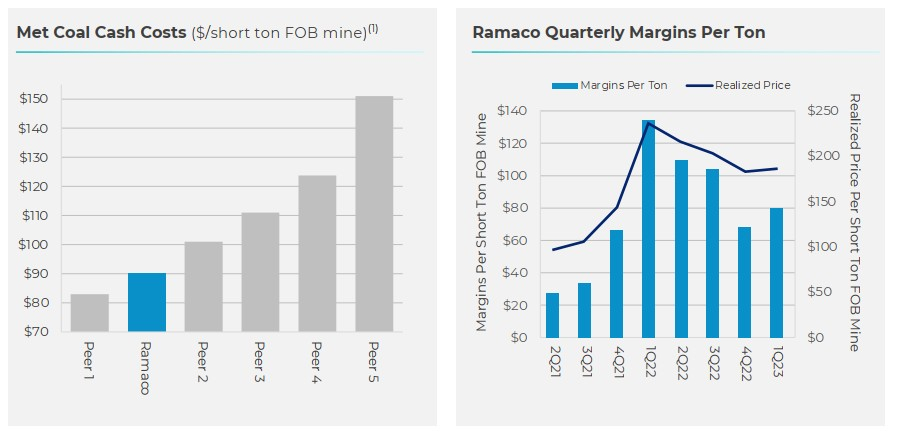

6. Компания имеет одну из самых низких уровней себестоимости добычи 1 тонны, что дает прекрасную маржу даже по текущим ценам.

По графику можно заметить, что рост маржинальности в 1 кв.23 достигнут значительно выше, чем корректировка цены. Эффект достигнут, прежде всего, за счет снижения себестоимости добычи. Мало кто может похвастаться снижением себестоимости в условиях высокой инфляции!

(1) В долларах США за метрическую тонну FOB порт для US High Vol A (среднемесячный).

(2) В долларах США за метрическую тонну FOB порт для Australian Low Vol.

Источник: Platts от 24 мая. 2023

Благодаря тому, что кап.затраты из-за без(д)умной ESG повестки сократились на 75% в угольной отрасли, мы имеем прогноз высокого уровня цен на мет. уголь на ближайшие три года. Так, ожидается, что цена за австралийский мет.уголь к концу года достигнет уровня 275 долл за тонну!

При себестоимости в районе 97-103$ компания закладывает среднегодовую цену реализации 196-200$. Т.е. на каждой тонне компания в 23г будет иметь 100% маржу и продолжит зарабатывать 100$ с каждой тонны!

Отличные перспективы!

7.Компания платит дивиденды, которые составляют 5,55% годовых к текущей цене (payout ratio — всего 20%), но среднегодовые выплаты планируется поднять до 0,91 долл на акцию, что уже составит порядка 10% к текущим ценам!

8. Ramaco Carbon реализовала многолетнюю программу по поиску альтернативного использования угля. Ramaco сотрудничает с двумя национальными лабораториями Министерства энергетики по разработке технологии преобразования угля в углерод, уже заключила эксклюзивные лицензионные соглашения (имея 53 патента по эффективному преобразованию угля в продукты с высокой стоимостью) на исследования и разработки широкого спектра потенциальных коммерческих приложений продукты и материалы, превращающие уголь в углерод. Теперь Ramaco занимает лидирующие позиции в отрасли. Приоритетное внимание уделяется графену, углеродному волокну и графиту.

9. Шахта Брук в Шеридане, Вайоминг обладает значительным запасом редкоземельных элементов: неодим, празеодим, тербий и диспрозий.

Небольшая справка про редкоземельные элементы:

Производство всех видов редкоземельных элементов (РЗЭ) в 2020 году составило 240 тыс. тонн.

Около 29-35% всех РЗЭ было использовано для производства постоянных магнитов, менее 15% использовано в производстве электромобилей.

Так, около 6-9 тыс.тонн неодима ушло на производство электромобилей в 2020 г., 4 тыс.тонн неодима использовались для производства ветряных турбин, особенно морских турбин и китайских наземных турбин. Ожидается, что производство ветряных турбин, удвоится в этом десятилетии, а производство электромобилей вырастет на порядок. Диспрозий и, в меньшей степени, тербий добавляются в небольших количествах к постоянным магнитам для улучшения термической стабильности. Хотя количество диспрозия невелико по сравнению с неодимом, диспрозий встречается намного реже, чем неодим. Таким образом, предложение диспрозия является критическим фактором с точки зрения предложения РЗЭ.

А теперь вишенки:

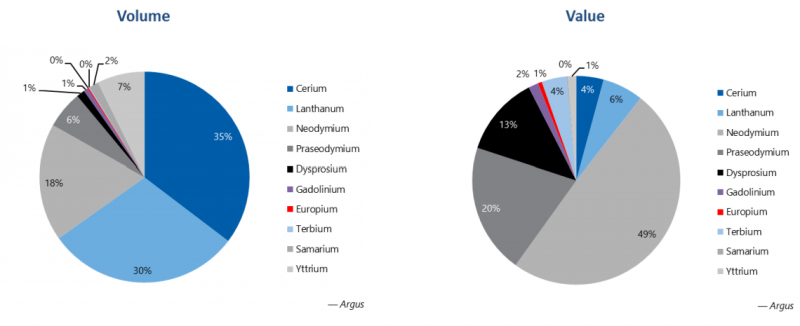

1. Если по объему производства 65% объемов это церий и лантан, то по стоимости 82% — это неодим, празеодим и диспрозий!

2. бОльшая часть добычи РЗЭ (58% в 2020 г.) и их очистка (90%), а также 90% производства постоянных магнитов сосредоточено в Китае. И что делает Китай?

Он снижает экспорт необработанных РЗЭ для увеличения доли переработки и удовлетворения спроса внутри страны.

Этим объясняется рост стоимости РЗЭ в последние годы.

Итак, в чем идея в данной компании?

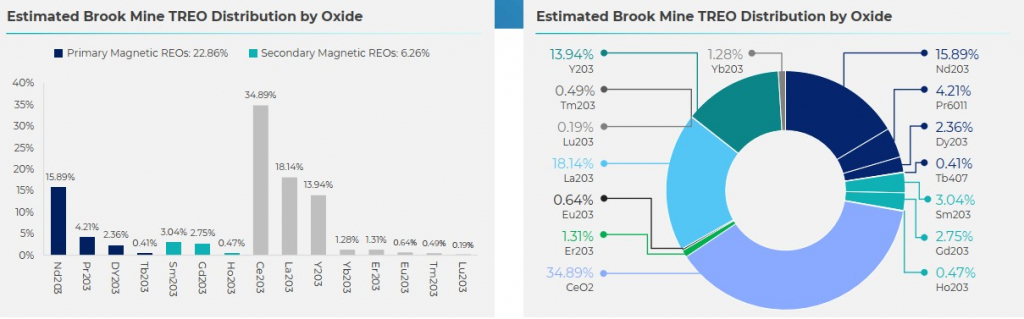

2 мая 2023 года Weir International установила первоначальная цель разведки 636 000–795 000 тонн

Оксид редкоземельных элементов (далее- РЗО). 31 мая 2023 года это оценка была обновлена и увеличена до диапазона

694 000 – 867 000 тонн, исходя из результатов дополнительного бурения и анализа.

22,9% всей корзины РЗО составляют неодим, празеодим, диспрозий и тербий.

Дополнительные 6,3% РЗО корзина состоит из вторичных магнитный элементов (самарий, гадолиний и гольмий).

Структура РЗО в шахте Брук

Может, компания дорогая?

1. От хаев компания упала практически в 2 раза.

2. Ключевые коэффициенты:

(первый столбец- METC, второй- среднеотраслевое значение)

Если посмотреть на эффективность вложений, то тут компания также выглядит лучше, чем в среднем по отрасли

Бочка дегтя:

1. Добыча угля в шахтах — взрывоопасный бизнес. В 2022 году компания сообщила о возгорании метана на одной из шахт. Никто из сотрудников не пострадал, однако власти могут быть заинтересованы в проведении полного расследования по этому поводу. Berwind №1 с момента инцидента в июле 22г возобновила свою работу только в 1 кв.2023г.

2. У меня нет хрустального шара и я не знаю, когда стоимость обнаруженных на шахте Брукс РЗЭ будет в цене акции (сегодня этот фактор рынком еще не учтен!), но это неизбежно произойдет, и мы можем ожидать кратный рост стоимости компании.

3.Цены на уголь могут существенно скорректироваться, если начнется рецессия.

Вывод: отличная компания, которая показывает рост добычи при сохраняемых высоких ценах на мет.уголь, заплатит 10% годовых дивиденды (к текущей цене), имеет низкий уровень долга, вырастет в 2 раза всего лишь через 3 года, имеет крупнейшие в отрасли запасы угля, при этом занимается высокими технологиями по конверсии угля в высокотехнологичную продукцию.

По по моему мнению, даже без этого фактора цена акции имеет потенциал роста 100% (18$ за акцию). В моем портфеле иностранных бумаг METC занимает 10%, самую крупную позицию.

Основные угольные бассейны METC представлены на карте.

Несколько ключевых фактов о компании:

1. Компания добывает только металлургический уголь. METC подтверждает наличие 62 миллиона тонн разведанных запасов (20 летний запас к текущему уровню добычи) и 1156 миллионов тонн (!) прогнозных запасов высококачественного металлургического угля.

2. В 2017г начинали с 0,5млн тонн угля, в 2026 планируют достичь 6.5 млн тонн.

3. В 2022г чистая прибыль составила 116 млн долл США (рост 73%), а скорректированная EBITDA- 205 млн долл США (рост 159%).

Можно предположить, что все это в прошлом и ситуация на рынке изменилась. Однако ситуация 1 квартала этого не подтверждает.

Все показатели относительно 4 кв 2022 просто радуют глаз! Если смотреть г/г то не все так радужно, что связано с корректировкой цен на уголь. Однако в цене металлургического угля произошла стабилизация и даже небольшой рост, что чаще всего связывают с открытием Китая и ожиданиям роста экономики.

4. Долг на 1.04.2023 составляет 102 млн. долл США, чистый долг при этом составляет всего 33 млн долл США, а показатель Debt/adj.EBITDA — 0,5.

5. Продажи угля осуществляются в 20 стран мира.

6. Компания имеет одну из самых низких уровней себестоимости добычи 1 тонны, что дает прекрасную маржу даже по текущим ценам.

По графику можно заметить, что рост маржинальности в 1 кв.23 достигнут значительно выше, чем корректировка цены. Эффект достигнут, прежде всего, за счет снижения себестоимости добычи. Мало кто может похвастаться снижением себестоимости в условиях высокой инфляции!

(1) В долларах США за метрическую тонну FOB порт для US High Vol A (среднемесячный).

(2) В долларах США за метрическую тонну FOB порт для Australian Low Vol.

Источник: Platts от 24 мая. 2023

Благодаря тому, что кап.затраты из-за без(д)умной ESG повестки сократились на 75% в угольной отрасли, мы имеем прогноз высокого уровня цен на мет. уголь на ближайшие три года. Так, ожидается, что цена за австралийский мет.уголь к концу года достигнет уровня 275 долл за тонну!

При себестоимости в районе 97-103$ компания закладывает среднегодовую цену реализации 196-200$. Т.е. на каждой тонне компания в 23г будет иметь 100% маржу и продолжит зарабатывать 100$ с каждой тонны!

Отличные перспективы!

7.Компания платит дивиденды, которые составляют 5,55% годовых к текущей цене (payout ratio — всего 20%), но среднегодовые выплаты планируется поднять до 0,91 долл на акцию, что уже составит порядка 10% к текущим ценам!

8. Ramaco Carbon реализовала многолетнюю программу по поиску альтернативного использования угля. Ramaco сотрудничает с двумя национальными лабораториями Министерства энергетики по разработке технологии преобразования угля в углерод, уже заключила эксклюзивные лицензионные соглашения (имея 53 патента по эффективному преобразованию угля в продукты с высокой стоимостью) на исследования и разработки широкого спектра потенциальных коммерческих приложений продукты и материалы, превращающие уголь в углерод. Теперь Ramaco занимает лидирующие позиции в отрасли. Приоритетное внимание уделяется графену, углеродному волокну и графиту.

9. Шахта Брук в Шеридане, Вайоминг обладает значительным запасом редкоземельных элементов: неодим, празеодим, тербий и диспрозий.

Небольшая справка про редкоземельные элементы:

Производство всех видов редкоземельных элементов (РЗЭ) в 2020 году составило 240 тыс. тонн.

Около 29-35% всех РЗЭ было использовано для производства постоянных магнитов, менее 15% использовано в производстве электромобилей.

Так, около 6-9 тыс.тонн неодима ушло на производство электромобилей в 2020 г., 4 тыс.тонн неодима использовались для производства ветряных турбин, особенно морских турбин и китайских наземных турбин. Ожидается, что производство ветряных турбин, удвоится в этом десятилетии, а производство электромобилей вырастет на порядок. Диспрозий и, в меньшей степени, тербий добавляются в небольших количествах к постоянным магнитам для улучшения термической стабильности. Хотя количество диспрозия невелико по сравнению с неодимом, диспрозий встречается намного реже, чем неодим. Таким образом, предложение диспрозия является критическим фактором с точки зрения предложения РЗЭ.

А теперь вишенки:

1. Если по объему производства 65% объемов это церий и лантан, то по стоимости 82% — это неодим, празеодим и диспрозий!

2. бОльшая часть добычи РЗЭ (58% в 2020 г.) и их очистка (90%), а также 90% производства постоянных магнитов сосредоточено в Китае. И что делает Китай?

Он снижает экспорт необработанных РЗЭ для увеличения доли переработки и удовлетворения спроса внутри страны.

Этим объясняется рост стоимости РЗЭ в последние годы.

Итак, в чем идея в данной компании?

2 мая 2023 года Weir International установила первоначальная цель разведки 636 000–795 000 тонн

Оксид редкоземельных элементов (далее- РЗО). 31 мая 2023 года это оценка была обновлена и увеличена до диапазона

694 000 – 867 000 тонн, исходя из результатов дополнительного бурения и анализа.

22,9% всей корзины РЗО составляют неодим, празеодим, диспрозий и тербий.

Дополнительные 6,3% РЗО корзина состоит из вторичных магнитный элементов (самарий, гадолиний и гольмий).

Структура РЗО в шахте Брук

Может, компания дорогая?

1. От хаев компания упала практически в 2 раза.

2. Ключевые коэффициенты:

(первый столбец- METC, второй- среднеотраслевое значение)

Если посмотреть на эффективность вложений, то тут компания также выглядит лучше, чем в среднем по отрасли

Бочка дегтя:

1. Добыча угля в шахтах — взрывоопасный бизнес. В 2022 году компания сообщила о возгорании метана на одной из шахт. Никто из сотрудников не пострадал, однако власти могут быть заинтересованы в проведении полного расследования по этому поводу. Berwind №1 с момента инцидента в июле 22г возобновила свою работу только в 1 кв.2023г.

2. У меня нет хрустального шара и я не знаю, когда стоимость обнаруженных на шахте Брукс РЗЭ будет в цене акции (сегодня этот фактор рынком еще не учтен!), но это неизбежно произойдет, и мы можем ожидать кратный рост стоимости компании.

3.Цены на уголь могут существенно скорректироваться, если начнется рецессия.

Вывод: отличная компания, которая показывает рост добычи при сохраняемых высоких ценах на мет.уголь, заплатит 10% годовых дивиденды (к текущей цене), имеет низкий уровень долга, вырастет в 2 раза всего лишь через 3 года, имеет крупнейшие в отрасли запасы угля, при этом занимается высокими технологиями по конверсии угля в высокотехнологичную продукцию.

По по моему мнению, даже без этого фактора цена акции имеет потенциал роста 100% (18$ за акцию). В моем портфеле иностранных бумаг METC занимает 10%, самую крупную позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба