За последний год акции WH Group снизились сильнее рынка, несмотря на неплохой отчет за 2022 г., в котором выручка выросла на 3,1% г/г, чистая прибыль акционеров увеличилась на 28% г/г. Бумаги отстали от рынка в связи с неблагоприятной рыночной конъюнктурой и высокой себестоимостью свиноводческого бизнеса в США, из-за чего прибыль компании в 1К23 снизилась на 66% г/г. При этом компания сохраняет положительное долгосрочное видение бизнеса, видит возможности для улучшения рентабельности за счет автоматизации процессов, контроля издержек, оптимизации ассортимента и контроля за отпускными ценами.

Целевая цена акций WH Group в перспективе на 12 мес. составляет 5,5 HKD, что на 30,6% выше текущей цены, рейтинг «Покупать».

WH Group — вертикально интегрированный производитель продуктов из свинины с активами в Китае, США и Европе. Дополнительные бизнес-направления: логистический бизнес, птицеводство, производство пищевых добавок и красителей и управление сетью розничных продовольственных магазинов.

Устойчивость спроса на продукты питания. С момента листинга на Гонконгской бирже в 2014 году компания наращивала выручку с CAGR 3,0%, чистую прибыль — 7,5% CAGR.

В 2022 году выручка выросла на 3,1% г/г, до $ 28,1 млрд, чистая прибыль акционеров выросла на 28% г/г, до $ 1,4 млрд, при расширении прибыли до процентов и налогов (EBIT) на 6,5% г/г, до $ 2,1 млрд. На чистой прибыли сказалась продажа производителя специй Saratoga и снижение прочих расходов.

Бумаги предлагают неплохую дивидендную доходность NTM 7,4%, норма выплаты — не менее 30% чистой прибыли.

Вертикальная интеграция обеспечивает больший контроль за цепочкой поставок, позволяет нивелировать риски, зарабатывать добавленную стоимость на разных этапах реализации.

Присутствие в Китае, США и Европе позволяет диверсифицировать географические риски.

M&A-активность. Компания активно участвует в стратегических сделках, в частности в Европе. Так, в начале 2023 года компания приобрела румынского производителя фасованного мяса Goodies Meat Production.

Стратегический фокус в США, где из-за перенасыщенности свиноводческого рынка в 1К23 упала операционная прибыль, заключается в контроле за издержками, улучшении эффективности за счет автоматизации. Такие меры в прошлом году сэкономили компании $ 70 млн.

Для расчета целевой цены мы использовали оценку по прогнозному мультипликатору P/E NTM относительно аналогов и собственным историческим форвардным мультипликаторам P/E и EV/EBITDA (медианное значение за два года), а также дивидендной доходности. Наша оценка предполагает апсайд 30,6% в перспективе 12 мес.

Среди рисков отметим, что компания ожидает давления на финансовые результаты в краткосрочной перспективе из-за высоких цен на энергоносители и охлаждения спроса. Слабый отчет за 1К23 в основном связан со сложной рыночной ситуацией в США, где затраты на выращивание свиней остаются высокими, а цены на свинину негативно повлияли на потребительский спрос. Рынок рассчитывает на снижение прибыли WH Grop на 27% г/г в текущем году.

Описание эмитента

WH Group — один из крупнейших мировых производителей и поставщиков свинины. Компания специализируется на разведении, убое и переработке свиней, а также производстве полуфабрикатов из них. Рынки сбыта охватывают Китай, США, Мексику и Европу, где компания известна под брендами Shuanghui, Smithfield, Krakus и пр. Ассортимент продукции включает свиное мясо и мясные продукты, в том числе колбасы, ветчину, бекон и другие свиные деликатесы.

Бумаги торгуются на Гонконгской фондовой бирже (HKEX) с 2014 года, а с 2017-го включены в индекс Hang Seng. Также бумаги доступны для торгов на СПБ Бирже.

В свободном обращении 61% акций, среди крупных внешних инвесторов — Mondrian Investment Partners (6%), BlackRock (2,4%), Vanguard (1,8%).

Факторы привлекательности

WH Group — один из крупнейших производителей свинины в мире, что позволяет компании с уверенностью конкурировать в отрасли и извлекать выгоду из растущего мирового спроса на свинину.

Компания имеет устоявшиеся бренды, которые признаются потребителями и создают дополнительную стоимость, что поддерживает ее позиции на рынке и продажи.

Глобальное присутствие и диверсификация за счет операций в Китае, США и Европе. Это обеспечивает диверсификацию географических рисков и предоставляет возможность участия в рынках с разными экономическими условиями. Глобальное присутствие позволяет компании пользоваться различными возможностями для расширения.

Вертикальная интеграция. WH Group контролирует всю цепочку поставок, включая разведение свиней, убой, переработку и дистрибуцию. Это обеспечивает больший контроль за цепочкой поставок, позволяет нивелировать риски, зарабатывать добавленную стоимость на разных этапах реализации, обеспечивает большую операционную гибкость, позволяет лучше контролировать качество продукции.

Растущий спрос на свинину, особенно в развивающихся странах, где увеличивается средний уровень доходов и потребление мяса. WH Group может воспользоваться таким трендом и увеличить свою прибыль.

Компания отмечает восстановление спроса в Китае после ковида в особенности среди предприятий, связанных с туризмом, среди ресторанов и школ.

Устойчивость спроса на продукты питания. Продукты питания, такие как свинина, отличаются стабильным спросом даже в периоды экономической нестабильности, в частности в Китае, где свинина является одним из базовых продуктов. Это может быть особенно привлекательно для инвесторов, ищущих стабильность и долгосрочные доходы. С момента листинга на Гонконгской бирже в 2014 году компания наращивала выручку с CAGR 3,0%, чистую прибыль — 7,5% CAGR.

Стратегия

Компания придерживается стратегии «управление ценообразованием, улучшение ассортимента и контроль за затратами» для использования преимуществ индустриализации, масштабирования, диверсификации и автоматизации с целью сохранения лидирующих позиций в отрасли и обеспечения устойчивого развития.

Стратегические приоритеты в Китае

- Улучшение вертикально интегрированной бизнес-модели свиноводства.

- Расширение птицеводческого бизнеса: темпы роста потребления куриного мяса опережают прирост потребления свинины.

- Улучшение управления за счет использования данных и информационных технологий.

Стратегические приоритеты в США

- Реализация плана по генетическому улучшению стада, что скажется на снижении затрат и улучшит показатели свиноводства.

- Оптимизация ассортимента продукции для повышения прибыльности, стимулирования продаж.

- Оптимизация технологического процесса для повышения эффективности производства, сокращения затрат и нивелирования последствий нехватки рабочей силы. В прошлом году такие меры сэкономили компании порядка $ 70 млн.

Стратегические приоритеты в Европе

- Оптимизация ассортимента и цен, меры по снижению затрат и повышению эффективности, чтобы снизить инфляционное давление и рост затрат на рабочую силу -Расширение птицеводческого бизнеса.

- Интеграция недавно приобретенных предприятий. В феврале 2023 года компания купила румынского производителя фасованного мяса Goodies Meat Production.

Выплаты акционерам

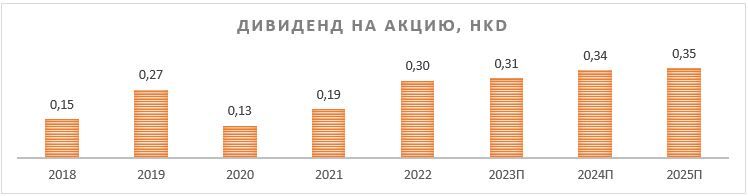

Компания выплачивает дивиденды два раза в год по итогам полугодий. Прогнозный дивиденд NTM — HKD 0,31 предлагает неплохую дивдоходность 7,4%. Норма выплаты за последние 5 лет — 37% чистой прибыли, политика предусматривает выплату не менее 30% чистой прибыли.

Финансовые результаты

Компания получает половину своей выручки от свиноводства, но 99% операционной прибыли приходится на мясопереработку.

На результатах за 2022 год сказались вспышки болезней животных, рост цен на продукты питания и энергоносители, значительные колебания цен на свинину и мясо, повышение курса доллара США.

В 2022 году выручка умеренно выросла на 3,1% г/г, до $ 28,1 млрд, чистая прибыль акционеров выросла на 28% г/г, до $ 1,4 млрд, при расширении прибыли до процентов и налогов (EBIT) на 6,5% г/г, до $ 2,1 млрд. На чистой прибыли сказалась продажа производителя специй Saratoga и снижение прочих расходов.

Свиноводство

Выручка от свиноводства в 2022 году снизилась на 1,4% г/г, до $ 11,8 млрд, отрицательно сказалось снижение цен на свинину в Китае, снижение объемов продаж в Европе и эффект от пересчета иностранной валюты. Выручка в США и Мексике улучшилась за счет консолидации мексиканского бизнеса GCM, благоприятному изменению ассортимента в США.

Количество переработанных свиней в 2022 году снизилось на 3,5% г/г, до 48 915 тыс. голов, из-за сокращения предложения свиней на рынке и ограничений со стороны рынка труда в США и Мексике. В Европе переработка поголовья упала на 15% г/г из-за африканской чумы свиней (АЧС).

EBIT сегмента составила $ 30 млн (порядка 1% от EBIT Группы), увеличившись в 10 раз.

Мясопереработка

Выручка от мясопереработки в 2022 году увеличилась на 5,4%, до $ 14,6 млрд, за счет увеличения объема продаж на 0,7% г/г, до 3 344 тыс. Тонн, и увеличения цен.

Прибыль до налогов и процентов (EBIT) сегмента увеличилась на 9% г/г, до $ 2 065 млн, в основном за счет улучшения эффективности производства и роста выручки в США (EBIT +19,5% г/г). Отрицательно сказалось снижение EBIT на 10,2% в Европе из-за обесценения местной валюты по отношению к доллару США.

Более половины капитальных расходов в прошлом году ($ 554 млн из $ 975 млн) пришлось на инвестиции в Китае в три вертикально интегрированных птицеводческих и в два свиноводческих комплекса. Капитальные расходы в США ($ 338 млн) пошли на техническое обслуживание и проекты по автоматизации и снижению операционных затрат.

Ниже приводим динамику основных финансовых показателей последнего квартала и года, млн $:

Ниже приводим исторические и прогнозные финансовые показатели компании, млн $ (кроме дивидендов в HKD):

Риски

Компания ожидает давления на финансовые результаты в краткосрочной перспективе из-за высоких цен на энергоносители и охлаждения спроса. Слабый отчет за 1К23 в основном связан со сложной рыночной ситуацией в США, где затраты на выращивание свиней остаются высокими, а цены на свинину негативно повлияли на потребительский спрос. Так, в 1К23 чистая прибыль акционеров упала на 66%, до $ 194 млн, рынок рассчитывает на снижение прибыли на акцию на 27% г/г в текущем году.

Инфляция и снижение покупательской способности на рынках присутствия могут значительно повлиять на продажи мяса за счет перехода на более дешевые виды мяса или заменители, например на растительный белок.

Эпидемии, такие как АЧС, могут значительно повлиять на финансовые показатели Группы. Они приводят к резким движениям цен сырьевых товаров, что отражается на выручке и расходах компании. Утилизация больного поголовья может ударить по будущей выручке, увеличить расходы на его восполнение.

Оценка

Для оценки целевой стоимости акций WH Group мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственным историческим форвардным мультипликаторам, а также анализ стоимости акций по прогнозной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ по собственным историческим мультипликаторам

Анализ стоимости по собственной дивидендной доходности

Целевая капитализация WH Group составляет, по нашим оценкам, HKD 56 млрд, или HKD 4,36 на акцию, при прогнозном DPS NTM HKD 0,31 и целевой DY 7,1%.

Усредненная целевая капитализация WH Group на перспективу 12 мес. составляет, по нашим оценкам, HKD 70,3 млрд, или HKD 5,5 на акцию, что на 30,6% выше текущей цены, рейтинг «Покупать».

Средняя целевая цена акций WH Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 6,7 (апсайд — 60% от текущих уровней), а рейтинг акций эквивалентен 5 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций WH Group аналитиками Macquarie Research — HKD 7,8 («Покупать»), ABCI SECURITIES — HKD 6,2 («Покупать»), China International Capital Corporation — HKD 5,5 («Покупать»).

Акции на фондовом рынке

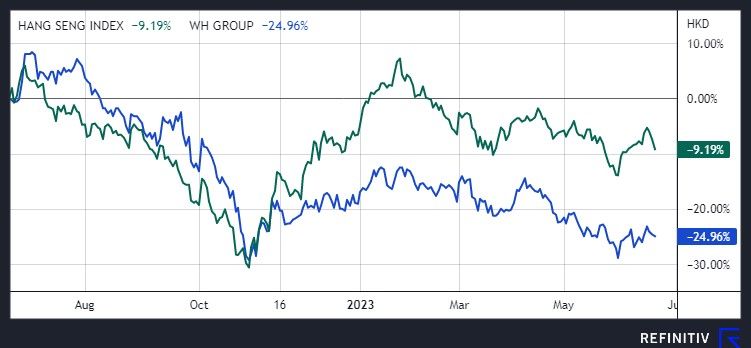

Акции WH Group за последний год отстали от широкого китайского рынка, представленного ниже на графике индексом Hang Seng, хотя отчет за 2022 год оказался сильнее прогнозов: выручка улучшилась на 3,1% г/г, до $ 28,1 млрд, при ожидаемых $ 27,4 млрд, чистая прибыль акционеров выросла до $ 1,4 млрд (+28% г/г) при консенсусе $ 1,37 млрд. По нашему мнению, такое отставание дает неплохую возможность для роста бумаг. В рыночную оценку уже заложено снижение прибыли на 27% г/г в 2023 ф. г.

Технический анализ

На недельном графике акции WH Group вышли из зоны перепроданности, найдя поддержку у локального минимума вблизи HKD 4. Целью для роста послужит линия нисходящего тренда у HKD 4,6–4,8. На пробое трендовой линии вверх сопротивлением выступит значение HKD 5,0.

Целевая цена акций WH Group в перспективе на 12 мес. составляет 5,5 HKD, что на 30,6% выше текущей цены, рейтинг «Покупать».

WH Group — вертикально интегрированный производитель продуктов из свинины с активами в Китае, США и Европе. Дополнительные бизнес-направления: логистический бизнес, птицеводство, производство пищевых добавок и красителей и управление сетью розничных продовольственных магазинов.

Устойчивость спроса на продукты питания. С момента листинга на Гонконгской бирже в 2014 году компания наращивала выручку с CAGR 3,0%, чистую прибыль — 7,5% CAGR.

В 2022 году выручка выросла на 3,1% г/г, до $ 28,1 млрд, чистая прибыль акционеров выросла на 28% г/г, до $ 1,4 млрд, при расширении прибыли до процентов и налогов (EBIT) на 6,5% г/г, до $ 2,1 млрд. На чистой прибыли сказалась продажа производителя специй Saratoga и снижение прочих расходов.

Бумаги предлагают неплохую дивидендную доходность NTM 7,4%, норма выплаты — не менее 30% чистой прибыли.

Вертикальная интеграция обеспечивает больший контроль за цепочкой поставок, позволяет нивелировать риски, зарабатывать добавленную стоимость на разных этапах реализации.

Присутствие в Китае, США и Европе позволяет диверсифицировать географические риски.

M&A-активность. Компания активно участвует в стратегических сделках, в частности в Европе. Так, в начале 2023 года компания приобрела румынского производителя фасованного мяса Goodies Meat Production.

Стратегический фокус в США, где из-за перенасыщенности свиноводческого рынка в 1К23 упала операционная прибыль, заключается в контроле за издержками, улучшении эффективности за счет автоматизации. Такие меры в прошлом году сэкономили компании $ 70 млн.

Для расчета целевой цены мы использовали оценку по прогнозному мультипликатору P/E NTM относительно аналогов и собственным историческим форвардным мультипликаторам P/E и EV/EBITDA (медианное значение за два года), а также дивидендной доходности. Наша оценка предполагает апсайд 30,6% в перспективе 12 мес.

Среди рисков отметим, что компания ожидает давления на финансовые результаты в краткосрочной перспективе из-за высоких цен на энергоносители и охлаждения спроса. Слабый отчет за 1К23 в основном связан со сложной рыночной ситуацией в США, где затраты на выращивание свиней остаются высокими, а цены на свинину негативно повлияли на потребительский спрос. Рынок рассчитывает на снижение прибыли WH Grop на 27% г/г в текущем году.

Описание эмитента

WH Group — один из крупнейших мировых производителей и поставщиков свинины. Компания специализируется на разведении, убое и переработке свиней, а также производстве полуфабрикатов из них. Рынки сбыта охватывают Китай, США, Мексику и Европу, где компания известна под брендами Shuanghui, Smithfield, Krakus и пр. Ассортимент продукции включает свиное мясо и мясные продукты, в том числе колбасы, ветчину, бекон и другие свиные деликатесы.

Бумаги торгуются на Гонконгской фондовой бирже (HKEX) с 2014 года, а с 2017-го включены в индекс Hang Seng. Также бумаги доступны для торгов на СПБ Бирже.

В свободном обращении 61% акций, среди крупных внешних инвесторов — Mondrian Investment Partners (6%), BlackRock (2,4%), Vanguard (1,8%).

Факторы привлекательности

WH Group — один из крупнейших производителей свинины в мире, что позволяет компании с уверенностью конкурировать в отрасли и извлекать выгоду из растущего мирового спроса на свинину.

Компания имеет устоявшиеся бренды, которые признаются потребителями и создают дополнительную стоимость, что поддерживает ее позиции на рынке и продажи.

Глобальное присутствие и диверсификация за счет операций в Китае, США и Европе. Это обеспечивает диверсификацию географических рисков и предоставляет возможность участия в рынках с разными экономическими условиями. Глобальное присутствие позволяет компании пользоваться различными возможностями для расширения.

Вертикальная интеграция. WH Group контролирует всю цепочку поставок, включая разведение свиней, убой, переработку и дистрибуцию. Это обеспечивает больший контроль за цепочкой поставок, позволяет нивелировать риски, зарабатывать добавленную стоимость на разных этапах реализации, обеспечивает большую операционную гибкость, позволяет лучше контролировать качество продукции.

Растущий спрос на свинину, особенно в развивающихся странах, где увеличивается средний уровень доходов и потребление мяса. WH Group может воспользоваться таким трендом и увеличить свою прибыль.

Компания отмечает восстановление спроса в Китае после ковида в особенности среди предприятий, связанных с туризмом, среди ресторанов и школ.

Устойчивость спроса на продукты питания. Продукты питания, такие как свинина, отличаются стабильным спросом даже в периоды экономической нестабильности, в частности в Китае, где свинина является одним из базовых продуктов. Это может быть особенно привлекательно для инвесторов, ищущих стабильность и долгосрочные доходы. С момента листинга на Гонконгской бирже в 2014 году компания наращивала выручку с CAGR 3,0%, чистую прибыль — 7,5% CAGR.

Стратегия

Компания придерживается стратегии «управление ценообразованием, улучшение ассортимента и контроль за затратами» для использования преимуществ индустриализации, масштабирования, диверсификации и автоматизации с целью сохранения лидирующих позиций в отрасли и обеспечения устойчивого развития.

Стратегические приоритеты в Китае

- Улучшение вертикально интегрированной бизнес-модели свиноводства.

- Расширение птицеводческого бизнеса: темпы роста потребления куриного мяса опережают прирост потребления свинины.

- Улучшение управления за счет использования данных и информационных технологий.

Стратегические приоритеты в США

- Реализация плана по генетическому улучшению стада, что скажется на снижении затрат и улучшит показатели свиноводства.

- Оптимизация ассортимента продукции для повышения прибыльности, стимулирования продаж.

- Оптимизация технологического процесса для повышения эффективности производства, сокращения затрат и нивелирования последствий нехватки рабочей силы. В прошлом году такие меры сэкономили компании порядка $ 70 млн.

Стратегические приоритеты в Европе

- Оптимизация ассортимента и цен, меры по снижению затрат и повышению эффективности, чтобы снизить инфляционное давление и рост затрат на рабочую силу -Расширение птицеводческого бизнеса.

- Интеграция недавно приобретенных предприятий. В феврале 2023 года компания купила румынского производителя фасованного мяса Goodies Meat Production.

Выплаты акционерам

Компания выплачивает дивиденды два раза в год по итогам полугодий. Прогнозный дивиденд NTM — HKD 0,31 предлагает неплохую дивдоходность 7,4%. Норма выплаты за последние 5 лет — 37% чистой прибыли, политика предусматривает выплату не менее 30% чистой прибыли.

Финансовые результаты

Компания получает половину своей выручки от свиноводства, но 99% операционной прибыли приходится на мясопереработку.

На результатах за 2022 год сказались вспышки болезней животных, рост цен на продукты питания и энергоносители, значительные колебания цен на свинину и мясо, повышение курса доллара США.

В 2022 году выручка умеренно выросла на 3,1% г/г, до $ 28,1 млрд, чистая прибыль акционеров выросла на 28% г/г, до $ 1,4 млрд, при расширении прибыли до процентов и налогов (EBIT) на 6,5% г/г, до $ 2,1 млрд. На чистой прибыли сказалась продажа производителя специй Saratoga и снижение прочих расходов.

Свиноводство

Выручка от свиноводства в 2022 году снизилась на 1,4% г/г, до $ 11,8 млрд, отрицательно сказалось снижение цен на свинину в Китае, снижение объемов продаж в Европе и эффект от пересчета иностранной валюты. Выручка в США и Мексике улучшилась за счет консолидации мексиканского бизнеса GCM, благоприятному изменению ассортимента в США.

Количество переработанных свиней в 2022 году снизилось на 3,5% г/г, до 48 915 тыс. голов, из-за сокращения предложения свиней на рынке и ограничений со стороны рынка труда в США и Мексике. В Европе переработка поголовья упала на 15% г/г из-за африканской чумы свиней (АЧС).

EBIT сегмента составила $ 30 млн (порядка 1% от EBIT Группы), увеличившись в 10 раз.

Мясопереработка

Выручка от мясопереработки в 2022 году увеличилась на 5,4%, до $ 14,6 млрд, за счет увеличения объема продаж на 0,7% г/г, до 3 344 тыс. Тонн, и увеличения цен.

Прибыль до налогов и процентов (EBIT) сегмента увеличилась на 9% г/г, до $ 2 065 млн, в основном за счет улучшения эффективности производства и роста выручки в США (EBIT +19,5% г/г). Отрицательно сказалось снижение EBIT на 10,2% в Европе из-за обесценения местной валюты по отношению к доллару США.

Более половины капитальных расходов в прошлом году ($ 554 млн из $ 975 млн) пришлось на инвестиции в Китае в три вертикально интегрированных птицеводческих и в два свиноводческих комплекса. Капитальные расходы в США ($ 338 млн) пошли на техническое обслуживание и проекты по автоматизации и снижению операционных затрат.

Ниже приводим динамику основных финансовых показателей последнего квартала и года, млн $:

Ниже приводим исторические и прогнозные финансовые показатели компании, млн $ (кроме дивидендов в HKD):

Риски

Компания ожидает давления на финансовые результаты в краткосрочной перспективе из-за высоких цен на энергоносители и охлаждения спроса. Слабый отчет за 1К23 в основном связан со сложной рыночной ситуацией в США, где затраты на выращивание свиней остаются высокими, а цены на свинину негативно повлияли на потребительский спрос. Так, в 1К23 чистая прибыль акционеров упала на 66%, до $ 194 млн, рынок рассчитывает на снижение прибыли на акцию на 27% г/г в текущем году.

Инфляция и снижение покупательской способности на рынках присутствия могут значительно повлиять на продажи мяса за счет перехода на более дешевые виды мяса или заменители, например на растительный белок.

Эпидемии, такие как АЧС, могут значительно повлиять на финансовые показатели Группы. Они приводят к резким движениям цен сырьевых товаров, что отражается на выручке и расходах компании. Утилизация больного поголовья может ударить по будущей выручке, увеличить расходы на его восполнение.

Оценка

Для оценки целевой стоимости акций WH Group мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственным историческим форвардным мультипликаторам, а также анализ стоимости акций по прогнозной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ по собственным историческим мультипликаторам

Анализ стоимости по собственной дивидендной доходности

Целевая капитализация WH Group составляет, по нашим оценкам, HKD 56 млрд, или HKD 4,36 на акцию, при прогнозном DPS NTM HKD 0,31 и целевой DY 7,1%.

Усредненная целевая капитализация WH Group на перспективу 12 мес. составляет, по нашим оценкам, HKD 70,3 млрд, или HKD 5,5 на акцию, что на 30,6% выше текущей цены, рейтинг «Покупать».

Средняя целевая цена акций WH Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 6,7 (апсайд — 60% от текущих уровней), а рейтинг акций эквивалентен 5 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций WH Group аналитиками Macquarie Research — HKD 7,8 («Покупать»), ABCI SECURITIES — HKD 6,2 («Покупать»), China International Capital Corporation — HKD 5,5 («Покупать»).

Акции на фондовом рынке

Акции WH Group за последний год отстали от широкого китайского рынка, представленного ниже на графике индексом Hang Seng, хотя отчет за 2022 год оказался сильнее прогнозов: выручка улучшилась на 3,1% г/г, до $ 28,1 млрд, при ожидаемых $ 27,4 млрд, чистая прибыль акционеров выросла до $ 1,4 млрд (+28% г/г) при консенсусе $ 1,37 млрд. По нашему мнению, такое отставание дает неплохую возможность для роста бумаг. В рыночную оценку уже заложено снижение прибыли на 27% г/г в 2023 ф. г.

Технический анализ

На недельном графике акции WH Group вышли из зоны перепроданности, найдя поддержку у локального минимума вблизи HKD 4. Целью для роста послужит линия нисходящего тренда у HKD 4,6–4,8. На пробое трендовой линии вверх сопротивлением выступит значение HKD 5,0.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба