4 июля 2023 БКС Экспресс | Татнефть

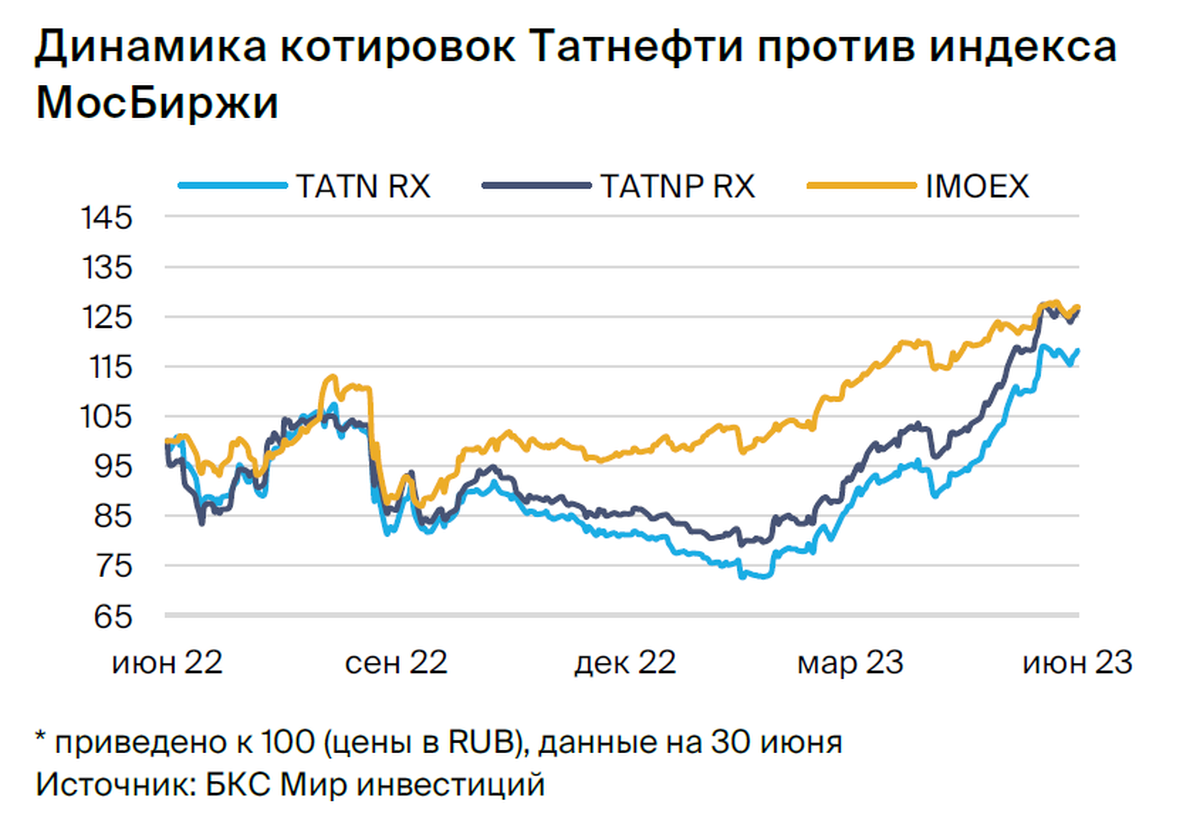

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По обыкновенным и привилегированным акциями представителя нефтегазового сектора Татнефти мы повышаем целевые цены на 13% и 12%, до 690 руб. и 640 руб. за акцию соответственно, подтверждаем рекомендацию «Покупать» по обычке и снижаем рекомендацию до «Держать» по префам.

Татнефть выплачивает щедрые дивиденды и имеет хороший потенциал наращивания добычи, хотя сейчас он и ограничен внешними факторами.

Взгляд на компанию

На прогноз одновременно влияют слабость рубля и налоговые риски. Из позитивных факторов отметим ослабление курса рубля (более 80 руб. за доллар) и рост цен на нефтепродукты на внутреннем рынке, из негативных — снижение демпферных выплат и перенос налоговых льгот для выработанных месторождений на три года. В целом прогноз для российских вертикально интегрированных нефтяных компаний нейтрален: хотя совокупная рентабельность и снизилась в сравнении с повышенными уровнями 2022 г., но показатель в целом должен совпасть с долгосрочными средними уровнями.

Драйверы роста

• Новая Стратегия-2030 подтверждает долгосрочную историю роста. В сентябре 2022 г. совет директоров Татнефти одобрил новую стратегию развития до 2030 г., повысив целевой долгосрочный уровень добычи нефти на 5%, до 810 тыс. баррелей в сутки, что значительно выше максимума компании в современной истории в 585 тыс. баррелей в сутки, зафиксированного в 2019 г.

Главная среднесрочная проблема для достижения этого роста связана с логистикой (нефтяное эмбарго ЕС, ограничения ОПЕК+), но мы закладываем целевой уровень добычи в нашу обновленную модель.

• Единственная российская нефтяная компания, опубликовавшая полные результаты по МСФО. Среди российских нефтегазовых компаний лишь Татнефть и Газпром опубликовали результаты по МСФО за 2022 г., хотя и без традиционного анализа результатов и финансового положения от менеджмента. На этом фоне Татнефть имеет значительное преимущество перед аналогами: лишь Сургутнефтегаз отчитался по РСБУ.

Ключевые риски

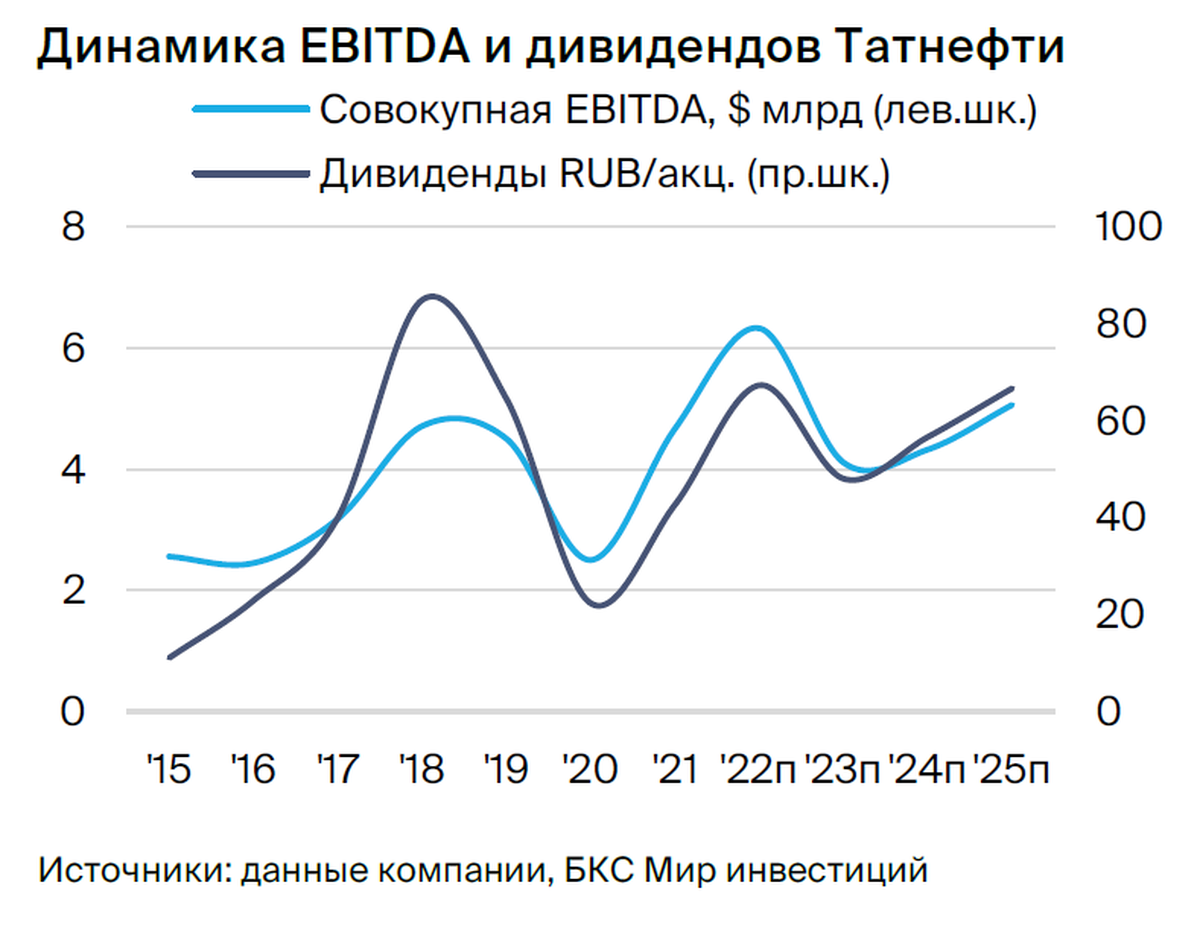

Налоговые риски все еще актуальны. Повышение налога на дополнительный доход нефтегазовых компаний на $2 за баррель в 2024–2026 г. вынудило нас понизить прогноз EBITDA на 2024 г. на 3% и целевую цену на 10 руб. за акцию. Потенциальные дополнительные меры, направленные на восполнение госбюджета, могут привести к дальнейшему снижению рентабельности нефтяной отрасли России.

Основные изменения — БКС против консенсуса

Слабый рубль подстегнет рост прибыли в 2023e. Мы повысили оценки EBITDA и чистой прибыли на 2023e на 21% и 27% соответственно в основном из-за ослабления рубля и роста цен на нефтепродукты на внутреннем рынке.

Откладывание льгот по налогу на дополнительный доход нефтегазовых компаний и сокращение добычи в рамках сделки с ОПЕК+ вынудили нас понизить прогнозы на 2024 г. Наши ожидания на 2023 г. немного ниже консенсуса, а на 2024 г. — несколько выше.

Оценка и рекомендация

Обычки: «Покупать». Целевая цена на 12 месяцев — 690 руб.

Префы: «Держать». Целевая цена на 12 месяцев — 640 руб.

Наша целевая цена по обыкновенным акциям Татнефти выросла на 13%, до 690 руб., по привилегированным — на 12%, до 640 руб., в основном из-за более слабого прогноза по рублю.

Учитывая избыточную доходность 14% и 4% соответственно, мы подтверждаем рекомендацию «Покупать» по обычке, но снижаем нашу рекомендацию по префам до «Держать».

Татнефть выплачивает щедрые дивиденды и имеет хороший потенциал наращивания добычи, хотя сейчас он и ограничен внешними факторами.

Взгляд на компанию

На прогноз одновременно влияют слабость рубля и налоговые риски. Из позитивных факторов отметим ослабление курса рубля (более 80 руб. за доллар) и рост цен на нефтепродукты на внутреннем рынке, из негативных — снижение демпферных выплат и перенос налоговых льгот для выработанных месторождений на три года. В целом прогноз для российских вертикально интегрированных нефтяных компаний нейтрален: хотя совокупная рентабельность и снизилась в сравнении с повышенными уровнями 2022 г., но показатель в целом должен совпасть с долгосрочными средними уровнями.

Драйверы роста

• Новая Стратегия-2030 подтверждает долгосрочную историю роста. В сентябре 2022 г. совет директоров Татнефти одобрил новую стратегию развития до 2030 г., повысив целевой долгосрочный уровень добычи нефти на 5%, до 810 тыс. баррелей в сутки, что значительно выше максимума компании в современной истории в 585 тыс. баррелей в сутки, зафиксированного в 2019 г.

Главная среднесрочная проблема для достижения этого роста связана с логистикой (нефтяное эмбарго ЕС, ограничения ОПЕК+), но мы закладываем целевой уровень добычи в нашу обновленную модель.

• Единственная российская нефтяная компания, опубликовавшая полные результаты по МСФО. Среди российских нефтегазовых компаний лишь Татнефть и Газпром опубликовали результаты по МСФО за 2022 г., хотя и без традиционного анализа результатов и финансового положения от менеджмента. На этом фоне Татнефть имеет значительное преимущество перед аналогами: лишь Сургутнефтегаз отчитался по РСБУ.

Ключевые риски

Налоговые риски все еще актуальны. Повышение налога на дополнительный доход нефтегазовых компаний на $2 за баррель в 2024–2026 г. вынудило нас понизить прогноз EBITDA на 2024 г. на 3% и целевую цену на 10 руб. за акцию. Потенциальные дополнительные меры, направленные на восполнение госбюджета, могут привести к дальнейшему снижению рентабельности нефтяной отрасли России.

Основные изменения — БКС против консенсуса

Слабый рубль подстегнет рост прибыли в 2023e. Мы повысили оценки EBITDA и чистой прибыли на 2023e на 21% и 27% соответственно в основном из-за ослабления рубля и роста цен на нефтепродукты на внутреннем рынке.

Откладывание льгот по налогу на дополнительный доход нефтегазовых компаний и сокращение добычи в рамках сделки с ОПЕК+ вынудили нас понизить прогнозы на 2024 г. Наши ожидания на 2023 г. немного ниже консенсуса, а на 2024 г. — несколько выше.

Оценка и рекомендация

Обычки: «Покупать». Целевая цена на 12 месяцев — 690 руб.

Префы: «Держать». Целевая цена на 12 месяцев — 640 руб.

Наша целевая цена по обыкновенным акциям Татнефти выросла на 13%, до 690 руб., по привилегированным — на 12%, до 640 руб., в основном из-за более слабого прогноза по рублю.

Учитывая избыточную доходность 14% и 4% соответственно, мы подтверждаем рекомендацию «Покупать» по обычке, но снижаем нашу рекомендацию по префам до «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба