11 июля 2023 БКС Экспресс | ОФЗ

Обесценение рубля вновь выходит на первый план. При текущем курсе 90 руб. за доллар мы выбираем рублевые инструменты. Прогнозируем рост индекса ОФЗ на 13% в течение 12 месяцев при переходе ЦБ к нейтральному тону после ожидаемого повышения ставки с 7,5% до 8,0% во II полугодии 2023 г. — привлекательно. Предпочитаем длинные ОФЗ 10Y+ до погашения.

Главное

• Индекс ОФЗ во II квартале 2023 г. вырос на 1,5% — хуже ожиданий в 2,5%.

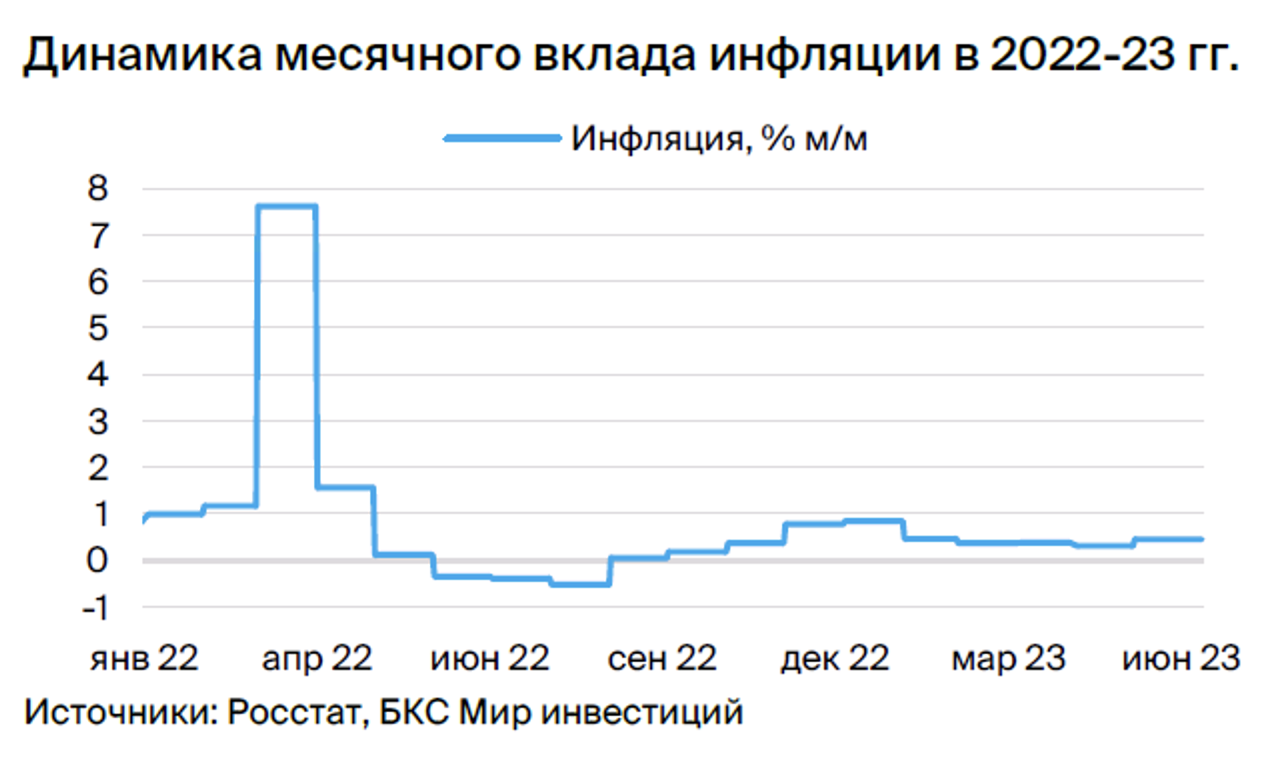

• Инфляция на низком уровне месяц к месяцу и год к году, но ускорилась в июне до 5,5% м/м.

• Расходы бюджета пока под контролем — умеренно позитивно.

• Минфин во II квартале 2023 г. начал размещение ОФЗ с плавающей ставкой — позитивно.

• Ожидаем сужения спреда 10-летних ОФЗ к RUONIA, 2- и 5-летних ОФЗ.

• Цель по доходности к погашению индекса — 9,5% в IV квартале 2023 г. и 9,1% во II квартале 2024 г.

• Прогнозируем рост индекса ОФЗ на 13% концу II квартала 2024 г. — «Покупать».

• Увеличение предложения замещающих облигаций во II полугодии 2023 г. — негативно.

В деталях

Дефицит бюджета стабилизировался, месячная динамика инфляции ускорилась. В июне инфляция, приведенная к годовой, впервые за последние месяцы превысила 5% и достигла 5,5%, но все еще находится в рамках прогноза ЦБ на этот год — 5–6%. Такую динамику можно объяснить резким обесценением рубля в конце мая и в июне.

Мы ожидаем стабилизации курса доллара на более низком уровне по мере прохождения сезона отпусков и пика оттока капитала после выплаты крупных дивидендов и обязательного замещения еврооблигаций. Согласно последнему пресс-релизу ЦБ, уровень госрасходов и дефицит уже почти не беспокоит регулятора, а основным проинфляционным фактором, кроме курса валюты, он называет рост экономики, что может слишком сильно увеличить спрос на товары.

Целевая доходность длинных ОФЗ повышена на 2,0% на конец 2023 г., до 10,5% и до 10% во II квартале 2024 г. Несмотря на позитивные сигналы от Минфина в виде начала размещения ОФЗ с привязкой к RUONIA, а также заявлений экономического блока правительства о борьбе с инфляцией спроса, мы не видим желания ЦБ переходить к нейтральному тону пресс-релиза при текущем уровне ключевой ставки, несмотря на стабильно низкую месячную инфляцию. В итоге на фоне обесценения рубля ожидаем повышения ключевой ставки на 0,5%, до 8,0%, и стабилизации на этом уровне до II квартала 2024 г. вместе с изменением тона пресс-релиза на нейтральный.

Цель по доходности к погашению индекса ОФЗ — 9,1%, доход — 13% за год. Ожидаемая нами стабилизация ключевой ставки на уровне 8,0% до II квартала 2024 г. и сужение спреда к RUONIA у 5-летних ОФЗ на 0,5% приведет к уменьшению доходности индекса ОФЗ до 9,1% с 9,9%, а сам индекс вырастет на 13%. Длинные ОФЗ с дюрацией 10+ лет имеют потенциал снижения доходности к погашению на 0,8–0,9% и потенциальный доход 15–18% за год.

Слабый рубль и навес предложения продолжают давить на валютные облигации. Объем замещенных облигаций на текущий момент составляет $15 млрд, но может увеличиться в два-три раза, или на $10–26 млрд, из-за закона об обязательном замещении до конца 2023 г., что будет давить на цены в дополнении к слабому рублю — прогнозируем укрепление на конец 2023 г. из-за роста цен на нефть Urals.

Объем валютных облигаций в юанях составляет $11 млрд, но рыночными из них можно считать только около $8 млрд — они также будут под давлением из-за курса доллара. Мы считаем, что инвестирование в валютные облигации было бы оптимально после вторичного замещения и укрепления рубля или по бросовым ценам с доходностями существенно больше 10%.

Базовый сценарий

Поскольку динамика долгового рынка зависит от инфляции, необходимо рассмотреть не только базовый сценарий, но и описать потенциальные риски, которые могут привести к отклонению от нашего прогноза. Основным риском мы видим снижение цен и объемов нефти Urals. Вероятность базового сценария оцениваем в 60%.

Недельная и месячная инфляция выросла, но пока в рамках прогноза. Годовая инфляция прошла свой минимум 2,3% в апреле и теперь стремится к диапазону 5–6% за полный 2023 г., который совпадает с оценкой ЦБ и нашей собственной. Июньская инфляция тому не исключение — 5,5% в приведенной к годовой после 3,8–4,7% в марте-мае, а сезонно скорректированные значения даже меньше 4%. Обесценение рубля с начала года имело только краткосрочный небольшой эффект в пределах 0,3–0,5%.

Ожидаем, что и текущее обесценение рубля до 90 руб. за доллар вызовет только небольшой всплеск, но он может быть больше по размерам. В дальнейшем ждем стабилизации рубля на более крепких позициях, поскольку объясняем текущую конъюнктуру временным ростом импорта — отложенным спросом и сезоном отпусков, — а также оттоком капитала, ускорившимся из-за обязательного замещения еврооблигаций и выплаты крупных дивидендов голубыми фишками МосБиржи. Рост цен на нефть Urals также укрепит рубль.

Кроме того, на инфляцию действуют и другие факторы: проинфляционные и дезинфляционные. К проинфляционным можно отнести выросшие на 16% бюджетные расходы, обесценение рубля, низкую цену на Urals, повышенные инфляционные ожидания, геополитику и дефицит рабочей силы. К дезинфляционным — слабость спроса, повышенную норму сбережений, рекордный урожай в 2022 г. и восстановление импортных цен до паритета. Подробнее об инфляции, макроэкономических показателях и прогнозах — в стратегии на III квартал 2023 г.

Изменения в прогнозах. Из-за Urals, импорта, оттока капитала, курса и ожившей экономики мы сдвинули прогнозы по снижению ключевой ставки на 1,5 года. В результате более медленного восстановления цен Urals понизили ожидания по курсу на конец этого года и в следующих годах. Пересмотр импорта в сторону роста, в том числе из-за более сильной экономики, также повлиял на прогноз курса и инфляции. Теперь мы ожидаем роста ставки до 8,0% во II полугодии 2023 г. и сохранения ее на этом уровне до II квартала 2024 г. Далее ожидаем постепенное ее снижение до 7,5% на конец 2024 г. и 6,5% — на конец 2025 г. При этом прогнозируем инфляцию на уровне цели ЦБ 4% в 2024 г. и 2025 г., что и выступит триггером для дальнейшего снижения ставки.

Ожидаемая инфляция замедлилась до 10,2% г/г, но осталась высокой. Несмотря на сужение спреда ожидаемой инфляции и ключевой ставки до уровня, близкого к минимуму с 2020 г. (кроме шокового 2022 г.), недавнее обесценение рубля еще, по всей видимости, не нашло отражение в этом показателе. Однако при сохранении инфляции около этого уровня можно будет ожидать смены тона пресс-релиза ЦБ на нейтральный после повышения ключевой ставки до 8%. Подробности о ключевой ставке также можно прочитать в стратегии на III квартал 2023 г.

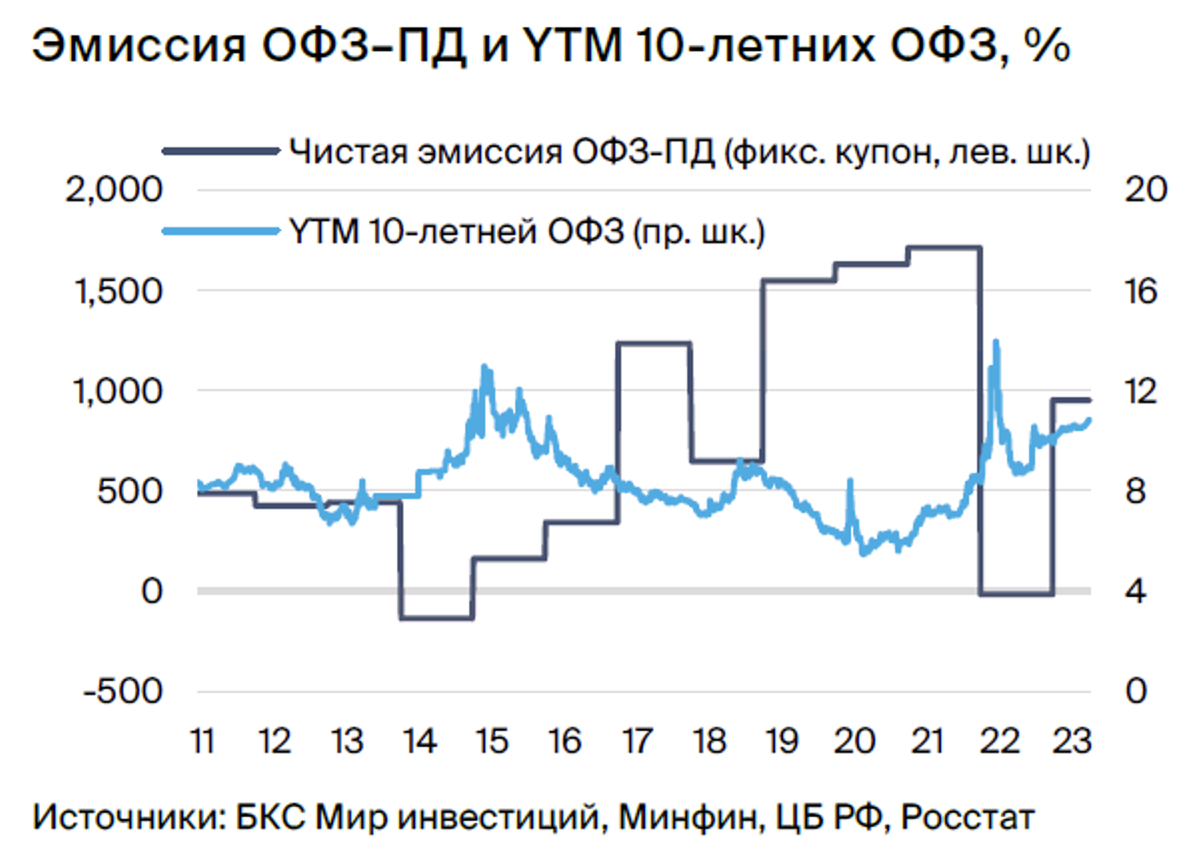

Осторожность при эмиссии долга с плавающей ставкой сохраняется. В мае Минфин впервые в этом году выпустил ОФЗ с привязкой к RUONIA, что несущественно смягчило эффект на ОФЗ с фиксированным купоном, поскольку объем составил всего около 250 млрд руб., или около 30% от общего объема эмиссии.

Также мы впервые увидели, что Минфин готов размещать ОФЗ с доходностью к погашению более 11% по самым длинным ОФЗ, что определенно создало негативный фон вокруг тех лимитов доходности, которые теперь допустимы для ведомства. Таким лимитом исторически выступала доходность 8%: например, в 2014–2016 гг. и 2022 г., когда объем чистого размещения ОФЗ — выпуск минус погашение — не превышал 0,5 трлн руб. в год, как и в тот период 2018 г., когда она поднималась выше 8%.

Мы считаем, что новым лимитом для выпуска ОФЗ с фиксированной ставкой может послужить доходность 12%, так как ожидаем, что Минфин будет контролировать долю долга с плавающей ставкой на уровне около 40%. По этой причине объем чистой эмиссии флоутеров с привязкой к RUONIA не превысит 1 трлн руб. во II полугодии 2023 г., соответственно, плановый чистый объем ОФЗ с фиксированным купоном во II полугодии 2023 г. будет не менее 1 трлн руб., что, однако, немного превышает 0,8 трлн руб. чистой эмиссии в I полугодии 2023 г.

Существенные риски по увеличению эмиссии пока не кристаллизуются, поскольку вторая часть бюджетного правила жестко ограничивает расходы. В 2024–2025 гг. бюджетное правило должно привести к сокращению выпуска чистого долга на 0,5–1,5 трлн руб. от текущего уровня.

Флоутеры с привязкой к RUONIA — основной инструмент привлечения денег в кризис, в ситуации неопределенности, период ожидания повышения ставок, а также очень удобный инструмент управления ликвидностью для банков. RUONIA — это ставка межбанковского кредитования на ночь (один день), которая исторически почти совпадала с ключевой. Отклонение ее от ключевой во многом определяется уровнем ликвидности в банковской системе, а предел зависит от тех ставок, по которым ЦБ может кредитовать банки или привлекать от них деньги на депозит.

Бюджетное правило продолжает оказывать позитивно влияние на бюджет. Мы принципиально не меняли прогноз по дефициту бюджета на этот год: увеличили с 4 трлн руб. до 4–4,5 трлн. В марте, мае и июне федеральный бюджет вышел с профицитом, при этом самый большой профицит был в июне — 0,8 трлн руб. Его половина, предположительно, объясняется поступлением дивидендов госкомпаний и соответствующих налогов, в том числе 0,3 трлн руб. от Сбербанка.

Но самое интересное в расходах за июнь — они ниже на 16% г/г. По данным Минфина, начал реализовываться эффект от повышенных трат в начале года. К маю расходы упали еще на 27%, поэтому мы ожидаем сохранения позитивного тренда по расходам и профициту бюджета в ближайшие месяцы. Дополнительно к этому действует и бюджетное правило, которое позволяет увеличивать расходы только при росте доходов, не связанных с нефтью и газом.

Например, после послания федеральному собранию в этом году были увеличены некоторые расходы, в результате чего дошел до завершающей стадии закон о налоге в 5% на сверхдоходы за 2021–2022 гг. В будущем мы ожидаем, что бюджетное правило ограничит расходы на уровне 29 трлн руб. в 2024 г. и 2025 г. в соответствии с планами федерального бюджета.

Ждем сужения спреда доходности 10-летних ОФЗ к RUONIA, 2- и 5-летних ОФЗ. Разница между RUONIA и доходностью 10-летних ОФЗ составляет 3,5% — максимум за 10 лет. Ожидаем сокращения этого спреда до 2,5% до конца 2023 г. на фоне роста ключевой ставки до 8,0% и снижения доходностей на 0,5% после изменения тона пресс-релиза ЦБ на нейтральный.

К середине 2024 г. также ожидаем снижения спреда на 0,5% после декларации о переходе к политике снижения ставок и сохранения его на уровне 2,0% до конца 2024 г. Среднее значение такого спреда, за исключением отрицательных, было на уровне 1,2%, поэтому, учитывая более высокий уровень неопределенности, чем в прошлом, мы считаем, что спред снизится до 1,5% в 2025 г.

Более часто встречающийся спред между 2- и 10-летними ОФЗ также исторически находился ниже: в среднем без отрицательных значений он был 1,0% против текущих 1,8%. Ожидаем, что спред вернется до своего среднего уровня к 2025 г. Спред между 5- и 10-летними ОФЗ составляет 1,0%, в этом случае мы также считаем, что он вернется к своему среднему значению 0,5% в 2025 г. Таким образом, все наши прогнозы по нормализации спредов в среднем сдвинулись на 1,5 года, что также снизило и потенциальные доходности.

Текущая YTM индекса ОФЗ — 9,9% потенциальный доход — 13% за год. Дюрация 5-летнего индекса ОФЗ составляет 4,7 лет. Согласно прогнозу, доходность снизится с текущих 9,9% до 9,1% через год: 0,5% из-за нейтрального тона пресс-релиза во II полугодии 2023 г. – начале I полугодия 2024 г. и на 0,3% — из-за декларации о переходе к снижению ставки в конце I полугодия 2024 г. Таким образом, доходность за год составит 13% [=4,7*(9,9%-9,1%)+9,1%].

Предпочитаем длинные ОФЗ 10Y+ до погашения. Максимальный доход по-прежнему могут принести облигации с более долгим сроком до погашения, более длинной дюрацией. 10-летние облигации имеют целевую доходность 10,0% (=8%+2,0%) через год, текущую YTM 10,8%, дюрацию 6,6 лет, потенциальный доход за год — 15% [=6,6*(10,8%-10%)+10%]. Для облигации со сроком 18 лет и дюрацией 8,9 лет потенциальный доход за год составит 18% [=8,9*(11,1%-10,2%)+10,2%].

Подтверждаем умеренно негативный взгляд на валютные облигации. 22 мая 2023 г. были внесены разработанные совместно с Минфином и ЦБ РФ изменения в Указ Президента Российской Федерации от 5 июля 2022 г. № 430, согласно которым российские эмитенты еврооблигаций обязаны выпустить замещающие облигации до 1 января 2024 г. для исполнения обязательств перед держателями, чьи права учитываются в российских депозитариях.

Эмитенты, уже выпустившие замещающие облигации, вправе размещать дополнительные выпуски неограниченное число раз. Заемщику, намеревающемуся освободиться от обязанности заместить находящиеся в обращении еврооблигации локальными бондами, необходимо доказать правительственной комиссии необходимость такого исключения.

Напомним, что замещающие облигации — это бумаги, выпущенные в российской юрисдикции с условиями, идентичными еврооблигациям: номинал и купоны по-прежнему привязаны к валюте, но выплаты производятся в рублях по текущему курсу.

Объем обращающихся незамещенных корпоративных еврооблигаций с погашением после 1 января 2024 г. составляет порядка $32 млрд, соответственно, все они, согласно указу № 430, подлежат замещению. Ожидаем, что около 50% этого объема, $16 млрд, может быть замещено.

Замещающие облигации выпустили всего шесть эмитентов: Газпром, ЛУКОЙЛ, ММК, Металлоинвест, Совкомфлот и условно ПИК. Уже с первых чисел III квартала 2023 г. список таких эмитентов пополняется: ФосАгро проводит размещение двух выпусков замещающих инструментов объемом до $1 млрд, а Домодедово, TCS Group и МКБ начали проработку вопроса по выпуску замещающих облигаций до конца 2023 г.

Стоит отметить, что банковские структуры, имеющие еврооблигации в обращении на $13 млрд, сталкиваются с некоторыми трудностями по выпуску замещающих аналогов. Зампред правления ВТБ Дмитрий Пьянов заявил о потенциальном выпуске замещающих облигаций, но отметил, что по ряду субординированных бондов у банка нет возможности выпустить инструменты с идентичными параметрами, поскольку упомянутые еврооблигации появились еще до периода вступления «базельского» регулирования в силу.

Зампред госкорпорации ВЭБ Константин Вышковский сообщил, что она не планирует замещать обращающиеся еврооблигации, поскольку обеспечивает прямые выплаты держателям в российской инфраструктуре, соответственно, не находит дополнительных преимуществ с выпуском замещающих инструментов для текущих держателей и намерена просить правительственную комиссию об исключении данной обязанности.

Мы оцениваем, что потенциальный объем замещения корпоративных еврооблигаций составит $10 млрд без банковских субординированных облигаций и $16 млрд с ними — все с коэффициентом замещения 50%. Также возможно замещение $10 млрд суверенных еврооблигаций. В итоге общий объем нового замещения может составить $10–26 млрд.

Отметим, что валютная привлекательность доллара снизилась вследствие ослабления рубля до 90 руб. за доллар к концу II квартала 2023 г. Ожидаем обесценения доллара к рублю до 80 к концу 2023 г. ввиду роста цены Urals, прохождения сезонности в импорте и уменьшения оттока капитала после прохождения замещений и редомициляций.

Более привлекательно сейчас выглядят выпуски Газпрома, прошедшие вторичное замещение и имеющие доходность около 10% или более, но только после укрепления рубля.

Ключевые риски прогноза

Основной риск для прогноза — сильное и продолжительное снижение цен на нефть и объема добычи. При падении Urals смягчающим эффектом будет бюджетное правило через продажу юаней, но при сильном и продолжительном падении цены эту часть правила могут приостановить, чтобы не растрачивать резервы.

Мы не ожидаем такого из-за позиции ОПЕК+, но при возникновении подобной ситуации это может вновь потребовать от ЦБ защиты ценовой стабильности через жесткую денежно-кредитную политику и/или изменить структурный подход к ее формированию. Мы не ждем отмены второй части бюджетного правила в части контроля бюджетных расходов, но такой риск также станет сильным негативом для рынка.

С другой стороны, экономика за пределами нефтегазового сектора может начать сильно снижаться в условиях отсутствия доступа к внешним рынкам оборудования, что уменьшит бюджетные доходы и вынудит правительство ослабить бюджетное правило. Это, в свою очередь, приведет к росту заимствований в виде ОФЗ и увеличению доходностей. Подробнее про риски к базовому сценарию читайте в нашей стратегии на III квартал 2023 г.

Главное

• Индекс ОФЗ во II квартале 2023 г. вырос на 1,5% — хуже ожиданий в 2,5%.

• Инфляция на низком уровне месяц к месяцу и год к году, но ускорилась в июне до 5,5% м/м.

• Расходы бюджета пока под контролем — умеренно позитивно.

• Минфин во II квартале 2023 г. начал размещение ОФЗ с плавающей ставкой — позитивно.

• Ожидаем сужения спреда 10-летних ОФЗ к RUONIA, 2- и 5-летних ОФЗ.

• Цель по доходности к погашению индекса — 9,5% в IV квартале 2023 г. и 9,1% во II квартале 2024 г.

• Прогнозируем рост индекса ОФЗ на 13% концу II квартала 2024 г. — «Покупать».

• Увеличение предложения замещающих облигаций во II полугодии 2023 г. — негативно.

В деталях

Дефицит бюджета стабилизировался, месячная динамика инфляции ускорилась. В июне инфляция, приведенная к годовой, впервые за последние месяцы превысила 5% и достигла 5,5%, но все еще находится в рамках прогноза ЦБ на этот год — 5–6%. Такую динамику можно объяснить резким обесценением рубля в конце мая и в июне.

Мы ожидаем стабилизации курса доллара на более низком уровне по мере прохождения сезона отпусков и пика оттока капитала после выплаты крупных дивидендов и обязательного замещения еврооблигаций. Согласно последнему пресс-релизу ЦБ, уровень госрасходов и дефицит уже почти не беспокоит регулятора, а основным проинфляционным фактором, кроме курса валюты, он называет рост экономики, что может слишком сильно увеличить спрос на товары.

Целевая доходность длинных ОФЗ повышена на 2,0% на конец 2023 г., до 10,5% и до 10% во II квартале 2024 г. Несмотря на позитивные сигналы от Минфина в виде начала размещения ОФЗ с привязкой к RUONIA, а также заявлений экономического блока правительства о борьбе с инфляцией спроса, мы не видим желания ЦБ переходить к нейтральному тону пресс-релиза при текущем уровне ключевой ставки, несмотря на стабильно низкую месячную инфляцию. В итоге на фоне обесценения рубля ожидаем повышения ключевой ставки на 0,5%, до 8,0%, и стабилизации на этом уровне до II квартала 2024 г. вместе с изменением тона пресс-релиза на нейтральный.

Цель по доходности к погашению индекса ОФЗ — 9,1%, доход — 13% за год. Ожидаемая нами стабилизация ключевой ставки на уровне 8,0% до II квартала 2024 г. и сужение спреда к RUONIA у 5-летних ОФЗ на 0,5% приведет к уменьшению доходности индекса ОФЗ до 9,1% с 9,9%, а сам индекс вырастет на 13%. Длинные ОФЗ с дюрацией 10+ лет имеют потенциал снижения доходности к погашению на 0,8–0,9% и потенциальный доход 15–18% за год.

Слабый рубль и навес предложения продолжают давить на валютные облигации. Объем замещенных облигаций на текущий момент составляет $15 млрд, но может увеличиться в два-три раза, или на $10–26 млрд, из-за закона об обязательном замещении до конца 2023 г., что будет давить на цены в дополнении к слабому рублю — прогнозируем укрепление на конец 2023 г. из-за роста цен на нефть Urals.

Объем валютных облигаций в юанях составляет $11 млрд, но рыночными из них можно считать только около $8 млрд — они также будут под давлением из-за курса доллара. Мы считаем, что инвестирование в валютные облигации было бы оптимально после вторичного замещения и укрепления рубля или по бросовым ценам с доходностями существенно больше 10%.

Базовый сценарий

Поскольку динамика долгового рынка зависит от инфляции, необходимо рассмотреть не только базовый сценарий, но и описать потенциальные риски, которые могут привести к отклонению от нашего прогноза. Основным риском мы видим снижение цен и объемов нефти Urals. Вероятность базового сценария оцениваем в 60%.

Недельная и месячная инфляция выросла, но пока в рамках прогноза. Годовая инфляция прошла свой минимум 2,3% в апреле и теперь стремится к диапазону 5–6% за полный 2023 г., который совпадает с оценкой ЦБ и нашей собственной. Июньская инфляция тому не исключение — 5,5% в приведенной к годовой после 3,8–4,7% в марте-мае, а сезонно скорректированные значения даже меньше 4%. Обесценение рубля с начала года имело только краткосрочный небольшой эффект в пределах 0,3–0,5%.

Ожидаем, что и текущее обесценение рубля до 90 руб. за доллар вызовет только небольшой всплеск, но он может быть больше по размерам. В дальнейшем ждем стабилизации рубля на более крепких позициях, поскольку объясняем текущую конъюнктуру временным ростом импорта — отложенным спросом и сезоном отпусков, — а также оттоком капитала, ускорившимся из-за обязательного замещения еврооблигаций и выплаты крупных дивидендов голубыми фишками МосБиржи. Рост цен на нефть Urals также укрепит рубль.

Кроме того, на инфляцию действуют и другие факторы: проинфляционные и дезинфляционные. К проинфляционным можно отнести выросшие на 16% бюджетные расходы, обесценение рубля, низкую цену на Urals, повышенные инфляционные ожидания, геополитику и дефицит рабочей силы. К дезинфляционным — слабость спроса, повышенную норму сбережений, рекордный урожай в 2022 г. и восстановление импортных цен до паритета. Подробнее об инфляции, макроэкономических показателях и прогнозах — в стратегии на III квартал 2023 г.

Изменения в прогнозах. Из-за Urals, импорта, оттока капитала, курса и ожившей экономики мы сдвинули прогнозы по снижению ключевой ставки на 1,5 года. В результате более медленного восстановления цен Urals понизили ожидания по курсу на конец этого года и в следующих годах. Пересмотр импорта в сторону роста, в том числе из-за более сильной экономики, также повлиял на прогноз курса и инфляции. Теперь мы ожидаем роста ставки до 8,0% во II полугодии 2023 г. и сохранения ее на этом уровне до II квартала 2024 г. Далее ожидаем постепенное ее снижение до 7,5% на конец 2024 г. и 6,5% — на конец 2025 г. При этом прогнозируем инфляцию на уровне цели ЦБ 4% в 2024 г. и 2025 г., что и выступит триггером для дальнейшего снижения ставки.

Ожидаемая инфляция замедлилась до 10,2% г/г, но осталась высокой. Несмотря на сужение спреда ожидаемой инфляции и ключевой ставки до уровня, близкого к минимуму с 2020 г. (кроме шокового 2022 г.), недавнее обесценение рубля еще, по всей видимости, не нашло отражение в этом показателе. Однако при сохранении инфляции около этого уровня можно будет ожидать смены тона пресс-релиза ЦБ на нейтральный после повышения ключевой ставки до 8%. Подробности о ключевой ставке также можно прочитать в стратегии на III квартал 2023 г.

Осторожность при эмиссии долга с плавающей ставкой сохраняется. В мае Минфин впервые в этом году выпустил ОФЗ с привязкой к RUONIA, что несущественно смягчило эффект на ОФЗ с фиксированным купоном, поскольку объем составил всего около 250 млрд руб., или около 30% от общего объема эмиссии.

Также мы впервые увидели, что Минфин готов размещать ОФЗ с доходностью к погашению более 11% по самым длинным ОФЗ, что определенно создало негативный фон вокруг тех лимитов доходности, которые теперь допустимы для ведомства. Таким лимитом исторически выступала доходность 8%: например, в 2014–2016 гг. и 2022 г., когда объем чистого размещения ОФЗ — выпуск минус погашение — не превышал 0,5 трлн руб. в год, как и в тот период 2018 г., когда она поднималась выше 8%.

Мы считаем, что новым лимитом для выпуска ОФЗ с фиксированной ставкой может послужить доходность 12%, так как ожидаем, что Минфин будет контролировать долю долга с плавающей ставкой на уровне около 40%. По этой причине объем чистой эмиссии флоутеров с привязкой к RUONIA не превысит 1 трлн руб. во II полугодии 2023 г., соответственно, плановый чистый объем ОФЗ с фиксированным купоном во II полугодии 2023 г. будет не менее 1 трлн руб., что, однако, немного превышает 0,8 трлн руб. чистой эмиссии в I полугодии 2023 г.

Существенные риски по увеличению эмиссии пока не кристаллизуются, поскольку вторая часть бюджетного правила жестко ограничивает расходы. В 2024–2025 гг. бюджетное правило должно привести к сокращению выпуска чистого долга на 0,5–1,5 трлн руб. от текущего уровня.

Флоутеры с привязкой к RUONIA — основной инструмент привлечения денег в кризис, в ситуации неопределенности, период ожидания повышения ставок, а также очень удобный инструмент управления ликвидностью для банков. RUONIA — это ставка межбанковского кредитования на ночь (один день), которая исторически почти совпадала с ключевой. Отклонение ее от ключевой во многом определяется уровнем ликвидности в банковской системе, а предел зависит от тех ставок, по которым ЦБ может кредитовать банки или привлекать от них деньги на депозит.

Бюджетное правило продолжает оказывать позитивно влияние на бюджет. Мы принципиально не меняли прогноз по дефициту бюджета на этот год: увеличили с 4 трлн руб. до 4–4,5 трлн. В марте, мае и июне федеральный бюджет вышел с профицитом, при этом самый большой профицит был в июне — 0,8 трлн руб. Его половина, предположительно, объясняется поступлением дивидендов госкомпаний и соответствующих налогов, в том числе 0,3 трлн руб. от Сбербанка.

Но самое интересное в расходах за июнь — они ниже на 16% г/г. По данным Минфина, начал реализовываться эффект от повышенных трат в начале года. К маю расходы упали еще на 27%, поэтому мы ожидаем сохранения позитивного тренда по расходам и профициту бюджета в ближайшие месяцы. Дополнительно к этому действует и бюджетное правило, которое позволяет увеличивать расходы только при росте доходов, не связанных с нефтью и газом.

Например, после послания федеральному собранию в этом году были увеличены некоторые расходы, в результате чего дошел до завершающей стадии закон о налоге в 5% на сверхдоходы за 2021–2022 гг. В будущем мы ожидаем, что бюджетное правило ограничит расходы на уровне 29 трлн руб. в 2024 г. и 2025 г. в соответствии с планами федерального бюджета.

Ждем сужения спреда доходности 10-летних ОФЗ к RUONIA, 2- и 5-летних ОФЗ. Разница между RUONIA и доходностью 10-летних ОФЗ составляет 3,5% — максимум за 10 лет. Ожидаем сокращения этого спреда до 2,5% до конца 2023 г. на фоне роста ключевой ставки до 8,0% и снижения доходностей на 0,5% после изменения тона пресс-релиза ЦБ на нейтральный.

К середине 2024 г. также ожидаем снижения спреда на 0,5% после декларации о переходе к политике снижения ставок и сохранения его на уровне 2,0% до конца 2024 г. Среднее значение такого спреда, за исключением отрицательных, было на уровне 1,2%, поэтому, учитывая более высокий уровень неопределенности, чем в прошлом, мы считаем, что спред снизится до 1,5% в 2025 г.

Более часто встречающийся спред между 2- и 10-летними ОФЗ также исторически находился ниже: в среднем без отрицательных значений он был 1,0% против текущих 1,8%. Ожидаем, что спред вернется до своего среднего уровня к 2025 г. Спред между 5- и 10-летними ОФЗ составляет 1,0%, в этом случае мы также считаем, что он вернется к своему среднему значению 0,5% в 2025 г. Таким образом, все наши прогнозы по нормализации спредов в среднем сдвинулись на 1,5 года, что также снизило и потенциальные доходности.

Текущая YTM индекса ОФЗ — 9,9% потенциальный доход — 13% за год. Дюрация 5-летнего индекса ОФЗ составляет 4,7 лет. Согласно прогнозу, доходность снизится с текущих 9,9% до 9,1% через год: 0,5% из-за нейтрального тона пресс-релиза во II полугодии 2023 г. – начале I полугодия 2024 г. и на 0,3% — из-за декларации о переходе к снижению ставки в конце I полугодия 2024 г. Таким образом, доходность за год составит 13% [=4,7*(9,9%-9,1%)+9,1%].

Предпочитаем длинные ОФЗ 10Y+ до погашения. Максимальный доход по-прежнему могут принести облигации с более долгим сроком до погашения, более длинной дюрацией. 10-летние облигации имеют целевую доходность 10,0% (=8%+2,0%) через год, текущую YTM 10,8%, дюрацию 6,6 лет, потенциальный доход за год — 15% [=6,6*(10,8%-10%)+10%]. Для облигации со сроком 18 лет и дюрацией 8,9 лет потенциальный доход за год составит 18% [=8,9*(11,1%-10,2%)+10,2%].

Подтверждаем умеренно негативный взгляд на валютные облигации. 22 мая 2023 г. были внесены разработанные совместно с Минфином и ЦБ РФ изменения в Указ Президента Российской Федерации от 5 июля 2022 г. № 430, согласно которым российские эмитенты еврооблигаций обязаны выпустить замещающие облигации до 1 января 2024 г. для исполнения обязательств перед держателями, чьи права учитываются в российских депозитариях.

Эмитенты, уже выпустившие замещающие облигации, вправе размещать дополнительные выпуски неограниченное число раз. Заемщику, намеревающемуся освободиться от обязанности заместить находящиеся в обращении еврооблигации локальными бондами, необходимо доказать правительственной комиссии необходимость такого исключения.

Напомним, что замещающие облигации — это бумаги, выпущенные в российской юрисдикции с условиями, идентичными еврооблигациям: номинал и купоны по-прежнему привязаны к валюте, но выплаты производятся в рублях по текущему курсу.

Объем обращающихся незамещенных корпоративных еврооблигаций с погашением после 1 января 2024 г. составляет порядка $32 млрд, соответственно, все они, согласно указу № 430, подлежат замещению. Ожидаем, что около 50% этого объема, $16 млрд, может быть замещено.

Замещающие облигации выпустили всего шесть эмитентов: Газпром, ЛУКОЙЛ, ММК, Металлоинвест, Совкомфлот и условно ПИК. Уже с первых чисел III квартала 2023 г. список таких эмитентов пополняется: ФосАгро проводит размещение двух выпусков замещающих инструментов объемом до $1 млрд, а Домодедово, TCS Group и МКБ начали проработку вопроса по выпуску замещающих облигаций до конца 2023 г.

Стоит отметить, что банковские структуры, имеющие еврооблигации в обращении на $13 млрд, сталкиваются с некоторыми трудностями по выпуску замещающих аналогов. Зампред правления ВТБ Дмитрий Пьянов заявил о потенциальном выпуске замещающих облигаций, но отметил, что по ряду субординированных бондов у банка нет возможности выпустить инструменты с идентичными параметрами, поскольку упомянутые еврооблигации появились еще до периода вступления «базельского» регулирования в силу.

Зампред госкорпорации ВЭБ Константин Вышковский сообщил, что она не планирует замещать обращающиеся еврооблигации, поскольку обеспечивает прямые выплаты держателям в российской инфраструктуре, соответственно, не находит дополнительных преимуществ с выпуском замещающих инструментов для текущих держателей и намерена просить правительственную комиссию об исключении данной обязанности.

Мы оцениваем, что потенциальный объем замещения корпоративных еврооблигаций составит $10 млрд без банковских субординированных облигаций и $16 млрд с ними — все с коэффициентом замещения 50%. Также возможно замещение $10 млрд суверенных еврооблигаций. В итоге общий объем нового замещения может составить $10–26 млрд.

Отметим, что валютная привлекательность доллара снизилась вследствие ослабления рубля до 90 руб. за доллар к концу II квартала 2023 г. Ожидаем обесценения доллара к рублю до 80 к концу 2023 г. ввиду роста цены Urals, прохождения сезонности в импорте и уменьшения оттока капитала после прохождения замещений и редомициляций.

Более привлекательно сейчас выглядят выпуски Газпрома, прошедшие вторичное замещение и имеющие доходность около 10% или более, но только после укрепления рубля.

Ключевые риски прогноза

Основной риск для прогноза — сильное и продолжительное снижение цен на нефть и объема добычи. При падении Urals смягчающим эффектом будет бюджетное правило через продажу юаней, но при сильном и продолжительном падении цены эту часть правила могут приостановить, чтобы не растрачивать резервы.

Мы не ожидаем такого из-за позиции ОПЕК+, но при возникновении подобной ситуации это может вновь потребовать от ЦБ защиты ценовой стабильности через жесткую денежно-кредитную политику и/или изменить структурный подход к ее формированию. Мы не ждем отмены второй части бюджетного правила в части контроля бюджетных расходов, но такой риск также станет сильным негативом для рынка.

С другой стороны, экономика за пределами нефтегазового сектора может начать сильно снижаться в условиях отсутствия доступа к внешним рынкам оборудования, что уменьшит бюджетные доходы и вынудит правительство ослабить бюджетное правило. Это, в свою очередь, приведет к росту заимствований в виде ОФЗ и увеличению доходностей. Подробнее про риски к базовому сценарию читайте в нашей стратегии на III квартал 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба