17 июля 2023 investing.com Мовчан Андрей

Summary | В двух словах

Вот темы, которые привлекли наше внимание:

• Чем отличаются биржевые фонды на ИИ.

• О чем говорит отток розничных инвесторов с американского рынка.

• Почему фонды, ориентированные на арбитраж в сфере слияний и поглощений, испытывают трудности.

• Смогут ли криптобиржи легально работать в США.

• Стоит ли рассчитывать на успешную борьбу с инфляцией.

From the markets | Рынки

Я скептически отношусь к шумихе вокруг искусственного интеллекта.

По-моему, и обычный интеллект справляется вполне неплохо.

Чарли Мангер

Для инвестора, с оптимизмом смотрящего в будущее искусственного интеллекта, одним из лучших решений кажутся специализированные биржевые фонды — ETF, покупающие акции компаний, занимающихся разработками в сфере ИИ.

По данным Morningstar Direct, существует уже как минимум восемь фондов, ориентированных на ИИ, с общим объемом активов более 3 млрд долларов. Но, выбирая из них, стоит иметь в виду, что фонды не только по-разному определяют понятие искусственного интеллекта, но и используют разные критерии для отбора акций.

Некоторые, такие как iShares Robotics and Artificial Intelligence (NYSE:IRBO), пассивно следуют за индексом, а каждая акция в индексе получает одинаковый процент инвестиций, будь то крупная или мелкая компания. Другие, например TrueShares Technology, AI and Deep Learning ETF (NYSE:LRNZ), используют активный подход и выбирают акции на основе собственных исследований рынка.

Фонды, хоть и используют в названии так привлекающее инвесторов «AI», нередко достаточно свободно относятся к выбору активов — не все из них на самом деле полностью соответствуют заявленному фокусу. Кроме того, и фокус может быть разный: портфель фонда может включать как компании, разрабатывающие технологии в сфере ИИ, так и те, что используют эти технологии; а также те, что обеспечивают инфраструктуру для развития ИИ.

Подход к диверсификации активов тоже различается: одни ETF фокусируются на крупнейших игроках американского бигтеха, другие — на нишевых технологических компаниях по всему миру.

Все эти различия в итоге ведут к и различной доходности ETF на ИИ. В среднем она составила порядка 25–35% с начала текущего года. Примечательно, что у еще одного типа ИИ-фондов — тех, что используют искусственный интеллект для подбора активов, — дела обстоят гораздо хуже: сразу у нескольких из них доходность за 2023 год находится в районе нуля. Похоже, Чарли Мангер прав: с инвестированием обычный интеллект пока что справляется лучше искусственного.

Зачем это знать?

Учитывая, насколько быстро развивается сфера ИИ, нельзя не предположить усиления ее регулирования. Инвесторам стоит иметь в виду риски появления новых нормативных ограничений, способных заметно замедлить распространение ИИ.

Big brother | Регулирование

Долгое время одной из любимых стратегий на Уолл-стрит были ставки на результаты сделок по слияниям и поглощениям.

Когда две компании принимают решение о поглощении, покупатель предлагает купить приобретаемую компанию с премией к ее текущей оценке. Эта премия не сразу отражается в цене актива — ведь существует риск того, что сделка не состоится.

В свою очередь, фонды делают ставки на вероятность того, что озвученные компаниями планы будут реализованы. Они покупают акции приобретаемой компании до завершения поглощения по более низкой цене в расчете на то, что сделка состоится и цена вырастет до предложенной. Несмотря на риски того, что поглощение не будет завершено, эта стратегия долгое время представляла собой привлекательный способ получения прибыли.

Теперь же все меняется — из-за Лизы Хан, главы Федеральной торговой комиссии (ФТК). Она находится на этом посту уже два года, но инвесторов до сих пор штормит от принимаемых ею решений. Так, в мае ФТК подала в суд, чтобы заблокировать поглощение компанией Amgen (NASDAQ:AMGN) компании Horizon Therapeutics (NASDAQ:HZNP) общей стоимостью более 27 млрд долларов.

Этот шаг стал третьим подряд неприятным сюрпризом для тех инвесторов, кто делает ставки на удачное завершение поглощений, — и особенно неожиданным, поскольку ФТК подала иск о запрете сделки в сфере фармацевтики впервые за 14 лет.

Столкнувшись с ужесточением позиций регулятора, фонды, ориентированные на арбитраж на рынке слияний и поглощений, меняют стратегию. Одни полностью выходят из позиций по компаниям, попавшим в центр внимания ФТК; другие делают ставки осторожнее или фокусируются на более краткосрочной торговле.

В результате некоторые из крупнейших арбитражных фондов заканчивают полугодие с резким отставанием от рыночных бенчмарков. Так, отрицательную доходность показывает фонд BlackRock Event Driven Equity Fund с 7 млрд долларов активов под управлением, равно как и фонд Merger Fund объемом 3,5 млрд долларов.

Проблемой для них становится не только антимонопольное давление, но и вызванное им замедление в сфере публичных слияний и поглощений. По данным Bloomberg, в США на рассмотрении сейчас находится около 40 сделок объемом более 500 млн долларов каждая, в то время как в прошлые годы их было от 55 до 75.

Зачем это знать?

Привлекательность арбитражных стратегий для инвесторов состоит в том, что они не зависят от динамики рынка и способны показать прибыль, даже когда весь рынок снижается. Однако, как показал текущий год, у такой независимости есть и обратная сторона — в условиях увеличения антимонопольных рисков эти стратегии показывают убытки на фоне растущего рынка.

Not the machines | Поведение

Взрыв популярности искусственного интеллекта стал одной из причин оживления на фондовом рынке США — он вырос примерно на четверть с октябрьского минимума. Но, согласно расчетам Bank of America, заметная часть этого роста прошла мимо розничных инвесторов. По данным банка, с марта и до июня инвесторы распродавали американские акции, что стало самым сильным оттоком с октября 2021 года.

Между тем такое разочарование инвесторов в фондовом рынке действует на него благотворно — в четырех из пяти случаев после подобной «розничной капитуляции» рынок рос сильнее обычного на протяжении следующих месяца, квартала и полугода.

Это важно еще и потому, что совсем недавно аналитики Bank of America объявили об «официальном окончании» спада на рынке. По их расчетам, после 20-процентного подъема с низшей точки индекс S&P 500 чаще всего продолжает расти в течение последующих 12 месяцев. В среднем индекс набирает еще 19% за этот период, согласно данным с 1950-х годов.

Зачем это знать?

Судя по историческим данным, пессимизм розничных инвесторов может быть хорошим опережающим индикатором фондового рынка, предупреждая о будущем росте.

Frontier | Новые финансы, новые рынки

Комиссия по ценным бумагам и биржам (SEC) в начале июня подала иск против крупнейших американских криптовалютных бирж Binance.US и Coinbase (NASDAQ:COIN). SEC обвиняет биржи в продаже активов, обладающих свойствами ценных бумаг, но не зарегистрированных в качестве таковых.

В свою очередь в конце июня Coinbase в попытке отклонить иск заявила, что обвинения в нарушении правил не имеют под собой оснований. В конце концов, сам регулятор проводил анализ бизнеса Coinbase и, не найдя нарушений, разрешил компании выйти на биржу в 2021 году.

Проблема заключается в отсутствии прозрачного законодательства в сфере криптоактивов. Так, SEC должна доказывать в каждом рассматриваемом случае, что речь идет о ценных бумагах, в то время как криптобиржи всеми силами этому противятся. При этом две крупнейшие криптовалюты, Bitcoin и Ethereum, определены еще одним регулятором — Комиссией по торговле товарными фьючерсами (CFTC) — как товары. Это дает CFTC полномочия в отношении их деривативов, но не в отношении торговли самими криптовалютами. Другие криптоактивы, в свою очередь, могут не быть ни ценными бумагами, ни товарами.

Эта путаница в определениях ставит криптовалюты в тупик. Если токен является ценной бумагой и не может соответствовать требованиям SEC — а большинство из них, скорее всего, не могут, — то он незаконен. Если криптовалюта не является ценной бумагой — а некоторые из них, вероятно, именно такие, — то в отношении них нет правил, которым нужно следовать.

Зачем это знать?

Все это делает полностью легальную работу криптобирж в США практически невозможной. По крайней мере до тех пор, пока не будут разработаны новые законодательные нормы, регулирующие эту сферу. Тем временем юридическая битва между SEC и биржами может затянуться надолго —так, судебная тяжба регулятора с криптовалютной компанией Ripple Labs, хоть и закончилась в пользу последней, продолжалась почти три года.

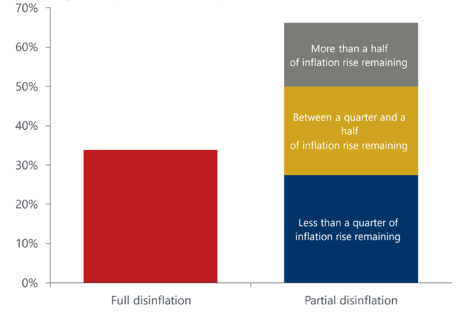

Beyond words | График

Никто не знает, насколько успешной будет в этот раз борьба центробанков с инфляцией. Однако исследователи из Oxford Economics решили выяснить, как быстро сильный рост инфляции удавалось погасить в прошлом. Для этого они проанализировали десятки сопоставимых с современным скачком инфляции эпизодов, где она выросла так же сильно, как и сейчас, и достигла пика в течение года после первоначального всплеска.

Масштаб снижения инфляции через три года после инфляционного пика, процент от сравнимых исторических эпизодов

Примерно в двух третях рассмотренных случаев инфляция все еще превышала доинфляционный уровень даже спустя три года после достижения пика.

Зачем это знать?

История предостерегает от преждевременного смягчения центральными банками монетарной политики, как и от излишней уверенности в возможности «мягкой посадки».

Data | Данные

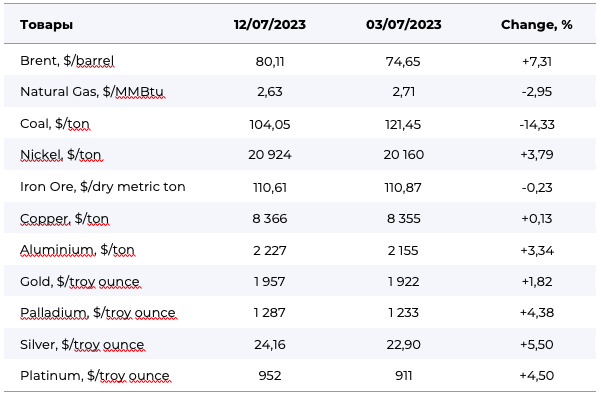

Товарно-сырьевые рынки

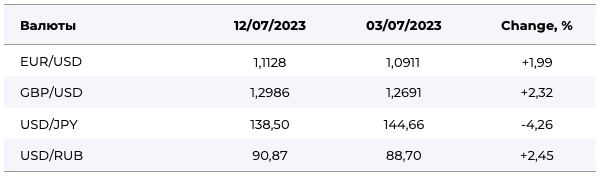

Валюты

Вот темы, которые привлекли наше внимание:

• Чем отличаются биржевые фонды на ИИ.

• О чем говорит отток розничных инвесторов с американского рынка.

• Почему фонды, ориентированные на арбитраж в сфере слияний и поглощений, испытывают трудности.

• Смогут ли криптобиржи легально работать в США.

• Стоит ли рассчитывать на успешную борьбу с инфляцией.

From the markets | Рынки

Я скептически отношусь к шумихе вокруг искусственного интеллекта.

По-моему, и обычный интеллект справляется вполне неплохо.

Чарли Мангер

Для инвестора, с оптимизмом смотрящего в будущее искусственного интеллекта, одним из лучших решений кажутся специализированные биржевые фонды — ETF, покупающие акции компаний, занимающихся разработками в сфере ИИ.

По данным Morningstar Direct, существует уже как минимум восемь фондов, ориентированных на ИИ, с общим объемом активов более 3 млрд долларов. Но, выбирая из них, стоит иметь в виду, что фонды не только по-разному определяют понятие искусственного интеллекта, но и используют разные критерии для отбора акций.

Некоторые, такие как iShares Robotics and Artificial Intelligence (NYSE:IRBO), пассивно следуют за индексом, а каждая акция в индексе получает одинаковый процент инвестиций, будь то крупная или мелкая компания. Другие, например TrueShares Technology, AI and Deep Learning ETF (NYSE:LRNZ), используют активный подход и выбирают акции на основе собственных исследований рынка.

Фонды, хоть и используют в названии так привлекающее инвесторов «AI», нередко достаточно свободно относятся к выбору активов — не все из них на самом деле полностью соответствуют заявленному фокусу. Кроме того, и фокус может быть разный: портфель фонда может включать как компании, разрабатывающие технологии в сфере ИИ, так и те, что используют эти технологии; а также те, что обеспечивают инфраструктуру для развития ИИ.

Подход к диверсификации активов тоже различается: одни ETF фокусируются на крупнейших игроках американского бигтеха, другие — на нишевых технологических компаниях по всему миру.

Все эти различия в итоге ведут к и различной доходности ETF на ИИ. В среднем она составила порядка 25–35% с начала текущего года. Примечательно, что у еще одного типа ИИ-фондов — тех, что используют искусственный интеллект для подбора активов, — дела обстоят гораздо хуже: сразу у нескольких из них доходность за 2023 год находится в районе нуля. Похоже, Чарли Мангер прав: с инвестированием обычный интеллект пока что справляется лучше искусственного.

Зачем это знать?

Учитывая, насколько быстро развивается сфера ИИ, нельзя не предположить усиления ее регулирования. Инвесторам стоит иметь в виду риски появления новых нормативных ограничений, способных заметно замедлить распространение ИИ.

Big brother | Регулирование

Долгое время одной из любимых стратегий на Уолл-стрит были ставки на результаты сделок по слияниям и поглощениям.

Когда две компании принимают решение о поглощении, покупатель предлагает купить приобретаемую компанию с премией к ее текущей оценке. Эта премия не сразу отражается в цене актива — ведь существует риск того, что сделка не состоится.

В свою очередь, фонды делают ставки на вероятность того, что озвученные компаниями планы будут реализованы. Они покупают акции приобретаемой компании до завершения поглощения по более низкой цене в расчете на то, что сделка состоится и цена вырастет до предложенной. Несмотря на риски того, что поглощение не будет завершено, эта стратегия долгое время представляла собой привлекательный способ получения прибыли.

Теперь же все меняется — из-за Лизы Хан, главы Федеральной торговой комиссии (ФТК). Она находится на этом посту уже два года, но инвесторов до сих пор штормит от принимаемых ею решений. Так, в мае ФТК подала в суд, чтобы заблокировать поглощение компанией Amgen (NASDAQ:AMGN) компании Horizon Therapeutics (NASDAQ:HZNP) общей стоимостью более 27 млрд долларов.

Этот шаг стал третьим подряд неприятным сюрпризом для тех инвесторов, кто делает ставки на удачное завершение поглощений, — и особенно неожиданным, поскольку ФТК подала иск о запрете сделки в сфере фармацевтики впервые за 14 лет.

Столкнувшись с ужесточением позиций регулятора, фонды, ориентированные на арбитраж на рынке слияний и поглощений, меняют стратегию. Одни полностью выходят из позиций по компаниям, попавшим в центр внимания ФТК; другие делают ставки осторожнее или фокусируются на более краткосрочной торговле.

В результате некоторые из крупнейших арбитражных фондов заканчивают полугодие с резким отставанием от рыночных бенчмарков. Так, отрицательную доходность показывает фонд BlackRock Event Driven Equity Fund с 7 млрд долларов активов под управлением, равно как и фонд Merger Fund объемом 3,5 млрд долларов.

Проблемой для них становится не только антимонопольное давление, но и вызванное им замедление в сфере публичных слияний и поглощений. По данным Bloomberg, в США на рассмотрении сейчас находится около 40 сделок объемом более 500 млн долларов каждая, в то время как в прошлые годы их было от 55 до 75.

Зачем это знать?

Привлекательность арбитражных стратегий для инвесторов состоит в том, что они не зависят от динамики рынка и способны показать прибыль, даже когда весь рынок снижается. Однако, как показал текущий год, у такой независимости есть и обратная сторона — в условиях увеличения антимонопольных рисков эти стратегии показывают убытки на фоне растущего рынка.

Not the machines | Поведение

Взрыв популярности искусственного интеллекта стал одной из причин оживления на фондовом рынке США — он вырос примерно на четверть с октябрьского минимума. Но, согласно расчетам Bank of America, заметная часть этого роста прошла мимо розничных инвесторов. По данным банка, с марта и до июня инвесторы распродавали американские акции, что стало самым сильным оттоком с октября 2021 года.

Между тем такое разочарование инвесторов в фондовом рынке действует на него благотворно — в четырех из пяти случаев после подобной «розничной капитуляции» рынок рос сильнее обычного на протяжении следующих месяца, квартала и полугода.

Это важно еще и потому, что совсем недавно аналитики Bank of America объявили об «официальном окончании» спада на рынке. По их расчетам, после 20-процентного подъема с низшей точки индекс S&P 500 чаще всего продолжает расти в течение последующих 12 месяцев. В среднем индекс набирает еще 19% за этот период, согласно данным с 1950-х годов.

Зачем это знать?

Судя по историческим данным, пессимизм розничных инвесторов может быть хорошим опережающим индикатором фондового рынка, предупреждая о будущем росте.

Frontier | Новые финансы, новые рынки

Комиссия по ценным бумагам и биржам (SEC) в начале июня подала иск против крупнейших американских криптовалютных бирж Binance.US и Coinbase (NASDAQ:COIN). SEC обвиняет биржи в продаже активов, обладающих свойствами ценных бумаг, но не зарегистрированных в качестве таковых.

В свою очередь в конце июня Coinbase в попытке отклонить иск заявила, что обвинения в нарушении правил не имеют под собой оснований. В конце концов, сам регулятор проводил анализ бизнеса Coinbase и, не найдя нарушений, разрешил компании выйти на биржу в 2021 году.

Проблема заключается в отсутствии прозрачного законодательства в сфере криптоактивов. Так, SEC должна доказывать в каждом рассматриваемом случае, что речь идет о ценных бумагах, в то время как криптобиржи всеми силами этому противятся. При этом две крупнейшие криптовалюты, Bitcoin и Ethereum, определены еще одним регулятором — Комиссией по торговле товарными фьючерсами (CFTC) — как товары. Это дает CFTC полномочия в отношении их деривативов, но не в отношении торговли самими криптовалютами. Другие криптоактивы, в свою очередь, могут не быть ни ценными бумагами, ни товарами.

Эта путаница в определениях ставит криптовалюты в тупик. Если токен является ценной бумагой и не может соответствовать требованиям SEC — а большинство из них, скорее всего, не могут, — то он незаконен. Если криптовалюта не является ценной бумагой — а некоторые из них, вероятно, именно такие, — то в отношении них нет правил, которым нужно следовать.

Зачем это знать?

Все это делает полностью легальную работу криптобирж в США практически невозможной. По крайней мере до тех пор, пока не будут разработаны новые законодательные нормы, регулирующие эту сферу. Тем временем юридическая битва между SEC и биржами может затянуться надолго —так, судебная тяжба регулятора с криптовалютной компанией Ripple Labs, хоть и закончилась в пользу последней, продолжалась почти три года.

Beyond words | График

Никто не знает, насколько успешной будет в этот раз борьба центробанков с инфляцией. Однако исследователи из Oxford Economics решили выяснить, как быстро сильный рост инфляции удавалось погасить в прошлом. Для этого они проанализировали десятки сопоставимых с современным скачком инфляции эпизодов, где она выросла так же сильно, как и сейчас, и достигла пика в течение года после первоначального всплеска.

Масштаб снижения инфляции через три года после инфляционного пика, процент от сравнимых исторических эпизодов

Примерно в двух третях рассмотренных случаев инфляция все еще превышала доинфляционный уровень даже спустя три года после достижения пика.

Зачем это знать?

История предостерегает от преждевременного смягчения центральными банками монетарной политики, как и от излишней уверенности в возможности «мягкой посадки».

Data | Данные

Товарно-сырьевые рынки

Валюты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба