Крупные банки США, в том числе и Bank of America, успешно прошли через весенние потрясения в секторе, выдержали стресс-тесты ФРС и показали в целом неплохие финансовые результаты во II квартале. Мы полагаем, что благодаря высокой диверсификации и большим масштабам бизнеса, сильным капитальным позициям ведущие игроки продолжат уверенно смотреться в финансовом плане в нынешних сложных экономических условиях, и рассчитываем на улучшение отношения инвесторов к их акциям. В то же время потенциал роста акций Bank of America в данный момент выглядит ограниченным, они могут быть интересны для покупки на просадках.

Мы устанавливаем целевую цену акций Bank of America на горизонте 12 месяцев на уровне $ 34,9, что предполагает потенциал роста на 10,1% и рейтинг «Держать».

Bank of America — крупный американский финансовый конгломерат, оказывающий весь спектр финансовых услуг физическим и юридическим лицам, правительствам и мировым корпорациям. Входит в четверку ведущих американских финансовых холдингов, где занимает второе место по величине активов вслед за JPMorgan Chase.

Финансовые результаты Bank of America за II квартал 2023 г. оказались достаточно сильными. Чистая прибыль подскочила на 18,6% г/г, до $ 7,4 млрд, или $ 0,88 на акцию, при увеличении выручки на 11,1% г/г, до $ 25,2 млрд, причем оба показателя превзошли ожидания. Банк значительно нарастил чистый процентный доход на фоне роста объемов кредитования и процентных ставок, а также в отличие от других крупных банков США смог продемонстрировать позитивную динамику инвестбанковских доходов. Между тем определенное давление на прибыль оказал существенный рост расходов на кредитный риск из-за ухудшения экономических прогнозов.

Во II квартале Bank of America вернул акционерам $ 2,3 млрд за счет дивидендов и buyback. Ранее в этом году банк успешно прошел стресс-тесты ФРС, и его руководство сообщило о повышении квартального дивиденда на 9%, до 24 центов на акцию, с III квартала.

Мы с осторожным оптимизмом оцениваем перспективы бизнеса Bank of America. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов. На этом фоне Bank of America, как и другие ведущие банки США, мы считаем, продолжит смотреться относительно неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране.

Наша оценка акций Bank of America основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также анализе собственных исторических мультипликаторов банка. Она подразумевает апсайд 10,1%.

Риски для сектора связаны с опережающим ростом депозитных ставок для предотвращения оттока средств клиентов или привлечения новых денег, что будет оказывать давление на чистую процентную маржу банков, крупными накопленными «бумажными» убытками по ценным бумагам на балансах кредиторов, сложной обстановкой в сфере коммерческой недвижимости Штатов, на которую приходится заметная часть кредитных портфелей. Однако к указанным рискам наиболее уязвимы прежде всего небольшие региональные банки. Крупные же игроки выглядят более устойчивыми благодаря высокой диверсификации и большим масштабам бизнеса, сильным капитальным позициям и должны весьма уверенно пройти через текущий сложный экономический период. И мы рассчитываем на постепенное улучшение отношения инвесторов к акциям ведущих банков США, которые в этом году существенно отстали по динамике от широкого рынка.

Описание эмитента

Bank of America — крупный американский финансовый конгломерат, оказывающий весь спектр финансовых услуг физическим и юридическим лицам, правительствам и мировым корпорациям. Входит в четверку ведущих финансовых холдингов США, где занимает второе место по величине активов вслед за JPMorgan Chase, а также является лидером по объему привлеченных розничных депозитов и кредитованию малого бизнеса. Bank of America образован в 1998 году в результате слияния калифорнийского банка BankAmerica с кредитором NationsBank из Северной Каролины. В 2008 году группа также поглотила инвестиционный банк Merrill Lynch. Персонал банка насчитывает 215,5 тыс. сотрудников.

Больше всего доходов Bank of America (39% от выручки) генерирует подразделение потребительского банкинга, обслуживающее физических лиц и предприятия малого бизнеса в США через сеть из порядка 4 тыс. отделений, а также посредством мобильных и интернет-приложений. Число розничных клиентов составляет около 70 млн, при этом 73% из них активно пользуются цифровыми каналами получения банковских услуг. Доля цифровых продаж в розничном сегменте достигла 51%.

Оставшийся 61% выручки примерно поровну делится между подразделением по управлению активами состоятельных частных лиц (19%), подразделением глобального банкинга (23%), обслуживающим крупные корпорации, некоммерческие организации и фонды, а также подразделением по операциям на глобальных рынках (19%).

При этом в отличие от других ведущих американских финансовых групп бизнес Bank of America сильно концентрирован географически — на США приходится порядка 88% выручки и всех активов кредитора.

Отметим, что клиентами Bank of America являются почти 70% компаний, входящих в список Global Fortune 500. Банк может похвастаться и одной из лучших в мире команд инвестиционных аналитиков — около 700 экспертов, которые покрывают свыше 3400 компаний и 1175 выпусков корпоративных облигаций в 55 странах.

Финансовые результаты

Финансовые результаты Bank of America за II квартал 2023 года оказались достаточно сильными. Чистая прибыль увеличилась на 18,6% г/г, до $ 7,4 млрд, или $ 0,88 на акцию, и оказалась на 4 цента выше средней оценки аналитиков Уолл-стрит. Рентабельность капитала (ROE) при этом поднялась до 11,2%.

Квартальная выручка банка выросла на 11,1% г/г, до $ 25,2 млрд, и также несколько превзошла консенсус-прогноз на уровне $ 25 млрд. Чистый процентный доход поднялся на 13,8%, до $ 14,2 млрд, на фоне повышения объемов кредитования и показателя чистой процентной маржи (на 20 б. п., до 2,06%). Непроцентные доходы повысились на 7,8%, до $ 11 млрд.

Выручка в сфере потребительского банкинга увеличилась на 15,2%, до $ 10,5 млрд, благодаря устойчиво высокой кредитной активности населения в Штатах. При этом сегмент операций на глобальных финансовых рынках нарастил выручку на 8,2%, до $ 4,9 млрд, в том числе доходы от торговых операций повысились на 3,2%, до $ 4,3 млрд. Выручка в подразделении управления активами состоятельных клиентов и инвестиционного менеджмента понизилась на 3,5%, до $ 5,2 млрд. В глобальном банкинге поступления подскочили на 29,4%, до $ 6,5 млрд, на фоне высокого спроса на услуги кредитования и лизинга со стороны крупных корпораций. При этом Bank of America, в отличие от других ведущих банков Штатов, смог продемонстрировать позитивную динамику инвестбанковских доходов, которые выросли на 9,1%, до $ 1,2 млрд.

Операционные расходы повысились на 5%, до $ 16 млрд, на фоне роста затрат на персонал и инвестиций в ИТ-системы, при этом показатель операционной эффективности (cost/income, или CI) улучшился на 3,7 п. п., до 63,7%. Между тем определенное давление на прибыль оказал существенный рост расходов на кредитный риск из-за ухудшения прогнозов в отношении перспектив американской и глобальной экономики — в 2,2 раза, до $ 1,1 млрд.

Объем активов Bank of America на конец II квартала составил $ 3,12 трлн, увеличившись на 0,4% г/г. Объем кредитного портфеля за год повысился на 2%, до $ 1,05 трлн, тогда как депозиты сократились на 5,4%, до $ 1,88 трлн. Общий объем резервов на покрытие возможных убытков по кредитам составил на конец отчетного периода $ 13 млрд, или 1,24% от всех выданных займов, против $ 12 млрд, или 1,17%, год назад. Коэффициент достаточности капитала первого уровня (CET1) составил 11,6%, увеличившись за год на 110 б. п., и находится на вполне комфортном уровне, примерно на 120 б. п. превышая текущие минимальные регуляторные требования.

Bank of America: основные финпоказатели за II квартал и 6 месяцев 2023 г. (млн $)

Bank of America: основные показатели отчета о финансовом положении (млрд $)

В отчетном периоде Bank of America вернул акционерам $ 2,3 млрд за счет выкупа собственных акций и выплаты дивидендов. При этом руководство банка объявило о повышении квартального дивиденда на 9%, до 24 центов на акцию, с III квартала.

Перспективы

Мы с осторожным оптимизмом оцениваем перспективы бизнеса Bank of America. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов. Так, американский ВВП в I квартале 2023 года вырос на 2% к/к в пересчете на годовые темпы, а во II квартале, согласно консенсус-прогнозу, подъем составил 1,8% к/к. В июне Федрезерв повысил прогноз роста экономики Штатов на весь 2023 год до 1% с ожидавшихся в марте 0,4%, несколько ухудшив, правда, оценку на 2024 год, до 1,1% с 1,2%. На этом фоне Bank of America, как и другие ведущие банки США, мы считаем, продолжит смотреться относительно неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране. Надо отметить, что ранее в этом году крупнейшие банки страны успешно прошли строгие стресс-тесты ФРС, показавшие, что они имеют хорошие возможности, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий.

Риски для сектора связаны с опережающим ростом депозитных ставок с целью предотвращения оттока средств клиентов или привлечения новых денег, что будет оказывать давление на чистую процентную маржу банков, крупными накопленными «бумажными» убытками по ценным бумагам на балансах кредиторов, сложной обстановкой в сфере коммерческой недвижимости Штатов, на которую приходится заметная часть кредитных портфелей. Однако к указанным рискам наиболее уязвимы прежде всего небольшие региональные банки. Крупные же игроки выглядят более устойчивыми благодаря высокой диверсификации и большим масштабам бизнеса, сильным капитальным позициям и должны весьма уверенно пройти через текущий сложный экономический период. В связи с этим мы рассчитываем на постепенное улучшение отношения инвесторов к акциям ведущих банков США, которые в этом году существенно отстали по динамике от широкого рынка.

Фактором неопределенности, впрочем, остается грядущее ужесточение регулирования сектора, что должно выразиться в значительном увеличении требований к достаточности капитала крупных банков. Это может привести к дальнейшему ужесточению кредитных условий, а также ограничить возможности кредиторов осуществлять выплаты акционерам.

Bank of America: исторические и прогнозные финпоказатели (млн $)

Оценка

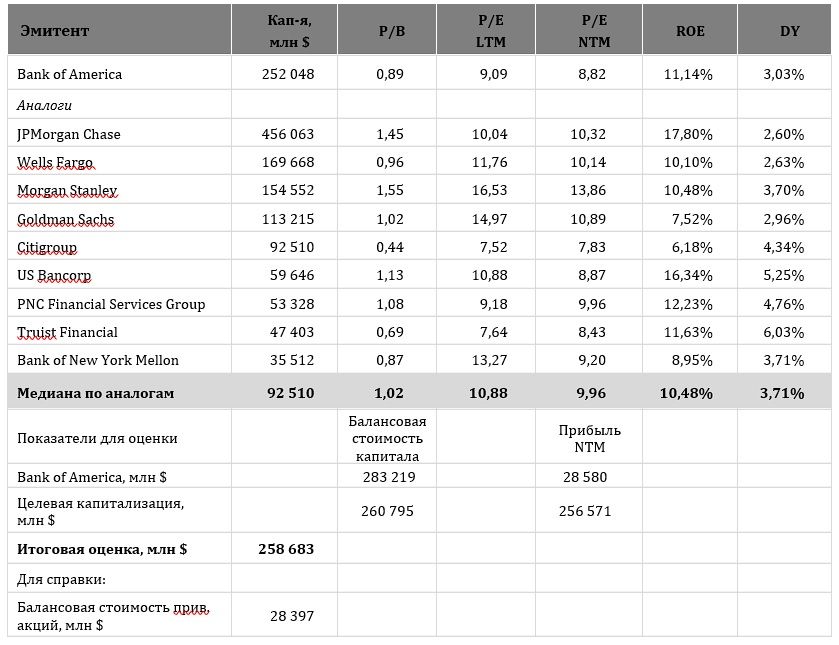

Мы оценили акции Bank of America методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам анализируемого банка. Результаты расчетов представлены в таблице ниже.

Оценка сравнением с аналогами

Оценка сравнением с аналогами дает целевую капитализацию $ 258,7 млрд, по историческим мультипликаторам P/E NTM (11,71х, медиана за 5 лет) и P/B (1,11х, медиана за 5 лет) — $ 296,4 млрд. Итоговая оценка справедливой стоимости Bank of America на горизонте 12 месяцев составила $ 277,6 млрд, или $ 34,9 на акцию. Потенциал роста от текущего ценового уровня равен 10,1%, рейтинг — «Держать».

Средняя целевая цена акций Bank of America по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $ 35 (апсайд — 10,5%), рейтинг акций — 3,6 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций банка аналитиками Credit Suisse составляет $ 42 (рейтинг «Выше рынка»), Evercore ISI — $ 35 («Выше рынка»), Wells Fargo Securities — $ 43 («Выше рынка»), Societe Generale — $ 40 («Покупать»).

Техническая картина

С точки зрения технического анализа на дневном графике акции Bank of America вышли наверх из симметричного треугольника. Бумаги выглядят локально перекупленными, поэтому вероятен некоторый период консолидации или небольшая коррекция. Затем можно ожидать продолжения подъема в рамках отработки фигуры с целью на уровне $ 33.

Мы устанавливаем целевую цену акций Bank of America на горизонте 12 месяцев на уровне $ 34,9, что предполагает потенциал роста на 10,1% и рейтинг «Держать».

Bank of America — крупный американский финансовый конгломерат, оказывающий весь спектр финансовых услуг физическим и юридическим лицам, правительствам и мировым корпорациям. Входит в четверку ведущих американских финансовых холдингов, где занимает второе место по величине активов вслед за JPMorgan Chase.

Финансовые результаты Bank of America за II квартал 2023 г. оказались достаточно сильными. Чистая прибыль подскочила на 18,6% г/г, до $ 7,4 млрд, или $ 0,88 на акцию, при увеличении выручки на 11,1% г/г, до $ 25,2 млрд, причем оба показателя превзошли ожидания. Банк значительно нарастил чистый процентный доход на фоне роста объемов кредитования и процентных ставок, а также в отличие от других крупных банков США смог продемонстрировать позитивную динамику инвестбанковских доходов. Между тем определенное давление на прибыль оказал существенный рост расходов на кредитный риск из-за ухудшения экономических прогнозов.

Во II квартале Bank of America вернул акционерам $ 2,3 млрд за счет дивидендов и buyback. Ранее в этом году банк успешно прошел стресс-тесты ФРС, и его руководство сообщило о повышении квартального дивиденда на 9%, до 24 центов на акцию, с III квартала.

Мы с осторожным оптимизмом оцениваем перспективы бизнеса Bank of America. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов. На этом фоне Bank of America, как и другие ведущие банки США, мы считаем, продолжит смотреться относительно неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране.

Наша оценка акций Bank of America основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также анализе собственных исторических мультипликаторов банка. Она подразумевает апсайд 10,1%.

Риски для сектора связаны с опережающим ростом депозитных ставок для предотвращения оттока средств клиентов или привлечения новых денег, что будет оказывать давление на чистую процентную маржу банков, крупными накопленными «бумажными» убытками по ценным бумагам на балансах кредиторов, сложной обстановкой в сфере коммерческой недвижимости Штатов, на которую приходится заметная часть кредитных портфелей. Однако к указанным рискам наиболее уязвимы прежде всего небольшие региональные банки. Крупные же игроки выглядят более устойчивыми благодаря высокой диверсификации и большим масштабам бизнеса, сильным капитальным позициям и должны весьма уверенно пройти через текущий сложный экономический период. И мы рассчитываем на постепенное улучшение отношения инвесторов к акциям ведущих банков США, которые в этом году существенно отстали по динамике от широкого рынка.

Описание эмитента

Bank of America — крупный американский финансовый конгломерат, оказывающий весь спектр финансовых услуг физическим и юридическим лицам, правительствам и мировым корпорациям. Входит в четверку ведущих финансовых холдингов США, где занимает второе место по величине активов вслед за JPMorgan Chase, а также является лидером по объему привлеченных розничных депозитов и кредитованию малого бизнеса. Bank of America образован в 1998 году в результате слияния калифорнийского банка BankAmerica с кредитором NationsBank из Северной Каролины. В 2008 году группа также поглотила инвестиционный банк Merrill Lynch. Персонал банка насчитывает 215,5 тыс. сотрудников.

Больше всего доходов Bank of America (39% от выручки) генерирует подразделение потребительского банкинга, обслуживающее физических лиц и предприятия малого бизнеса в США через сеть из порядка 4 тыс. отделений, а также посредством мобильных и интернет-приложений. Число розничных клиентов составляет около 70 млн, при этом 73% из них активно пользуются цифровыми каналами получения банковских услуг. Доля цифровых продаж в розничном сегменте достигла 51%.

Оставшийся 61% выручки примерно поровну делится между подразделением по управлению активами состоятельных частных лиц (19%), подразделением глобального банкинга (23%), обслуживающим крупные корпорации, некоммерческие организации и фонды, а также подразделением по операциям на глобальных рынках (19%).

При этом в отличие от других ведущих американских финансовых групп бизнес Bank of America сильно концентрирован географически — на США приходится порядка 88% выручки и всех активов кредитора.

Отметим, что клиентами Bank of America являются почти 70% компаний, входящих в список Global Fortune 500. Банк может похвастаться и одной из лучших в мире команд инвестиционных аналитиков — около 700 экспертов, которые покрывают свыше 3400 компаний и 1175 выпусков корпоративных облигаций в 55 странах.

Финансовые результаты

Финансовые результаты Bank of America за II квартал 2023 года оказались достаточно сильными. Чистая прибыль увеличилась на 18,6% г/г, до $ 7,4 млрд, или $ 0,88 на акцию, и оказалась на 4 цента выше средней оценки аналитиков Уолл-стрит. Рентабельность капитала (ROE) при этом поднялась до 11,2%.

Квартальная выручка банка выросла на 11,1% г/г, до $ 25,2 млрд, и также несколько превзошла консенсус-прогноз на уровне $ 25 млрд. Чистый процентный доход поднялся на 13,8%, до $ 14,2 млрд, на фоне повышения объемов кредитования и показателя чистой процентной маржи (на 20 б. п., до 2,06%). Непроцентные доходы повысились на 7,8%, до $ 11 млрд.

Выручка в сфере потребительского банкинга увеличилась на 15,2%, до $ 10,5 млрд, благодаря устойчиво высокой кредитной активности населения в Штатах. При этом сегмент операций на глобальных финансовых рынках нарастил выручку на 8,2%, до $ 4,9 млрд, в том числе доходы от торговых операций повысились на 3,2%, до $ 4,3 млрд. Выручка в подразделении управления активами состоятельных клиентов и инвестиционного менеджмента понизилась на 3,5%, до $ 5,2 млрд. В глобальном банкинге поступления подскочили на 29,4%, до $ 6,5 млрд, на фоне высокого спроса на услуги кредитования и лизинга со стороны крупных корпораций. При этом Bank of America, в отличие от других ведущих банков Штатов, смог продемонстрировать позитивную динамику инвестбанковских доходов, которые выросли на 9,1%, до $ 1,2 млрд.

Операционные расходы повысились на 5%, до $ 16 млрд, на фоне роста затрат на персонал и инвестиций в ИТ-системы, при этом показатель операционной эффективности (cost/income, или CI) улучшился на 3,7 п. п., до 63,7%. Между тем определенное давление на прибыль оказал существенный рост расходов на кредитный риск из-за ухудшения прогнозов в отношении перспектив американской и глобальной экономики — в 2,2 раза, до $ 1,1 млрд.

Объем активов Bank of America на конец II квартала составил $ 3,12 трлн, увеличившись на 0,4% г/г. Объем кредитного портфеля за год повысился на 2%, до $ 1,05 трлн, тогда как депозиты сократились на 5,4%, до $ 1,88 трлн. Общий объем резервов на покрытие возможных убытков по кредитам составил на конец отчетного периода $ 13 млрд, или 1,24% от всех выданных займов, против $ 12 млрд, или 1,17%, год назад. Коэффициент достаточности капитала первого уровня (CET1) составил 11,6%, увеличившись за год на 110 б. п., и находится на вполне комфортном уровне, примерно на 120 б. п. превышая текущие минимальные регуляторные требования.

Bank of America: основные финпоказатели за II квартал и 6 месяцев 2023 г. (млн $)

Bank of America: основные показатели отчета о финансовом положении (млрд $)

В отчетном периоде Bank of America вернул акционерам $ 2,3 млрд за счет выкупа собственных акций и выплаты дивидендов. При этом руководство банка объявило о повышении квартального дивиденда на 9%, до 24 центов на акцию, с III квартала.

Перспективы

Мы с осторожным оптимизмом оцениваем перспективы бизнеса Bank of America. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов. Так, американский ВВП в I квартале 2023 года вырос на 2% к/к в пересчете на годовые темпы, а во II квартале, согласно консенсус-прогнозу, подъем составил 1,8% к/к. В июне Федрезерв повысил прогноз роста экономики Штатов на весь 2023 год до 1% с ожидавшихся в марте 0,4%, несколько ухудшив, правда, оценку на 2024 год, до 1,1% с 1,2%. На этом фоне Bank of America, как и другие ведущие банки США, мы считаем, продолжит смотреться относительно неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране. Надо отметить, что ранее в этом году крупнейшие банки страны успешно прошли строгие стресс-тесты ФРС, показавшие, что они имеют хорошие возможности, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий.

Риски для сектора связаны с опережающим ростом депозитных ставок с целью предотвращения оттока средств клиентов или привлечения новых денег, что будет оказывать давление на чистую процентную маржу банков, крупными накопленными «бумажными» убытками по ценным бумагам на балансах кредиторов, сложной обстановкой в сфере коммерческой недвижимости Штатов, на которую приходится заметная часть кредитных портфелей. Однако к указанным рискам наиболее уязвимы прежде всего небольшие региональные банки. Крупные же игроки выглядят более устойчивыми благодаря высокой диверсификации и большим масштабам бизнеса, сильным капитальным позициям и должны весьма уверенно пройти через текущий сложный экономический период. В связи с этим мы рассчитываем на постепенное улучшение отношения инвесторов к акциям ведущих банков США, которые в этом году существенно отстали по динамике от широкого рынка.

Фактором неопределенности, впрочем, остается грядущее ужесточение регулирования сектора, что должно выразиться в значительном увеличении требований к достаточности капитала крупных банков. Это может привести к дальнейшему ужесточению кредитных условий, а также ограничить возможности кредиторов осуществлять выплаты акционерам.

Bank of America: исторические и прогнозные финпоказатели (млн $)

Оценка

Мы оценили акции Bank of America методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам анализируемого банка. Результаты расчетов представлены в таблице ниже.

Оценка сравнением с аналогами

Оценка сравнением с аналогами дает целевую капитализацию $ 258,7 млрд, по историческим мультипликаторам P/E NTM (11,71х, медиана за 5 лет) и P/B (1,11х, медиана за 5 лет) — $ 296,4 млрд. Итоговая оценка справедливой стоимости Bank of America на горизонте 12 месяцев составила $ 277,6 млрд, или $ 34,9 на акцию. Потенциал роста от текущего ценового уровня равен 10,1%, рейтинг — «Держать».

Средняя целевая цена акций Bank of America по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $ 35 (апсайд — 10,5%), рейтинг акций — 3,6 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций банка аналитиками Credit Suisse составляет $ 42 (рейтинг «Выше рынка»), Evercore ISI — $ 35 («Выше рынка»), Wells Fargo Securities — $ 43 («Выше рынка»), Societe Generale — $ 40 («Покупать»).

Техническая картина

С точки зрения технического анализа на дневном графике акции Bank of America вышли наверх из симметричного треугольника. Бумаги выглядят локально перекупленными, поэтому вероятен некоторый период консолидации или небольшая коррекция. Затем можно ожидать продолжения подъема в рамках отработки фигуры с целью на уровне $ 33.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба