28 июля 2023 ВТБ Моя Аналитика | РУСАЛ

Почему Русалу выгоден слабый рубль?

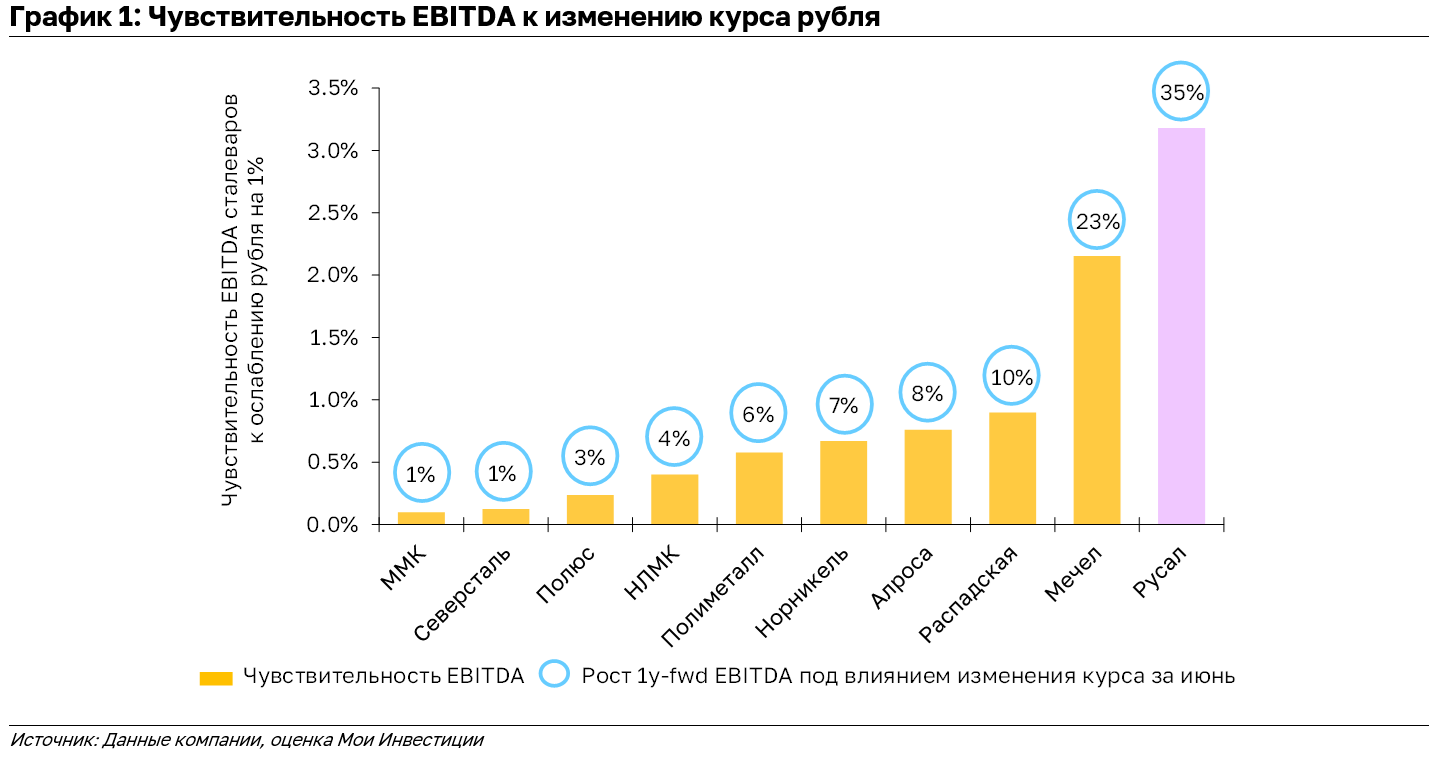

Как мы уже писали ранее, ослабление рубля позитивно для экспортеров. Доля экспорта вне СНГ в структуре продаж Русала >70%, в то время как основные издержки номинированы в рублях; в частности, затраты на электроэнергию – одну из важнейших статей для всех производителей алюминия. Таким образом, ослаблениe курса благоприятно для прибыльности Русала.

Снижение курса рубля на 12% с начала июня, по нашим оценкам, приносит 35% к показателю EBITDA Русала при прочих равных. Несмотря на это, мы сохраняем осторожный взгляд на компанию – ниже объясняем, почему.

Логистические трудности

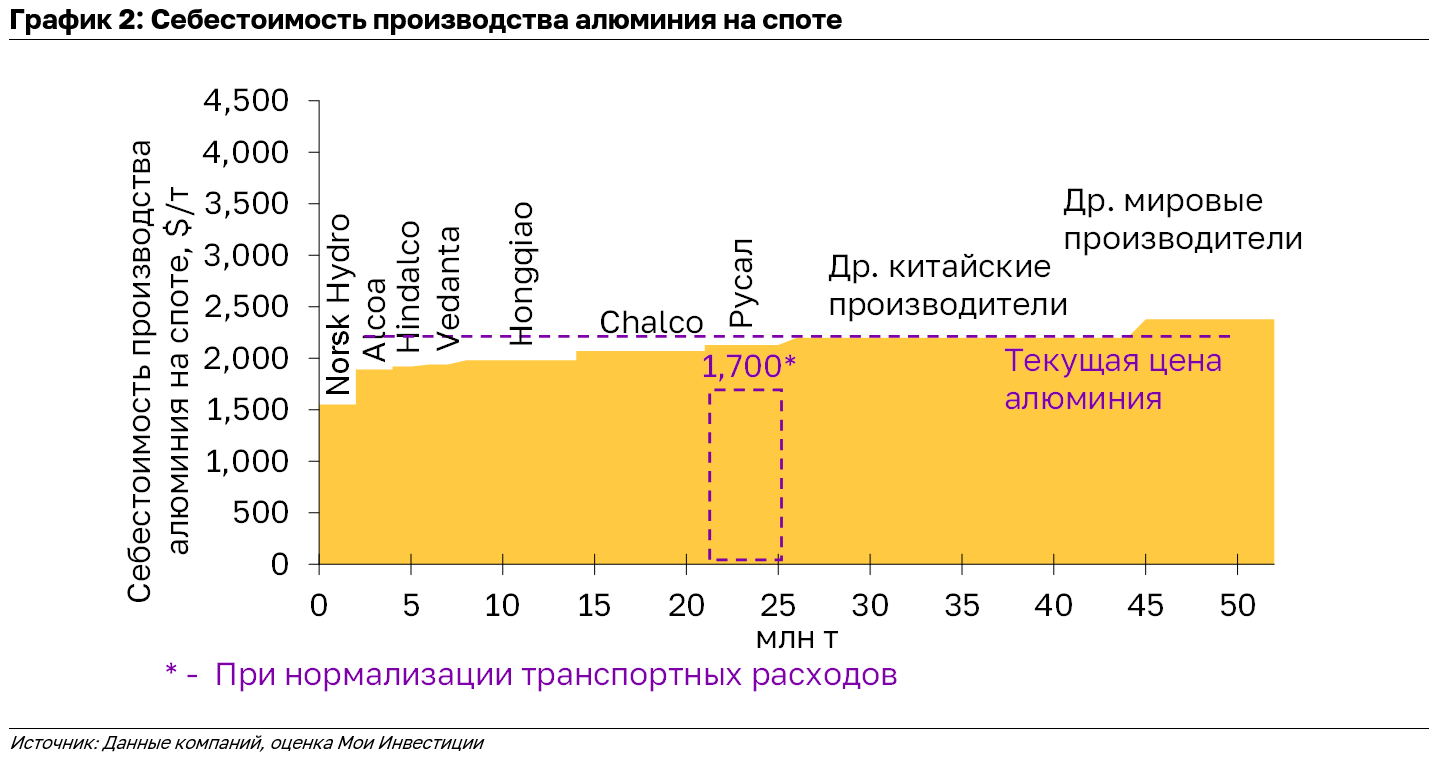

На фоне введенных ограничений и потери контроля над некоторыми своими глиноземными заводами (в Николаеве и Квинсленде) у компании существенно выросли издержки на доставку сырья для производства алюминия. Это вместе с общим высоким уровнем инфляции сказалось на издержках компании. Так, если в 2021 г. общие интегрированные издержки на тонну алюминия составляли ~$1,700/t, то в 2022 г. рост удельных затрат составил >30%!

В 2023 г., по нашим оценкам, ситуация с транспортными издержками кардинально не улучшится, продолжая давить на финансовые результаты компании. Нормализация издержек может начаться только в 2024 г.

Высокие капитальные затраты

Русал планирует инвестировать около 400 млрд руб. (60% от текущей рыночной капитализации) в проект по строительству мощностей глинозема в Ленинградской области. Проект должен полностью обеспечить Русал сырьем и подразумевает строительство двух очередей глиноземного производства по 2,4 млн т каждая – завершение первой планируется в 2028 г., второй – в 2032 г. На наш взгляд, существенная часть свободного денежного потока компании в ближайшие годы может быть потрачена на капитальные затраты – не ожидаем, что Русал вернется к дивидендным выплатам в среднесрочной перспективе.

Ситуация на рынке

Хотя поддержку акциям может оказать рост цен на алюминий (при росте цены на 10% EBITDA компании возрастает более чем на 30%), мы не видим каких-либо краткосрочных катализаторов для роста цен на этот металл. Кроме того, существует риск перезапуска мощностей по выпуску алюминия в Китае в 2023 г., по мере ослабления энергетического кризиса в стране (начался в 2021 г.) – по разным оценкам, дополнительные объемы могут составить минимум 2% от мирового выпуска алюминия, что может оказать дополнительное давление на цены.

С другой стороны, в начале 2023 г. Китайский центральный банк (PBoC) направил около-рекордные объёмы ликвидности в экономику страны, в дополнение к планам масштабных инфраструктурных проектов. Хотя сектор недвижимости Китая до сих пор находится в кризисном состоянии, потенциальное восстановление строительной активности (и, как следствие, спроса на металл) может вызвать резкий рост цен на алюминий. Напомним, что китайские алюминиевые заводы (59% от мирового производства) сейчас работают на грани безубыточности, поэтому, мы считаем, что любое резкое повышение спроса может существенно отразиться на цене на металл.

Взгляд на компанию

Краткосрочно ослабление рубля может оказать некоторую поддержку котировкам. Однако среднесрочно мы подтверждаем осторожный взгляд на Русал, учитывая низкую вероятность возврата к дивидендным выплатам и рыночные риски. Сейчас акции компании торгуются по мультипликатору EV/EBITDA 12M 4.2x, что на 20% выше среднеисторических уровней.

Как мы уже писали ранее, ослабление рубля позитивно для экспортеров. Доля экспорта вне СНГ в структуре продаж Русала >70%, в то время как основные издержки номинированы в рублях; в частности, затраты на электроэнергию – одну из важнейших статей для всех производителей алюминия. Таким образом, ослаблениe курса благоприятно для прибыльности Русала.

Снижение курса рубля на 12% с начала июня, по нашим оценкам, приносит 35% к показателю EBITDA Русала при прочих равных. Несмотря на это, мы сохраняем осторожный взгляд на компанию – ниже объясняем, почему.

Логистические трудности

На фоне введенных ограничений и потери контроля над некоторыми своими глиноземными заводами (в Николаеве и Квинсленде) у компании существенно выросли издержки на доставку сырья для производства алюминия. Это вместе с общим высоким уровнем инфляции сказалось на издержках компании. Так, если в 2021 г. общие интегрированные издержки на тонну алюминия составляли ~$1,700/t, то в 2022 г. рост удельных затрат составил >30%!

В 2023 г., по нашим оценкам, ситуация с транспортными издержками кардинально не улучшится, продолжая давить на финансовые результаты компании. Нормализация издержек может начаться только в 2024 г.

Высокие капитальные затраты

Русал планирует инвестировать около 400 млрд руб. (60% от текущей рыночной капитализации) в проект по строительству мощностей глинозема в Ленинградской области. Проект должен полностью обеспечить Русал сырьем и подразумевает строительство двух очередей глиноземного производства по 2,4 млн т каждая – завершение первой планируется в 2028 г., второй – в 2032 г. На наш взгляд, существенная часть свободного денежного потока компании в ближайшие годы может быть потрачена на капитальные затраты – не ожидаем, что Русал вернется к дивидендным выплатам в среднесрочной перспективе.

Ситуация на рынке

Хотя поддержку акциям может оказать рост цен на алюминий (при росте цены на 10% EBITDA компании возрастает более чем на 30%), мы не видим каких-либо краткосрочных катализаторов для роста цен на этот металл. Кроме того, существует риск перезапуска мощностей по выпуску алюминия в Китае в 2023 г., по мере ослабления энергетического кризиса в стране (начался в 2021 г.) – по разным оценкам, дополнительные объемы могут составить минимум 2% от мирового выпуска алюминия, что может оказать дополнительное давление на цены.

С другой стороны, в начале 2023 г. Китайский центральный банк (PBoC) направил около-рекордные объёмы ликвидности в экономику страны, в дополнение к планам масштабных инфраструктурных проектов. Хотя сектор недвижимости Китая до сих пор находится в кризисном состоянии, потенциальное восстановление строительной активности (и, как следствие, спроса на металл) может вызвать резкий рост цен на алюминий. Напомним, что китайские алюминиевые заводы (59% от мирового производства) сейчас работают на грани безубыточности, поэтому, мы считаем, что любое резкое повышение спроса может существенно отразиться на цене на металл.

Взгляд на компанию

Краткосрочно ослабление рубля может оказать некоторую поддержку котировкам. Однако среднесрочно мы подтверждаем осторожный взгляд на Русал, учитывая низкую вероятность возврата к дивидендным выплатам и рыночные риски. Сейчас акции компании торгуются по мультипликатору EV/EBITDA 12M 4.2x, что на 20% выше среднеисторических уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба