В прошлом году компания не раскрывала отчеты РСБУ и МСФО

Приходилось использовать нестандартные подходы в виде данных Стоимости чистых активов дочек и цифр исполнения бизнес-плана

В Декабре'22 в разборке результатов бизнес-плана по МСФО за 2кв'22 писал о том, что у компании было сильное 1 полугодие

Судя по тому, что за 1п'22 было получено 0.72 руб/акция, компания могла заработать более 1 руб/акция чистой прибыли за 2022 год

Писал о том, что при такой прибыли и стандартной 25% выплате, дивиденд за 2022 год мог быть на уровне 0.269 руб/акция

На тот момент акции стоили около 3.2 руб

Через 3 месяца 6 Марта ИНТЕРФАКС выпустил новость, что прибыль ИНТЕР РАО по РСБУ в 2022 году выросла на 20% и составила 31 млрд руб (сам отчет так и не был опубликован)

Компания традиционно платит 25% МСФО, при этом направляя почти 100% РСБУ на дивиденды

Новость от ИНТЕРФАКСА означала, что дивиденд за 2022 год должен был быть в районе 0.3 руб/акция

Акции к тому моменту уже подорожали до 3.5 руб

Еще через 2 недели 20 Марта компания объявила дивиденды в размере 0.28365531801897 руб направив на выплату 95% прибыли РСБУ

К отсечке 26 Мая акции подорожали до 4.37 руб

Вот так отчетность, а потом дивиденд 0.28 руб переоценили акции компании на 1.2 руб или +36% за 5 месяцев

Вчера компания впервые за 1.5 года опубликовала отчет РСБУ за 2кв'23

Напомню, что РСБУ отражает только деятельность трэйдингового подразделения по совместительству являющимся корп.центром холдинга

ИНТЕР РАО единственная российская компания, которая по закону может осуществлять продажу электроэнергии на экспорт

Корп.центру принадлежат пакеты акций многочисленных дочерних предприятий

На конец 2021 года список активов был такой

Основные активы, это ИНТЕР РАО-Электрогенерация (станции) и многочисленные сбытовые компании, включая долю в крупнейшем в стране МОСЭНЕРГОСБЫТ

Огромный казначейский пакет ИНТЕР РАО числится на "ИНТЕР РАО КАПИТАЛ" и по этому считается квазиказначейским и на него не действует требование закона о принудительном погашении через 3 года владения

Общая оценка этих вложений была на конец 2021 около 400 млрд руб

От некоторых из этих дочек корп.центр получает дивиденды и % по выданным им займам

Таким образом, бизнес-модель корп.центра ИНТЕР РАО можно описать формулой:

Прибыль от трэйдинга+дивиденды дочек+% по займам-% по кредитам-налог на прибыль=Чистая прибыль

В 1 полугодии компоненты этой формулы выглядели так

Выручка -67%

Себестоимость -38%

Операц.прибыль (отрицат)

Дивиденды дочек -70%

Чистая прибыль -88%

Какой-то кошмар на первый взгляд...

Из-за того, что себестоимость упала меньше чем выручка трэйдинг стал убыточен уже на операц.уровне!

Из-за чего так упала выручка?

Надо вспомнить, что в Апреле'22 Финляндия ограничила закупку электроэнергии у ИНТЕР РАО

А в середине Мая уже ИНТЕР РАО сообщило, что из-за неплатежей полностью прекращает поставки электроэнергии в Финляндию и страны Балтии

На эти рынки приходилось 60% всех экспортных продаж компании и это были валютные продажи и самые высокодоходные рынки

ИНТЕР РАО заявляла, что будет компенсировать выпадающие объемы продажами на новых направлениях: Кыргызстан и Казахстан

Но как Вы наверное понимаете, цена электроэнергии в Кыргызстане и Финляндии отличаются на порядок

С падением выручки разобрались, а почему тогда себестоимость снизилась в 2 раза меньше выручки?

Все дело в росте оптовых цен на электроэнергию в стране из-за малой водности ГЭС в 2022 и начале 2023 года

Писал про это в разборке операц. результатов РУСГИДРО за 1 полугодие

Получается, что цены реализации ИНТЕР РАО на новых рынках стали ниже, а цена покупки электроэнергии выше!

Это и привело к отрицательной операционной прибыли

Возможно, рост цен закупок трэйдингового подразделения приведет к росту выручки и прибыли "ИНТЕР РАО-электрогенерация" и в конечном итоге росту прибыли ИНТЕР РАО по МСФО

Но это только мои фантазии!

К примеру, в прошлом году не смотря на рост цен на электроэнергию, операционная и чистая прибыль генерации снизилась

Но давайте вернемся к отчету ИНТЕР РАО

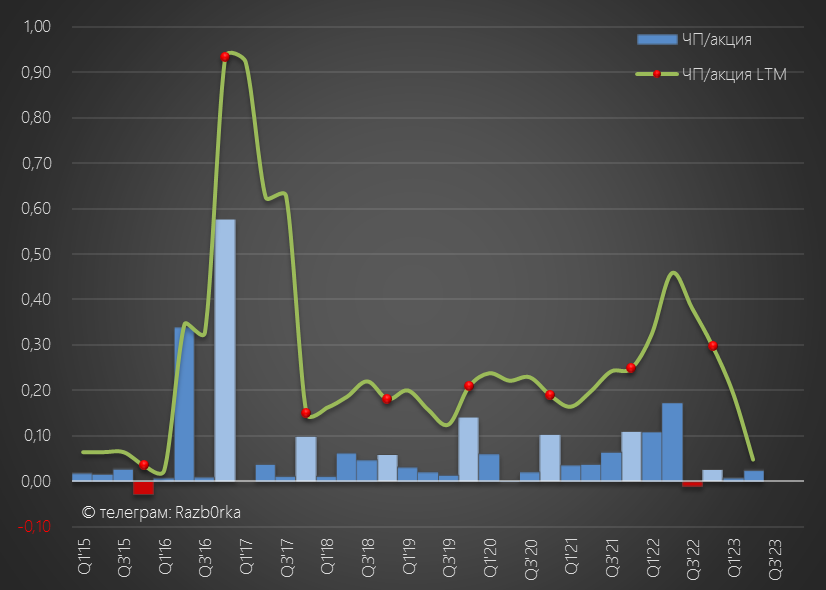

Имея на руках данные за ВЕСЬ 2022 год и данные за 1п'22 и 1п'23, я попробовал восстановить квартальную динамику показателей

Видно как сильно просели продажи 1п'23 по сравнению с пиками 2021-2022

Судя по отчетам и моим расчетам, трэйдинг убыточен уже 4 квартала подряд!

В годовом выражении убыток составил 6.4 млрд руб это более 6 коп/акция

Убыток начался в 2кв'22 сразу же после остановки европейского экспорта

Ситуацию с прибылью немного улучшают % по депозитам и дивиденды дочек

% по депозитам и выданным займам дают 2.7 млрд руб или 3 коп/акция в квартал

Но дивидендами в 2кв с дочек подняли всего 1.9 млрд руб или 1.8 коп/акция, против 6.4 млрд руб и 6.1 коп/акция в 2кв'22

В результате падения прибыли от трейдинга и снижения дивидендов дочек, чистая прибыль на акцию снизилась до 2.6 коп в 2кв и 3.4 коп в 1 полугодие

По закону, прибыль РСБУ является источником выплаты дивидендов, таким образом, все что пока есть в дивидендной копилке 2023 года это 3.4 коп/акция!

Кроме прибыли текущего года, источником выплаты может являться нераспределённая прибыль прошлых лет (НЧП)

Но с НЧП у ИНТЕР РАО хроническая беда, вместо накопленной прибыли есть огромный накопленный убыток (НЧУ)

По итогам 2кв'23 НЧУ вырос до почти 65 млрд руб

Это произошло из-за низкой прибыли 1п'23 и значительной выплаты в 29.6 млрд руб дивидендов за 2022 произведенной в 2кв'23

Выплата дивидендов уменьшает капитал компании и нераспределённую прибыль

Наличие нераспределённого убытка является именно тем фактором почему ИНТЕР РАО при огромной прибыли МСФО не может платить более 25% МСФО на дивиденды и ограничена 100% прибыли РСБУ полученной за конкретный год

Ситуацию можно исправить более щедрыми дивидендами дочек, но похоже такого желания или возможности пока нет

Почему-то ИНТЕР РАО-электрогенерация в 2022 году имея операц.прибыль в размере почти 60 млрд руб ВООБЩЕ не платила дивиденды маме, а в 2021 дивиденды были всего 8 млрд руб (строка 4322)

При этом, дочка напичкана деньгами и разместила в 2022 году кэш на депозиты на 85 млрд руб (строка 4225)

Какой-то неправильный cash pooling в этой "семье"

Так же может помочь реорганизация с присоединением к корп.центру например ИНТЕР РАО-электрогенерация, чтобы денежный поток дочки формировал прибыль корп.центра на прямую, а не через дивиденды

А может быть даже лучше, по аналогии с РОССЕТИ и ФСК, присоединить трэйдинг к генерации

Но это все мечты!

В итоге, если трэйдинг продолжит быть убыточным, судьба дивидендов ИНТЕР РАО за 2023 год будет решаться ТОЛЬКО тем сколько дивидендов будет поднято в 4кв

Плохо то, что это мы узнаем в лучшем случае только в Феврале'24 из отчета РСБУ

До этого момента будет сохраняться большая неопределенность

Неужели красивая история растущего дивиденда закончится?

Рынок ни как не отреагировал на отчет, наверное просто не понимая как его трактовать и будет скорее всего ждать более информативный отчет по МСФО

Акции торгуются по 4.12 руб

Компания стоят дешево по отношению к балансовым показателям и большой прибыли МСФО

Вот только эта большая прибыль и огромная денежная кубышка по сути виртуальные и недоступны миноритарным акционерам компании из-за матрешочной структуры холдинга

Как Вы понимаете, такая структура это не воля случая, а осознанный выбор менеджмента и основных акционеров

По этому, на мой взгляд, для оценки компании важнее именно отчет РСБУ и его прибыль, как прокси на дивидендные возможности

А они пока в этом году пока ограничены

Терпеливой маме нужна срочная дивидендная помощь дочек

Приходилось использовать нестандартные подходы в виде данных Стоимости чистых активов дочек и цифр исполнения бизнес-плана

В Декабре'22 в разборке результатов бизнес-плана по МСФО за 2кв'22 писал о том, что у компании было сильное 1 полугодие

Судя по тому, что за 1п'22 было получено 0.72 руб/акция, компания могла заработать более 1 руб/акция чистой прибыли за 2022 год

Писал о том, что при такой прибыли и стандартной 25% выплате, дивиденд за 2022 год мог быть на уровне 0.269 руб/акция

На тот момент акции стоили около 3.2 руб

Через 3 месяца 6 Марта ИНТЕРФАКС выпустил новость, что прибыль ИНТЕР РАО по РСБУ в 2022 году выросла на 20% и составила 31 млрд руб (сам отчет так и не был опубликован)

Компания традиционно платит 25% МСФО, при этом направляя почти 100% РСБУ на дивиденды

Новость от ИНТЕРФАКСА означала, что дивиденд за 2022 год должен был быть в районе 0.3 руб/акция

Акции к тому моменту уже подорожали до 3.5 руб

Еще через 2 недели 20 Марта компания объявила дивиденды в размере 0.28365531801897 руб направив на выплату 95% прибыли РСБУ

К отсечке 26 Мая акции подорожали до 4.37 руб

Вот так отчетность, а потом дивиденд 0.28 руб переоценили акции компании на 1.2 руб или +36% за 5 месяцев

Вчера компания впервые за 1.5 года опубликовала отчет РСБУ за 2кв'23

Напомню, что РСБУ отражает только деятельность трэйдингового подразделения по совместительству являющимся корп.центром холдинга

ИНТЕР РАО единственная российская компания, которая по закону может осуществлять продажу электроэнергии на экспорт

Корп.центру принадлежат пакеты акций многочисленных дочерних предприятий

На конец 2021 года список активов был такой

Основные активы, это ИНТЕР РАО-Электрогенерация (станции) и многочисленные сбытовые компании, включая долю в крупнейшем в стране МОСЭНЕРГОСБЫТ

Огромный казначейский пакет ИНТЕР РАО числится на "ИНТЕР РАО КАПИТАЛ" и по этому считается квазиказначейским и на него не действует требование закона о принудительном погашении через 3 года владения

Общая оценка этих вложений была на конец 2021 около 400 млрд руб

От некоторых из этих дочек корп.центр получает дивиденды и % по выданным им займам

Таким образом, бизнес-модель корп.центра ИНТЕР РАО можно описать формулой:

Прибыль от трэйдинга+дивиденды дочек+% по займам-% по кредитам-налог на прибыль=Чистая прибыль

В 1 полугодии компоненты этой формулы выглядели так

Выручка -67%

Себестоимость -38%

Операц.прибыль (отрицат)

Дивиденды дочек -70%

Чистая прибыль -88%

Какой-то кошмар на первый взгляд...

Из-за того, что себестоимость упала меньше чем выручка трэйдинг стал убыточен уже на операц.уровне!

Из-за чего так упала выручка?

Надо вспомнить, что в Апреле'22 Финляндия ограничила закупку электроэнергии у ИНТЕР РАО

А в середине Мая уже ИНТЕР РАО сообщило, что из-за неплатежей полностью прекращает поставки электроэнергии в Финляндию и страны Балтии

На эти рынки приходилось 60% всех экспортных продаж компании и это были валютные продажи и самые высокодоходные рынки

ИНТЕР РАО заявляла, что будет компенсировать выпадающие объемы продажами на новых направлениях: Кыргызстан и Казахстан

Но как Вы наверное понимаете, цена электроэнергии в Кыргызстане и Финляндии отличаются на порядок

С падением выручки разобрались, а почему тогда себестоимость снизилась в 2 раза меньше выручки?

Все дело в росте оптовых цен на электроэнергию в стране из-за малой водности ГЭС в 2022 и начале 2023 года

Писал про это в разборке операц. результатов РУСГИДРО за 1 полугодие

Получается, что цены реализации ИНТЕР РАО на новых рынках стали ниже, а цена покупки электроэнергии выше!

Это и привело к отрицательной операционной прибыли

Возможно, рост цен закупок трэйдингового подразделения приведет к росту выручки и прибыли "ИНТЕР РАО-электрогенерация" и в конечном итоге росту прибыли ИНТЕР РАО по МСФО

Но это только мои фантазии!

К примеру, в прошлом году не смотря на рост цен на электроэнергию, операционная и чистая прибыль генерации снизилась

Но давайте вернемся к отчету ИНТЕР РАО

Имея на руках данные за ВЕСЬ 2022 год и данные за 1п'22 и 1п'23, я попробовал восстановить квартальную динамику показателей

Видно как сильно просели продажи 1п'23 по сравнению с пиками 2021-2022

Судя по отчетам и моим расчетам, трэйдинг убыточен уже 4 квартала подряд!

В годовом выражении убыток составил 6.4 млрд руб это более 6 коп/акция

Убыток начался в 2кв'22 сразу же после остановки европейского экспорта

Ситуацию с прибылью немного улучшают % по депозитам и дивиденды дочек

% по депозитам и выданным займам дают 2.7 млрд руб или 3 коп/акция в квартал

Но дивидендами в 2кв с дочек подняли всего 1.9 млрд руб или 1.8 коп/акция, против 6.4 млрд руб и 6.1 коп/акция в 2кв'22

В результате падения прибыли от трейдинга и снижения дивидендов дочек, чистая прибыль на акцию снизилась до 2.6 коп в 2кв и 3.4 коп в 1 полугодие

По закону, прибыль РСБУ является источником выплаты дивидендов, таким образом, все что пока есть в дивидендной копилке 2023 года это 3.4 коп/акция!

Кроме прибыли текущего года, источником выплаты может являться нераспределённая прибыль прошлых лет (НЧП)

Но с НЧП у ИНТЕР РАО хроническая беда, вместо накопленной прибыли есть огромный накопленный убыток (НЧУ)

По итогам 2кв'23 НЧУ вырос до почти 65 млрд руб

Это произошло из-за низкой прибыли 1п'23 и значительной выплаты в 29.6 млрд руб дивидендов за 2022 произведенной в 2кв'23

Выплата дивидендов уменьшает капитал компании и нераспределённую прибыль

Наличие нераспределённого убытка является именно тем фактором почему ИНТЕР РАО при огромной прибыли МСФО не может платить более 25% МСФО на дивиденды и ограничена 100% прибыли РСБУ полученной за конкретный год

Ситуацию можно исправить более щедрыми дивидендами дочек, но похоже такого желания или возможности пока нет

Почему-то ИНТЕР РАО-электрогенерация в 2022 году имея операц.прибыль в размере почти 60 млрд руб ВООБЩЕ не платила дивиденды маме, а в 2021 дивиденды были всего 8 млрд руб (строка 4322)

При этом, дочка напичкана деньгами и разместила в 2022 году кэш на депозиты на 85 млрд руб (строка 4225)

Какой-то неправильный cash pooling в этой "семье"

Так же может помочь реорганизация с присоединением к корп.центру например ИНТЕР РАО-электрогенерация, чтобы денежный поток дочки формировал прибыль корп.центра на прямую, а не через дивиденды

А может быть даже лучше, по аналогии с РОССЕТИ и ФСК, присоединить трэйдинг к генерации

Но это все мечты!

В итоге, если трэйдинг продолжит быть убыточным, судьба дивидендов ИНТЕР РАО за 2023 год будет решаться ТОЛЬКО тем сколько дивидендов будет поднято в 4кв

Плохо то, что это мы узнаем в лучшем случае только в Феврале'24 из отчета РСБУ

До этого момента будет сохраняться большая неопределенность

Неужели красивая история растущего дивиденда закончится?

Рынок ни как не отреагировал на отчет, наверное просто не понимая как его трактовать и будет скорее всего ждать более информативный отчет по МСФО

Акции торгуются по 4.12 руб

Компания стоят дешево по отношению к балансовым показателям и большой прибыли МСФО

Вот только эта большая прибыль и огромная денежная кубышка по сути виртуальные и недоступны миноритарным акционерам компании из-за матрешочной структуры холдинга

Как Вы понимаете, такая структура это не воля случая, а осознанный выбор менеджмента и основных акционеров

По этому, на мой взгляд, для оценки компании важнее именно отчет РСБУ и его прибыль, как прокси на дивидендные возможности

А они пока в этом году пока ограничены

Терпеливой маме нужна срочная дивидендная помощь дочек

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба